Капитализация прибыли предприятия обычно имеет две цели:

Первая цель (расчетная). Оценка стоимости предприятия путем приведения к настоящему времени (к чистой настоящей стоимости) предполагаемой чистой прибыли предприятия в будущем.

Вторая цель (бухгалтерская). Превращение нераспределенной прибыли в часть уставного капитала (и резервов) предприятия.

В качестве капитализируемой величины при проведении расчетов может выступать либо чистая прибыль после уплаты налогов, либо прибыль до уплаты налогов, либо величина денежного потока.

Коэффициент капитализации (КК) равен отношению годовой прибыли предприятия к стоимости предприятия.

Коэффициент капитализации — это ставка, применяемая для приведения потока доходов к единой сумме стоимости. В терминах оценки недвижимости и инвестиций коэффициент капитализации состоит из дохода на инвестиции и возмещения вложенной суммы, в то время как в финансовых и экономических терминах коэффициент капитализации определяется просто как ставка дохода на инвестиции /1/.

Землепользование. Передача 9. Затратный подход к определению рыночной стоимости земельного участка

Анализ доступных информационных источников показывает, что сделки по купле — продаже (предложения на продажу) могут быть с достаточной степенью надежности получены на основании данных, приведенных на сайтах сети Интернет:

- http://www.investmarket.ru/;

- http://www.mgb.ru/;

- http://www.prodagabisnesa.ru/ и т.п.

На указанных сайтах приводится стоимость предложения (продажи) предприятий и их месячная прибыль (до уплаты налогов).

При работе с приведенными данными производился статистический набор (выборка) по различным предприятиям и расчет коэффициентов капитализации по следующей формуле:

КК = (Прибыль * 12)*(1 — 0,24)*0,9 / Стоимость

где:

12 месяцев — коэффициент перехода к годовой прибыли;

0,24 — коэффициент учета налога на прибыль;

0,9 — экспертный поправочный коэффициент, учитывающий представление данных по прибыли предприятия со стороны Продавца.

В табл.1 приведены данные по статистической обработке полученных результатов для различных типов предприятий.

| № | Параметры | Аптеки, медикаменты | Хлебопекарное Пр-во | Заводы стройматериалов | Пищевое производство | Деревообрабатывающие пр-ва | Интернет-клубы | Торговые точки | Турагентства |

| 1 | Выбор-ка, шт. | 9 | 9 | 11 | 14 | 16 | 17 | 12 | 10 |

| 2 | Среднее | 0,16 | 0,17 | 0,28 | 0,41 | 0,43 | 0,55 | 0,85 | 1,45 |

| 3 | Среднеквавдр. Откл | 0,07 | 0,06 | 0,16 | 0,14 | 0,19 | 0,26 | 0,46 | 0,50 |

| 4 | Коэфф. Вариации | 0,41 | 0,38 | 0,56 | 0,35 | 0,44 | 0,29 | 0,54 | 0,34 |

| 5 | Диапазон разброса | 0,08…0,27 | 0,07…0,25 | 0,12…0,62 | 0,22…0,65 | 0,20…0,67 | 0,34..0,82 | 0,41…2,46 | 0,812..2,35 |

В табл.2 приведены ориентировочные данные по средним коэффициентам капитализации, полученные на основании малых непредставительных выборок (2…4 предприятия).

Землепользование. Передача 7. Доходный подход к определению рыночной стоимости земельного участка

| № | Параметры | Доходные комплексы зданий, сдаваемые в аренду | Мебельные производства | Химические производства пластмассовых изделий | Учебные предприятия (семинары, тренинги, бухучет) | Коммерческие лечебные предприятия | Автосервис | Ломбарды, ювелирные магазины |

| 1 | Выборка, шт. | 2 | 3 | 4 | 2 | 4 | 4 | 3 |

| 2 | Среднее | 0,11 | 0,23 | 0,26 | 0.67 | 0,92 | 1,08 | 1,84 |

Как следует из табл.1 и 2, диапазон коэффициентов капитализации для рассматриваемых предприятий составляет:

0,11…2,69.

Рассмотрим построение коэффициентов капитализации, связанное с одним из методов построения дисконта, — например, с кумулятивным.

Кумулятивный метод определения ставки дисконта основан на экспертной оценке рисков, связанных с вложением средств в оцениваемый бизнес. Ставка дисконта рассчитывается путем сложения всех выявленных рисков и прибавления полученного результата к безрисковой ставке дохода.

Кумулятивный метод наилучшим образом учитывает все виды рисков инвестиционных вложений, связанные как с факторами общего для отрасли и экономики характера, так и со спецификой оцениваемого предприятия. Для определения ставки дисконта к безрисковой ставке прибавляется дополнительные премии за риск вложения в предприятие по следующим факторам:

| Риски | Премии | Ф1 | Ф2 | Ф3 | Ф4 |

| 1. Ключевая фигура в руководстве; качество руководства | 0 — 5% | + | + | ||

| 2. Размер компании | 0 — 5% | + | + | ||

| 3. Финансовая структура (источники финансирования компании) | 0 — 5% | + | + | ||

| 4. Товарная и территориальная диверсификация | 0 — 5% | + | + | + | |

| 5. Диверсификация клиентуры | 0 — 5% | + | + | + | + |

| 6. Доходы: рентабельность и предсказуемость | 0 — 5% | + | + | + | + |

| 7. Прочие особые риски | 0 — 5% | + | |||

| 8. Безрисковая ставка (ориентировочно по депозитам Сбербанка) | 12 % | ||||

| ИТОГО минимально | 12 % | ||||

| ИТОГО максимально | 47 % |

На основании применения табл.3 установлены диапазоны дисконта:

0,12 … 0,47

Общеизвестно, что стоимость активов компании в постпрогнозный период определяется по модели Гордона (методом капитализации денежного потока:

где:

V(term) — стоимость в постпрогнозный период;

CF(t+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода;

R — ставка дисконта;

g — долгосрочные темпы роста (-) или спада (+) денежного потока.

При современных экономических условиях работы предприятий России долгосрочные темпы роста или спада денежного потока могут ориентировочно укладываться в диапазоне -5 …+ 5 %. Тогда получаем диапазон теоретических коэффициентов капитализации

КК = R — g

в цифровом выражении при использовании метода кумулятивного построения дисконта:

0,07… 0,52

Полученный диапазон коэффициентов капитализации при сравнении с диапазоном, полученным методом рыночной экстракции и приведенным выше (0,11 …2,69) показывает, что теоретический кумулятивный метод построения дисконта путем суммирования рисков не совпадает с практическими данными при величинах коэффициентов капитализации больших, чем 0,52.

Следует отметить, что в целом ряде публикуемых статей и дискуссий на сайте http://www.appraiser.ru/ уже предлагались методы, расширяющие диапазон дисконта при суммировании рисков, так как суммирование допустимо производить при малых величинах рисков (менее 5 %).

Попытаемся выделить основные факторы, влияющие на работу предприятий и определяющие коэффициенты капитализации.

В первом приближении предполагаем, что набор из четырех факторов, представленных и отранжированных в табл. 4 — достаточен для грубой ориентировочной оценки предприятий.

ОСНОВНЫЕ ФАКТОРЫ РАЗЛИЧИЯ ПРЕДПРИЯТИЙ

| Влияние фактора | |||

| Слабое | Среднее | Сильное | |

| Индивидуальный (человеческий) фактор (Ф1) | |||

| Относительная величина (ранг) | 1 | 2 | 3 |

| Технологичность производства (Ф2) | |||

| Относительная величина (ранг) | 1 | 2 | 3 |

| Объем удельных материальных затрат на организацию производства (Ф3)* | |||

| Относительная величина (ранг) | 1 | 1 /2 | 1/3 |

| Бренд (Ф4) | |||

| Относительная величина (ранг) | 1 | 2 | 3 |

* под удельными материальными затратами на организацию производства следует понимать первоначальные материальные затраты на выпуск единицы продукции (оказание услуги). Этот фактор требует глубокого изучения.

В табл.3 значками «+» отмечены риски, сильно зависимые от указанных факторов.

Построим таблицу характеристик рассматриваемых типов предприятий (как среднее по каждому типу предприятий) путем экспертного определения ранга предлагаемых факторов и вычисления общего коэффициента (Ко) как произведения рангов.

НАБОР ОСНОВНЫХ ФАКТОРОВ СРАВНЕНИЯ ПО РАЗЛИЧНЫМ ПРЕДПРИЯТИЯМ(таблица построена по нарастанию фактора Ф1)

| Предприятие | Индивидуальный фактор (Ф1) | Технологичность (Ф2) | Объем удельных затрат (Ф3) | Бренд (Ф4) | Общий коэффициент (Ко) | Средний коэффициент капитализации (КК) |

| Доходные комплексы зданий, сдавае-мые в аренду | 1 | 1 | 1/3 | 1 | 0,33 | (0,11)* |

| Аптеки, медикаменты | 1 | 1 | 1/2 | 1 | 0,5 | 0,16 |

| Хлебопекарное пр-во | 1 | 2 | 1/2 | 1 | 1,0 | 0,17 |

| Мебельные производства | 1 | 2 | 1/3 | 2 | 1,33 | (0,23) |

| Химические производства пластмассовых изделий | 1 | 3 | 1/3 | 1 | 1,0 | (0,26) |

| Заводы стройматериалов | 1 | 3 | 1/2 | 1 | 1,5 | 0,28 |

| Пищевое пр-во | 1 | 3 | 1/2 | 1 | 1,5 | 0,41 |

| Деревообрабатывающее пр-во | 2 | 3 | 1/3 | 1 | 2,0 | 0,43 |

| Интернет-клубы | 3 | 2 | 1/2 | 1 | 2,5 | 0,55 |

| Учебные предприятия (семинары, тренинги, бухучет) | 3 | 1 | 1 | 2 | 6,0 | (0,67) |

| Торговые точки | 3 | 1 | 1 | 1 | 3,0 | 0,85 |

| Коммерческие лечебные предприятия | 3 | 2 | 1/2 | 2 | 6,0 | (0,92) |

| Автосервис | 3 | 2 | 1/2 | 3 | 9,0 | (1,08) |

| Турагентства | 3 | 1 | 1 | 3 | 9,0 | 1,45 |

| Ломбарды, ювелирные магазины | 3 | 2 | 1 | 3 | 18,0 | (1,84) |

* в скобках приводятся ориентировочные данные по непредставительным выборкам данных.

Ниже приводятся два графика, построенные на основании данных, представленных в табл.5.

Первый график построен на основании представительных данных, второй график — на основании всей совокупности данных (представительных и непредставительных).

Для аппроксимации использовались два вида формул:

Линейная регрессия — КК = А + В * Ко ;

Степенная регрессия — КК = А * Ко В .

В табл. 6 приведены аппроксимирующие зависимости и коэффициенты корреляции.

| Зависимость | Формула | Коэффициент корреляции |

| Линейная | КК = — 0,05 + 0,27 * Ко | 0,95 |

| Степенная | КК = 0,24 * Ко 0,86 | 0,96 |

Для аппроксимации использовались два вида формул:

Линейная регрессия — КК = А + В * Ко ;

Степенная регрессия — КК = А * Ко В .

В табл. 7 приведены аппроксимирующие зависимости и коэффициенты корреляции.

| Зависимость | Формула | Коэффициент корреляции |

| Линейная | КК = 0,20 + 0,10 * Ко | 0,95 |

| Степенная | КК = 0,24 * Ко 0,73 | 0,97 |

Как видно из сопоставления, степенные зависимости, полученные для различных выборок, достаточно близки, при этом общая зависимость может быть выражена формулой:

КК = 0,24 * Ко 0,73

Выводы:

1). Приведены статистические данные по средним величинам коэффициентов капитализации для различных типов предприятий.

2). Проанализированы возможности метода кумулятивного построения дисконта и выхода на теоретические коэффициенты капитализации. Установлены явные отклонения теоретических коэффициентов капитализации от коэффициентов капитализации, полученных на основании рыночной экстракции, при величинах коэффициентов капитализации больших, чем 0,52.

3). Предложен вариант прогнозирования коэффициентов капитализации предприятий путем учета четырех факторов (индивидуального, технологического, удельных материальных затрат на организацию производства, бренда).

Предложена формула вычисления коэффициента капитализации:

КК = 0,24 * Ко 0,73

Список использованных литературных источников.

1. Д.Фридман, Н.Ордуэй. Анализ и оценка приносящей доход недвижимости.,М., «Дело»,1996, 462 стр.

2. Оценка бизнеса./Под ред. Грязновой А.Б., Федотовой М.А.,М., «Финансы и статистика»,1998, 510 с.

Источник: cpcpa.ru

Методы определения ставки капитализации

Для расчета ставки капитализации используются метод сравнения продаж, метод коэффициента покрытия долга, метод инвестиционной группы, метод коэффициента действительного валового дохода, метод остатка.

Метод сравнения продаж – основной метод определения общей ставки капитализации. При определении ставки капитализации для объекта оценки сначала рассчитывают ставку капитализации по каждому из проданных аналогов по формуле

,

где SPi – цена продажи i-аналога.

Метод коэффициента покрытия долга применяется, если при финансировании инвестиций в недвижимость используется заемный капитал.

Коэффициент покрытия долга DCR рассчитывается следующим образом:

,

где DS – ежегодное обслуживание долга.

Метод инвестиционной группы используется, если для приобретения недвижимости привлекается заемный капитал. При этом ставка капитализации может быть рассчитана как относительно финансовых, так и относительно физических составляющих.

Метод коэффициента действительного валового дохода применяется, если есть данные об операционных расходах и величине действительного валового дохода:

,

где OER – коэффициент операционных расходов; EGIM – коэффициент действительного валового дохода.

Метод остатка применяется в случаях, когда известна стоимость одной составляющей объекта оценки. Различают методы остатка для земли и зданий, собственного и заемного капитала.

Последовательность применения метода остатка:

– расчет части годового дохода, которая приходится на составляющую с известной стоимостью;

– расчет части годового дохода, которая приходится на составляющую с неизвестной стоимостью;

– расчет стоимости неизвестной компоненты;

– определение стоимости собственности сложением стоимостей ее составляющих.

Методы определения ставки дисконтирования

Ставка дисконтирования – норма сложного процента, применяемая при пересчете стоимости денежных потоков на определенный момент времени. Выбор ставки дисконтирования основан на анализе доступных альтернативных вариантов инвестирования с сопоставимым уровнем риска (альтернативная стоимость капитала).

Рассмотрим некоторые методы определения ставки дисконтирования.

Метод суммирования. Метод основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Ставка дисконтирования рассчитывается в результате прибавления процентных составляющих (премий), отражающих дополнительные риски, присущие инвестиционному проекту, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Метод предполагает учет основных рисков, наиболее актуальных для инвестиций в недвижимость:

– риск ликвидности объекта инвестиционных вложений;

– риск инвестиционного менеджмента – вероятность того, что уровень инвестиционного управления может снизиться, а это приведет к уменьшению стоимости собственности;

– риск рынка недвижимости – вероятность того, что изменение соотношения спроса и предложения может повлиять на уровень доходов от объекта;

– риск рынка капитала – вероятность того, что изменение нормы прибыли и нормы процента приведет к изменению стоимости недвижимости;

– риск инфляции – риск неожиданного изменения реальных доходов, степень этого риска для инвестиций в недвижимость невелика, так как при инфляции стоимость недвижимости и уровень арендных ставок имеют тенденцию к увеличению;

– финансовый риск – учитывается в случае использования заемного финансирования, отражает возможность негативного изменения финансового левереджа;

– законодательный риск – вероятность снижения стоимости недвижимости из-за возможного изменения законодательства;

– экологический риск – отражает вероятность снижения доходов от недвижимости из-за появления неблагоприятных экологических факторов.

Метод рыночного анализа. Метод основан на анализе рыночных данных, при наличии достаточной информации считается наиболее точным методом определения ставки дисконтирования, так как позволяет более точно учитывать мнение типичных продавцов и покупателей, риски, особенности местоположения, характеристики дохода.

Метод сравнения альтернативных инвестиций. В этом случае предполагается, что инвестиционные проекты с аналогичным уровнем риска должны иметь аналогичные ставки дисконтирования.

Метод инвестиционной группы (объединения инвестиций). Метод основан на определении доли заемного и доли собственного капитала в общем объеме инвестиций и требуемых ставок дохода на каждый из этих компонентов.

,

где У0 – общая ставка дисконтирования; Ym – ставка дисконтирования для заемных средств; Уe – для собственных средств.

Метод рыночной экстракции

Оценка недвижимости доходным подходом подразумевает процедуру капитализации чистого денежного потока, который ожидается получить как результат эксплуатации оцениваемого объекта. Для такой оценки должен быть спрогнозирован денежный поток и определены коэффициент капитализации или ставка дисконтирования. Наиболее надежные результаты определения этих параметров дает метод рыночной экстракции.

Рыночная экстракция 1 — это метод определения коэффициента капитализации на основе анализа соотношения арендных ставок при условии, что существующее использование объектов соответствует их наилучшему и наиболее эффективному использованию, и цен продаж этих объектов недвижимости по данным реальных сделок или соответствующим образом скорректированных цен предложений по аренде и продаже. Т.е., оценка ведется на базе данных об объектах недвижимости, которые могут быть признаны в качестве аналогов для оцениваемого объекта. В простейшем случае величина коэффициента капитализации К определяется (здесь и далее мы будем использовать для обозначения параметров кириллицу) по формуле

ДВД — действительный валовой доход при эксплуатации объекта (Effective gross income — EGI);

ОР — операционные расходы (Operating expenses — OE);

Ц — цена объекта (фактическая или полученная путем корректировки цены предложения).

Дата добавления: 2018-02-28 ; просмотров: 1524 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

МЕТОДЫ РАСЧЁТА СТАВКИ КАПИТАЛИЗАЦИИ

Методы расчёта ставки капитализации выбираются в зависимости от конкретных условий, в которых функционирует объект оценки. Наиболее значимыми среди них являются:

· информация о доходах и ценах сделки на основе репрезентативной[2] выборки по сопоставимым объектам;

· источники и условия финансирования сделок;

· возможность корректного прогноза относительно стоимости объекта в конце прогнозного периода.

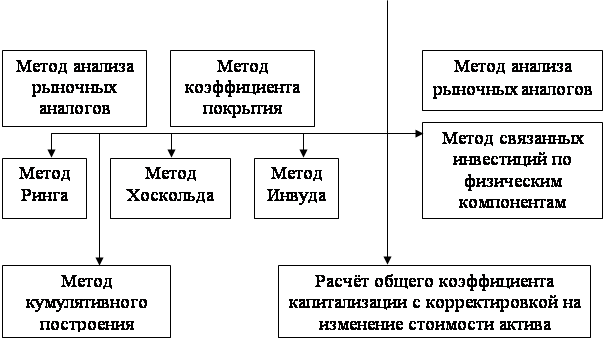

Существующие методы определения общей ставки капитализации представлены на рис. 5

| Методы определения общей ставки капитализации |

Методы анализа рыночных аналогов – основной и наиболее корректный метод определения ставки капитализации.

Инвестор может много гадать относительного того, что будет с недвижимостью в течении прогнозного периода, однако использование ставки капитализации освобождает от этого процесса, но только при наличии надёжной информации по текущим и прошлым продажам и арендным ставкам, то есть для этого требуется развитой информативный рынок.

Сравнимые объекты должны совпадать с оцениваемым по своему функциональному назначению и уровню риска инвестиций, а так же соответствовать ему по размерам дохода, физическому сходству, месту расположения, соотношению между валовым доходом и будущего поведения имущественных стоимостей эксплуатационными расходами, сложившимися на рынке ожиданием будущего поведения имущественных стоимостей (рис. 6)

Метод кумулятивного построения ставки капитализации при оценке недвижимого имущества делит её на две составляющие: доход на инвестиции (капитал) и норму возмещения вложенной суммы .

Доход на капитал (i) — это компенсация которая должна быть выплачена инвестору за ценность денег с у3чётом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями, то есть это процент, который выплачивается за использование денежных средств.

Возврат или возмещение капитала означает погашение суммы первоначального вложения. Этот элемент коэффициента капитализации применяется только в изнашиваемой части активов.

Ставка доходов на капитал строится следующим образом (рис. 7)

| Безрисковая ставка дохода |

| + |

| Премии за риск |

| + |

| Премии за низкую ликвидность недвижимости |

| + |

| Премии за инвестиционный менеджмент |

| + |

| Вложения в недвижимость |

Безрисковая ставка доходности – ставка процента в высоколиквидные активы, то есть это ставка, которая отражает «фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого-то бы ни было риска невозврата».

Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным (20 лет) правительственным облигациям на мировом рынке (США, Германия, Япония и т.д.)

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные составляющие — поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям.

При использовании западной безрисковой ставки необходимо учитывать премию за риск инвестирования в Россию (страновой риск[3]),

Данная безрисковая ставка активно использовалась в РФ на первых этапах становления оценки, так как это период характеризовался сплошным копированием западного опыта без учёта российской специфики. Сейчас в качестве безрисковой ставки чаще берётся доходность по облигациям федерального займа (ОФЗ[4])

Поправку на страновой риск как правило, рассчитывают рейтинговые агентства, однако эта информация не всегда бывает доступна оценщикам. В этом случае оценщик экспертным путём может самостоятельно определить страновой риск для России по разработанным схемам, но степень субъективизма в расчётах существенно повышается.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублёвые, так и валютные. При пересчёте номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им ещё в 30-е г.г. XX в.:

Rн = Rр + Jинф. + Rр x Jинф.

| Rр = | Rн – Jинф |

| 1 + Jинф |

где Rн – номинальная ставка;

Rр – реальная ставка;

Jинф – индекс инфляции.

1. годовая ставка процентов, исходя из которой определяется величина ставки, применяемая в каждом периоде при начислении сложных процентов несколько раз в год;

2. процентная ставка, исчисляется без учёта инфляции.

Реальная ставка – процентная ставка, очищенная от инфляции. Реальная процентная ставка вычисляется как разница между номинальной процентной ставкой и уровнем инфляции. Различают:

· ex ante — ожидаемая реальная процентная ставка в момент выдачи кредита;

· ex post – фактически состоявшаяся реальная процентная ставка.

При расчёте валютной безрисковой ставки целесообразно проводить корректировку с помощью формулы И.Фишера с учётом индекса долларовой инфляции, при определении рублёвой безрисковой ставки – индекса рублёвой инфляции.

При использовании номинальный потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при ирреальных потоках доходов – в реальном выражении. Для преобразования номинальных потоков доходов в реальные следует номинальную величину разделить на соответствующий индекс цен, то есть отношение величины индекса цен за тот год, в котором ожидаются денежные потоки, к индексу цен базового периода.

При расчёте надбавки за низкую ликвидность учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне долларовой инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке.

Надбавка за риск вложения в недвижимость учитывает возможность случайной потери потребительской стоимости объекта и может быть принята в размере страховых отчислений в страховых компаниях высшей категории надёжности.

Средний размер страховых отчислений составляет 14-20%.

Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учётом коэффициента недогрузки и потерь при сборе арендных платежей. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют.

К недостаткам метода суммирования относится субъективный подход к принятию размеров составляющих ставки капитализации.

В ряде случаев ставка капитализации и доход на инвестиции совпадают, то есть Ск = i. Это так называемая бессрочная (вечная рента), а при ней возмещение капитала не обязательно, стоимость объекта не изменится с течением времени, периодически получаемый доход выражает доход на сложенные средства, а полное возмещение первоначально вложенных средств происходит в момент продажи объекта.

В случае, когда стоимость объекта уменьшается за период владения и полное возмещение вложенных средств в момент продажи становится невозможным, часть текущего дохода должна рассматриваться как возвращение инвестиций, остаток же составит доход на инвестиции. В этом случае ставка капитализации (Ск) должна быть увеличена таким образом, чтобы она давала возможность рассчитать единую сумму стоимости актива.

Когда прогнозируется рост стоимости актива, то весь текущий доход и часть выручки от перепродажи будут составлять доход на инвестиции. Возврат же инвестиций будет обеспечен за счёт остатка выручки от перепродажи, тогда ставка капитализации может быть рассчитана путём вычитания ежегодного процента прироста капитала из ставки дохода на инвестиции (i).

Метод коэффициента покрытия долга применяется в случаях, когда большинство объектов недвижимости приобретаются с привлечением заёмных средств, при этом общая ставка капитализации должна удовлетворять требованиям как банка, так и инвестора.

К требованиям банка относятся:

· получение прибыли на определённом уровне с учётом риска по выдаче кредита и получение равных периодических платежей, включающих выплаты по процентам;

· погашение основной задолженности.

К требованиям банка относятся:

· получение за период владения прибыли на вложенный капитал в объёме, достаточном для оправдания инвестиций с данным уровнем риска;

· возмещение первоначально вложенных средств.

Коэффициент покрытия долга (DCR) представляет собой отношение ежегодных выплат по обслуживанию долга, рассчитываемых из условий самоамортизирующегося кредита, к чистому операционному доходу.