Цель исследования − выявить риски в деятельности пусконаладочного предприятия, провести их анализ, количественно оценить. На основе качественного анализа и количественной оценки информационной базы рассмотреть возможности снижения, определить комплекс мероприятий по управлению рисками на предприятии.

Методология –методологическую основу исследования составили теоретические положения и выводы, изложенные в научных и научно-методических трудах отечественных и зарубежных ученых по проблемам анализа и управления рисками компаний, количественных методов их оценки. В ходе реализации поставленной цели были использованы диалектический и системный методы экономических исследований: расчетно-аналитический, математико-статистический и др.

Оригинальность/ценность –качественный анализ информационный базы позволил выделить производственные риски, непосредственно связанные со спецификой пусконаладочных работ, и финансовые риски. Количественная оценка рисков выполнена на основе комбинации различных методов: статистического, расчетно-аналитического и метода экспертных оценок. Основные результаты работы могут быть использованы для разработки программы по управлению рисками на исследуемом предприятии, а также заинтересованными внешними и внутренними пользователями.

Модель «галстук–бабочка». Метод оценки риска.

Выводы –количественная оценка показала наличие умеренного риска потери ликвидности, снижения финансовой устойчивости. Незначительный уровень определен по риску неплатежеспособности. На основе анализа и оценки рисков, рекомендованы следующие методы управления: использование страховых инструментов для защиты интеллектуальной собственности, резервирование средств для покрытия непредвиденных расходов по видам затрат, лимитирование, хеджирование посредством заключения форвардных сделок.

Введение

Риск − вероятность частичной или полной потери ресурсов, а также неполучения ожидаемых доходов в процессе предпринимательской деятельности. Риски воздействуют на все направления функционирования предприятия, в конечном итоге ухудшая его финансовое положение, производственные и сервисные характеристики, возможность погашать срочные платежи и другие аспекты. Эффективный риск-менеджмент современной компании основывается на своевременной оценке уровня рисков.

Проблема рисков и методов их оценки для экономики казахстанских предприятий представляется относительно новой. Она является комплексной и многоплановой, предполагающей наличие исследований, в том числе солидарных, как научных работников, так и специалистов-практиков.

Несмотря на разнообразие методик оценки рисков и их отдельных видов, данная тема раскрыта недостаточно и нуждается в дальнейших исследованиях. Так, в научной и научно-методической литературе не получили достаточного отражения вопросы количественной оценки рисков производственных компаний и предприятий производственной инфраструктуры, которые по сравнению с финансовыми учреждениями в меньшей степени обеспечены формализованными алгоритмами принятия решений.

Риск Лекция 2 Количественные и качественные методы оценки риска

Основная часть исследования

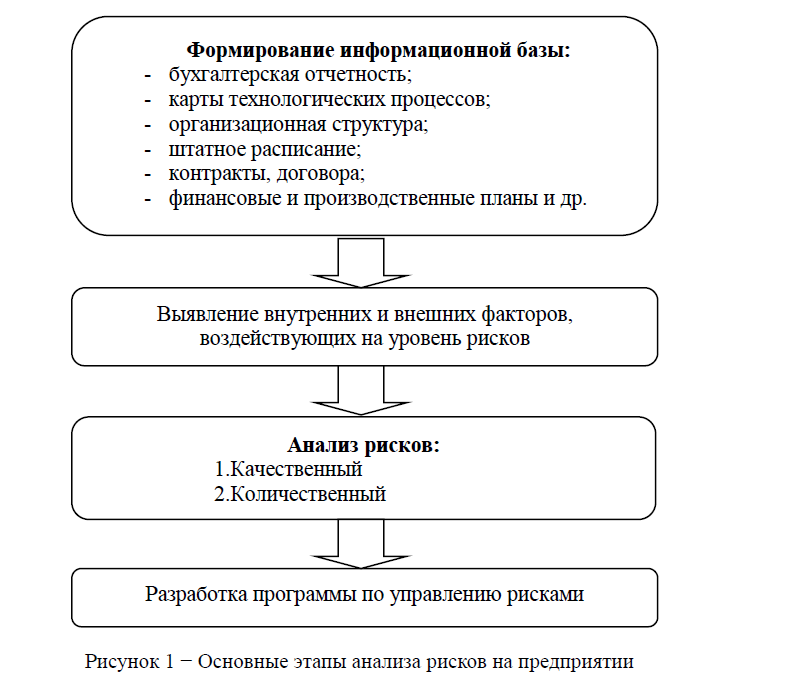

Составлена схема и определены этапы анализа рисков предприятия (рисунок 1).

Рисунок 1 − Основные этапы анализа рисков на предприятии

В соответствии с рисунком 1 анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ заключается в идентификации возможных зон рисков или определении конкретных их видов. Количественный анализ направлен на то, чтобы количественно выявить степень и величину рисков. Наиболее широкое распространение в мировой практике получили такие методы оценки рисков как статистический, анализ целесообразности затрат, экспертных оценок, расчетно-аналитический, аналогий [1-2].

Статистический метод оценки рисков заключается в определении вероятности наступления рискованной ситуации на основе статистического исследования информации о деятельности определенного объекта в предшествующих периодах [3]. Преимущества использования данного метода состоят в возможности анализа и оценки альтернативных вариантов развития и учете различных факторов рисков.

Основным недостатком является необходимость использования вероятностных характеристик и большого объема исходных данных. Уровень риска измеряется следующими показателями: дисперсией, средним квадратическим отклонением и коэффициентом вариации [4]. Коэффициенты вариации показывают колеблемость показателей. Высокая изменчивость, как правило, связана с нарастанием риска. Установлена следующая шкала оценки различных значений коэффициента вариации: до 10% − слабая колеблемость, 1025% − умеренная, свыше 25%-33% − высокая [4,с.27].

Оценка финансовых рисков статистическим методом подробно рассмотрена авторами научных трудов по риск-менеджменту [5-9]. В частности, Т.Г.Синявской, М.А.Кайда предлагается усовершенствовать методику оценки финансовых рисков на основе данных бухгалтерской отчетности, посредством исследования изменчивости финансовых показателей во времени [10]. Согласно данному подходу финансовые риски оцениваются на основе продольного и поперечного анализа. Так, поперечный анализ выполняется с помощью критериев качественной оценки рисков финансовых коэффициентов (каждый коэффициент оценивает конкретный финансовый риск), а продольный анализ – на основе исследования вариации изменения каждого финансового коэффициента в динамике.

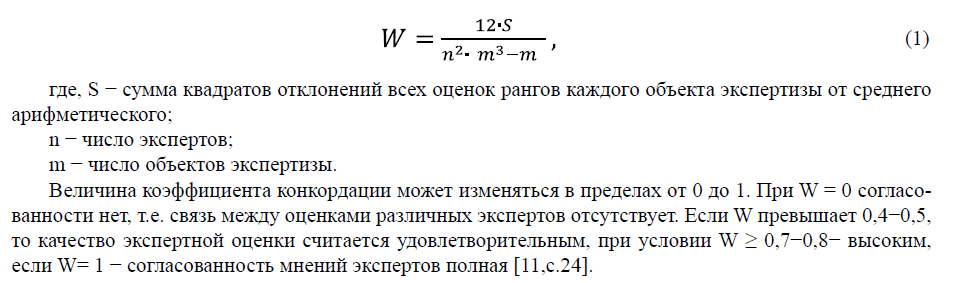

Метод экспертных оценок позволяет в достаточно короткие сроки и без значительных материальных затрат получить информацию, необходимую для принятия соответствующих решений. При использовании данного метода отсутствует необходимость в точных исходных данных или программном обеспечении. Тем не менее, могут возникнуть затруднения в поиске независимых экспертов. На достоверность расчетов может повлиять также субъективность экспертных оценок.

Качество экспертных процедур определяется на основе оценки согласованности действий экспертов. Для этих целей используют коэффициент конкордации Кендалла W [11, с.23]:

Расчетно-аналитический метод дает возможность количественно оценить уровень финансовых рисков в зависимости от рекомендуемых (пороговых) индикаторов, характеризующих финансовое положение предприятия. В частности, оценка рисков потери ликвидности и платежеспособности, финансовой устойчивости проводится по абсолютным и относительным показателям. Широко применяются зарубежные модели прогнозирования вероятности банкротства: Э.Альтмана [12], У.Бивера [13], Р.Таффлера [14] и др. Преимущества использования данного метода состоят в несложности и наглядности расчетов. К недостаткам можно отнести возможную неточность выводов вследствие статичности и малой информативности финансовых коэффициентов, рассчитываемых по данным бухгалтерской отчетности на определенную дату.

Рассмотрим процесс анализа и оценки уровня рисков на примере пусконаладочного предприятия. ТОО «Казцентрналадка» − субъект крупного предпринимательства, основным видом деятельности которого являются выполнение работ и оказание услуг по ревизии, наладке и обследованию горношахтного оборудования. Имея многолетний опыт на рынке пусконаладочных работ, предприятие в настоящее время осуществляет сервисное обслуживание градообразующей компании ТОО «Корпорация Казахмыс».

К наиболее важным внешним факторам макросреды предприятия, воздействующих на уровень рисков, следует отнести: колебания рыночной конъюнктуры, проявляющиеся в несбалансированном и непрогнозируемом росте цен на энергоносители, комплектующие изделия, сырье, материалы, топливо, транспортные услуги. Внутренние факторы являются субъективными и характеризуют непосредственно конкретное предприятие: основные направления стратегии фирмы, наличие финансовых средств, состав используемых активов, рациональность использования ресурсов, уровень квалификации менеджеров и др.

Анализ основных технико-экономических показателей ТОО «Казцентрналадка» за 2014-2016 гг. показал стабильность работы в производственно-хозяйственной, финансовой и коммерческой сферах.

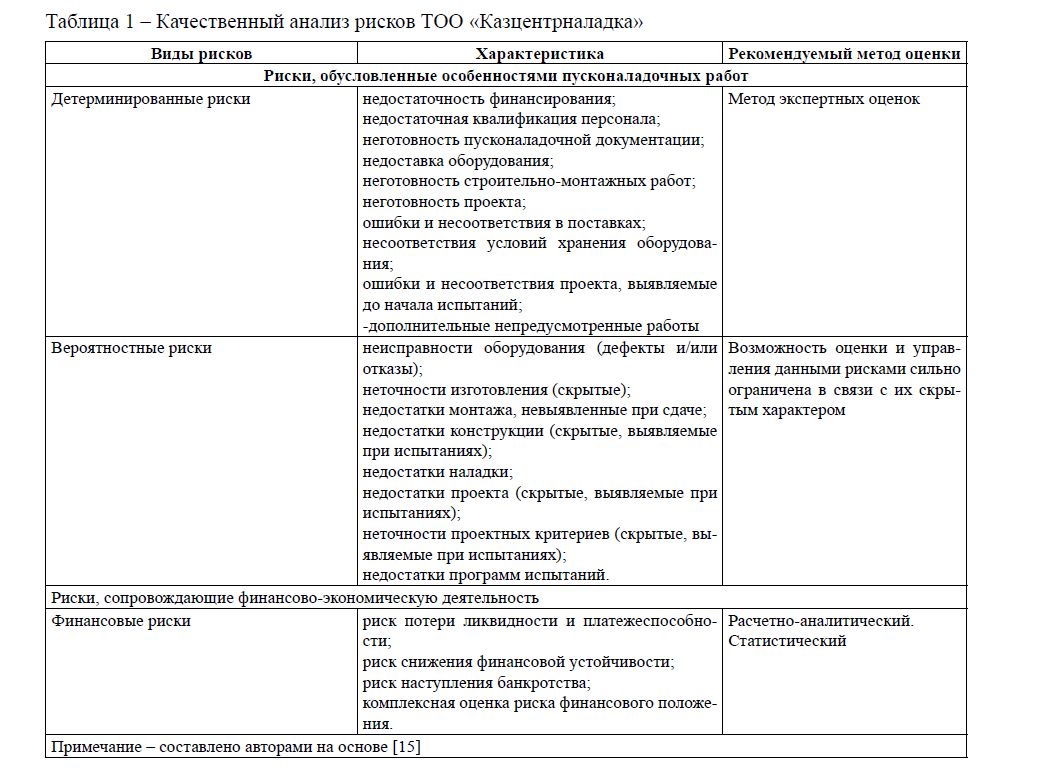

Были определены следующие основные виды предпринимательских рисков: производственные, непосредственно связанные со спецификой пусконаладочных работ, и финансовые (таблица 1).

Таблица 1 – Качественный анализ рисков ТОО «Казцентрналадка»

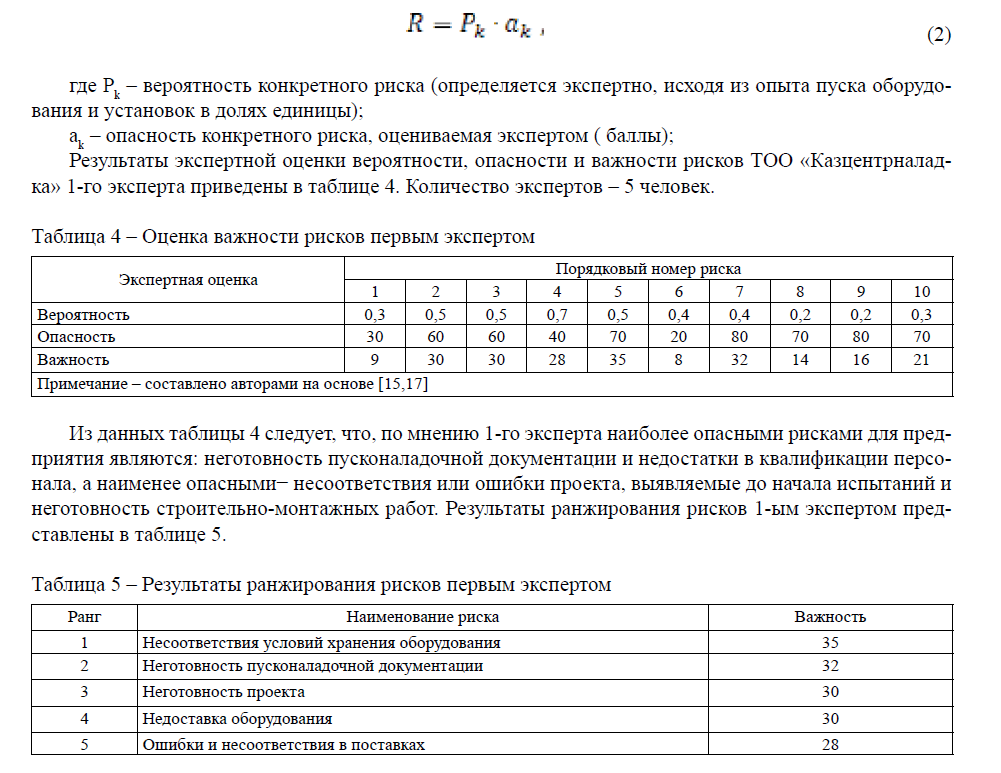

По каждому виду риска обозначены наиболее приемлемые методы оценки. Например, для оценки детерминированных рисков применялся метод экспертных оценок, финансовые риски оценивались расчетно-аналитическим и статистическим методом (таблица 2).

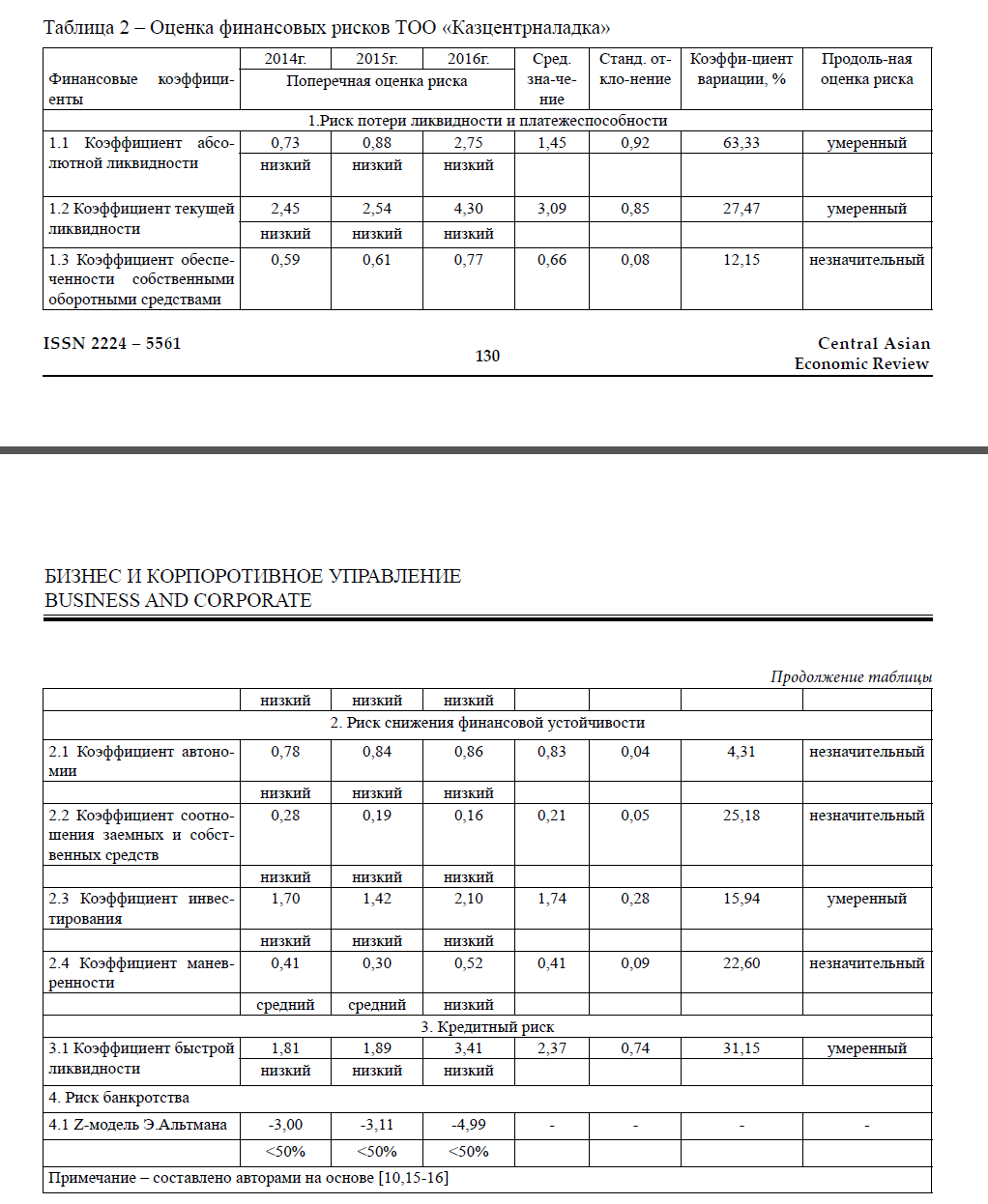

Таблица 2 – Оценка финансовых рисков ТОО «Казцентрналадка»

Из данных, приведенных в таблице 2 видно, что наиболее высокая вариация отмечается по коэффициентам абсолютной (63,33%) и быстрой ликвидности (31,15%). Высокое среднее значение при высокой вариации коэффициента показывает наличие умеренного риска. Наименьший риск возникает, если низкая вариация показателя наблюдается при высоком среднем значении коэффициента, что означает стабильность финансового положения предприятия [10, с.4]. Так, значительная изменчивость по коэффициенту текущей ликвидности (27,47%) при высоком среднем значении показывает умеренный уровень риска потери ликвидности и платежеспособности ТОО «Казцентрналадка».

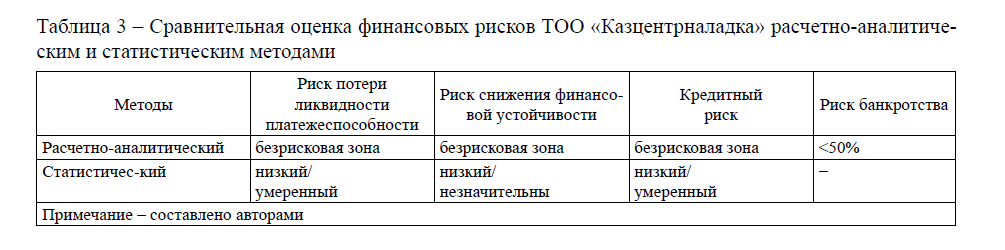

Результаты оценки рисков расчетно-аналитическим методом свидетельствуют, что в 2014-2016 гг. по абсолютным и относительным показателям ликвидности и платежеспособности, финансовой устойчивости ТОО «Казцентрналадка» находилось в безрисковой зоне.

По данным таблицы 2 в 2014 г. на собственные средства приходилось 78% всех источников, в 20152016 гг. − 84% и 86% соответственно. Коэффициент абсолютной ликвидности показывает, что в 2014 г. денежными средствами предприятие могло оплатить 73% краткосрочных обязательств, 88% и 100% в 2015-2016 гг. соответственно.

Вероятность банкротства предприятия, определенная по двухфакторной модели Э. Альтмана менее 50%, и далее снижается по мере уменьшения Z− критерия.

В таблице 3 представлены результаты оценки финансовых рисков.

Таблица 3 – Сравнительная оценка финансовых рисков ТОО «Казцентрналадка» расчетно-аналитическим и статистическим методами

Существуют ситуации, когда по различным причинам, и в значительной мере из-за отсутствия исходной информации, использование приведенных выше методов не представляется возможным. В таких случаях недостаточность или неопределенность имеющейся информации можно скомпенсировать до некоторой степени за счет использования метода экспертных оценок.

На этапе качественного анализа нами были определены следующие детерминированные риски, каждому из которых присваивается порядковый номер:

- Неготовность строительно-монтажных работ

- Неготовность проекта

- Недоставка оборудования

- Несоответствия и/или ошибки в поставках

- Несоответствия условий хранения оборудования

- Несоответствия и/или ошибки проекта, выявляемые до начала испытаний

- Неготовность пусконаладочной документации

- Дополнительные непредусмотренные работы

- Недостаточная квалификация персонала 10.Недостаточность финансирования.

Таким образом, мнения экспертов согласованы в отношении следующих видов рисков: неготовность проекта; ошибки и несоответствия в поставках; недоставка оборудования; несоответствия условий хранения оборудования.

Степень согласованности работы экспертов определим по коэффициенту конкордации Кендалла (1):(1): W = 12 1584,50 / 25 990 ≈ 0,77.

В ТОО «Казцентрналадка» функции управления рисками распределены между генеральным директором, финансовым директором и производственно-технической службой. На данные субъекты управления возложены задачи определения наиболее выгодных и наименее рискованных объектов вложения капитала. Руководство компании, занятое решением неотложных производственных вопросов, не всегда располагает достаточным временем для оперативной оценки величины или вероятности наступления рискованной ситуации.

Предложения и рекомендации

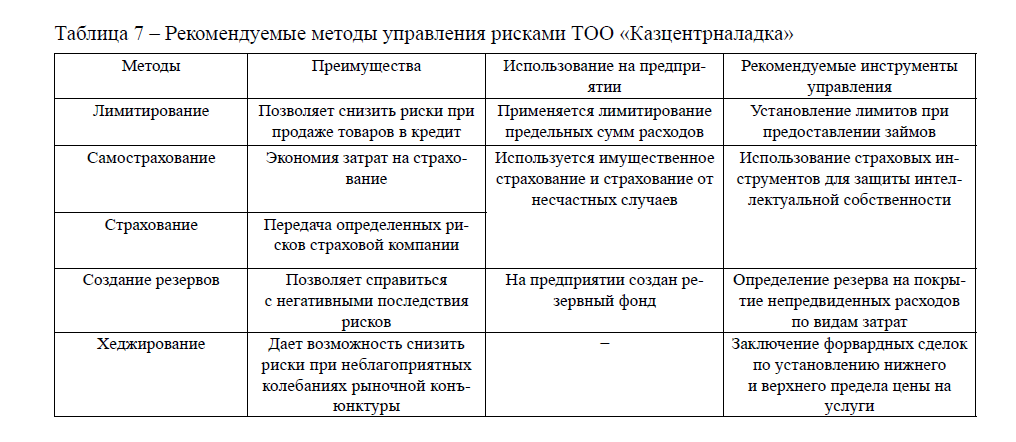

Рассматривая систему управления рисками, используемую в ТОО «Казцентрналадка», можно отметить, что менеджмент компании широко использует такие инструменты как, страхование, самострахование, создание резервов и диверсификацию. Например, диверсификация закупок сырья, материалов и комплектующих позволила застраховать предприятие от ненадежности отдельных поставщиков и снизить определенные риски. Тем не менее, система оценки и управления рисками на предприятии не вполне отвечает современным требованиям. В частности, оно не застраховано от таких видов рисков как, ценовые, изменения конъюнктуры рынка, возникновения непредвиденных потерь и др. Используя опыт финансовых организаций и крупных корпораций, которые, как правило, располагают полнофункциональной системой риск-менеджмента, ТОО «Казцентрналадка» может встроить отдельные её элементы в свою деятельность [18-20].

В таблице 7 показаны рекомендуемые методы управления и рекомендации по снижению рисков объекта исследования.

Таблица 7 – Рекомендуемые методы управления рисками ТОО «Казцентрналадка»

Список литературы

Источник: articlekz.com

Методы оценки предпринимательских рисков

Артамонова, Н. А. Методы оценки предпринимательских рисков / Н. А. Артамонова. — Текст : непосредственный // Молодой ученый. — 2017. — № 22 (156). — С. 237-240. — URL: https://moluch.ru/archive/156/43943/ (дата обращения: 05.06.2023).

В условиях турбулентности экономики оценка предпринимательских рисков является важным звеном, определяющим эффективность деятельности любого коммерческого предприятия. Всегда существует вероятность потерь, что впоследствии негативным образом отразится на финансовой устойчивости и ликвидности предприятия.

Несмотря на обилие научной литературы, практического руководства и даже регуляторов, тема риска является, вероятно, одной из самых запутанных в отношении соответствующей терминологии, интерпретации того или иного вида риска, порядка его оценки. В литературе не только терминологический разнобой и логически неупорядоченную совокупность различных видов риска, но и большое количество его классификаций, которые, как правило, обособлены бессистемно. Основная проблема касается измеряемости риска. Нетрудно идентифицировать рисковую ситуацию, пояснить её специфичность, гораздо труднее дать методику оценки.

В общем плане существуют следующие методы оценки предпринимательского риска:

− статистический метод оценки;

− метод экспертных оценок;

В литературе по проблеме риска приведено множество методов количественной оценки риска, самыми распространенными являются: статистический метод и метод экспертных оценок.

Выбор того или иного метода (-ов) оценки определяется наличием необходимой информационной базы и уровнем квалификации риск — менеджеров.

Количественная оценка предпринимательского риска с помощью методов математической статистики производится на основании главных инструментов данного метода оценки — дисперсией, стандартным отклонением, коэффициентом вариации. Данный метод обладает преимуществом, которое состоит в том, что производить математические расчеты достаточно просто, но в тоже время есть и недостаток: необходимость большого количества исходных данных (чем больше массив данных, тем достовернее оценка риска).

- Математические методы оценки риска:

- Вероятностный анализ.

Сущность метода: расчеты осуществляются на основании принципов теории вероятности. Вероятность наступления неблагоприятных событий и возникновение потерь определяется с помощью статистических данных предшествующих периодов одновременно с определением области рисков, коэффициента рисков, достаточности инвестиций.

Следует отметить, что в рамках любого из направлений принимаемые меры по обеспечению риска будут иметь различное отношение эффективности к затратам, так как в определенных условиях экономически выгоднее расходовать денежные средства не на предупреждение или снижение риска, а на возмещение вероятного ущерба.

Сущность метода: в рамках данного метода конфликтная ситуация рассматривается как игра нескольких игроков, в которой каждый игрок имеет следующую цель: максимизация своей выгоды (выигрыша) за счет другого.

Область применения: анализ ситуаций методом теории игр позволяет рассмотреть все возможные альтернативные варианты (ходы), как свои, так и партнеров и конкурентов.

1.3 Оптимальность по Парето.

Сущность метода: определение интегрального критерия оптимальности как суммы отдельных частных критериев с переменными весами. Преимуществом данного метода является простота.

Применяя данный метод обязательно привлекается к участию предприниматель или некоторый эксперт.

1.4 Статистический метод принятия решений в условиях риска.

Сущность метода: изучение статистики потерь и выгод, которые имели место на анализируемом или на аналогичном предприятии, впоследствии определяется вероятность наступления события, устанавливается величина риска.

1.5 Метод вероятностей оценки риска.

Сущность метода: расчет стандартных характеристик риска на основе объективных и субъективных значений вероятностей наступления определенного события и результатов проекта.

Область применения: вероятность оценки математически достаточно разработана, но опирается только на математические расчеты, что в предпринимательской деятельности не всегда обосновано, так как точность расчетов во многом зависит от качества и количества исходной информации.

- Аналитические методы оценки риска.

- Анализ чувствительности.

Сущность метода: оценка влияния изменения исходных параметров на результирующий показатель.

Оценка предпринимательского риска

Классификация методов оценки предпринимательского риска

Любую предпринимательскую деятельность, обычно, сопровождает определенная доля риска. Такой риск связан с воздействием разного рода факторов: инфляция, внутреннее состояние организации, обстановка на внешних рынках. Поэтому возможный размер потерь может варьироваться от нулевого до катастрофического: нулевые потери подразумевают рост прибыли, а катастрофические могут оставить предпринимателя без имущества, привести к людским потерям или экологической катастрофе.

Замечание 1

Принято выделять следующие группы методов оценки предпринимательского риска:

- статистический,

- метод экспертных оценок,

- использование аналогов,

- метод расчета целесообразности затрат,

- а также комбинированные методы.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Качественную оценку риска можно произвести через определение соответствующей зоны или области риска. В зависимости от размеров потерь выделяют:

- безрисковую зону — область, в которой предвидятся отрицательные или нулевые потери.

- зону допустимого риска — область, где конкретный вид предпринимательской деятельности экономически целесообразен (потери меньше, чем ожидаемая прибыль).

- зону критического риска — область, где возможные потери превышают размер ожидаемой прибыли.

- зону катастрофического риска — область, где потери выше критического уровня и в максимуме достигают величины, которая сопоставима с имущественным состоянием предпринимателя.

Статистический метод оценки

Статистический метод опирается на данные статистики касательно конкретной отрасли. Если имеется достаточное количество информации, то вероятность рассчитать потери и грамотно построить кривую риска достаточно высока.

Анализ экспертных оценок и метод аналогий

С помощью анализа экспертных оценок исследуются мнения специалистов и экспертов в какой-либо сфере предпринимательства. При нескольким экспертам предлагается уточнить коэффициенты вероятной, допустимой, критической и катастрофической потери, далее с учетом этого рассчитываются усредненные показатели и строится кривая рисков, соответствующая ситуации.

«Оценка предпринимательского риска»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Метод аналогии удобно использовать тогда, когда невозможно применить остальные методы оценки предпринимательского риска. В данной ситуации, чтобы оценить потенциальную угрозу могут использоваться подобные сделки и похожие проекты, на основании данных об эффективности которых проектируется кривая вероятностей.

Метод определения целесообразности затрат

Расчет целесообразности затрат является довольно результативным методом при распределении денежных ресурсов. За основу принимается ряд факторов, являющихся причиной финансового перерасхода:

- изначальная недооценка стоимости;

- изменение границы проектирования;

- расхождения производительности;

- увеличение заявленной первоначально стоимости.

Соответственно, при разбиении проекта на стадии, в рамках каждой стадии анализируется целесообразность, это позволит свести к минимуму размер подвергающегося риску капитала: при получении достаточной информации о реализации каждой стадии в любое время предприниматель может сократить финансирование.

Комбинированный подход

Комбинированный подход в себе объединяет несколько методов оценки предпринимательского риска, которые используются частично и при необходимости. Часто реальная картина происходящего может быть представлена посредством различных элементов анализа, взятых из разных методик.

Сегодня методы оценки предпринимательского риска являются наиболее эффективным инструментом по борьбе с банкротством или финансовым крахом. С учетом данных, полученных в результате подобного анализа, разрабатывается и внедряется оптимальная стратегия развития предприятия.

Замечание 2

Безусловно, устранить угрозу потерь полностью невозможно, однако грамотному управленцу с большой вероятностью под силу предусмотреть возможные альтернативы развития событий и принять решение, опираясь на степень оправданности конкретного риска по сравнению с запланированной выгодой.

Источник: spravochnick.ru