Что такое модель DCF и для чего она применяется.

DCF (Discounted Cash Flows) — модель дисконтированных денежных потоков. DCF-модель — это прогноз свободного денежного потока компании, приведенного за счет дисконтирования к сегодняшнему дню.

Сумма всех дисконтированных денежных потоков в течение проекта называется NPV – Net Present Value (чистый приведенный доход).

Проект имеет смысл, если значение NPV будет выше нуля, в противном случае его реализация будет означать потерю капитала, даже если формально проект будет прибыльным.

Еще один показатель, применяемый при оценке проекта в DCF-моделях — IRR, ставка внутренней рентабельности проекта . «Физический смысл» показателя IRR — это ставка дисконтирования, при которой NPV проекта будет равен нулю .

Денежный поток, генерируемый бизнесом, приводят путем дисконтирования к определенной точке на временной шкале. Как правило к текущему моменту времени.

Как оценить акцию | Discounted Cash Flow (DCF) модель

Денежные потоки дисконтируются по нескольким причинам, главные из которых – это альтернативная доходность и риск. Изменение стоимости денег во времени предполагает, что деньги в настоящем стоят дороже денег в будущем.

Средняя стоимость капитала фирмы (WACC) показывает ожидаемый уровень доходности для инвесторов (или цену возможности инвестировать в фирму). То есть – если инвесторы не найдут варианты альтернативных вложений, превышающих данную доходность, для них будет иметь смысл купить еще акций своей фирмы. Как правило в качестве альтернативы выступают банковские депозиты, облигации и акции. Как правило ставки доходности растут по мере роста рисков.

Если бизнес обеспечивает IRR (ставку внутренней рентабельности), превышающую стоимость капитала, то он «создает стоимость». Если его рентабельность ниже стоимости своего капитала, то он «разрушает стоимость».

Уровень доходности, интересующий инвесторов, также связан с риском инвестиций.

Чем более отдаленными во времени являются денежные потоки, тем более рискованными они становятся для инвесторов и тем больше их требуется дисконтировать.

Один из основных параметров при построении DCS модели является горизонт планирования. На практике модели создаются на срок 5-10 лет.

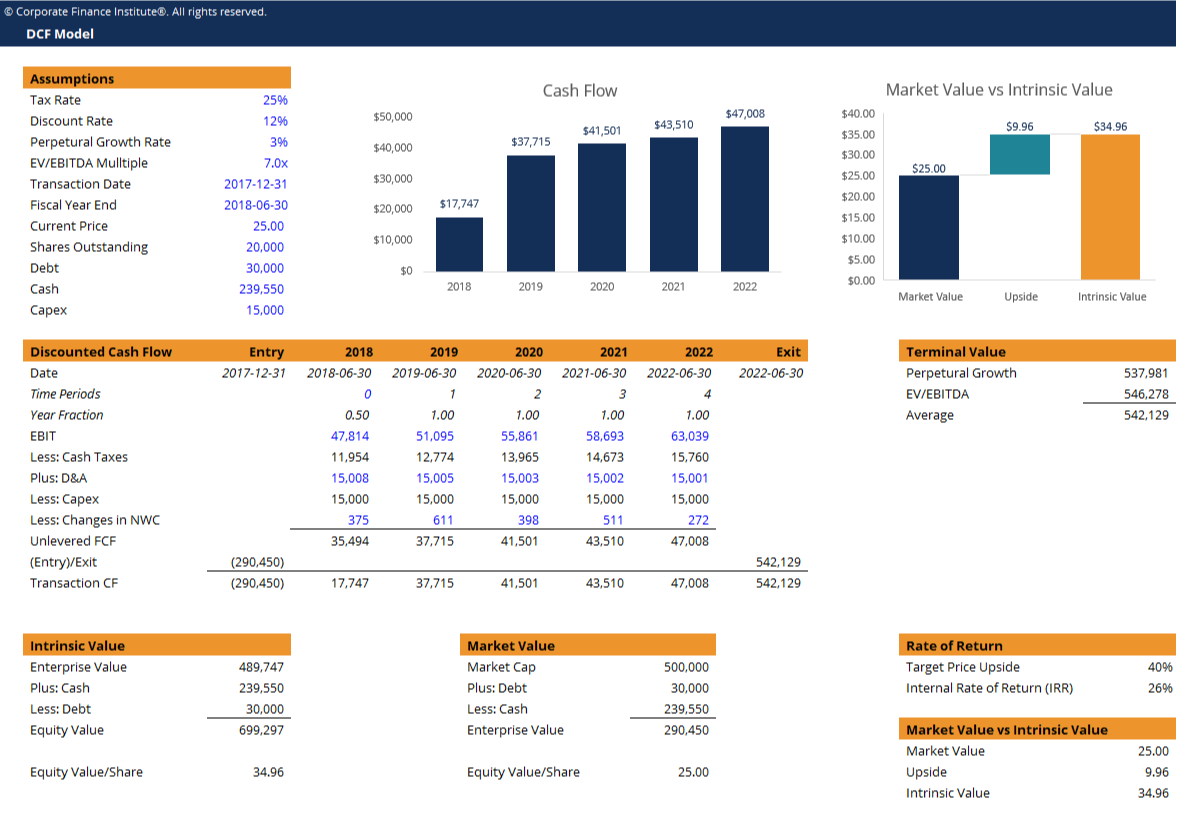

Модель составляется на основании 3 основных документа: прогноз доходов и расходов, прогноз денежного потока и прогнозный баланс.

При построении модели DCF с использованием свободного денежного потока до вычета финансовых обязательств (unlevered FCF), чистая приведенная стоимость, которую вы получите, всегда равняется стоимости компании. Вы можете использовать ее при оценке компании либо для сравнения ее стоимости с другими компаниями, не принимая во внимание их структуру капитала (единообразное сравнение). В большинстве инвестиционных решений основное внимание будет уделяться именно стоимости компании (EV). Таким образом можно определить окупаемость вложений в тот или иной актив. Например, подобная модель широко применяется в сделках M CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать при вложении в тот или иной инвестиционный проект или актив. Ставка дисконтирования может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам.

[ОТКРЫТЫЙ КУРС] Финансовая модель DCF — Часть 1: Расчет Enterprise Value (Стоимость предприятия)

Дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV. Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

Источник: delfinco.ru

DCF модель Бесплатное руководство

Бесплатное руководство как построить DCF модель в Excel.

Что такое модель DCF?

Модель DCF — это особый вид финансового моделирования, используемый для оценки стоимости бизнеса. DCF расшифровывается как Discounted Cash Flow, поэтому модель DCF — это просто прогноз свободного денежного потока компании без учета дисконтирования до сегодняшней стоимости, которая называется чистой текущей стоимостью (NPV). Это учебное руководство по модели DCF шаг за шагом научит вас основам.

Несмотря на простоту концепции, для каждого из упомянутых выше компонентов требуется довольно много технических знаний, поэтому давайте разберем каждый из них более подробно. Основным структурным элементом модели DCF является финансовая модель из трех отчетов, которая связывает финансовые отчеты воедино. Это учебное руководство по DCF-модели проведет вас через все шаги, которые необходимо знать, чтобы построить такую модель самостоятельно.

Что такое неориентированный свободный денежный поток?

Денежный поток — это просто денежные средства, генерируемые компанией, которые могут быть распределены среди инвесторов или реинвестированы в компанию. Нелеверизованный свободный денежный поток (также называемый свободным денежным потоком фирмы) — это денежные средства, которые доступны как долговым, так и долевым инвесторам. Чтобы узнать больше, прочтите наше руководство по расчету нелеверизованного свободного денежного потока и как его рассчитать.

Денежный поток используется потому, что он отражает экономическую ценность, в то время как бухгалтерские показатели, такие как чистый доход, этого не делают. Компания может иметь положительный чистый доход, но отрицательный денежный поток, что подрывает экономическую эффективность бизнеса. Денежные средства — это то, что инвесторы действительно ценят в конце дня, а не бухгалтерская прибыль.

Почему денежный поток дисконтируется?

Денежный поток, генерируемый бизнесом, дисконтируется к определенному моменту времени (отсюда и название модели дисконтированного денежного потока), обычно к текущей дате. Причина дисконтирования денежных потоков сводится к нескольким причинам, которые в основном сводятся к стоимости возможностей и риску, в соответствии с теорией временной стоимости денег. Временная стоимость денег предполагает, что деньги в настоящем стоят больше, чем деньги в будущем, потому что деньги в настоящем можно инвестировать и тем самым заработать больше денег.

Средневзвешенная стоимость капитала компании (WACC) представляет собой требуемую норму прибыли, ожидаемую инвесторами. Поэтому его можно также рассматривать как альтернативную стоимость компании, то есть если она не может найти более высокую норму прибыли в другом месте, ей следует выкупить свои собственные акции.

Если компания получает доходность выше стоимости капитала (пороговой ставки), то она «создает стоимость». Если они получают доходность ниже стоимости капитала, то они «разрушают стоимость».

Требуемая инвесторами норма прибыли (как обсуждалось выше) обычно связана с риском инвестиций (с использованием модели ценообразования капитальных активов). Поэтому, чем рискованнее инвестиции, тем выше требуемая норма прибыли и выше стоимость капитала.

Чем дальше отстоят денежные потоки, тем они рискованнее и, следовательно, их необходимо дисконтировать дальше.

Как построить прогноз денежных потоков в модели DCF

Это обширная тема, и за прогнозированием показателей бизнеса стоит целое искусство. Проще говоря, работа финансового аналитика заключается в том, чтобы сделать максимально обоснованный прогноз о том, как каждый из факторов, влияющих на бизнес, повлияет на его результаты в будущем. Подробнее об этом читайте в нашем руководстве по допущениям и прогнозированию.

Как правило, прогноз для модели DCF составляет приблизительно пять лет, за исключением ресурсных отраслей или отраслей с длительным сроком эксплуатации, таких как горнодобывающая, нефтегазовая и инфраструктурная, где для построения долгосрочного прогноза «срока службы ресурсов» могут использоваться инженерные отчеты.

1. Прогнозирование выручки

Существует несколько способов построения прогноза выручки, но в целом они делятся на две основные категории: на основе роста и на основе драйверов.

Прогноз на основе роста более прост и имеет смысл для стабильных, зрелых компаний, где можно использовать базовый темп роста за год. Для многих моделей DCF этого вполне достаточно.

Прогноз на основе драйверов является более детальным и сложным для разработки. Он требует разбивки выручки на различные факторы, такие как цена, объем, продукция, клиенты, доля рынка и внешние факторы. Регрессионный анализ часто используется как часть прогноза на основе драйверов для определения взаимосвязи между базовыми драйверами и ростом выручки.

2. Прогнозирование расходов

Построение прогноза расходов может быть очень подробным и детализированным процессом, или же это может быть простое сравнение по годам.

Наиболее детальный подход называется «нулевым бюджетом» и предполагает построение расходов с нуля без учета того, что было потрачено в прошлом году. Как правило, каждый отдел компании просят обосновать все имеющиеся у него расходы, исходя из вида деятельности.

Этот подход часто используется в условиях сокращения расходов или при введении финансового контроля. Его практическое применение возможно только внутри компании менеджерами, а не сторонними лицами, такими как инвестиционные банкиры или аналитики по исследованию акций.

3. Прогнозирование капитальных активов и изменений в оборотном капитале

Когда большая часть отчета о прибылях и убытках составлена, наступает время прогнозирования капитальных активов. Основные средства часто являются самой крупной статьей баланса и капитальные затраты (CapEx), а также амортизация должны быть смоделированы в отдельном графике.

Наиболее детальный подход заключается в создании отдельного графика в модели DCF для каждого из основных капитальных активов, а затем их объединение в общий график. Каждый график капитальных активов будет включать несколько строк: начальный баланс, капитальные вложения, амортизация, выбытие и конечный баланс.

Изменение оборотного капитала, включающее дебиторскую, кредиторскую задолженность и запасы, должно быть рассчитано и добавлено или вычтено в зависимости от их влияния на денежные средства.

4. Прогнозирование структуры капитала

Построение этого раздела во многом зависит от того, какой тип DCF-модели вы строите. Наиболее распространенный подход заключается в том, чтобы просто сохранить текущую структуру капитала компании, не допуская никаких серьезных изменений, кроме тех, которые известны, например, срок погашения долга.

Поскольку мы используем неливелированный свободный денежный поток, этот раздел на самом деле не так важен для модели DCF. Однако он важен, если вы смотрите на ситуацию с точки зрения инвестора или аналитика по исследованию рынка акций. Инвестиционные банкиры обычно фокусируются на стоимости предприятия, поскольку она более актуальна для сделок Mhttps://finansistem.com/dcf-model/» target=»_blank»]finansistem.com[/mask_link]

Как оценить компанию, используя свободный денежный поток?

Как известно, оценка справедливой стоимости компании или направления бизнеса методом дисконтирования денежных потоков (англ. Discounted cash flow или DCF) является весьма распространенным способом определения инвестиционной привлекательности того или иного рыночного актива: сопоставив полученный результат справедливой стоимости на основании прогноза денежных потоков с текущей рыночной ценой активов компании, можно понять, насколько они недооценены или переоценены участниками рынка.

Подробнее о том, что такое дисконтирование и ставка дисконта мы писали тут. Напомним лишь, что под дисконтированием понимается приведение стоимости ожидаемых в будущем поступлений денежных средств к их сегодняшней текущей стоимости (т.е. с учетом временной стоимости денег).

Модели, основанные на методе дисконтирования, относятся к доходной категории методов оценки стоимости бизнеса, поскольку соотносят текущую рыночную стоимость (цену) актива с сегодняшней ценностью ожидаемых в будущем денежных потоков, приходящихся на данный актив (например, обыкновенную акцию компании, торгующуюся на фондовом рынке).

Метод DCF имеет несколько вариантов или модификаций. Но в любой из них будущая стоимость компании или бизнеса, оцениваемых по методу DCF, складывается из двух частей, каждая из которых должна быть приведена к сегодняшней текущей ценности (с использованием коэффициента дисконтирования):

- общая стоимость всех денежных поступлений за каждый месяц, квартал или год прогнозного периода (обычно требуется прогноз на минимум 5 лет),

- стоимость бизнеса в постпрогнозный период (возможно с учетом дополнительных корректировок), которая называется TerminalValue, т.е. терминальная или конечная стоимость.

Если в качестве денежных потоков рассматривать поступление дивидендов, то оценка стоимости акций, на которые они приходятся, должна производиться с помощью построения модели дисконтированных дивидендов (англ. Dividend discount model или DDM). В этом случае в основу расчета берется прогноз уровня дивидендных выплат, приходящихся на одну акцию. При этом, иногда эта информация может быть предоставлены самой компанией, что существенно упрощает жизнь оценщикам и инвесторам.

Однако не все компании регулярно выплачивают дивиденды и имеют прозрачную и стабильную дивидендную политику, которая позволила бы на ее основе делать прогнозы об уровне дивидендов, выплаченных акционерам через несколько лет.

Поэтому в качестве альтернативы фактическим денежным потокам в виде дивидендов в DCF-анализе можно использовать прогноз свободного денежного потока (FCF), который остается свободным для распределения между собственниками либо реинвестирования в бизнес (в зависимости от воли акционеров).

Однако несмотря на то, что метод DCF использует в своей основе фундаментальный анализ эффективности работы компании, его нельзя назвать универсальным оценочным инструментом, поскольку его результат во многом определяется субъективными суждениями (например, об уровне темпов роста бизнеса, процентных ставок в экономике и инфляции). Поэтому DCF анализ должен быть дополнен другими методами (например, сравнительным анализом по ключевым финансовым и рыночным мультипликаторам) чтобы сопоставить фундаментальные показатели акций компании с аналогичными показателями ее конкурентов.

Использование FCF для оценки стоимости компании и ее акций

Многие аналитики предпочитают использовать свободный денежный поток взамен дивидендных выплат, поскольку уровень FCF не подвергается столь сильно влиянию поведенческих особенностей игроков рынка. Например, даже при наличии возможности выплатить чрезвычайно высокие дивиденды на акцию, менеджмент компании может принять решение оставить уровень дивидендной доходности на среднем уровне, характерном для компании и отрасли. В противном случае резкий «всплеск» дивидендной доходности может вызвать даже нервозность у инвесторов из-за опасений попытки вывода средств из активов компании со стороны руководства. Кроме того, резкое увеличение уровня дивидендов может сформировать у участников рынка завышенные ожидания дивидендной доходности в последующие периоды, а в случае неспособности компании поддерживать заданную «планку» может разочаровать рынок и акционеров компании.

Однако расчет и прогнозирование будущего свободного денежного потока требует больших усилий, нежели расчет дивидендов при наличии «готовых» данных из отчетности компании. Поэтому аналитики используют свободный денежный поток (FCFF либо FCFE) для оценки активов методом дисконтирования в следующих ситуациях:

- Если компания не платит дивиденды;

- Если компания платит дивиденды, но их размер не соотносится с оцениваемой возможностью их выплаты (с размером свободного денежного потока),

- Если инвестор заинтересован в получении контроля над компанией, который даст ему возможность распоряжаться свободным денежным потоком компании по своему усмотрению (например, вовсе отменить или существенно изменить объем выплаты дивидендов).

Для того чтобы рассчитать справедливую стоимость акций компании с использованием свободного денежного потока, можно использовать два подхода:

- Напрямую через свободный денежный поток на акционерный капитал (FCFE),

- Косвенно через свободный денежный поток фирмы (FCFF), когда сначала рассчитывается общая стоимость бизнеса, а затем из нее вычитается размер внешнего долга компании, для того чтобы прийти к чистой стоимости акционерного капитала.

Прямой подход (через FCFE) используется в случаях, если структура капитала компании является достаточно стабильной (не подвергалась существенным изменениям вследствие сделок Mhttps://vashkaznachei.ru/kak-ocenit-kompaniju-ispolzuja-svobodnyj-denezhnyj-potok/» target=»_blank»]vashkaznachei.ru[/mask_link]