В этом разделе мы более подробно остановимся на последнем из перечисленных методов.

Оценка по мультипликаторам является сравнительной или относительной, то есть оценкой в сравнении с группой компаний-аналогов (или по отношению к ней).

Мультипликаторы позволяют привести к единому масштабу цены акций компаний, отличающихся по размеру и количеству акций, на которое разделен их уставный капитал. Это производится посредством пересчета показателей компании (например, выручки, прибыли и др.) на одну акцию.

Сравнительная оценка состоит из трех основных шагов:

- Принятие решения о том, какой мультипликатор или группу мультипликаторов лучше применить для оценки компании.

- Выбор аналога и вычисление значений мультипликаторов.

- Собственно оценка компании (или акций компаний) на основе найденных мультипликаторов.

Рассмотрим основные виды мультипликаторов:

- Доходные 1. Базирующиеся на капитализации (P/E, Shiller P/E, P/S)

- Доходные 2. Базирующиеся на стоимости бизнеса (EV/EBITDA, EV/Sales)

- Балансовые (P/BV, P/TBV)

- С учетом денежных потоков (P/OCF, P/FCF)

- Отраслевые (натуральные)

- С учетом будущего (Forward, PEG)

Мультипликатор P/E (Price to earnings — «Цена/прибыль»)

Оценка компании с помощью мультипликатора P/E

Начнем с самого известного мультипликатора P/E, который представляет собой отношение цены одной акции к чистой прибыли на одну акцию (за год) и равен, соответственно, рыночной капитализации компании, деленной на чистую прибыль компании в целом. Иными словами, P/E показывает, во сколько раз больше готовы инвесторы заплатить за компанию по сравнению с зарабатываемой ею чистой годовой прибылью. Если мультипликатор P/E равен 7, то это означает, что инвесторы, покупающие акции компании, готовы платить 7 рублей за 1 рубль годовой чистой прибыли компании.

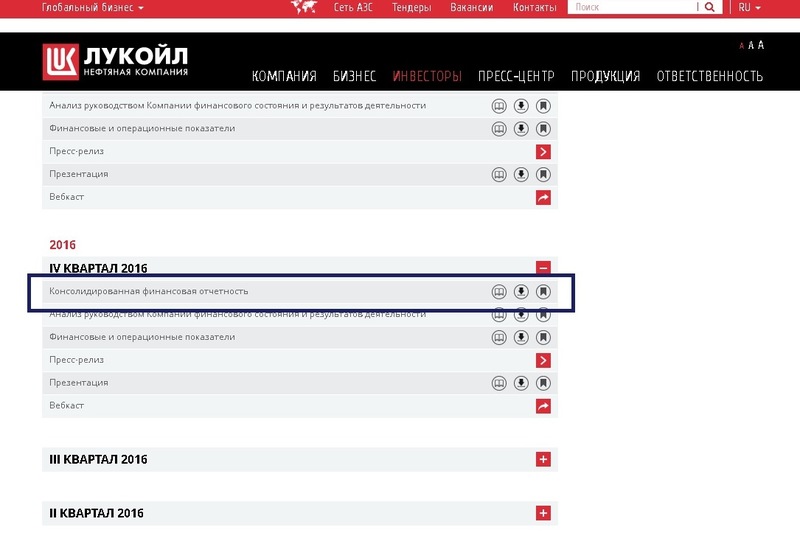

Рассмотрим применение индикатора на конкретном примере — компании Лукойл. Заходим на ее сайт, в раздел «Инвесторы», далее — «Отчетность».

У каждой компании, торгующейся на бирже, есть свой сайт, включающий раздел для инвесторов, в котором мы можем найти интересующую нас информацию.

Итак, в данном случае мы открываем отчет за IV квартал 2016 года, чтобы найти в нем размер чистой прибыли за рассматриваемый период: 206 794 млн. руб.

Теперь, для того, чтобы вычислить знаменатель показателя (EPS), нам необходимо узнать количество акций.

Сделать мы это так же можем на сайте рассматриваемой компании или же на сайте Московской биржи. Количество акций составляет 850 563 255 штук. Итого, наш EPS равен 243,13 руб. На момент выхода отчета (середина марта 2017 года) цена на акции компании Лукойл составляла 3088 рублей, что означает, что наш коэффициент P/E = 12,7.

Но в чистом виде это значение нам мало о чем может сказать.

Для того, чтобы его использовать нам необходимы аналоги, т.е. аналогичные значения компаний из этой отрасли:

Оценка бизнеса: Метод сравнимых компаний — Выбор мультипликаторов (часть 7)

- Газпром 3,33

- Сургутнефтегаз 2,12

- Башнефть 10,22

- Роснефть 18,58

- Татнефть 7,94

- Транснефть-п 4,59

Уже посчитанные коэффициенты можно найти в различных источниках, например на сайте investing.com.

В нашем примере (за рассматриваемый период) среднее значение по отрасли P/E составило 8,5. Это означает, что акции компании Лукойл на момент исследования являются перекупленными (12,7 > 8,5).

Рынок переоценивает бумаги данной компании, что фундаментально не является привлекательной идеей с точки зрения инвестирования в данную бумагу на текущий момент времени.

Однако, коэффициент P/E имеет ряд недостатков.

- Во-первых, он чаще других бывает не определен, что приводит к отсутствию логики показателя и, соответственно, его неприменимости. Почему чаще других? Потому как чистая прибыль чаще бывает отрицательной, чем EBITDA или EBIT.

Так же показатель P/E не учитывает разницу в налогообложении, долговой нагрузке и специфику компании.

Допустим, у компании Х, бизнес которой относительно стабилен, P/E равен 80. Означает ли это, что данное значение мультипликатора является корректной базой для оценки похожих компаний? Крайне маловероятно. Скорее всего, мы имеем дело с компанией, у которой в силу каких-то специфических причин выдался неудачный год, и ее чистая прибыль именно в этом году близка к нулю. - Так же следует отметить, что чистая прибыль подвержена бОльшим случайным колебаниям, чем, скажем, EBITDA, что также вносит погрешность в оценку по P/E.

Первый недостаток можно компенсировать расчетом других показателей: таких как P/S или скажем EV/EBITDA. Второй недостаток, связанный с колебаниями в экономике, колебания в экономике и ростом инфляции, решается с помощью коэффициента Шиллера P/E.

Мультипликатор Shiller P/E (CAPE)

Коэффициент Shiller P/E был предложен и разработан профессором Йельского университета Робертом Шиллером, автором книги Irrational Exuberance («Иррациональный оптимизм»).

Методика его расчета предполагает корректировку значений текущих цен акций (Рrice, P) или индекса (например, SP 500.

Сам Шиллер называет этот коэффициент циклически скорректированным P/E (Cyclically Adjusted Price Earnings, CAPE), а для его обозначения часто используют аббревиатуру P/E10.

Мультипликатор P/S (Price to Sales)

Мультипликатор Цена/Выручка (Price/Sales), при помощи которого компанию оценивают по продажам, является одним из самых распространенных. Однако, согласно финансовой теории, более корректным считается мультипликатор «стоимость бизнеса/выручка» (EV/S), поскольку выручка компании служит источником доходов как для акционеров, так и для кредиторов, а так же источником уплаты налогов.

EV (Enterprice Value) = (Market Cap + Total Debt) — Cash https://investments101.ru/academy/courses/fundamental/lessons/fundamental-mult» target=»_blank»]investments101.ru[/mask_link]

18. Сущность мультипликаторов и их использование в оценке стоимости бизнеса.

Мультипликатор — коэффициент, отражающий связь между увеличением (уменьшением) инвестиций и изменением величины дохода. Рост инвестиций вызывает увеличение дохода, причем на величину большую, чем прирост инвестиций. Стоимость бизнеса складывается из множества способов и подходов к оценке бизнеса. Самый простой и «примерный» способ определения стоимости компании, умножить финансовый показатель (чистая годовая прибыль компании) на мультипликатор, который инвестора устанавливают индивидуально. Он отражает соотношение между рыночной ценой предприятия и каким либо показателем, характеризующем результаты производственной либо финансовой деятельности фирмы.

Мультипликаторы можно разделить на две основные группы – натуральные и финансовые. К натуральным мультипликаторам относятся:

- «Цена/Мощность, в тоннах за год»;

- «Цена/Производство, в тоннах за год»;

- «Цена/Объем продаж в штуках».

- «Цена/Балансовая стоимость»;

- «Цена/Чистая стоимость активов»;

- «Цена/Дивидендные выплаты»

- «Цена/Прибыль»;

- «Цена/Денежный поток»;

- «Цена/Выручка».

- Сущность затратного метода оценки стоимости бизнеса.

20.07.2019 95.1 Кб 0 Опрос.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Мультипликаторы и коэффициенты для оценки акций — подробное описание

При выборе акций для покупки инвесторы должны ориентироваться на финансовые показатели бизнеса. Для того, чтобы количественно оценить успехи компании в прошлом и сейчас, а также сравнить их в целом по сектору придумали экономические мультипликаторы.

В этой статье мы рассмотрим какие мультипликаторы есть в арсенале инвесторов и как ими пользоваться.

1. Что такое мультипликаторы простыми словами

Мультипликаторы — это финансовые коэффициенты для оценки компании и сравнения с другими.

Финансовые мультипликаторы позволяют быстро понять насколько дорого или дёшево оцениваются акции компании. Многие инвесторы принимают решение о покупке акций, основываясь лишь на этих значениях. В принципе для поверхностного анализа этого вполне достаточно.

Большим плюсом этих показателей является то, что эти оценки одинаково подойдут как для огромных бизнесов, так и для небольших, поскольку все формулы рассчитываются в относительных величинах.

Мультипликаторы позволяют быстро оценить инвестиционную привлекательность бизнеса в секторе, отражают отношение между рыночной капитализацией компании и финансовыми показателями бизнеса.

При выборе и анализе компаний показатели мультипликаторов сравниваются из одной отрасли, поскольку почти каждый сектор имеет свои нюансы. Особенно это касается технологический и IT-компаний.

Даже Бенджамин Грэм (автор книги «Разумный инвестор» и стратегии стоимостного инвестирования) ещё в 1930-ых годах применял мультипликаторы для оценки бизнеса и стал очень богатым.

2. Мультипликатор P/E

Самым популярным и простым мультипликатором для оценки акций считается «P/E» (price to earnings), «Цена/Прибыль».

P/E = [Price] / [EPS] = [Цена акции] / [Прибыль на акцию]

или

P/E = [Market Cap] / [Earnings] = [Общая капитализация]/[Прибыль компании]

P/E показывает за сколько лет компания окупит инвестиции при сохранении текущей прибыли.

Чем ниже показатель P/E, тем дешевле акции. Оптимальным значением P/E считаются до 20 (для IT-сектора до 30).

Через P/E инвесторы могут косвенно понять справедливую стоимость компании, а точнее насколько недооценены или переоценены её акции.

Например, сравнивается коммунальный сектор. У одной компании P/E=10, у другой P/E=25. Сразу становится видна переоценка у второй. В этом случае инвестор должен провести небольшое исследование с чем связана такая ситуация.

Парадокс рынка в том, что часто инвесторы просто не замечают забытые компании с низким P/E. Это связано с удивительной закономерностью на бирже: чем дороже цена бизнеса, тем больше шансов, что она подорожает ещё. Инвесторы любят получать прибыль здесь и сейчас, а не ждать переоценки. Поэтому они массово покупают то, что растёт, толкая цену ещё выше. Такой подход больше напоминает спекулятивный взгляд.

Например, в 2020 г. трейдеры покупали акции Tesla с P/E=1400, это просто фантастика. Они либо вообще ничего не смыслят в инвестициях, либо просто хотят быстро заработать на росте.

Р/E невозможно использовать для оценки убыточных компаний.

Показатель E/P

Обратное значение E/P показывает годовую доходность в процентах. Можно сравнивать безрисковую доходность по гособлигациям при выборе компаний.

Стоит сделать оговорку: высокие показатель P/E может быть оправдан только в случае высоких темпов роста бизнеса, а точнее прибыли. Для этого применяют коэффициент PEG.

PEG = [Будущее значение Р/Е] / [Темп годового роста EPS в ближайшие 5 лет]

3. Мультипликатор P/BV

Финансовый мультипликатор «P/BV» (price to book value), «Цена/Балансовая стоимость». Является вторым по важности показателем при выборе акций. Часто сокращённо пишут «P/B».

P/B = [Рыночная стоимость компании] / [Балансовая стоимость активов компании]

Балансовая стоимость активов — это чистая стоимость активов (СЧА) компании. Активы (Total Assets) минус обязательства (Total Liabilities).

P/B показывает сколько реальных активов, которые принадлежат акционерам приходится на один вложенный рубль. Например, если P/B = 1.5, то на 1.5 рубля стоимости акции приходится только 1 рубль реальной стоимости.

Нормальные значения P/B для разных бизнесов будут разные. Например, для IT-компаний P/B может быть 5-10 и это будет нормально. Для каких-то сырьевых компаний обычно P/B не превышает 1.5 в среднем.

На рынке можно найти компании с P/B меньше 1. Эти компании считаются недооценёнными, поскольку их капитализация меньше её балансовой стоимости. Другими словами инвестор покупает компанию дешевле её реальной стоимости. Например, P/B = 0,65, тогда за 0,65 рубля инвестор становится владельцем активов стоимостью 1 рубль.

Бенджамин Грэм рекомендовал брать недооценённые компании. В 1950-1970-ых годах в США были такие акции. После 1980-ых начался мощный бычий рынок, после чего цены всех акций значительно подорожали, крупных бизнесов практически не осталось с низким мультипликатором P/B.

Чем выше цена, которую платите сегодня, тем ниже доход в будущем. Бенджамин Грэхем

4. Мультипликатор P/S

«P/S» (price to sales), «Цена/Продажи» похож по своей идеи на P/E. Вместо прибыли в знаменателе используют выручку.

P/S = [Цена акции] / [Продажи на одну акцию]

Выручка (Revenue) — это полная совокупность денежных средств (или будущих выгод) от основной деятельности предприятия за период. Является более стабильным отражением финансовой отчётности бизнеса, чем прибыль.

Плюс P/S в том, что позволяет сравнивать даже убыточные компании между собой, поскольку выручка не может быть отрицательной.

Нормальными значениями P/S считаются не более 2.

5. Мультипликатор P/CF

Коэффициент P/CF (price/cash flow), «Цена/Денежный поток». Этот мультипликатор используется довольно редко. P/CF показывает эффективность работы основной деятельности бизнеса.

P/CF = [Цена акции] / [Операционный денежный поток на одну акцию]

Многие компании помимо основной деятельности занимаются инвестициями. В данном случае P/CF поможет посмотреть точечно показатель эффективности бизнеса.

В качестве минуса можно сказать то, что если у компании большой поток денег от инвестиций, то естественно, что она может стоить дорого, поэтому показатель капитализации будет завышен. Причём это не делает компанию не инвестиционно привлекательной.

6. Мультипликатор EV/EBITDA

Коэффициент «EV/EBITDA» (Enterprise value/Earnings before Interest, Taxes, Depreciation and Amortization) используется довольно часто при выборе компаний. Особенно часто он используется для сравнения стоимости компании в истории самой же себя.

EV = [Рыночная капитализация] + [Все долговые обязательства] + [Доступные денежные средства компании]

EBITDA = [Чистая прибыль] + [Расходы по налогу на прибыль] — [Налоговые вычеты] +

[Внереализационные доходы и расходы] + [Выплаты по процентам] + [Амортизация] – [Переоценка активов]

EV/EBITDA позволяет сравнивать компании независимо от страновой принадлежности. Показатель EV учитывает все долги компании, а расчёт EBITDA не зависит от особенностей бухгалтерского учёта отдельных стран. Например, в разных странах разные требования к налогам и амортизации могут значительно разница.

Чем меньше EV/EBITDA, тем дешевле компания. Оптимальным считаются значения не более 7.

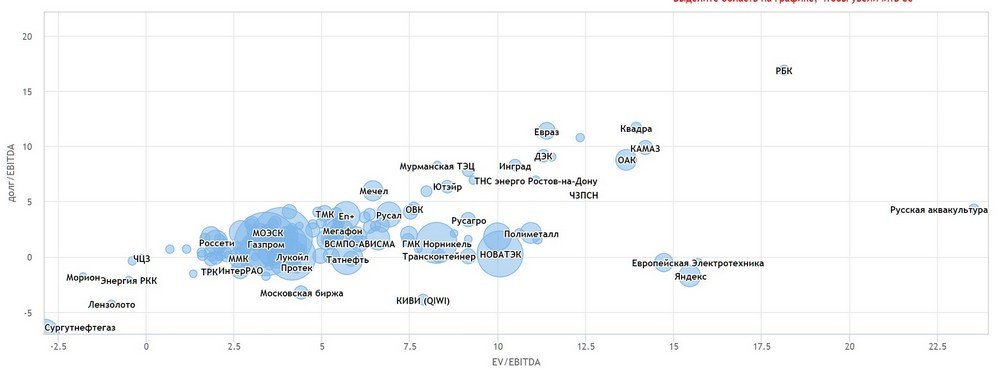

7. Мультипликатор DEBT/EBITDA

Коэффициент «Долг/EBITDA» (DEBT/EBITDA) показывает закредитованность компании относительно её способности генерировать деньги.

Вместо долга часто используют показатель чистого долга, тогда мультипликатор называется «netDebt/EBITDA».

При анализе и выборе компании строят EV/EBITDA по оси Х, а DEBT/EBITDA по оси Y. Чем ближе компания к началу координат, тем дешевле. Такой простой анализ позволяет находить дешёвые акции.

8. Рыночная капитализация (Market capitalization)

Этот мультипликатор имеют абсолютное значение, поэтому сравнивать компании можно по ним лишь условно.

Market capitalization = [Цена акций] × [Общее количество штук]

Показатель рыночной капитализации показывает сколько стоит купить всю компанию по последней цене на бирже. Конечно, это лишь условность, поскольку биржевые котировки постоянно меняются и сделать однозначный вывод по ним невозможно.

Примечание

Market capitalization часто пишут сокращённо «MCAP».

При подсчёте рыночной капитализации не учитываются выпущенные привилегированные акции, облигации, долги и другие ценные бумаги.

- EPS (прибыль на одну акцию);

- ROE (рентабельность собственного капитала);

- ROA (рентабельность активов);

- ROS (рентабельность продаж);

9. Мультипликатор L/A

Редко используемый мультипликатор L/A показывает отношение обязательств и активов. Говоря простыми словами: насколько закредитована компания.

L/A = [Обязательства] / [Активы]

L/A ещё называют коэффициентом Левериджа (от англ. «leverage» — рычаг). Чем больше это значение, тем больше заёмных средств использует бизнес в своей работе.

В зависимости от отрасли, L/A может сильно отличаться. Например, в банковской, строительной и авиаперевозках L/A может занимать большое значение.

10. Как пользоваться мультипликаторами для выбора акций

1. Сравнивать компании надо только из одной отрасли экономики. Это связано со спецификами работы в разных отраслях.

2. Составьте таблицу компаний с указанием всех коэффициентов.

3. Выберите самые дешёвые компании.

4. Теперь сравните динамику изменения мультипликаторов за последние 10 лет. Возможно, что выбранные компании всегда остаются дешевыми. В этом случае стоит получше проанализировать причины этой ситуации. Вполне вероятно, что переоценки не будет, поскольку компания всегда стоит дешёво.

- Как выбирать недооценённые акции по мультипликаторам;

- Недооценённые акции на российском рынке;

- Как выбрать акции для инвестирования;

Таблица-памятка для работы с мультипликаторами:

| P/E | чем меньше, тем лучше |

| P/B | |

| P/S | |

| L/A | |

| EV/EBITDA | |

| Debt/EBITDA | |

| ROE | чем больше, тем лучше |

| ROA | |

| ROS |

Выводы

Мультипликаторы являются простым и понятным способом для отбора дешёвых компаний. Более детальный анализ требуется проводить уже с отчётами компании, презентациями. Т.е. сказать точно по коэффициентам, что стоит вкладывать деньги в какую-то акции невозможно.

Источник: vsdelke.ru