Доходный подход к оценке бизнеса — это совокупность методов оценки, основанных на капитализации или дисконтировании ожидаемых доходов (денежных потоков) от объекта оценки. Исследование бизнеса с применением доходного подхода осуществляется на основе ожидаемых доходов от бизнеса и тех экономических выгод, которые получает собственник от владения бизнесом.

Доходный подход к оценке бизнеса включает два метода: 1) Метод дисконтированных денежных потоков. 2)Метод прямой капитализации. Данный подход основан на принципах ожидания и замещения.

Приведение будущих доходов (денежных потоков) к текущей стоимости на дату проведения оценки основано на концепции изменения стоимости денег во времени, согласно которой доход, полученный в настоящий момент времени, имеет для инвестора большую ценность, чем такой же доход, который будет получен в будущем. Денежные потоки – это серия ожидаемых периодических поступлений денежных средств от деятельности предприятия. Денежный поток за период определяется как разница между притоками и оттоками денежных средств. Преимущества доходного подхода: 1)учитывается доходность бизнеса, что отражает основную цель его функционирования – получение дохода собственником; 2)позволяет принимать решение о целесообразности инвестирования в данный вид бизнеса; 3)учитывает перспективы развития бизнеса. Основные недостатки доходного подхода: 1)сложность прогнозирования долговременного потока доходов из-за недостаточно устойчивой экономической ситуации в Росси, что увеличивает вероятность неточности прогноза; 2)сложность расчета ставок дисконтирования и капитализации; 3)влияние факторов риска на прогнозируемый доход; 4)искажение данных бухгалтерской и финансовой отчетности, которые используются оценщиком в качестве необходимой информации при прогнозировании денежных потоков.

Mavzu: Доходный подход оценки недвижимости и его методы

20.Метод дисконтированных денежных потоков. Сущность метода, основные этапы оценки методом ддп.

- Выбор модели денежного потока.

- Определение длительности прогнозного периода.

- Ретроспективный анализ и прогноз валовой выручки от реализации.

- Анализ и прогноз расходов.

- Анализ и прогноз инвестиций.

- Расчет величины денежного потока для каждого года прогнозного периода.

- Определение ставки дисконтирования.

- Расчет величины стоимости в постпрогнозный период.

- Расчет текущих стоимостей будущих денежных потоков и стоимости в постпрогнозный период.

- Внесение итоговых поправок.

21.Методы оценки ставки дисконтирования (для денежного потока для собственного капитала и всего инвестированного капитала: модель оценки капитальных активов, модифицированная модель оценки капитальных активов, метод кумулятивного построения, модель средневзвешенной стоимости капитала).

Ставка дисконтирования – это процентная ставка, используемая для приведения будущего денежного потока в текущую стоимость на дату оценки, и отражающая ожидаемую или требуемую инвестором ставку дохода с учетом рисков.

Определение рыночной стоимости затратным методом.

Ставка дисконтирования рассчитывается с учетом следующих факторов:

1) наличие у предприятия различных источников привлечения капитала, которые требуют различных уровней компенсации;

2) необходимость учета стоимости денег во времени;

3) наличие факторов риска

В качестве ставки дисконтирования в зависимости от конкретной ситуации могут выступать: ставка банковского депозита, ставка кредита, процентная ставка на финансовом рынке, достигнутая доходность активов предприятия, стоимость капитала.

Так как инвестиции всегда характеризуются не только определенным уровнем доходности, но и соответствующим этой доходности уровнем риска, то ставка дисконтирования – это мера не только доходности, но и уровня риска.

Методы определения ставки дисконтирования

1) для денежного потока для собственного капитала: модель оценки капитальных активов (САРМ); модифицированная модель оценки капитальных активов; метод кумулятивного построения;

2) для денежного потока для всего инвестированного капитала: модель средневзвешенной стоимости капитала (WACC).

1. Модель оценки капитальных активов основана на анализе информации финансового рынка. Данная модель выведена с учетом ряда факторов, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов.

Ставка дисконтирования согласно этой модели определяется:

где r – ставка дисконтирования; rб – безрисковая ставка дохода; – коэффициент бета, являющийся мерой систематического (недиверсифицируемого) риска; rm – среднерыночная доходность на финансовом рынке; (rm–rб) – премия за риск инвестирования в данный вид бизнеса (актив, продукт, отрасль, вид деятельности).

Коэффициент бета отражает амплитуду колебаний общей доходности акций конкретной компании по сравнению с общей доходностью финансового рынка в целом.

Достоинство САРМ-модели, заключается в том, что данная модель отражает объективность оценки риска, так как в основе содержится рыночная информация. Недостатки данной модели связаны с тем, что она не учитывает индивидуальных предпочтений инвесторов и учитывает только систематические риски.

Так как модель оценки капитальных активов САРМ основана на анализе информации фондового рынка, т.е. изменений доходности свободно обращающихся акций, то при применении этой модели для закрытых компаний и для объектов малого бизнеса, требуется внесение соответствующих корректировок.

В этом случае для определения ставки дисконтирования может быть использована модифицированная модель оценки капитальных активов.

где rм.б.– премия за риск вложения инвестиций в объекты малого бизнеса;

rз.к.– премия за риск вложения инвестиций в закрытые компании;

rстр.. – премия за риск вложения инвестиций в иностранные компании, учитывает страновой риск.

2. Метод кумулятивного построения ставки дисконтирования

основан на суммировании безрисковой ставки дохода и премий (надбавок) за риск инвестирования в данный вид бизнеса.

Расчеты проводятся по формуле:

где r – ставка дисконтирования;rб – безрисковая ставка;k – множество i-тых рисков, которые учитывает оценщик;ri – премия за i-тый вид риска.

Основное преимущество данного метода – детальный учет основных рисков, связанных с инвестированием в конкретный вид бизнеса или конкретное предприятие.

3. Модель средневзвешенной стоимости капитала предполагает определение ставки дисконтирования суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

где kз – стоимость заемного капитала;tax – ставка налога на прибыль;

ko, kp – стоимость привлеченного капитала по обыкновенным и привилегированным акциям;Wз – доля заёмного капитала в общей сумме капитала;

Wp, Wo – доли капитала, привлеченного, соответственно, за счет размещения привилегированных и обыкновенных акций в общей сумме капитала.

Источник: studfile.net

Оценка бизнеса убыточных компаний в рамках доходных моделей

Автором предлагается механизм оценки убыточных предприятий, который может быть использован в качестве методических рекомендаций для разработки методов управления в российских условиях; инструментария для построения денежного потока в рамках доходных моделей оценки бизнеса, а также для оценки стоимости бизнеса убыточных предприятий; базы для построения практических систем управления стоимостью предприятия.

Екатерина Жукова

Оценка бизнеса убыточных компаний в рамках доходных моделей

«Экономические стратегии», №07-2006, стр. 158-161

Жукова Екатерина Павловна — старший преподаватель кафедры «Экономика и управление строительством и рынком недвижимости», аспирант Уральского государственного технического университета — УПИ.

По данным Госкомстата РФ, более 1/3 российских компаний считаются убыточными, при этом большая часть нерентабельных предприятий несет убытки в течение более чем двух лет. В качестве особенности отечественных компаний можно отметить тот факт, что в силу ряда причин отрицательные прибыли демонстрируют и предприятия, акции которых успешно котируются на мировых фондовых рынках. Очевидно, что существует необходимость адаптации подходов к оценке бизнеса с учетом специфики оценки нерентабельных предприятий. Проведенное автором исследование показало, что применение традиционных методов оценки бизнеса в чистом виде приводит к значительной недооценке убыточных предприятий. Для корректной и обоснованной оценки таких предприятий традиционную оценку необходимо модифицировать.

Рассмотрим преимущества и недостатки традиционных подходов к оценке бизнеса, а также проанализируем возможность их применения для оценки убыточных предприятий. Методы затратного подхода в оценке убыточных предприятий используются в 28% оценочных работ. Однако с учетом массы макроэкономических переменных экономически нестабильной страны использование затратного подхода к оценке предприятий с отрицательной прибылью не вполне корректно, так как при этом нередко возникает противоречие: акции компании котируются на бирже и имеют определенную стоимость, либо (особенно если речь идет о ЗАО) инвесторы покупают у акционеров их акции, но стоимость компании, оцененная методом чистых активов, является отрицательной, т.е. стоимость обязательств компании превышает стоимость ее активов.

Такие нестыковки можно объяснить лишь неадекватностью методов оценки стоимости действующего бизнеса. Поскольку в основе метода оценки лежит затратный подход, в итоге мы получаем не стоимость действующего бизнеса, а лишь суммарную стоимость отдельных составляющих имущественного комплекса этого бизнеса, взятых порознь. Бесспорно, в идеале при корректной оценке гудвилла и нематериальных активов применение метода дает более адекватный результат, но и это, к сожалению, обычно не позволяет учитывать влияние на стоимость отдельных факторов «живого» предприятия, например ценности управленческих решений, вытекающих из благоприятной конъюнктуры рынка.

В связи с этим результаты оценки в рамках затратных моделей следует рассматривать как минимальную стоимость бизнеса и принимать во внимание при оценке убыточной компании в качестве справочного показателя.

Ключевое значение при оценке предприятий с отрицательной прибылью приобретает фактор неопределенности – самое трудное заключается в предсказании возможности дальнейшего функционирования предприятия. Поэтому существуют ограничения в применении сравнительного подхода к оценке (при оценке убыточных предприятий он применяется в 22% случаев). В рамках данного подхода при подборе аналога для убыточного предприятия оценщики, как правило, выбирают убыточную фирму с идентичным наполнением активов. При этом большое значение имеет сходство множества параметров, таких, например, как уровень финансового рычага, продолжительность жизненного цикла продукта предприятия, степень развития отрасли, насыщенность рынка и т.п. Таким образом, использование сравнительного подхода в оценке нерентабельных предприятий сводится к обширному и достаточно трудоемкому анализу параметров возникновения и хеджирования финансового риска.

Основным недостатком, препятствующим использованию сравнительного подхода для оценки нерентабельного бизнеса, является то, что этот подход базируется на ретроинформации и, следовательно, отражает фактически достигнутые результаты деятельности предприятия. Прогнозы относительно будущих доходов совершенно не учитываются. Между тем в основе оценки убыточных предприятий лежит именно ориентация на финансовое оздоровление и прогноз нормализованных показателей прибыли. Таким образом, использование сравнительного подхода обусловливает существенное искажение стоимости предприятия.

В последнее время широко используются новейшие методы оценки бизнеса, в частности метод реальных опционов. Недостатком теории опционов (применительно к оценке убыточных предприятий) является то, что она игнорирует абсолютную величину потока доходов, а в качестве основных факторов стоимости рассматривает волатильность и темпы роста доходов. Основные трудности, препятствующие применению этого метода, связаны с получением достоверных исходных данных, необходимых для того, чтобы рассчитать время, которое потребуется для реализации заложенных в проекте возможностей, и значение дисперсии. Таким образом, модель ценообразования опционов, в принципе, позволяет определять положительную стоимость убыточного предприятия, однако обладает существенным недостатком, который связан с присутствием в оценке множества субъективных факторов.

По статистике, в России чаще всего (более чем в 40% случаев) в качестве основного инструмента оценки стоимости убыточных компаний используются доходные модели. По мнению специалистов, именно логика доходного подхода к оценке убыточного предприятия лучше всего отражает ожидания инвестора – стоимость бизнеса определяется на основе ожидаемых будущих доходов.

В случае применения доходных моделей для определения стоимости бизнеса наиболее важным параметром является величина денежного потока и ожидаемая норма роста прибыли. Однако если фирма имеет отрицательную или чрезвычайно низкую прибыль, темпы роста прибыли оценить невозможно. Кроме того, в оценке проблемных предприятий неверным оказывается допущение о бесконечности жизни предприятия, лежащее в основе доходной модели.

Учитывая, что доходный подход является наиболее гибким среди анализируемых методов оценки, а также то, что только он позволяет учитывать будущие доходы и экономический риск инвестиций, этот подход целесообразно использовать в качестве исходного инструмента для построения механизма оценки убыточного предприятия.

При этом моделирование денежного потока предлагается осуществлять на основе модели экономической добавленной стоимости (EVA). В последнее время данный подход широко используется для оценки эффективности деятельности предприятия с позиции его собственников. Это объясняется тем, что при расчете EVA из суммы прибыли вычитается плата за пользование не только заемными средствами, но и собственным капиталом. Можно утверждать, что такой подход в большей степени является экономическим, нежели бухгалтерским. Фактически при расчете EVA инвестор сравнивает доходность вложений в анализируемое предприятие и альтернативную доходность вложений сопоставимого уровня риска.

В чистом виде применение модели EVA для оценки убыточных компаний не имеет смысла, поскольку добавленная стоимость предприятия будет иметь отрицательное значение.

Однако в результате анализа концепции подтверждаются следующие практические выводы:

1. Для инвестора предприятие имеет стоимость, если рентабельность капитала, инвестированного в предприятие, превышает доходность альтернативных вложений сопоставимого уровня риска.

2. Стоимость предприятия превышает величину чистых активов, если рентабельность инвестированного капитала превышает доходность альтернативных вложений сопоставимого уровня риска.

На основе применения модели EVA для оценки убыточного предприятия автор сформулировал принцип, согласно которому стоимость компании выражается через текущую стоимость ее активов и дисконтированный поток сверхдоходов (отклонений прибыли от нормализованной величины). При этом величина нормализованной прибыли отражает рентабельность инвестированного капитала предприятия в соответствии с доходностью вложений в альтернативные активы, имеющие сопоставимый с объектом оценки уровень риска. Рассмотрим основные принципы построения модели.

Расчет экономической добавленной стоимости (EVA) производится по формуле:

Расчет рыночной стоимости компании в рамках модели EVA производится по формуле:

В результате элементарных преобразований получим модель стоимости компании:

где – прибыль до выплаты процентов, рассчитанная исходя из ожидаемого уровня рентабельности инвестированного капитала предприятия. Назовем полученную величину нормализованной прибылью предприятия. Данный показатель отражает рентабельность инвестированного капитала предприятия в соответствии с доходностью вложений в альтернативные активы, имеющие сопоставимый с объектом оценки уровень риска.

Общий алгоритм оценки убыточного предприятия сводится к следующему:

I шаг – определение величины нормализованной прибыли. Произведение WACC – цены акционерного капитала (среднего по отрасли коэффициента рентабельности акционерного капитала) – и стоимости инвестированного капитала компании в соответствующий момент времени является минимальной величиной прибыли, которую должно получать нормально функционирующее предприятие данной отрасли с такой же балансовой стоимостью. Предполагается, что любой инвестор, получив в распоряжение активы стоимостью Bt и вложив их в предприятие конкретной отрасли, сможет получать нормализованную прибыль. Таким образом, величину нормализованной прибыли необходимо определять как произведение инвестированного капитала предприятия и среднего по отрасли коэффициента рентабельности акционерного капитала;

II шаг – построение нормализованного денежного потока. Оно осуществляется с учетом изменения акционерного капитала на основе прогноза долгосрочного темпа роста инвестированного капитала.

III шаг – прогноз прибыли убыточного предприятия. Для этого предлагается применять циклическую модель денежного потока предприятия, построенную на базе модели экономических циклов Самуэльсона – Хикса. Применение данной модели позволяет строить прогноз валового денежного потока предприятия и тем самым определить величину EVA как отклонение денежного потока от нормализованного.

Основной предпосылкой применения данной теории для построения экономического цикла предприятия является доказанное автором предположение о сходстве механизма формирования циклических колебаний национальной экономики и экономической системы предприятия. В основе модели лежит допущение, что любое предприятие можно представить как динамическую систему. Это означает, что на уровне предприятия можно сформулировать принцип акселерации, а именно – выявить следующую зависимость: изменение дохода ведет к изменению производной части инвестиций.

Модификация модели экономического цикла, принятая на уровне предприятия, выглядит так:

Таким образом, экономическая добавленная стоимость (EVA) убыточного предприятия определяется как отклонение совокупного денежного потока, построенного в рамках циклической модели, и нормализованной прибыли, определенной на основании среднеотраслевой доходности инвестиций.

В результате применения механизма выявлены основные ограничения использования предложенной модели для оценки бизнеса убыточного предприятия. Наиболее вероятно, что возможность финансового оздоровления обусловлена глубиной кризиса и величиной накопленных убытков. Рассмотрим ограничения в применении модели во взаимосвязи величины прибыли и значения чистых активов предприятия.

Стоимость чистых активов отражает действительную стоимость имущества предприятия и является объективным показателем его платежеспособности. Интересна ситуация, когда чистые активы убыточного предприятия имеют положительное значение – по методу чистых активов предприятие оценивается как действующий бизнес, однако прогнозирование прибыли проблематично. Именно в этом случае для построения денежного потока и применения модели нормализации прибыли можно воспользоваться моделью экономических циклов.

Таким образом, предлагаемая модель используется для убыточных предприятий с положительными чистыми активами. Стоимость чистых активов служит имущественной базой, которая в случае наступления неблагоприятных для коммерческой организации обстоятельств может быть использована для исполнения ее обязательств. Если убытки предприятия можно покрыть накопленными чистыми активами, предприятие можно реанимировать. В обратном случае величина кризиса не позволяет прогнозировать прибыль.

Предлагаемый механизм оценки убыточных предприятий может использоваться в качестве:

- методических рекомендаций для разработки методов управления в российских условиях;

- инструментария для построения денежного потока в рамках доходных моделей оценки бизнеса;

- инструментария для оценки стоимости бизнеса убыточных предприятий;

- базы для построения практических систем управления стоимостью предприятия.

Подводя итог, следует отметить, что перспективным направлением исследований в данной области является разработка механизмов адаптации традиционных подходов к оценке стоимости убыточных предприятий с учетом специфики затратного и сравнительного подходов к оценке.

Литература

1. Kennedy G. William. Real Option Theory and Practice: The Added Value of Managerial Flexibility. Boston, MA. 2002.

2. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. – 2-е изд. / Пер. с англ. М.: ЗАО «Олимп-Бизнес», 2000.

3. Дамодаран А. «Инвестиционная оценка. Инструменты и методы оценки любых активов» / Пер. с англ. М: Альпина Бизнес Букс, 2004.

4. Kondratieff N.D. The World Economy and it`s Conjunctures during and after the War. M.: SKII, 2004.

5. Bruggeman W. Value-based management control processes to create value through integration // Newspaper of Vlerick Leuven Management School 01/12/2003. p. 01-78.

Источник: www.inesnet.ru

Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса)

левых тенденц ий нужно учитывать специфику конкретн ого пред прияти я.

П р и м е р. Обоснование пр огнозо в расхо дов н а зарабо тную плату п оэлемент-

ным методом: «За последн ие расх оды на заработную плату росли в ср еднем н а 2%.

Оценщик пред полагает, что такая тенден ция с реднего дового прир оста зар аботно й

платы в прогн озном пер иоде со храни тся. Следовательно, про гнозируемый средн ий

темп прир оста заработн ой платы составит 2 % в год».

В случае, к огда на неоп ределенн о долгий сро к ожидается получение о т бизн еса

примерн о оди наковых величи н д оход а, выби рается метод к апитализации до хода,

основанн ый на преобразо вании в стоимость годового доход а. Д ля р асчета капита-

лизируемого дохо да могут применяться упрощенн ые методы:

— метод средн еарифметич еской,

— метод средн евзвешенной,

— метод экстрапо ляции.

Если пр огнози руется, что пр едпри ятие н еопред еленно долго б удет получать

дохо ды, примерно равные доходам п рошлых периодов, то при меняют метод сред —

неарифмети ческой. Если прогнозир уется равномер ное незначительное изменение

дохо дов относи тельно ретр оспективно го уровня, то целесоо бразно при менить ме-

тоды сред невзвешенной или экстраполяци и.

В методе кап итализации дохода д ля опред еления р азмера п рогно зируемого

нормализован ного доход а н аряду с метод ом экстрап оляции могу т п ровод иться рас-

четы просто й средн ей или средн евзвешенной.

Метод среднеар ифметическо й (п ростой средней). Опред еляется среднеар иф-

метическое показателя дох ода за ретроспекти вный п ериод. Метод испо льзуется пр и

оценке стаб ильно функционир ующего бизнеса.

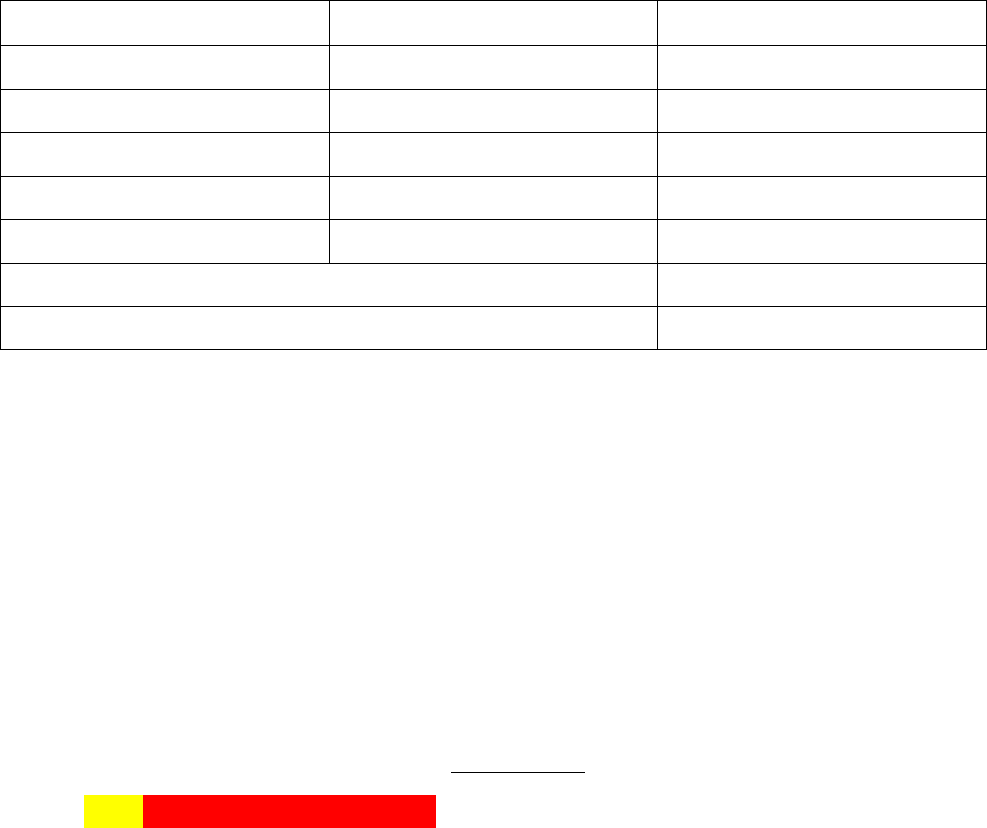

Пример 4.14. Требуется спро гнозиро вать чистую прибыль на 200 9 год (о дин

будущий год после даты оценк и) методом ср еднеари фметической .

№ периода предыст ории Год Чист ая прибыль, т ыс. руб.

1 2004 2 750

2 2005 2 600

3 2006 2 800

4 2007 3 000

5 2008 3 010

Сумма 14 160

Среднеарифметическое значение 2 832

Ответ: ож идаемая величина чистой пр ибыли за 20 09 год (о дин буду щий год

после даты оц енки) составляет 2 83 2 тыс. руб. (14 160 : 5)

М е т од с ре д н е в зв е ш е нн о й ос н ов ан на п р ед п о ло ж е ни и , чт о ч е м б л и же р е тр о с пе к —

т ив ны й п е р ио д к да т е о ц е нк и , т ем б ол ьш е е з на ч е ни е с л ед у ет п ри д а ва ть д ох о да м э т ог о

п ер и о да п ри п ро г н оз и р ов а н ии .

Г де . . Д ел ен н ое н а С У М М у п !! !

Пример 4.15. В качестве капитализи руемого дохо да выбран а величина чистой

прибы ли. Дан ные о размере чистой п рибыли пред приятия по годам возьмем из пре-

дыдущего пример а. Нужно опр еделить подлежащий капи тализации д оход за 2 009

год (оди н будущий год после даты оцен ки) методо м средневзвешенно й.

Источник: www.studmed.ru