Виниченко, Т. С. Методология оценки эффективности сделок слияний и поглощений / Т. С. Виниченко. — Текст : непосредственный // Молодой ученый. — 2019. — № 50 (288). — С. 174-176. — URL: https://moluch.ru/archive/288/65084/ (дата обращения: 27.05.2023).

В статье рассмотрены методы оценки эффективности сделок слияний и поглощений, описаны преимущества и недостатки методов оценки эффективности сделок MA.

В целях оценки синергетического эффекта сделок слияний и поглощений используются различные модели, которые классифицируются следующим образом: перспективные и ретроспективные.

Суть перспективных моделей заключается в оценке сделки M

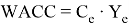

– средняя доходность на фондовом рынке;

— коэффициент систематического риска.

+

+ , где

, где

Слияния, поглощения и корпоративное управление

,

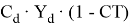

,  — удельный вес собственного и заемного капитала;

— удельный вес собственного и заемного капитала;

,

,  — собственный и заемный капитал;

— собственный и заемный капитал;

CТ — ставка налога на прибыль организации.

Среди недостатков метода можно выделить возможные ошибки, связанные со сложностью прогнозирования денежных потоков приобретаемой компании. Также, присутствуют проблемы связанные с некорректным определением ставки дисконтирования. С другой стороны, доходный подход имеет серьезные преимущества: является подходящим для оценки синергетического эффекта, учитывает риски, учитывает инвестиционные мотивы.

Сравнительный подход заключается в оценке исследуемого объекта при помощи компаний аналогов. Подобные компании выбираются на основе отрасли, видов выпускаемой продукции, степени диверсификации производства, финансовых результатов и т. д. Достоинство данного подхода заключается в том, что он требует меньше временных затрат, однако, с другой стороны метод менее точен и поэтому требует тщательного подхода к выбору компании аналога. Недостатком группы методов является возможные трудности, связанные с поиском подходящей компании, что особенно актуально в условиях специфики российского рынка, а именно: ограниченного количества сделок, закрытой информаций. К сравнительному подходу относятся: метод мультипликаторов, метод сравнимых продаж, метод отраслевых коэффициентов.

Суть затратного подхода заключается в определении рыночной стоимости реальных активов предприятия. Методы, относящиеся к подходу, является наименее подходящим для оценки эффективности сделки слияния и поглощения, так как с их помощью синергетический эффект практически не оценивается. Например, стоимость нематериальных активов данный метод не учитывает. Однако, стоит отметить что затратный подход целесообразен в случае сложности прогнозирования будущих денежных потоков предприятия, а также в случае близости предприятия к банкротству, когда необходимо учитывать ликвидационную стоимость интересующего предприятия.

Виды, процедура и оценка сделок M&A: слияние и поглощение

Далее перейдем к описанию методов ретроспективной оценки. К ним относят бухгалтерский метод, рыночный метод и комбинированный метод.

Бухгалтерский метод состоит в сравнении финансовых, операционных показателей до проведения сделки слияния или поглощения и после её проведения. Сложности, связанные с данным методом, заключаются в отличии зарубежных и российских стандартов, а именно оценка по российским стандартам может необъективно отразить реальное состояние компании. Также возникают сложности при оценке нематериальных активов.

Рыночный метод связан с оценкой эффективности сделки слияния и поглощения с помощью анализа доходности акции компании до проведения сделки и после её проведения. Недостатком является возможность наличия сторонних факторов, повлиявших на доходность акций, что осложняет выявление и оценку синергии от сделки MA. Корректное комбинирование подходов позволит нивелировать определенные слабые стороны отдельных подходов. В целях определения синергетического эффекта наиболее подходящим и часто используемым методом является метод дисконтированных денежных потоков.

- Царев В. В., Кантарович А. А. Оценка стоимости бизнеса. Теория и методология. —: ЮНИТИ-ДАНА, 2015. — 575 с.

- Эванс Ф. Ч., Бишоп Д. М., Шматов А. Оценка компаний при слияниях и поглощениях: Создание стоимости в частных компаниях Учебное пособие. — 4-е изд.: АльпинаПабл, 2016. — 332 с.

- Самылин А. И. Корпоративные финансы: Учебник. — 4-е изд.: НИЦ ИНФРА-М, 2015. — 472 с.

- Корпоративные финансы. Ч. 1: Учебно-практическое пособие / Терехин В. И. — Рязань: Академия ФСИН России, 2012. — 364 с.

Основные термины (генерируются автоматически): CAPM, синергетический эффект, доходный подход, затратный подход, поглощение, рыночный метод, сравнительный подход, EVA, бухгалтерский метод, заемный капитал.

Источник: moluch.ru

Оценка стоимости при слияниях и поглощениях компаний

Оценка слияний и поглощений компаний позволяет определить внутренние и внешние резервы, которые способны обеспечить развитие предприятия. При этом оценка при слияниях предоставляет возможность найти наиболее эффективные способы применения активов, гарантирующие рост текущей стоимости бизнеса в целом.

Ключевой целью слияний и поглощений является получение преимуществ от совместной деятельности, таких как:

- сокращение количества персонала вспомогательных департаментов, выполняющих дублирующие функции: бухгалтерия, финансовый отдел, администрация;

- объединение маркетинговых мероприятий;

- экономия средств за счет увеличения масштаба – снижение общих затрат на логистику, получение дополнительных скидок в связи с ростом закупок и т.д.;

- оптимизация работы обслуживающих подразделений;

- обмен технологиями;

- совместная работа над внедрением инноваций;

- увеличение сегмента на рынке;

- оптимизация ассортимента;

- рост узнаваемости бренда;

- увеличение уровня доверия кредиторов;

- стратегическая устойчивость объединенной организации.

Следует понимать, что не каждое слияние (поглощение) позволяет добиться положительного эффекта. Именно поэтому, чтобы оценить возможности и перспективы объединения нескольких фирм в одну, необходима оценка сделок слияния и поглощения.

Особенности оценки слияний и поглощений корпораций

В зависимости от конкретной ситуации оценка бизнеса при слияниях и поглощениях будет иметь определенные особенности. Ключевая отличительная черта и сложность оценки компании при поглощении заключается в необходимости получения дополнительных сведений о бизнесе (предприятии), которые не всегда возможно получить из данных стандартных финансовых отчетов.

Оценка при поглощениях может использовать в качестве информационной базы существующие кредитные или арендные договора, трудовые контракты, протоколы заседаний учредительного совета, а также прочие документы, которые возможно изучить и проанализировать.

При этом оценка стоимости при слиянии или при других формах реструктуризации предусматривает:

- Определение и анализ сильных и слабых сторон объединяемых фирм.

- Просчет рисков, связанных с возможностью банкротства.

- Оценивание операционных и финансовых рисков.

- Прогнозирование динамики чистых денежных потоков.

- Поведение всестороннего финансового анализа.

- Проведение предварительной оценки рыночной стоимости предприятий.

Подходы оценки при слиянии и поглощении

Оценка корпоративного капитала при слиянии поглощении предприятий в каждом конкретном случае производится с использованием различных методик и подходов. При этом на практике могут применяться следующие подходы оценки слияний и поглощений:

- Доходный. Предусматривает использование метода дисконтированных денежных потоков, в рамках которого определяется величина прогнозных доходов с учетом ставки дисконта. При этом учитываются предполагаемые риски, а также различия в величине и сроках денежных поступлений.

Ключевые недостатки доходной концепции – сложность правильного прогнозирования будущих доходов поглощаемого бизнеса, а также ограниченность (ненадежность) предоставляемой информации. - Сравнительный. Оценка в целях слияния и поглощения в данном случае производится методом коэффициентов и состоит в сопоставлении оцениваемой организации с компаниями-аналогами.

- Определяются коэффициенты, выступающие основой для сравнения: чистая прибыль, выручка, активы и т.д.

- Рассчитываются рыночные мультипликаторы.

- Осуществляется корректировка полученных результатов с учетом существующих различий между предприятиями-аналогами.

- Затратный. Предполагает определение цены предприятия с помощью методики чистых активов. При этом стоимость рассчитывается как разность между суммой всех активов и обязательств фирмы. Достоинством данного метода оценки слияний и поглощений является наличие унифицированного алгоритма расчета и снижение доли неопределенности. Однако вместе с тем эта методика не учитывает перспективы развития, динамику уровня дохода, рентабельности и т.д.

Несовершенность сравнительных методик обусловлена сложностью поиска абсолютно идентичных фирм, недостаточного количества информации по совершенным сделкам, отсутствием данных по отраслям.

- Основные цели и задачи оценки стоимости предприятия

- Оценка бизнеса в целях антикризисного управления предприятием

- Оценка ликвидационной стоимости предприятия: особенности оценки, когда проводится, этапы оценки

- Оценка стоимости предприятия при реструктуризации: основные формы реструктуризации, этапы оценки

- Основные методы оценки предприятия

- Особенности оценки активов предприятия-банкрота

- Методы оценки активов предприятия

- Дефекты при оценке товарно-материальных ценностей предприятия

Источник: www.uphill.ru

VIII Международная студенческая научная конференция Студенческий научный форум — 2016

В российской федерации стал активнее развиваться бизнес, также совершенствуется законодательная база. В связи с этим в современной экономике стали частыми такие действия компаний как слияние или поглощение. А оценка бизнеса при слиянии и поглощении является наиболее распространенной. Для начала рассмотрим сущность данных мероприятий.

Слияние происходит в ходе соединения двух или нескольких компаний и образования одной новой фирмы.

Поглощение – это покупка одной компанией у другой как минимум 30% уставного капитала.

Объединения компаний имеет место, в случае если фирмы намерены усилить позиции на рынке, стать более конкурентоспособными, осуществить новые бизнес – стратегии, расширить ассортимент продукции, укрепить финансовое положение и производственные мощности. Первостепенной задачей слияния и поглощения считается создание бизнеса с лучшей капитализацией.

В большинстве случаев слияние и поглощение подразделяют на 4 группы:

- согласованное слияние – поддерживается акционерами и управляющими;

- оспариваемое поглощение – одна фирма скупает акции другой фирмы напрямую у их держателей, без согласия руководителей;

- отторжение – одно предприятие продает свою некоторую ненужную часть другому;

- выкуп управляющим (Management Buy Out) – акции скупает сам управляющий компании.

Так если главная причина слияния и поглощения это увеличение стоимости бизнеса, то на первый план выходит оценка стоимости бизнеса каждой из компании-участницы сделки. Оценка в этом случае становится неотъемлемой процедурой, она укажет экономическую целесообразность и эффективность соединения, а также выявит предполагаемые риски. Так как продавец фирмы будет в плюсе, если стоимость его компании будет завышена, соответственно покупателю будет выгодно, если стоимость этой фирмы будет занижена, значит оценка при слиянии и поглощении должна производится как со стороны продавцов, так и со стороны покупателей независимыми оценщиками.

На сегодняшний день в оценке бизнеса существует 3 подхода:

- сравнительный, включающий: метод компаний – аналогов; метод ретроспективных сделок; метод отраслевых коэффициентов;

- доходный, включающий: метод дисконтированных денежных потоков; метод капитализации доходов; метод капитализации дивидендов;

- затратный, включающий: метод чистых активов и метод ликвидационной стоимости.

Рассмотрим каждый из методов.

Метод компаний – аналогов производится на основе цен на одну обыкновенную акцию компании аналогичной оцениваемой.

Метод ретроспективных сделок – основывается на расчете стоимости контрольного пакета акций фирм – аналогов.

Метод отраслевых коэффициентов предусматривает оценку на основе предприятий – аналогов той же отрасли, что и оцениваемая фирма.

Метод дисконтированных денежных потоков основывается на определении будущих денежных потоков. Данный метод применим к молодым фирмам с нестабильными денежными потоками.

Метод капитализации доходов больше подходит к фирмам, которые давно функционируют, и денежные потоки в разные периоды примерно одинаковы. Стоимость, данным методом, рассчитывается путем деления чистой прибыли на ставку капитализации.

Метод чистых активов. В рамках данного метода оценивается накопленный потенциал фирмы за период предшествующий оценке, который уменьшается на долговые обязательства фирмы. рассчитывается как разница между рыночной стоимостью активов и текущими долговыми обязательствами.

Метод ликвидационной стоимости. В данном случае рассчитывается сумма денежных средств, которую собственник получит при ликвидации предприятия и продажи активов по частям. Расчет стоимости таким методом производится, если денежные потоки небольшие по сравнению с чистыми активами, в случае банкротства, при добровольной ликвидации предприятия.

Таким образом, слияние и поглощение может повлечь как негативные, так и позитивные последствия, а оценка бизнеса в данной процедуре позволит оценить непредвиденные риски или положительный эффект от этой стратегии и поможет принять правильное решение.

- ФЗ «Об оценочной деятельности в Российской Федерации»: Федеральный закон Российской Федерации от 29 июля 1998 года №135-ФЗ.

- Федеральный стандарт оценки «ОЦЕНКА БИЗНЕСА (ФСО N 8)».

- Оценка стоимости предприятия (бизнеса) [Текст] : учебник для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под общ. ред. В. И. Бусова; гос. ун-т управления. — Москва: Юрайт, 2014. — 430 с.

- Оценка стоимости предприятия (бизнеса) [Текст] : учебник для студентов эконом вузов, обучающихся по направлению подготовки «Экономика»/Н. Ф. Чеботарев; финансовый ун-т при правительстве РФ. – 3-е изд. – Москва: Дашков и К, 2014. – 252с.

- Оценка бизнеса [Текст]: учебник для вузов/В. Е. Есипов, Г. А. Маховикова, В.В. Терехова; Питер, 2010.– 415 с.

Источник: scienceforum.ru