Актуальность темы. Инвестиционная деятельность является важным компонентом успешного развития предприятия, она во многом обеспечивает достижение поставленных целей, в частности, увеличения доходов предприятия, а, следовательно, бюджета страны и населения. Поэтому создание оптимальных условий осуществления инвестиционной деятельности является основным фактором экономического роста. В связи с этим все более актуальной становится проблема усовершенствования механизма эффективного управления инвестиционными ресурсами, в том числе оценки эффективности инвестиционных вложений и инвестиционного планирования на предприятии.

В отечественной и зарубежной экономической литературе накоплен большой опыт исследований в области привлечения инвестиций, оценки их эффективности, обоснования принятия инвестиционных решений.

Инвестиционные проекты рождаются из потребностей предприятия. Условием жизнеспособности инвестиционных проектов является их соответствие инвестиционной политике и стратегическим целям предприятия, находящим основное выражение в повышении эффективности его хозяйственной деятельности. Оценка эффективности инвестиционных проектов – основной элемент инвестиционного анализа. Она является главным инструментом правильного выбора из нескольких инвестиционных проектов наиболее эффективного, совершенствования инвестиционных программ и минимизации рисков.

Печерская О.А. Методы оценки эффективности инвестиционного проекта

Выбор наилучшего из направлений развития, вариантов инвестирования должен основываться на определенной системе критериев, комплексе показателей. Несмотря на существование множества методов выбора, они имеют общий основополагающий принцип: среди прочих для реализации выбирается наиболее эффективный вариант. Выбор конкретного метода для оценки эффективности, критерия эффективности зависит от целей данного исследования, масштабов и т. д. В самом общем приближении можно сказать, что эффективность – это достижение максимального результата при минимальных затратах. В рамках действующего предприятия при выборе конкретного проекта для инвестирования руководство стремится не только к наиболее эффективному инвестиционному проекту, но и к повышению эффективности функционирования объекта при его реализации. Это значит, что при оценке инвестиционного проекта важным является не только максимальное значение рассчитываемого показателя эффективности, но также и анализ того, насколько данный инвестиционный проект отвечает целям и стратегии предприятия.

Целью работы является оценка эффективности проекта, а также определение потенциальной привлекательности проекта для возможных участников.

Задачи работы:

1. Определить теоретические основы инвестиционного проектирования;

2. Провести анализ реализации инвестиционного проекта на примере исследовательского центра «BioInfo».

3. Изучить оценку экономической эффективности проекта.

Объектом исследования выступает реализуемый проект исследовательского центра «BioInfo».

Предметом исследования работы являются теоретические и методические вопросы оценки и анализа эффективности и целесообразности инвестиционного проекта.

Методы оценки эффективности инвестиции

Глава 1. Общетеоретические основы оценки эффективности проекта

1.1. Понятие проекта и его классификация

В современной литературе и Интернете можно найти бесконечное множество определений этих терминов, однако все они достаточно схожи, поэтому остановимся на нескольких из них.

PMBoK:

Проект – это временное предприятие, предназначенное для создания уникальных продуктов, услуг или результатов.

Английская Ассоциация проект-менеджеров:

Проект – это отдельное предприятие с определенными целями, часто включающими требования по времени, стоимости и качеству достигаемых результатов.

Германия, стандарт DIN 69901:

Проект – это предприятие (намерение), которое в значительной степени характеризуется неповторимостью условий в их совокупности, например: задание цели; временные, финансовые, людские и другие ограничения; разграничения от других намерений; специфическая для проекта организация его осуществления.

Во всех определениях авторы говорят о некоторых особенностях, присущих всем без исключения проектам – речь идет о так называемых признаках проекта. Выделим эти признаки.

Наличие конкретной, четко определенной цели (у Бэгьюли – результата). Постановка цели является первым и исходным этапом проекта. Правильно определить цель бывает довольно сложно, тем не менее крайне важно, чтобы цель была поставлена и были определены показатели ее достижения. Любой, самый мелкий или самый крупный проект, задумывается для достижения какого-либо результата. Стало быть, если у проекта нет конкретной цели, он и не может быть проектом.

Каждый проект – уникален. Не существует двух одинаковых проектов. Каждый проект отличается от другого хотя бы временем, не временем, так местом. На этом основании можно выделить типовые проекты с малыми признаками уникальности и нетиповые, одноразовые проекты с высокой уникальностью. Необходимо также отметить, что уникальность может быть отнесена как к проекту в целом, так и отдельным его составляющим.

Разовый характер проектов отличает их от бизнес-процессов и заключается в том, что проектом не может считаться никакая повторяющаяся деятельность. Проект разрабатывается, реализуется, завершается – все. Если происходит возврат к той же деятельности, которая проходила во время реализации проекта, то, возможно, это был не проект. Важно понимать, что в ходе реализации проекта деятельность может повторяться.

Ограниченность проекта во времени означает то, что у любого проекта есть определенное начало и окончание. Проект может продолжаться несколько дней или недель, а может и несколько лет и даже десятилетий, тем не менее и в таких проектах наступает конечный срок. Завершение проекта обычно связано с достижением цели проекта, или о завершении можно говорить тогда, когда выясняется, что цель проекта не может быть достигнута никаким путем.

Ограниченность ресурсов. Этот признак говорит о том, что у каждого проекта есть в первую очередь выделенный на него определенный бюджет, и реализация проекта должна осуществляться в рамках этого бюджета. Кроме того, в проекте также присутствуют ограниченные человеческие ресурсы и другие материальные и технические ресурсы.

Для удобства анализа и синтеза объектов великое множество разнообразных проектов могут быть классифицированы по разным признакам:

По составу и структуре проекта и его предметной области:

- монопроект (отдельный проект);

- мультипроект (комплексный проект, состоит из монопроектов);

- мегапроект.

2. По основной сфере деятельности в которой осуществляется проект:

- технический организационный,

- экономический,

- социальный

- смешанный.

3. По характеру предметной области проекты бывают:

- инвестиционными;

- инновационными;

- научно-исследовательскими;

- учебно-образовательными;

- смешанным.

Инвестиционные — относятся проекты, в которых главной целью есть создание или реновация основных фондов, который требует вложение инвестиций.

Инновационные — главной целью есть разработка и применение новых технологий ноу-хау и других нововведений, обеспечение развития системы.

Проекты исследования и развития: — главная цель проекта четко определена, но отдельные цели могут уточняться по мере достижения промежуточных результатов,

4. По продолжительности периода осуществление проекта:

- краткосрочные (меньшее 3лет)

- среднесрочные (3-5 лет);

- долгосрочные (большее за 5).

5. По степени сложности:

- простые,

- сложные,

- очень сложные.

6. По масштабам самого проекта, количеством участников и степенью влияния на окружающий мир:

- малые,

- средние,

- большие,

- очень большие.

1.2. Оценка эффективности проекта: сущность и методы

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

При оценке эффективности проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в начальном периоде, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инноваций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов.

Это противоречие устраняется с помощью так называемого метода приведенной стоимости, или дисконтирования, т. е. приведения затрат и результатов к одному моменту.

Проект, эффективный для одного предприятия, может оказаться неэффективным для другого в силу объективных и субъективных причин, таких, как:

- территориальная расположенность предприятия,

- уровень компетентности персонала не основным направления инновационного проекта,

- состояние основных фондов и т. п. технических и инновационных мероприятий.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта (табл.1):

Источник: www.evkova.org

Методы разработки и оценки эффективности инвестиционных бизнес — проектов

В современных условиях для повышения эффективности использования финансовых ресурсов инвестиции вкладываются в конкретные бизнес-проекты. В связи с этим актуальным является проектный подход к использованию инвестиций и оценка эффективности бизнес-проектов.

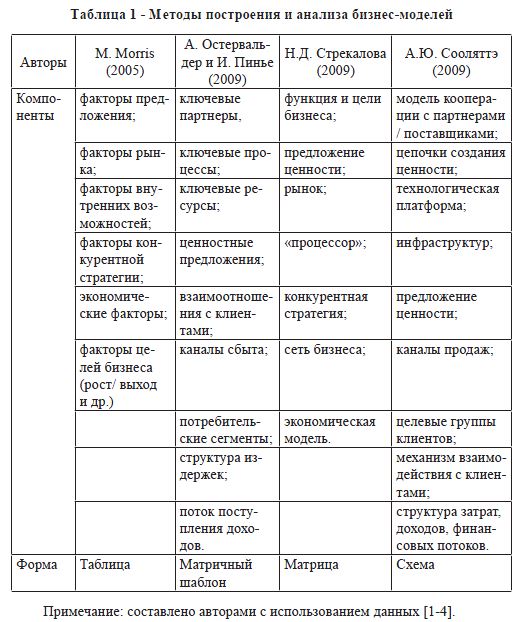

Рассмотрим существующие в литературе методы построения бизнес-проектов. Основой построения бизнес-моделей является матричный шаблон разработки бизнес-модели (А. Остервальдер и И. Пинье, 2009), блоки которой охватывают четыре основные сферы бизнеса: взаимодействие с потребителями, предложение, инфраструктуру и финансовую эффективность компании. Блоки правой части канвы бизнес-модели отвечают за ценность и взаимоотношения с клиентом, а ее левая часть характеризует эффективность работы организации [1].

Матрица системных характеристик бизнес-модели (Стрека-лова Н. Д., 2009) представляет собой структурированный способ описания основных системных характеристик бизнеса, которая включает в себя 7 основных компонентов. Отличительной особенностью данного метода является то, что характеристики компонентов могут быть представлены в разрезе четырех основных измерений: статического, контрольного, динамического и прогнозного [2].

Концептуальная схема для описания бизнес-модели (Сооляттэ А.Ю., 2009). В данном случае бизнес-модель состоит из четырех базовых блоков, имеющих следующие ключевые элементы: клиенты, предложение ценности, система создания ценности, финансовая модель [3]. Стоит отметить, что концептуальная схема бизнес-модели очень схожа с канвой бизнес-модели.

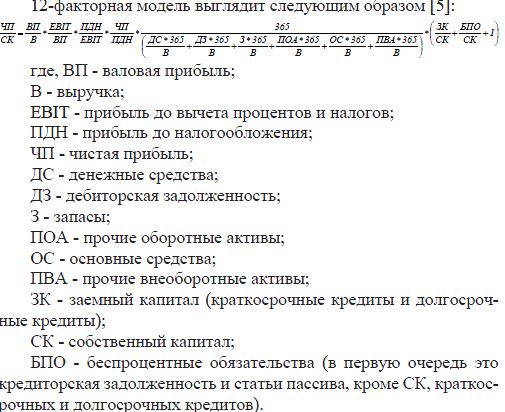

Аналитическим методом анализа бизнес-модели является многофакторный анализ, основанный на системе финансового анализа Дюпон (The DuPont System of Analysis). Данный метод позволяет выявить на каких уровнях и какая часть прибыли компаний теряется, количество оборотов каждого актива в днях в течение года, а так же анализировать более корректно долговую нагрузку компаний и ее влияние на рентабельность.

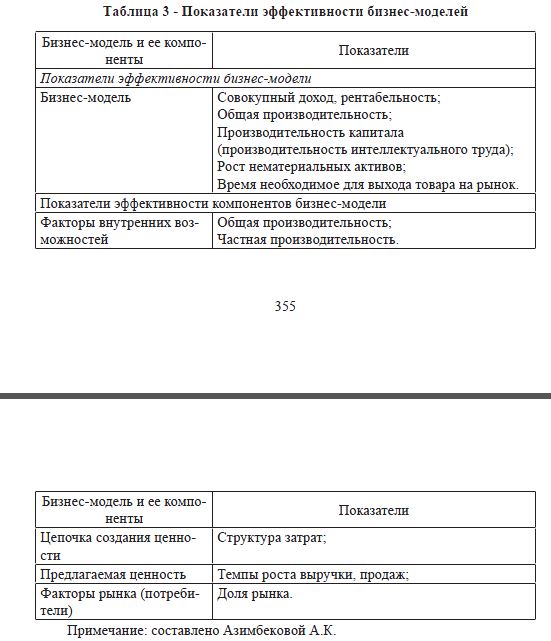

На основе исследования литературных источников, посвященных методам анализа бизнес-моделей, можно сделать вывод, что предлагаемые методы могут быть применены для анализа деятельности одной компании, либо для сравнения бизнес-моделей двух компаний, но затруднено их применение на мезо-уровне (кроме многофакторного метода анализа бизнес-модели). Многофакторный метод анализа бизнес-модели пригоден для оценки бизнес-модели в целом, но элементы данного метода не позволяют оценить вклад каждого компонента бизнес-модели. Для оценки каждого компонента бизнес-модели авторами предлагается использовать следующую систему показателей (таблица 2).

Для обеспечения конкурентоспособности страны необходимо обеспечить рост производительности труда. В связи с этим среди показателей эффективности значительно возрастает роль этого показателя.

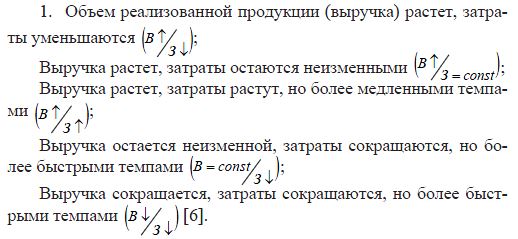

На наш взгляд, для оценки эффективности бизнес-модели организации также важное значение имеет анализ показателей производительности, поскольку экономический рост компании прямо связан с повышением ее производительности. Для опреде ления эффективности бизнес-модели производительность предлагается оценивать такими показателями, как общая производительность и производительность капитала (таблица 3). Общая производительность характеризует совокупный результат как внутренних, так и внешних воздействий и определяется как отношение объема реализованной продукции (добавленной стоимости) к суммарным затратам на ее производство и реализацию. С помощью частных коэффициентов производительности можно определить такие компоненты, как ключевые ресурсы и ключевые процессы бизнес-модели. Производительность растет при выполнении любого из перечисленных ниже условий:

Производительность капитала отражает эффективность использования активов компании, а так же может служить одним из показателей оценки уровня конкурентоспособности компании. Повышение производительности активов может обеспечить рост прибыли без увеличения ресурсов предприятия и даже при снижении рентабельности производства. Ниже приводится формула расчета показателя производительности капитала.

Эффективные бизнес-модели — это бизнес-модели использующие уникальные системы взаимодействия между компонентами, которые являются источником создания ценности. Рост производительности капитала будет отражать повышение эффективности бизнес-модели за счет использования уникальным способом компонентов бизнес-модели в отличие от традиционных бизнес-моделей, что в свою очередь повысит эффективность использования активов. Конечно же, активы компании не могут оставаться неизмененными, при увеличении активов компании темпы роста производительности капитала должны превышать темпы роста активов. Повышение производительности капитала компании без привлечения дополнительных активов можно использовать как показатель производительности интеллектуального труда, который и есть источник нововведений в повышении эффективности деятельности.

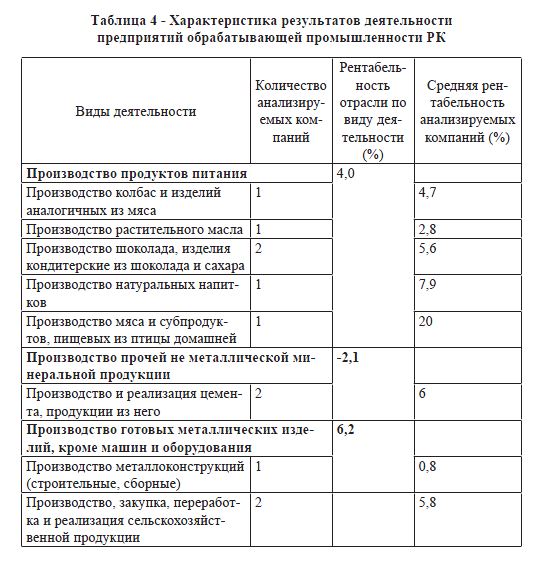

Реализуем теоретические подходы к анализу конкретных моделей хозяйственной деятельности предприятий обрабатывающей промышленности. Для анализа эффективности бизнес-моделей компаний мы будем использовать некоторые элементы многофакторного метода.

Нами был проведен анализ эффективности бизнес-моделей 11 компаний обрабатывающей отрасли Казахстана на основе данных их финансовой отчетности (таблица 4).

Для анализа эффективности бизнес-моделей компаний был составлен список показателей, куда вошли некоторые элементы многофакторного метода анализа бизнес-моделей. Учитывая неоднородность объектов анализа, были использованы в основном относительные финансовые коэффициенты. По итогам 2012 года деятельность всех 11 компаний была рентабельной.

Среднее значение рентабельности продаж по чистой прибыли компаний составила 6,4%. В среднем на 1,5% снизились темпы роста продаж у производителей кондитерских изделий и у производителей металлоконструкции. Шесть из одиннадцати компаний обрабатывающей отрасли страны, отобранных нами в случайном порядке, имеют рентабельность собственного капитала свыше (ROE) 12%.

Рост среднего срока оборота денежных средств, свидетельствующий о нерациональной организации работы предприятий, наблюдается у компаний по переработке сельскохозяйственной продукции и у компаний по производству и реализации цемента. Учитывая положительный рост выручки, прибыльности данных компаний, рост срока оборачиваемости денежных средств объясняется деятельностью, имеющей сезонный характер. Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях. Низкий уровень управления запасами наблюдается у производителей кондитерских изделий, и у компаний по переработке сельскохозяйственной продукции.

Таким образом, правильно проведенный анализ бизнес-моделей с помощью новых методов позволит менеджеру:

- проанализировать эффективность деятельности компании;

- выявить сильные и слабые стороны развития компании, ее перспектив;

- определить потребности компании для ее устойчивого развития;

- проанализировать работу с поставщиками ресурсов и потребителями ценностей;

- определить возможные механизмы финансирования, новые источники финансирования и принять необходимые решения.

Аналитические методы исследования эффективности бизнес-моделей должны быть дополнены такими показателями как общая производительность, производительность активов и время необходимое для выхода товара на рынок.

В казахстанских компаниях, как и в компаниях развитых стран, главной задачей должно стать повышение производительности умственного труда, который является источником новых идей создания инновационных бизнес-моделей.

Литература:

- Остервальдер А. Построение бизнес-моделей: Настольная книга стратега и новатора. Пер. с англ. — М.: Альпина Паблишер, 2011. — 288 с.

- Стрекалова Н.Д. Концепция бизнес-модели и возможности ее практического использования. Стратегическое планирование и развитие предприятий // Пленарные доклады Десятого всероссийского сиппозиу-ма. — Москва, 13-14 апреля 2009. — С. 69-75.

- Стрекалова Н.Д. Экономика, управление и учет на предприятии // Проблемы современной экономики. —— N 2 (30). — С. 95-105.

- Michael Morris, Minet Schindehutte, Jeffrey Allen. The entrepreneur’s business model: toward a unified perspective // Journal of Business Research 58 — 2005. — С. 726- 735.sciencedirect.com.Сооляттэ А.Ю. Бизнес-модель — ключ к развитию бизнеса на основе инноваций. // Менеджмент

инноваций. — 2010. — 01 (09). — С. 6-15.

- ВашакмадзеT. Сравнительный анализ бизнес-моделей компаний.bankir.ru.

- Анискин Ю.П. Управление корпоративными изменениями по критерию устойчивости: монография. — М.: Издательство «Омега-Л», 2009. — 404 с.

Источник: articlekz.com

Оценка эффективности инвестиционного проекта

Никонов, В. В. Оценка эффективности инвестиционного проекта / В. В. Никонов. — Текст : непосредственный // Молодой ученый. — 2020. — № 19 (309). — С. 231-234. — URL: https://moluch.ru/archive/309/69390/ (дата обращения: 31.05.2023).

Ключевые слова: NPV, инвестиционный проект, инвестиционная привлекательность, проект.

Существует 2 подхода к оценке эффективности инвестиционного проекта:

1) динамический метод оценки;

2) бухгалтерский метод оценки.

Динамический подход сопоставляет денежные потоки проекта с временным фактором, в то время как бухгалтерский соотносит планируемую величину доходов и затрат без учета момента их возникновения.

На рисунке 1 представлены основные показатели эффективности инвестиционных проектов.

Рис. 1. Основные показатели эффективности инвестиционных проектов динамического и бухгалтерского подходов

Оценка инвестиционного проекта может быть определена различными методами, а именно:

– комплексная сравнительная оценка;

– метод анализа финансовых показателей;

– метод финансово-экономического анализа;

Стоимостной подход к проекту в свою очередь можно разделить на основе базовых подходов к оценке стоимости предприятия: затратным, доходным, рыночным.

Сущность затратного метода заключается в оценке имущества, необходимого для ведения основной деятельности, а также объема финансирования для создания похожей компании. Полученные результаты используются инвестором для принятия решения.

При доходном методе определения инвестиционного проекта рассчитывают прогнозные значения доходов компании, и на основании полученных данных определяют компанию, которая обеспечит максимальную доходность инвестиций.

Карпович О. Г. при оценке инвестиционного проекта предлагает использовать аналитический метод, основанный на соответствии динамических изменений основных показателей стратегическим приоритетам развития предприятия [4, c. 67].

Алиев А. Т. оценивать инвестиционный проект как интегральную или комплексную величину строго определенного набора формализованных показателей, стандартизированных по единому принципу для корректной сопоставимости [1, c. 67].

Преимущества и недостатки каждого из подходов представлены в таблице 1.

Подходы коценке инвестиционного проекта

Подход

Преимущества

Недостатки

На основе финансовых показателей

Доступность сторонним инвесторам (открытый доступ финансовой отчетности), объективность, возможность проведения углубленного анализа

Не учитывает будущие доходы и расходы предприятия, не учитывает риски

На основе финансово-экономического анализа

Учитывает большее количество факторов

Одинаковая весомость всех показателей, не вся информация доступна (коммерческая тайна)

На основе отношения доходности и риска

Помогает понять, будут ли вложения целесообразны с учетом желаемого дохода

Подходит преимущественно для инвесторов, не подходит для акционеров

На основе комплексной сравнительной оценки

Рассмотрение влияния разных факторов (в т. ч. рыночного окружения и т. п.)

Возможна субъективная экспертная оценка некоторых факторов

Рассматривает реальную стоимость компании на рынке, ее недооцененность или переоцененность

Нет возможности оценить прогноз стоимости в будущем

Каждое предприятие или инвестор самостоятельно выбирают подход к оценке инвестиционного проекта или используют эти подходы в сочетании.

Рассмотрим показатели динамического метода оценки:

- Чистый дисконтированный доход (NPV) –накопленный дисконтированный эффект за расчетный период. Показатель отражает превышение денежных поступлений над совокупными расходами инвестиционного проекта, рассчитывается по формуле 1.

,(1)

где CFt — денежный поток t-го периода;

r — ставка дисконтирования;

It — суммарное приведение инвестиционных затрат;

Т — горизонт планирования.

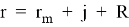

Ставка дисконтирования — это требуемая инвестором норма прибыли, которая должна отражать альтернативные издержки вложения капитала в тот или иной проект. Одним из подходов при определении ставки дисконтирования является формула Фишера (2).

, (2)

где rm — минимальная реальная доходность;

j — уровень инфляции;

R — рисковая премия.

Если NPV ≤ 0, то данный инвестиционный проект не обеспечивает покрытие будущих расходов или обеспечивает только безубыточность и его следует отклонить от дальнейшего рассмотрения.

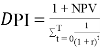

- Дисконтированный индекс доходности (DPI) характеризует доход на единицу инвестиционных затрат и рассчитывается по формуле 3.

,(3)

где NPV — чистый дисконтированный доход;

r — ставка дисконтирования.

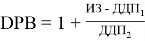

- Дисконтированный период окупаемости (DPB) характеризует период, по окончанию которого первоначальные инвестиции покрываются дисконтированными доходами от осуществления проекта.

Главное отличие от простой формулы срока окупаемости это дисконтирование денежных потоков и приведение будущих денежных поступлений к текущему времени.

Дисконтированный период окупаемости рассчитывается по формуле 4.

, (4)

где ИЗ — инвестиционные затраты, тыс. руб.;

ДДП1 — дисконтированный денежный поток нарастающим итогом в момент 1,

ДДП2 — дисконтированный денежный поток нарастающим итогом в момент 2.

- Внутренняя норма рентабельности (IRR). Данный показатель отражает такую ставку дисконтирования, при которой проект становится безубыточным, то есть NPV = 0, и определяется по формуле 5.

= 0,(5)

где CFt — денежный поток t-го периода;

It — суммарное приведение инвестиционных затрат;

Т — горизонт планирования.

Далее рассмотрим показатели бухгалтерского метода оценки:

- Норма доходности инвестиций — это то же, что и внутренняя норма рентабельности (IRR).

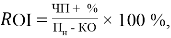

- Коэффициент рентабельности инвестированного капитала (ROI) — это отношение чистой операционной прибыли к среднегодовой прибыли суммарно инвестированного капитала. Данный коэффициент характеризует доходность на капитал, привлеченный из внешних источников, и рассчитывается по формуле 6.

ROI (6)

где ЧП — чистая прибыль,

% — проценты к уплате,

Пн — итог балансанетто по пассиву,

КО — краткосрочные обязательства.

- Недисконтированный срок окупаемости — время, требуемое для обеспечения инвестициями денежных поступлений для возмещения инвестиционных расходов.

Рассчитывается показатель по формуле 7.

Tок = n, при котором ΣCFt >I0nt=1,(7)

где n — число периодов,

CFt — приток денежных средств за период t,

Io — величина инвестиций в нулевой период времени.

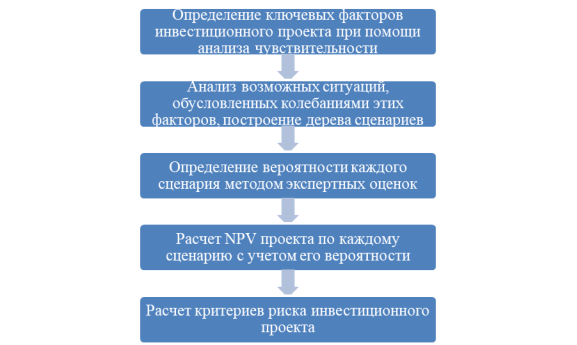

Ни один из данных методов не может обеспечить полное соответствие принципу системности, который, как было сказано выше, многие специалисты считают основополагающим, поэтому зачастую используется сценарный подход, суть которого заключается в оценке воздействия внутренней и внешней среды проекта, учете влияния факторов неопределенности и неполноты информации.

В данном подходе формируются 3 сценария:

Далее определяются параметры экономической эффективности проекта применительно ко всем сценариям.

Алгоритм реализации сценарного подхода представлен на рисунке 2.

Рис. 2. Алгоритм реализации сценарного подхода

В зарубежной практике оценка эффективности инвестиционных проектов осуществляется с помощью показателей как количественно характеризующих выгоду от проекта для участников, так и качественно.

Методы оценки эффективности инвестиционных проектов тогда делятся на статичные и динамические методы.

В статичных методах денежные потоки рассматривают равноценно и не учитывают изменение стоимости денег во времени. При таком методе считают:

1) срок окупаемости инвестиций (PP);

2) коэффициент эффективности инвестиций (ARR).

Достоинством статичных методов является простота и оперативность расчета показателей, а недостатком — недостаточная точность.

В динамических методах возникающие в процессе реализации проекта денежные потоки должны быть равны для справедливости оценки, поэтому их приравнивают с помощью дисконтирования. В данном методе рассчитывают следующие показатели:

- Чистая приведенная стоимость (NPV).

- Внутренняя норма прибыли (IRR).

- Индекс рентабельности инвестиций (PI) — показывает приведенную стоимость, которая будет получена в результате реализации проекта, на единицу первоначальных инвестиций. Данный показатель рассчитывается как отношение приведенной стоимости будущих чистых денежных потоков к сумме первоначальных инвестиций (формула 8).

, (8)

где N — срок жизни проекта;

CFi — чистый денежный поток в i-ом периоде;

r — ставка дисконтирования;

CF0 — сумма первоначальных инвестиций.

4. Дисконтированный срок окупаемости инвестиций (DPP) — характеризует время, необходимое для обеспечения инвестициями поступлений денежных средств для возмещения инвестиций, с учетом временной стоимости денег. Рассчитывается данный показатель по следующей формуле 9.

DPP = n, при котором >I0nt=1,(9)

где n — число периодов,

CFt — приток денежных средств за период t,

r — коэффициент дисконтирования,

Io — сумма первоначальных инвестиций.

Более детальная оценка эффективности реализации проекта производится при помощи таких показателей, как модифицированная внутренняя норма прибыльности инвестиций (MIRR) и чистая терминальная стоимость (NTV).

Первый показатель определяет внутреннюю норму доходности, скорректированную с учетом нормы реинвестиций.

Для приемлемости проекта модифицированная норма прибыли должна быть больше нормы реинвестиций.

Чистая терминальная стоимость отражает наращенные чистые доходы на конец периода:

, (10)

Таким образом, были рассмотрены современные методы и подходы к оценке инвестиционных проектов.

Инвестиционная привлекательность предприятия — это характеристика преимуществ и недостатков предприятия с использованием системы показателей рентабельности, финансовой устойчивости, платежеспособности, оборачиваемости капитала и активов (если акции предусматриваются впервые), а также уровня отдачи акционерного капитала, балансовой стоимости одной акции и т. д. (если акции длительный период обращающихся на фондовом рынке) [2, c. 124].

Инвестиционная привлекательность может быть классифицирована по следующим признакам:

- С позиций субъектов оценки. Необходимость введения такой классификационного признака основывается на необходимости рассмотрения инвестиционной привлекательности с точки зрения субъектов, которые могут ее оценивать для принятия управленческих решений и в зависимости от этого выстроить ту или иную систему управления на предприятии.

- По типу инвестора. Учитывая то, что в зависимости от источника авансированных средств, инвестиционная привлекательность имеет совершенно разный смысл, автором предлагается ввести в качестве классификационного признака вышеприведенный условий. Данная классификация позволит учесть требования того или иного вида потенциального инвестора и разграничивать управленческие действия по улучшению необходимых характеристик.

- Временным горизонтом оценивания. Поскольку инвестиционная привлекательность имеет динамический характер и может изменяться под воздействием многих факторов внутренней и внешней среды, предлагаем классификацию за временным горизонтом оценивания. Данная классификация позволит сделать вывод о том, каков текущее состояние инвестиционной привлекательности предприятия; определить потенциальные возможности его улучшения в будущем разработать определенную программу действий по достижению желаемых результатов.

- Подходом к проведению оценки. Принимая во внимание, что инвестиционная привлекательность — это интегральная характеристика предприятия, имеет двойственную природу, то есть состоит как из объективных, так и субъективных характеристик, предлагается выделить в качестве критериев классификации характер влияния на принятие решения об инвестировании.

- Для целей оценки. Такой классификатор предлагается добавить ввиду формирования базы показателей оценки инвестиционной привлекательности предприятия, наиболее точно будет соответствовать целям инвесторов [4, c. 34].

Инвестором может быть как частное лицо, так и квалифицированное. Частный инвестор вкладывает деньги в недвижимость или бизнес-проекты. Профессиональные лица вкладывают средства в ценные бумаги или другие финансовые проекты. Те и другие инвесторы всегда рискуют, вкладывая свои деньги: чем выше сумма, которую планирует получить инвестор, тем выше риск потерять средства.

1. Алиев, А. Т. Управление инвестиционным портфелем: учебное пособие / А. Т. Алиев, К. В. Сомик. — М.: Дашков и К°, 2018. — 159 с.

2. Жданов, И. Ю. Инвестиционная оценка проектов и бизнеса: учебное пособие: [16+] / И. Ю. Жданов, В. Ю. Жданов. — М.: Проспект, 2019. — 120 с.

3. Кейнс, Дж.М. Общая теория занятости, процента и денег. Избранное / Дж.М. Кейнс; вступ. статья Н. А. Макашевой. — М.: Эксмо. 2017. — 119 c.

4. Ласкина, Л. Ю. Оценка и управление рисками в инновационной деятельности: учебное пособие: [16+] / Л. Ю. Ласкина, Л. В. Силакова. — Спб.: Университет ИТМО, 2019. — 68 с.

Основные термины (генерируются автоматически): NPV, инвестиционный проект, IRR, инвестиционная привлекательность, ставок дисконтирования, показатель, DPP, ROI, подход, проект.

Источник: moluch.ru