Оценку эффективности необходимо производить исходя из интересов всех его участников: иностранного инвестора, предприятия и органов местного и республиканского управления. Согласно методическим рекомендациям, различают следующие виды экономической эффективности:

· коммерческая (финансовая) эффективность, учитывающая финансовые результаты реализации проекта для его непосредственных участников;

· бюджетная эффективность, отражающая финансовые последствия реализации проекта для республиканского и местного бюджетов;

· экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту, которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1. Оценка и анализ общих инвестиционных издержек. Предполагает расчет потребностей в основном и оборотном капитале, распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж, пуско-наладка, выход на проектную мощность, работа на полной мощности);

Анализ экономической эффективности ERP — проекта: методики расчета, оценки, примеры

2. Оценка и анализ текущих затрат. Сюда относится составление сметы затрат на производство продукции (работ, услуг), определение и анализ себестоимости отдельных видов продукции (работ, услуг).

3. Расчет и анализ показателей коммерческой эффективности проекта.

4. Определение показателей бюджетной эффективности.

Главной проблемой при расчете показателей является приведение разновременных инвестиционных затрат и будущих поступлений в сопоставимый вид, т.е. к начальному периоду.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом средневзвешенного нормативного срока службы основного технологического оборудования либо требований инвестора.

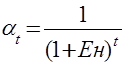

Для приведения разновременных показателей используется коэффициент дисконтирования (αt), определяемый по формуле:

,

где t – год, затраты и результаты которого приводятся к начальному периоду (t = 0,1,2,…,Т);

Ен – норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Назначение коэффициента Ен состоит во временном упорядочивании денежных средств различных временных периодов. Его экономический смысл: какой ежегодный процент возврата хочет или может иметь инвестор на инвестируемый им капитал. Устанавливая его, обычно исходят из уровня инфляции и так называемого безопасного или гарантированного уровня рентабельности финансовых инвестиций, который обеспечивается государственным банком при операциях с ценными бумагами. Важным моментом при определении ставки дисконтирования является учет риска. Риск в инвестиционном процессе предстает в виде возможного уменьшения или потери реальной отдачи вложенного капитала по сравнению с ожидаемой.

3 5 Оценка экономической эффективности проектов

Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется производить с учетом использования различных показателей, к которым относятся:

· чистый дисконтированный доход (ЧДД) или интегральный эффект;

· индекс доходности (ИД);

· внутренняя норма доходности (ВНД);

· другие показатели, отражающие интересы участников и его специфику проекта.

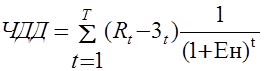

Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

где: Rt – стоимостная оценка результатов (сумма денежных поступлений), достигаемых на t–ом шаге;

3t – стоимостная оценка затрат (вложение средств) в периоде t;

(Rt – 3t) – эффект, достигаемый на t–ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных инвестиционных затрат.

При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный чистый дисконтированный доход. Если ЧДД

Существуют различные модификации формул, для определения интегрального эффекта, отражающие различную степень детализации денежных ресурсов, проходящих через предприятие в течение расчетного периода, т.е. доходов и затрат.

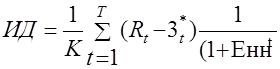

Индекс доходности (Pref liability Index) (ИД или PI) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Он определяется по формуле:

где: 3t* — стоимостная оценка текущих затрат на t-ом шаге;

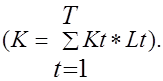

К – сумма дисконтированных капитальных вложений

Индекс доходности характеризует среднегодовую рентабельность инвестированного капитала в течение расчетного периода.

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Внутренняя норма доходности инвестиций (Internal Rate of Return) (ВНД) представляет собой норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям или чистый дисконтированный доход равен нулю:

Смысл расчета этого показателя при анализе экономической эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень доходов, которые могу быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Критерий выбора – максимальное значение IRR при условии, что она превышает минимальную ставку банковского процента.

Срок окупаемости инвестиций (Payback Period)(Ток или РР) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами — это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестированием, покрываются суммарными результатами его осуществления. Простой (бездисконтный) и дисконтный методы оценки окупаемости инвестиций позволяют судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает пониженную ликвидность проекта либо повышенную рискованность.

Алгоритм расчета срока окупаемости зависит от равномерности распределения” прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула для расчета показателя РР имеет вид:

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чисть доходов, дисконтированных на момент завершения инвестиций, равна сумме дисконтированных инвестиций.

Основной недостаток показателя срока окупаемости как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому показатель срока окупаемости не должен служить главным критерием выбора. Но если срок окупаемости проекта больше, чем принятые ограничения, то рассматриваемый проект исключается из списка возможных инвестиционных альтернатив.

Коэффициент эффективности инвестиций (Rи или ARR) характеризует годовую рентабельность всего инвестированного капитала, в том числе акционерного. Расчет данного показателя имеет две особенности:

1. не предполагает дисконтирование показателей дохода;

2. доход характеризуется показателем чистой прибыли PN за минусом финансовых издержек, связанных с обслуживанием кредита.

Алгоритм расчета исключительно прост, что предполагает широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, если допускается наличие остаточной или ликвидационной стоимости (RV), то она должна быть исключена.

МЕТОДЫ ОЦЕНКИ БИЗНЕС-ПЛАНОВ Текст научной статьи по специальности «Экономика и бизнес»

В статье рассмотрена актуальность применения методики оценки эффективности бизнес-планирования для определения наиболее выгодных инвестиционных проектов с позиции вложений. Перечислены основные принципы, на основе которых базируется оценка бизнес-планов. Проведен сравнительный анализ основных показателей и методов, используемых при оценке экономической эффективности бизнес-планов.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Егоров В.Г.

Контроллинг как информационная основа при разработке бизнес-планов инновационных проектов

ОСОБЕННОСТИ БИЗНЕС-ПЛАНИРОВАНИЯ В СФЕРЕ УСЛУГ: РАЗВИТИЕ МЕТОДИЧЕСКИХ АСПЕКТОВ

МЕТОДЫ И ИНСТРУМЕНТАРИЙ ОЦЕНКИ ЭФФЕКТИВНОСТИ И ЧУВСТВИТЕЛЬНОСТИ СТАРТАП-ПРОЕКТА В СРЕДЕ ТП MS EXCEL В КОНТЕКСТЕ ФОРМИРОВАНИЯ БИЗНЕС-СТРАТЕГИИ

ПРАКТИЧЕСКИЕ ВОПРОСЫ БИЗНЕС-ПЛАНИРОВАНИЯ

Об оценке эффективности инвестиций в инновационные направления развития промышленности строительных материалов

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

BUSINESS EVALUATION METHODS

The article considers the relevance of applying the methodology for evaluating the effectiveness of business planning to determine the most profitable investment projects from the perspective of investments. The basic principles on the basis of which the assessment of business plans is based are listed. A comparative analysis of the main indicators and methods used in assessing the economic efficiency of business plans.

Текст научной работы на тему «МЕТОДЫ ОЦЕНКИ БИЗНЕС-ПЛАНОВ»

Егоров В.Г. студент магистратуры 2 курса Национальный исследовательский университет «Московский энергетический институт»

Россия, г. Москва МЕТОДЫ ОЦЕНКИ БИЗНЕС-ПЛАНОВ

Аннотация: в статье рассмотрена актуальность применения методики оценки эффективности бизнес-планирования для определения наиболее выгодных инвестиционных проектов с позиции вложений. Перечислены основные принципы, на основе которых базируется оценка бизнес-планов. Проведен сравнительный анализ основных показателей и методов, используемых при оценке экономической эффективности бизнес -планов.

Ключевые слова: бизнес-план; бизнес-планирование; методы оценки; эффективность инвестиций.

Egorov V. G. student

Moscow Power Engineering Institute (National Research University)

BUSINESS EVALUATION METHODS

Annotation: the article considers the relevance of applying the methodology for evaluating the effectiveness of business planning to determine the most profitable investment projects from the perspective of investments. The basic principles on the basis of which the assessment of business plans is based are listed. A comparative analysis of the main indicators and methods used in assessing the economic efficiency of business plans.

Keywords: business plan; business planning; assessment methods; investment efficiency.

Под бизнес-планом следует понимать «структурированный плановый документ, описывающий направления развития бизнеса». Следует отметить, что качественный бизнес-план всегда включает в себя определение необходимых для его реализации ресурсов (финансовых, человеческих, временных и т. д.), а также определение потенциальной эффективности реализации предложенных мероприятий в четко обозначенный период времени. Целевой аудиторией бизнес-плана может выступать как владелец предприятия, так и потенциальные (или текущие инвесторы), кредиторы, бизнес-партнеры фирмы [1].

Основополагающей оценкой принятия решения по поводу инвестиционного проекта является результат экономической эффективности, описанный в рамках бизнес-плана, который характеризуется системой показателей, отражающих соотношение связанных с инвестициями затрат и результатов и позволяющих судить об экономических преимуществах одних

инвестиций перед другими.

Исходя из всего этого, оценка эффективности бизнес-планов заключается в определении соотношения суммы доходов и затрат, чтобы дать ответ на следующий поставленный вопрос: стоит ли инвестировать средства в реализацию данного проекта или нет? В рамках ответа формируются три ключевых критерия: рентабельность проекта; срок окупаемости проекта и финансовые риски проекта.

Экономическая оценка эффективности бизнес-планов базируется на следующих принципах [2]:

— методологические (анализ результативности проекта, сравнимость ситуаций, альтернативность, индивидуальность);

— методические (анализ специфики проекта, сфера инвестирования, влияние факторов, в том числе инфляции);

— операционные (построение модели оценки эффективности проекта с использованием экономико-математических моделей, выбор наиболее простого метода оценки).

В рамках оценки эффективности бизнес-планов зачастую применяются статистические и динамические показатели. Их комбинирование способствует улучшению результата точности экономического анализа и оценки эффективности бизнес-планов, что позволяет принять верное управленческое решение. С целью анализа методов оценки проведем сравнительный анализ (таблица 1).

Таблица 1. Сравнительный анализ основных методов оценки _эффективности бизнес-планов [1; 3; 4].

Метод Преимущества Недостатки

Срок окупаемости Не требуется большего объема информации Простота и быстрая скорость расчетов Не высокий уровень надежности Отсутствует оценка доходности проекта

Рентабельность инвестиций Простата расчетов Возможна при отсутствии информации Не высокий уровень надежности Используются точечные результаты

Чистая текущая стоимость Учет изменения вложения во времени и при риске Однозначность критерия принятия решения Невозможность сравнивать альтернативные варианты проектов разного масштаба Субъективность при определении ставки дисконтирования

Индекс рентабельности инвестиций Возможность сравнения альтернативных проектов Учет изменения вложения во времени и при риске Однозначность критерия принятия решения Невозможность сравнивать альтернативные варианты проектов разного масштаба Субъективность при определении ставки дисконтирования

Внутренняя норма рентабельности Можно сравнивать проекты разного масштаба Объективность оценки Сложность расчетов Противоречия с методом чистой текущей стоимости

Дисконтированный срок окупаемости Учитывает временной фактор денег Возможность сравнивать все проекты альтернативного варианта Не демонстрирует доходность инвестиционного проекта

Таким образом, при анализе методов оценки бизнес-планов необходимо отметить, что единого способа точного определения результата и решения -нет. Наиболее верным будет комбинирование нескольких показателей, в особенности динамических, как дисконтированный срок окупаемости и внутренней нормы рентабельности.

Также, для тщательного процесса экономической оценки эффективности бизнес-планов используются следующие количественные методы, каждая из которых имеет свои недостатки:

— метод сценариев (рассматривается лишь несколько вариантов развития проектов);

— анализ чувствительности (отсутствует учет эффекта диверсификации и связи между параметрами проекта);

— метод корректировки нормы дисконта (не несет информации о вероятностных распределениях);

— имитационное моделирование (трудности при восприятии оценки).

Таким образом, оценка бизнес-плана является логическим завершением

всего процесса бизнес-планирования, по результатам которой можно определить рациональность реализации конкретного проекта. Такая оценка необходима в поиске инвесторов, выборе более выгодного варианта кредитования, выработке рентабельного инвестиционного проекта, определении условий страхования различных рисков, а также в других ситуациях, которые связаны с прояснением неопределенности.

Использованные источники: 1. Тасуева А.А. Основные принципы и методы оценки качества бизнес -плана на предприятиях // Молодой ученый. — 2018. — №42. — С. 226-229.

Источник: cyberleninka.ru

Оценка и анализ экономической эффективности проектов

Эффективность инвестиционного проекта характеризуется различными показателями, определяющими соотношение затрат и результатов, обеспечивающих требуемую норму доходности проекта.

Как правило, с каждым инвестиционным проектом принято связывать его денежный поток, который рассматривается в качестве ожидаемого эффекта от проекта. Заметим, что инвестиционная привлекательность проекта связана с его способностью генерировать денежные потоки.

При определении эффективности инвестиционного проекта оценка затрат и результатов осуществляется в пределах расчетного периода срока жизни проекта.

Методы оценки экономической эффективности проекта

Для оценки эффективности инвестиционного проекта используются две группы методов. Статические методы, не учитывающие разную ценность денег во времени, в числе которых: простой срок окупаемости PBP (Payback Period)-, бухгалтерская норма доходности АRR (Accounting Rate of Return). Динамические методы, основанные на дисконтировании денежного потока, что позволяет учесть разную ценность денег во времени. К ним относятся:

дисконтированный срок окупаемости DPBP (Discounted Payback Period); чистая приведенная стоимость NPV (Net Present Value); внутренняя норма доходности IRR (Internal Rate of Return); индекс прибыльности PI (Profitability Index).

Рассмотрим перечисленные выше методы подробнее.

1. Простой срок окупаемости PBP (Payback Period).

Вопрос состоит в том, насколько быстро поступления от проекта покроют инвестиционные затраты на проект (рис. 16.2).

Рис. 16.2. Схема покрытия инвестиционных затрат на проект

Простой срок окупаемости (период окупаемости) — это минимальный временной период (от начала осуществления проекта), в течение которого поступления от операционной (производственной) деятельности предприятия покроют инвестиционные затраты на проект и предприниматель сможет вернуть первоначально авансированный капитал.

Период окупаемости обычно измеряют в годах или месяцах. Если поступления от инвестиций распределены по годам равномерно, то период окупаемости рассчитывается путем деления суммарных инвестиционных затрат на величину годового дохода от проекта, обусловленного им. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

PBP = min n, при котором ^CF gt; 10,

где I0 — инвестиционные затраты в 0-й момент времени; CF — денежный поток в t-й момент времени.

Расчет по указанному выше методу дает завышенную оценку периода окупаемости. Другой метод — прямого подсчета количества лет, в течение которых инвестиции будут покрыты доходами. Этот метод дает более точный результат, так как позволяет учитывать возможные неравномерные поступления денежного потока по годам.

Рассмотрим условный пример:

По проекту предполагается вложить инвестиции в размере 700 тыс. руб. Поступления от проекта ожидаются неравномерно в течение 5 лет и составят: в 1-й год — 200 тыс. руб., во 2-й — 300 тыс. руб., в 3-й год — 300 тыс. руб., в 4-й — 200 тыс. руб., в 5-й год — 100 тыс. руб. Необходимо рассчитать простой срок окупаемости.

Пример. Расчет простого срока окупаемости (периода окупаемости) (табл. 16.2).

Простой срок окупаемости в целом составит 2 года + (200/300) = = 2,66, или 2 года 8 месяцев.

Достоинства этого метода: в его наглядности и простоте. Поэтому он удобен для быстрой оценки проекта. Недостатки метода: не учитывает денежный поток за пределами периода окупаемости.

Как правило, период окупаемости используют на стадии предварительной оценки проекта для сравнения с заранее выбранным нормативным сроком окупаемости.

Метод рекомендуют использовать в тех отраслях, которые подвержены быстрым технологическим изменениям и инвестиции в которых сопряжены с высоким уровнем риска (чем короче период окупаемости, тем менее рискованным является проект).

2. Бухгалтерская норма доходности ARR (Accounting Rate of Return).

Этот метод основан на расчете бухгалтерской нормы доходности как отношения среднегодовой прибыли (PN) к среднегодовому размеру инвестиций. Итоговый результат бухгалтерской нормы доходности выражается в процентах. Этот показатель характеризует влияние инвестиций на бухгалтерскую отчетность компании.

При этом среднегодовой размер инвестиций определяется делением исходной суммы инвестиций (I) на два, если предполагается, что все капитальные затраты по истечении срока реализации проекта будут списаны. Если же допускается наличие ликвидационной (остаточной) стоимости (RI), то ее оценка должна быть учтена в расчетах, что и отражает приведенная ниже формула [Ковалев, 2000, с. 69]:

Пример. Требуется рассчитать бухгалтерскую норму доходности рассматриваемого инвестиционного проекта, если размер инвестиций в начальный период составляет 700 тыс. руб., а среднегодовая прибыль — 200 тыс. руб.

ARR = 200/(1/2 х 700) = 0,57, или 57%.

Достоинство этого метода — в его простоте, а недостаток состоит в том, что он основан не на расчете денежного потока, а на расчете бухгалтерской прибыли. Метод не учитывает временной аспект денежных потоков, цену капитала, игнорирует различия в продолжительности эксплуатации активов.

Итак, приведенные выше методы не учитывают фактор времени. Для расчета показателей эффективности инвестиционного проекта требуется соизмерять между собой разновременные величины затрат и результатов. Чтобы обеспечить сопоставимость разновременных платежей и поступлений от внедрения проекта, необходимо их привести к одному определенному (базисному) периоду времени на основе дисконтирования денежного потока (путем умножения платежей и поступлений на соответствующие коэффициенты дисконтирования). Дисконтирование — это процесс определения сегодняшней стоимости будущих платежей и поступлений, обратный начислению сложного процента.

Коэффициент дисконтирования равен:

где i — ставка дисконтирования, равная приемлемой для инвестора норме дохода на капитал; t — номер шага расчета (номер периода), t = 0, 1, 2, . T; T — горизонт расчета (срок жизни проекта).

Приведенная формула коэффициента дисконтирования используется в том случае, если ставка дисконтирования (i) является постоянной, т. е. не меняется во времени. Коэффициенты дисконтирования для различных величин ставок дисконтирования и разных периодов времени приводятся в специальных финансовых таблицах [Четыр- кин, 1995; Бригхэм, 1998].

3. Дисконтированный срок окупаемости DPBP (Discounted Payback Period).

Дисконтированный срок окупаемости в отличие от простого срока окупаемости учитывает разную ценность денег (сумм поступлений и выплат) во времени. Метод основан на расчете периода времени, в течение которого первоначально вложенный капитал может быть погашен с заданной (требуемой) нормой доходности:

где i — ставка дисконтирования; 10 — инвестиционные затраты в 0-й момент времени; CF1 — денежный поток в t-й период.

Часто на практике ставка дисконтирования принимается равной ставке банковского процента по первоклассным облигациям.

Если же будущие инвестиции зависят от величины накапливаемых поступлений, то ставкой дисконтирования может выступать норма доходности, заданная инвестором.

Пример. Требуется провести расчет дисконтированного срока окупаемости проекта, если требуемая инвестором норма доходности составляет 14% годовых (табл. 16.3).

Дисконтированный срок окупаемости составляет: 3 года + (91/118) = = 3,77 года, или 3 года 10 месяцев.

Соответственно получают два разных срока окупаемости (с дисконтированием и без него).

4. Чистая приведенная стоимость NPV (Net Present Value).

Характеризует абсолютный результат проекта и определяется как разница между приведенной стоимостью потока будущих поступлений (результатов) от проекта и приведенной стоимостью потока выплат (затрат) в течение всего прогнозируемого периода.

Поскольку денежный поток проекта (будущие поступления и выплаты) распределен во времени, он дисконтируется:

где CF — денежный поток в t-й период; i — ставка дисконтирования; 10 — начальные инвестиции; T — горизонт расчета (срок жизни проекта).

Положительное значение NPV означает, что проект является эффективным, рентабельность проекта превышает заранее выбранный норматив (ставку дисконтирования) и оцениваемый проект может рассматриваться как перспективный. Чем выше NPV, тем эффективнее проект.

Отрицательное значение NPV свидетельствует о том, что проект не является эффективным, будущие доходы не покрывают затрат и такой проект не может рассматриваться как перспективный.

В случае расчета и оценивания NPV по нескольким проектам предпочтительным является тот, который при прочих равных условиях будет иметь большее значение NPV.

Пример. По условиям приведенного выше примера (см. табл. 16.3) расчет чистой приведенной стоимости представлен в последнем столбце табл. 16.3, где отражена сегодняшняя ценность денежного потока проекта нарастающим итогом. По результатам расчета NPV = 79 тыс. руб.

Итак, для рассматриваемого проекта сумма дисконтированных поступлений превышает общую сумму инвестиций (700 тыс. руб.) на 79 тыс. руб. при заданной норме доходности в 14% годовых. В общей сложности это означает, что инвестор получит от проекта: полное возмещение инвестиционных затрат (700 тыс. руб.); 14% годовых по начисленным процентам; 79 тыс. руб. чистой приведенной стоимости.

Достоинство метода — аддитивность показателя NPV (т. е. NPVразличных проектов можно суммировать), который отражает прогнозную оценку изменения экономического потенциала организации в случае принятия проекта.

Недостаток метода состоит в том, что показатель NPV является абсолютным показателем, а потому при сравнении проектов между собой отдает предпочтение более крупным проектам с меньшей доходностью. Внутренняя норма доходности IRR (Internal Rate of Return).

Рассчитывается нахождением коэффициента дисконтирования (г ), при котором приведенная стоимость будущих денежных поступлений (доходов) равна приведенной стоимости потока затрат на проект, т. е. при которой NPV = 0. При этом период дисконтирования должен быть привязан к сроку жизни проекта:

где I0 — начальные инвестиции; CFt — денежный поток в период t; T— длительность проекта; IRR — внутренняя норма доходности.

Если расчет NPV инвестиционного проекта показывает, является ли данный проект эффективным при некоторой заданной норме дисконта (г), то определение IRR осуществляется в процессе инвестиционных расчетов и затем уже сравнивается с требуемой инвестором нормой дохода на привлекаемый капитал.

Пример. Для рассматриваемого ранее примера (см. табл. 16.3) инвестиционного проекта необходимо рассчитать внутреннюю норму доходности:

Точный расчет величины IRR можно получить с помощью ПК или специального калькулятора со встроенной функцией расчета IRR. Вручную IRR может быть определен методом итераций (серией попыток), при котором вычисляется NPV при разных ставках дисконтирования. При этом методом подбора определяется такая ставка дисконтирования для исследуемого денежного потока, которая позволит получить чистую текущую стоимость NPV = 0.

IRR отражает ожидаемую доходность проекта, а следовательно, и максимальную стоимость ресурсов, привлекаемых для реализации проек-

та. Проект может рассматриваться как привлекательный, если значение IRR равно или превышает требуемую инвестором норму дохода на инвестируемый капитал. В противном случае инвестиции в данный проект нецелесообразны. В качестве условной стоимости капитала инвестора может быть выбрана ставка банковского процента по долгосрочным кредитам.

При оценке и сравнении альтернативных проектов с одинаковыми суммами инвестиций предпочтительным является тот проект, который имеет большую IRR. Однако выбор между альтернативными проектами, охватывающими различные суммы инвестиций и имеющими различные значения IRR, неоднозначен.

Достоинства показателя IRR — в доступности его интерпретации, отсутствии необходимости задавать ставку дисконтирования. Недостатки IRR — в его неоднозначности при нерегулярных денежных потоках. Индекс прибыльности PI (Profitability Index).

Индекс прибыльности рассчитывается как отношение приведенной стоимости денежных поступлений (доходов) от проекта к приведенной стоимости выплат (расходов) на проект, включая первоначальные инвестиции. Он представляет собой относительный показатель, характеризующий эффективность инвестиционного проекта и отражающий уровень доходов на единицу затрат:

где CFt — денежный поток от проекта в t-й период; I0 — начальные инвестиции в 0-й период; i — ставка дисконтирования; T — горизонт расчета (срок жизни проекта).

Если PI gt; 1, то проект следует принять; если PI lt; 1, проект следует отвергнуть; если PI = 1, то проект не является ни прибыльным, ни убыточным.

Пример. Для ранее приведенного примера необходимо рассчитать индекс прибыльности:

Достоинство метода — простая интерпретация показателя индекса прибыльности, который является относительным показателем и позволяет ранжировать проекты при ограниченных инвестиционных ресурсах.

В зависимости от целей анализа индекс прибыльности может быть рассчитан как средняя величина за определенный период, так и за отдельный год (год выхода предприятия на проектную мощность).

Итак, при сравнении перечисленных показателей эффективности между собой возникает вопрос: какой из них лучше? Ответ сводится к выбору между чистой приведенной стоимостью (NPV) и внутренней нормой доходности (IRR), так как индекс прибыльности (PI) является отражением чистой приведенной стоимости (NPV), а период окупаемости (PBP) имеет слишком много недостатков и не может использоваться для оценки выгодности проекта.

Как правило, у лучшего проекта и NPV и IRR одновременно выше. Однако возможны и противоположные ситуации. Если сравнение разных проектов (вариантов проекта) по NPV и IRR дает противоположные результаты, то предпочтение следует отдать проекту с большей величиной NPV. Показатель NPV дает возможность наиболее объективно подойти к выбору проекта с точки зрения максимальных выгод от проекта.

Однако ни один из перечисленных показателей, взятый сам по себе, не является достаточным для выработки решения и принятия проекта. Окончательное решение о вложении инвестиций в проект должно учитывать значения всех перечисленных критериев и интересы всех участников проекта. Многие факторы, которые необходимо учитывать, носят содержательный характер и не поддаются формализованному учету.

Источник: economy-ru.com