Чистая операционная прибыль – не только один из ключевых показателей управленческого учета. От прямых и операционных расходов, учитываемых при определении прибыли от операционной деятельности, зависит корректность исчисления налога на прибыль. Как правильно рассчитать коэффициент, конкретную формулировку которого не дает ни один нормативный акт, читайте в публикации.

Что такое операционная прибыль предприятия и из чего она складывается?

Операционная прибыль складывается из разницы между выручкой от продаж и расходами, связанными с основной деятельностью предприятия – прямыми и операционными. По-другому прибыль от основной деятельности можно посчитать, отняв от величины маржинальной прибыли сумму операционных расходов.

Другими словами, операционная прибыль показывает, сколько рублей прибыли приходится на один рубль маржинального дохода.

ВЫРУЧКА, ДОХОД, ПРИБЫЛЬ — ЧЕМ ОНИ ОТЛИЧАЮТСЯ И КАК СЧИТАТЬ? Алена Касаткина о финансовых показателях

Доля прибыли в величине маржинального дохода для финансово устойчивой компании составляет 30-40%. Отталкиваясь от этого показателя, можно сформировать плановый бюджет доходов и расходов на определенный период и даже отразить необходимое соотношение маржинального дохода и прибыли во внутреннем регламенте организации. Кроме того, данный коэффициент используют для прогнозирования необходимого для конкретной организации объема продаж, прибыли и доли себестоимости в цене на продукцию – учитывая заданные ограничения и специфику этой компании.

Понятие операционной прибыли и EBIT (Earnings Before Interest and Taxes), прибыли до уплаты налогов и процентов, не всегда совпадают по своему принципиальному для организации значению.

Показатель EBIT, в отличие от операционной прибыли, включает в себя доходы и расходы и от неосновных видов деятельности. Но если таковые у предприятия отсутствуют, то смысл этих коэффициентов для оценки эффективности работы организации совпадает. Следовательно, операционная прибыль более точно отражает рентабельность основных производственных процессов компании.

Значение маржинального метода учета для операционной прибыли

Маржинальный метод управленческого учета – включение затрат в себестоимость продукции по определенному признаку, например, по зависимости расходов от объема производства – позволяет найти взаимосвязь между изменением объемов различных затрат и операционной прибылью. Точка безубыточности для определенной компании рассчитывается путем управления постоянными затратами и вычислению себестоимости по заданным ограниченным переменным затратам.

Благодаря этому способу оценки «поведения» операционной прибыли становится ясно: данный коэффициент растет при увеличении доли постоянных затрат в общей сумме издержек. И уменьшается, если увеличиваются удельные переменные затраты.

В любом расчете, где задействованы определенные статьи затрат, нужно учитывать нормы статьи 252 Налогового кодекса РФ. В ней сгруппированы все издержки организации, влияющие на исчисление налога на прибыль. Классификация расходов зависит от выбранного в учетной политике метода признания таких расходов. Другими словами, от того, какой именно метод учета – кассовый или начисления – применяет компания. Если налоговики посчитают, что расходы систематизированы неправильно, и налогооблагаемая база искажена, доначислений и штрафов не избежать.

NPV, PI, DPP, IRR. Чистая приведенная стоимость и дисконтирование

В рамках оказания бухгалтерских услуг для бизнеса специалисты 1C-WiseAdvice не только ведут налоговый учет с учетом официальных и негласных требований ФНС, но и предоставляют руководителю и собственнику компании необходимые данные для управленческого учета.

Как рассчитать операционную прибыль: формула по балансу

Рост операционной прибыли достигается за счет роста маржинальной прибыли и снижения операционных расходов. Соответственно, формулу расчета операционной прибыли можно отразить следующим образом:

ОП = МП – ОР, где:

- МП – маржинальная прибыль,

- ОР – операционные расходы.

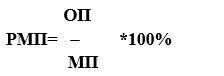

Планировать операционные расходы можно, исходя из показателя рентабельности маржинальной прибыли (РМП), который рассчитывают по следующей формуле:

Прибыльность бизнеса — методы расчета и повышения

Основной целью любого предпринимательства является рост и прибыльность бизнеса. Эти два критерия относятся к главнейшим показателям успешности коммерческого дела.

В настоящее время существуют определенные методики оценки бизнеса:

- по активам;

- по капитализации дохода;

- по прибыли владельца бизнеса;

- на основе коэффициента (рыночная оценка).

Взяв за базис расчетов прибыльность бизнеса, можно оценить ваше коммерческое детище следующим образом.

Формула расчетов фокусируется на показателе используемых денежных средств и применяется для оценивания бизнеса, величина стоимости которого выходят из способности генерировать прибыль и наличный поток.

Тогда формула будет такова: Ц=П?С, где П является среднегодовой чистой прибылью предприятия (чаще всего, за последние 3 года),

С – это средний срок, в существующих экономических условиях оцениваемый инвесторами как разумный для окупаемости затрат на приобретение бизнеса (для России он составляет 1-3 года).

Такой подход применяется, если в прогнозируемом периоде доходы останутся примерно на аналогичном нынешнему уровне.

Данная формула также должна учитывать стандартные показатели, а именно:

- инвестиционную прибыль,

- прожиточный минимум,

- кредиторские задолженности, проценты по займам.

Естественно, что желанием любого бизнесмена будет динамичное увеличение прибыльности бизнеса. Так как предпринимательство есть аналог работы, то прибыль тождественна заработку.

В связи с этим, существует два основных способа увеличения прибыли, исходя из простейших механизмов вложений/отдачи:

- увеличить заработок, оставив издержки на прежнем уровне;

- уменьшить затраты и одновременно увеличить заработок.

На практике же два этих способа находят решение в трех наиболее приемлемых для бизнеса вариантах:

- увеличение ценового уровня, при неизменной затратной части. Здесь возможны следующие вариации увеличения прибыльности бизнеса:

a) увеличение отпускной цены на продукцию;

b) увеличение объемов продаж;

c) увеличение разницы между себестоимостью и отпускной ценой товара. Цена товара может пересматриваться несколько раз за год, но возрастание стоимости должно быть всегда адекватным, для сохранения конкурентоспособности продукции;

- уменьшение затратной части при неизменной величине цены. Снижение показателей суммарных затрат достигается посредством уменьшения себестоимости товара. Переход к новым технологиям, модернизация производства, отказ от ручного труда – главные способы решения подобной проблемы. Сюда же можно отнести и внедрение новых методик управления. Следует тщательно изучить, проанализировать производственный цикл для полнообъемного контроля финансирования и снижения риска выпуска избыточной продукции. Основное правило –уменьшение себестоимости не должно ухудшать качество выпускаемого товара;

- уменьшение себестоимости и одновременное увеличение цен. Происходит аналогичным способом (как в предыдущем варианте), но одновременно увеличивается отпускная цена.

Важнейшим критерием в увеличении прибыльности бизнеса является стратегия компании. Неправильный выбор целей, отсутствие стратегии приведет к неизбежным убыткам.

Планирование развития бизнеса, диверсификация (расширение товарного ассортимента, поиск новых рынков сбыта), увеличение каналов сбыта обеспечит достижение желаемой цели.

Таким образом, прибыльность бизнеса является отображением правильности ведения дел. Если все проводимые вами и вашей командой мероприятия соответствуют современным рыночным, экономическим, бизнес-тенденциям, то прибыль будет высокой.

А снижение данного показателя сигнализирует о соответствующих сбоях, дефектах и недостатках в управлении, маркетинге, сбыте или иных производственных, реализационных процессах.

Источник: berichnow.ru