Оценка экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Она включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований.

Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций, в различные проекты. При этом в качестве альтернативы вложения средств, в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств, в банк под проценты или их обращение в ценные бумаги.

С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций.

Методы оценки инвестиционных проектов 2016 03 30+18 59+New+Meeting

Эффективность инвестиционного проекта – это категория, отражающая соответствие результатов и затрат проекта целям и интересам его участников, включая в необходимых случаях государство и население .

Рекомендуется оценивать следующие виды экономической эффективности:

– эффективность проекта в целом;

– эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для всевозможных участников и поисков источников финансирования. Она включает в себя:

– общественную (социально-экономическую) эффективность проекта;

– коммерческую эффективность проекта.

Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. «Внешние» эффекты рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и методических материалов. В отдельных случаях, когда эти эффекты весьма существенны, при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если «внешние» эффекты не допускают количественного учета, следует провести качественную оценку их влияния. Эти положения относятся также к расчетам региональной эффективности.

Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами.

Простые методы расчета эффективности инвестиций

Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

– эффективность участия предприятий в проекте (эффективность инвестиционного проекта для предприятий-участников);

– эффективность инвестирования в акции предприятия (эффективность для акционеров акционерных предприятий – участников инвестиционного проекта);

– эффективность участия в проекте структур более высокого уровня по отношению к предприятиям – участникам инвестиционного проекта, в том числе:

– региональную и народнохозяйственную эффективность – для отдельных регионов и народного хозяйства РФ;

– отраслевую эффективность – для отдельных отраслей народного хозяйства, финансово-промышленных групп, объединений предприятий и холдинговых структур;

– бюджетную эффективность (эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней).

К наиболее значимым видам эффективности проектов следует отнести коммерческую эффективность, которая непосредственно связана с проблемой комплексной оценки эффективности капитальных вложений, поскольку проект в данном случае рассматривается как объект инвестирования. Коммерческая эффективность может рассчитываться как для проекта в целом, так и для отдельных его участников. При этом в качестве эффекта на каждом шаге расчета выступает денежный поток, состоящий из притоков и оттоков денежных средств.

При осуществлении инвестиционного проекта необходимо учитывать следующие виды деятельности:

Коммерческая эффективность инвестиционного проекта оценивается исходя из таких показателей, как поток реальных денег, сальдо реальных денег и сальдо накопленных реальных денег.

Поток реальных денег представляет собой разность между притоком (+) и оттоком денежных средств (–) от операционной и инвестиционной деятельности за каждый период осуществления данного проекта.

Сальдо реальных денег – это разность между притоками и оттоками денежных средств от всех трех видов деятельности.

Сальдо накопленных реальных денег – это сальдо реальных денег, нарастающим итогом.

Поток реальных денег – этот показатель используют в дальнейшем для расчета таких критериев эффективности инвестиционного проекта, как: чистая текущая стоимость, срок окупаемости проекта, индекс рентабельности инвестиций, внутренняя норма доходности и других.

В инвестиционной деятельности к оттокам денежных средств относятся инвестиционные затраты по проекту, к притокам – чистая ликвидационная стоимость (ЧЛС), возникающая в случае возможности реализации объекта инвестирования после реализации инвестиционного проекта.

В операционной деятельности к притокам денежных средств относятся чистая прибыль и амортизационные отчисления, к оттокам – налоговые отчисления, постоянные и переменные затраты, проценты по кредитам.

В финансовой деятельности при формировании денежного потока к притокам денежных средств относятся собственный капитал, краткосрочные и долгосрочные кредиты. К оттокам денежных средств – погашение задолженностей по кредитам, выплата дивидендов.

Денежный поток от каждого вида деятельности формируется как разница между притоками и оттоками денежных средств на каждом шаге расчета. Формирование денежных потоков при разработке инвестиционного проекта можно представить в виде таблицы.

При формировании денежного от инвестиционной деятельности, необходимо учитывать чистую ликвидационную стоимость объекта инвестирования. Чистая ликвидационная стоимость (ЧЛС) учитывается как приток денежных средств на последнем шаге расчета. Формирование денежного потока от ликвидационной деятельности осуществляется согласно следующему алгоритму:

1) рыночная стоимость объекта;

2) затраты на приобретение;

4) балансовая стоимость (п.2 – п.3);

5) затраты на ликвидацию;

6) прирост стоимости капитала (относится только к земле);

7) операционный доход или убыток (п.1 – п.5);

9) чистая ликвидационная стоимость (п.1 – п.8).

Проект считается коммерчески эффективным и финансово реализуемым, если сальдо реальных денег на каждом шаге расчета больше нуля. В случае не соблюдения указанного условия, необходимо перепроектировать денежные потоки от реализации инвестиционного проекта.

Пошаговый алгоритм для расчета коммерческой эффективности инвестиционного проекта представлен в табл. 6.2.

Коммерческая эффективность проекта

Шаги расчета,

в годах

1. Инвестиционная деятельность:

1.2. Здания или сооружения

1.5. Итого инвестиций в основной капитал (п.1.1 + п.1.2 + п.1.3 + п.1.4)

1.6. Прирост оборотного капитала

1.7. Итого инвестиций (п.1.1 + п.1.2 + п.1.3 + п.1.4 + п.1.6)

2. Операционная деятельность

2.1. Объем реализации

2.3. Выручка (п.2.1п.2.2)

2.4. Внереализационные доходы

2.5. Постоянные затраты

2.6. Переменные затраты

2.8. Проценты по кредиту

2.9. Прибыль до вычета налогов (п.2.3 + п.2.4- п2.5-п.2.6-п.2.7-п.2.8)

2.10. Налоги и сборы

2.11. Чистая прибыль (п.2.9-п.2.10)

2.12. Чистый операционный доход (убыток) (п.2.11 + п.2.7)

3. Финансовая деятельность

3.1. Собственный капитал

3.2. Краткосрочный кредит

3.3. Долгосрочный кредит

3.4. Выплата дивидендов

3.5. Погашение задолженностей по кредитам

3.6. Сальдо финансовой деятельности

(п.3.1 + п.3.2 + п.3.3-п.3.4-п.3.5)

Поток реальных денег (п.1.7 + п.2.12)

Сальдо реальных денег (п.1.7 + п.2.12 + п.3.6)

Сальдо накопленных реальных денег

Бюджетная эффективность – это эффективность проекта для бюджетов разных уровней. Показателями бюджетной эффективности проекта являются:

1) бюджетный эффект (Бn) определяется как разница между доходами соответствующего бюджета (Дn) над расходами (Рn) в связи с осуществлением проекта;

2) интегральный бюджетный эффект – превышение интегральных доходов (дисконтированных) над интегральными бюджетными расходами.

Бюджетный эффект рассчитывается по формуле:

Интегральный бюджетный эффект рассчитывается по формуле:

(6.3)

бюджетный эффект n-го года;

ставка дисконтирования, в долях;

период времени, в годах.

При реализации инвестиционного проекта расходы бюджета могут формироваться их следующих статей:

– средства, выделяемые для прямого бюджетного финансирования проекта;

– кредиты, предоставляемые из бюджета для отдельных участников проекта;

– прямые бюджетные ассигнования на надбавки к рыночным ценам на топливо и энергоносители;

– возмещение процентных ставок по кредитам в размере ставки рефинансирования ЦБ РФ;

– выплаты пособий для лиц, остающихся без работы в результате реализации проекта;

– выплаты по государственным ценным бумагам;

– государственные или региональные гарантии инвестиционных рисков иностранным или отечественным участникам проекта;

– средства из бюджета для ликвидации последствий чрезвычайных ситуаций и компенсации ущерба от реализации проекта.

При реализации инвестиционного проекта доходы бюджета могут формироваться их следующих статей:

– НДС, специальные налоги и все иные налоговые поступления (с учетом льгот), рентные платежи;

– увеличение (уменьшение) налоговых поступлений от сторонних предприятий, обусловленное влиянием проекта на их финансовое положение;

– таможенные пошлины, акцизы по продуктам (ресурсам), производимым (затрачиваемым) в соответствии с проектом;

– эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

– дивиденды от акций, принадлежащих государству;

– поступления подоходного налога с заработной платы;

– отчисления на социальные нужды;

– поступления за пользование землей, водой, другими ресурсами, плата за недра в части, зависящей от осуществления проекта;

– доходы от лицензирования, конкурсов, тендеров на разведку, строительство и эксплуатацию объектов, предусмотренных проектом;

– погашение льготных кредитов на проект, выделенных из бюджета и обслуживание этих кредитов;

– штрафы, санкции, связанные с проектом.

Расчеты можно представить в виде таблицы.

Расчет бюджетной эффективности проекта

Доходы бюджета, Дn, руб. (+)

Расходы бюджета, Рn, руб. (–)

Бюджетный эффект, Бn, руб. (гр.2-гр.3)

Дисконтный множитель при ставке дисконтирования i

Дисконтированный бюджетный эффект, руб. (гр.4?гр.5)

Дисконтированный бюджетный эффект нарастающим итогом, руб.

Бюджетная эффективность оценивается по требованию органов государственного и/или регионального управления. В соответствии с этими требованиями может определяться бюджетная эффективность для бюджетов различных уровней или консолидированного бюджета.

Бюджетная эффективность учитывает социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты.

С точки зрения бюджетной эффективности проект в первую очередь должен быть направлен не на получение прибыли, а на достижение максимально возможного социально-экономического результата. Однако не следует забывать, что наиболее предпочтительным является тот инвестиционный проект, на реализацию которого потребуется как можно меньше затрат, с учетом социального эффекта который необходимо достигнуть.

Существуют четыре основных показателя эффективности социального инвестирования:

– социальный эффект, характеризующий степень удовлетворенности населения качеством жизни;

– социальная эффективность – показатель, определяющий повышение уровня жизни людей;

– социально-экономическая эффективность – показатель, дающий представление об экономической эффективности инвестиционных вложений в социальную сферу с учетом достигнутого социального эффекта;

– экономическая эффективность – показатель, отражающий экономическую эффективность проекта на основе соотношения результатов к затратам.

Социальный эффект определяется как экономическими или статистическими, так и социологическими показателями: изменением соотношения бюджетов домохозяйств от потребления к сбережению, ростом количества детей в семьях, повышением образовательного уровня населения, удовлетворенностью социальным статусом или финансовым положением. Основной показатель – повышение качества жизни людей в результате социальной инвестиционной деятельности.

Показатели социальной эффективности дают представление о количественной стороне достигнутых социальных целей, ради которых социальный инвестиционный проект разрабатывался и осуществлялся: возникновение дополнительных социальных услуг, изменение индекса потребительских цен, обеспеченности жильем, уменьшение безработицы, увеличение рождаемости и снижение смертности.

Показатели социально-экономической эффективности определяются вслед за социальным эффектом через увеличение физического объема услуги, уменьшение стоимостной оценки услуги, снижение текущих затрат организаций социальной сферы, увеличение числа посещений развлекательных мероприятий, снижение выплат по безработице – спектр показателей огромен.

Экономическая эффективность социальных инвестиций основывается на минимизации затрат по их разработке и осуществлению: абсолютные (разность между суммой капиталовложений и денежной оценкой его результатов), относительные (отношение денежной оценки результатов и совокупных затрат), временные (период возврата инвестиций).

– социальные и демографические характеристики населения, затрагиваемого проектом;

– приемлемость проекта с точки зрения местной культуры, его способность приводить к нужным изменениям в потребностях и поведении людей;

– заинтересованность и участие целевых социальных групп во всех стадиях разработки проекта.

Основным методом оценки социальной эффективности проекта является экспертный метод. Экспертиза социальной результативности инвестиционного проекта может проводиться в следующих формах:

– индивидуальный или групповой опросвысококвалифицированных специалистов (экспертов) соответствующей сферы деятельности;

– социологические опросы населения и трудовых коллективов;

– референдумы по целесообразности проектов, затрагивающих интересы различных групп.

Как правило, принятие решения о реализации инвестиционного проекта основано на его экономических результатах (чистой текущей стоимости, внутренней норме доходности, индексе рентабельности, дисконтируемом сроке окупаемости), в данном контексте доказательства наличия социального эффекта могут послужить важным доводом в пользу проектов, носящих социальный характер. Результаты оценки социальной, градостроительной, оборонной и экологической эффективности могут служить доказательством того, что инвестиции нацелены на повышение качества жизни населения, а не носят исключительно имиджевый характер. Однако в настоящее время процедура оценки данных результатов осуществляется, как правило, при помощи экспертизы, то есть носит субъективный характер.

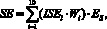

В качестве базового показателя для расчета стоимостной оценки социальной эффективности проекта берется интегральный показатель социального эффекта от реализации инвестиционного проекта (Es), для этого необходимо рассчитать индикатор социальной эффективности (SE) и коэффициент региональной полезности.

Индикатор социальной эффективности рассчитывается по формуле

(6.4)

значение показателя социальной эффективности по соответствующей группе;

вес (значимость) показателя по соответствующей группе.

Вес и значение показателей определяются на основе предпочтений инвестора. Показатели и их веса определяются экспертно для конкретного инвестиционного проект, исходя из его целей и задач. Примеры показателей представлены в табл. 6.4. Показатели общественной эффективности могут учитывать результаты реализации инвестиционного проекта для общества, в том числе как непосредственные результаты и затраты проекта, так и затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. В основе расчета коэффициента региональной полезности лежит определение отношений показателей социально-экономической обеспеченности РФ и рассматриваемого региона, рассчитываемые по формуле:

Cru = (Ps + Pl + Lp)/3, (6.5)

коэффициент региональной полезности;

соотношение уровней обеспеченности услугами, оказываемыми в ходе реализации проекта, в расчете на душу населения (РФ к региону);

соотношение уровней обеспеченности инвестициями в основной капитал в расчете на душу населения (РФ к региону);

соотношение среднегодовых уровней цен на услуги, оказываемые в ходе реализации проекта, в расчете на 1 услугу (регион к РФ)

Показатели социальной эффективности

Источник: monographies.ru

Основные критерии оценки эффективности инвестиций

Важность для частного бизнеса оценки инвестиционного проекта до начала капиталовложений трудно переоценить, потому что она дает возможность оценить инвестиционный проект с точки зрения рентабельности, и, таким образом минимизировать риск вложения денежных средств в заведомо убыточное предприятие. С этой позиции особую важность приобретают методы, позволяющие рассчитать эффективность инвестиций. p, blockquote 1,0,0,0,0 —>

- Критерии оценки инвестиций с точки зрения их выгодности.

- Расчет интегральной оценки эффективности инвестиционного проекта

- Основные показатели привлекательности и эффективности инвестиций

- Методы оценки экономической эффективности инвестиционных проектов

- Статические факторы оценки

- Динамические факторы оценки

- Пути оптимального повышения эффективности инвестиций

- Заключение

p, blockquote 2,0,0,0,0 —>

Критерии оценки инвестиций с точки зрения их выгодности.

- Общая результативность, которая складывается из коммерческой и социально-экономической эффективности, и рассчитывается в общем по проекту для определения выгодности участия в нем.

- Коммерческая эффективность выступает на первый план, когда целью вложений является финансовая выгода. В этом случае денежные средства могут быть направлены в производственное или торговое предприятие, а также в сферу услуг. В этом случае основным критерием оценки рентабельности проекта будет коммерческий фактор.

- Социально экономическая эффективность инвестиций приобретает первостепенную важность, если активы вкладываются в социальные объекты, первоочередной целью создания которых является повышение качества жизни населения. Система критериев оценки эффективности социально экономических инвестиций основывается на выделении основной цель данного инвестпроекта, и сосредоточение только на прогрессе в ее достижении в соответствии с утвержденными нормативными документами.

- Результативность участия бизнеса в проекте. Принимать участие в реализации инвестпроекта могут как его инициатор, так и акционеры, а также лица, косвенным образом принимающие в нем участие – кредитодатели, лизинговые компании и пр. Каждый участник обладает собственными интересами, которые могут как совпадать с интересами других участников, так и противоречить им. Поэтому результативность рассчитывается для инвестора индивидуально в соответствии с его интересами.

- Бюджетная результативность. В России крупнейшим инвестором является государственный бюджет на всех трех уровнях – федеральном, региональном и местном. С точки зрения бизнеса, большой интерес имеет государственно-частное партнерство, при котором государство допускает частных инвесторов к участию в коммерческих и социально- экономических проектах. При этом как финансовые затраты, так и прибыль делятся в заранее установленных пропорциях. Участвуя в государственно-частном партнерстве, бизнес приобретает долгосрочные инвестиции и стабильный доход, а также получает иные выгоды от использования активов, предоставленных государством.

Расчет интегральной оценки эффективности инвестиционного проекта

Для определения рентабельности инвестиций используется зарубежная методика ЮНИДО, а также разработанные отечественными специалистами на ее основе методические рекомендации по оценке эффективности инвестиционных проектов. Данные методологические рекомендации созданы для расчета экономической эффективности инвестиций в рыночной экономике, на плановые и иные формы хозяйствования они не распространяются. p, blockquote 5,0,0,0,0 —>

- Конкретная цель с четко прописанными количественными показателями, необходимыми для ее выполнения.

- Соответствие этой цели всем нормативным документам, законам Российской Федерации и государственным программам. Расчет интегральной оценки эффективности инвестиционного проекта, противоречащего всему вышеперечисленному, недопустим.

Основные показатели привлекательности и эффективности инвестиций

Сущность оценки эффективности инвестиций заключается в нахождении разницы между материальными и ресурсными вложениями (учитываются все вложения, которые могут быть выражены в денежном эквиваленте) и полученными результатами, которые, к примеру, для оценки коммерческой результативности считаются по доходу. Это можно схематически представить в виде формулы: «Результат = итоговая стоимость проекта – затраты на него». При этом эффективность может быть:

- Абсолютной. При этом в расчёт берется исключительно разница между вложениями и полученными результатами.

- Сравнительной. При этом принимается во внимание вероятная рентабельность всех доступных вариантов проектов.

На расчет интегральной оценки эффективности инвестиционного проекта оказывают влияние множество факторов, большинство из которых могут адекватно учитывать лишь специалисты. К счастью для инвесторов, которые не являются специалистами в области аналитики, классификация показателей для эффективности реальных инвестиций производится по нескольким основным факторам. p, blockquote 8,0,1,0,0 —> к оглавлению ↑

Методы оценки экономической эффективности инвестиционных проектов

- в расчёт берется весь промежуток времени активности инвестпроекта;

- необходимо принимать во внимание долю участия каждого из участников проекта и прочих заинтересованных лиц, а также общую результирующую их интересов;

- необходимо учитывать динамику изменения денежных потоков за полный период времени активности инвестпроекта;

- учету подлежат только плановые затраты и результаты;

- необходимо сравнивать эффективность всех вариантов и выбрать тот, который сулит максимальную отдачу;

- оценка эффективности инвестиционного проекта производится по пессимистическому варианту развития событий;

- необходимо учитывать потребность в создании оборотного капитала, прогнозируемую величину инфляции и влияние основных рисков.

Статические факторы оценки

- Рентабельность вложенного капитала (P). Под ним подразумевается уровень доходности инвестпроекта. Широко используется для расчёта следующих величин:

- Для вычисления сравнительной рентабельности различных вариантов;

- Для оценки текущей стоимости бизнеса;

- Для расчёта рентабельности производства конкретного товара или услуги;

- Срок окупаемости инвестиций (РР). Здесь стоит заметить, что не все инвестиции окупаются напрямую, даже если цели успешно выполнены. Обычно это происходит в социально – экономических проектах. Проблемы оценки эффективности заключаются в том, что вложения любых социальных инвестиций, будь то школа, больница или прокладка хайвея, окупаются опосредованно, улучшая качество человеческого капитала или прочие сходные по значимости факторы. Однако точно высчитать период их окупаемости практически невозможно. Однако показатели эффективности инвестиций в человеческий капитал можно рассчитать, как коэффициент окупаемости, который показывает, сколько вложенных денежных единиц приходится на единицу прибыли.

РР= I/YNB, p, blockquote 12,0,0,0,0 —>

где I – общий объем инвестиций в проект до текущего момента, YNB – чистая прибыль за год. p, blockquote 13,0,0,0,0 —>

Срок окупаемости – это период, по истечению которого капиталовложения начинают приносить прибыль. Все оставшееся время этот бизнес приносит дивиденды. Их размер, а также соответствие отраженному в бизнес-плане в данном случае остается за кадром. p, blockquote 14,0,0,0,0 —>

- Коэффициент эффективности инвестиций (ARR). Его формула находится как средняя величина прибыли за расчетный период, поделенная на общую сумму инвестиций за этот срок.

ARR = P(ср)/ (1/2)I(ср); p, blockquote 16,1,0,0,0 —>

I(ср) – среднее арифметическое всех инвестиций по настоящий момент. p, blockquote 18,0,0,0,0 —>

Этот коэффициент особенно важен в тех случаях, когда инвестируются заемные средства, так как позволяет рассчитать предполагаемый срок его погашения. p, blockquote 19,0,0,0,0 —> к оглавлению ↑

Динамические факторы оценки

- Чистый дисконтированный доход или NVP. Рассчитывается как дисконтированная сумма ожидаемого потока платежей. Этот показатель отражает тот факт, что реальная стоимость текущей суммы денег будет отличаться от такой же суммы на более поздних сроках участия в проекте. На это оказывают влияние следующие факторы:

- инфляция;

- прибыльность данного проекта, которая может принимать и отрицательное значение.

Чистый дисконтированный доход рассчитывается как сумма дисконтированных денежных потоков, замеренных в определенные промежутки времени. При этом ставка дисконтирования заемных капиталов должна превышать кредитную ставку, а для собственных капиталов должна быть выше отдачи действующего капитала. p, blockquote 21,0,0,0,0 —>

NPV = – I+ ∑nt=1CFt/(1+r)t, p, blockquote 22,0,0,0,0 —>

CFt – прибыль от реализации вложенных средств в t-й год; p, blockquote 23,0,0,0,0 —>

r – ставка дисконтирования; p, blockquote 24,0,0,1,0 —>

n – срок жизни проекта в годах от t=1 до n. p, blockquote 25,0,0,0,0 —>

Этот показатель очень важен, так как из него понятно общее значение денежной массы, полученной за все время действия инвестиционного проекта. При его расчете необходимо учитывать то, что инвестирование может принимать вид единовременного вложения в том случае, если производится в течении одного года. Если же вложение денежных средств производится в течении более длительного промежутка времени, то при расчете NPV необходимо учесть, что стоимость вложений будет изменяющейся, и ее необходимо высчитывать по ставке дисконтирования. p, blockquote 26,0,0,0,0 —>

Величина этой ставки каждый раз определяется индивидуально исходя из пунктов, которые выбирает инвестор. При этом могут учитываться следующие факторы: p, blockquote 27,0,0,0,0 —>

- Коэффициент рентабельности инвестиций (PI). Рассчитывается, как чистый дисконтированный доход, поделенный на общую сумму инвестиций.

- Внутренняя норма рентабельности (IRR). Определяется как размер ставки дисконтирования, при которой чистый дисконтированный доход равен нолю. Это максимальная цена инвестиций, при которой текущий проект не является убыточным. Находится внутренняя норма рентабельности либо при помощи построения графика зависимости чистого дисконтированного дохода от ставки дисконтирования, либо при помощи компьютера. Этот показатель наиболее наглядно показывает эффективность инвестирования и позволяет понять, есть ли смысл вкладывать деньги в данный проект.

Пути оптимального повышения эффективности инвестиций

- Приоритетными должны быть вложения в наиболее рентабельные и технически совершенные средства производства. При этом анализ эффективности в случае производственных инвестиций осуществляется также, как и для основных.

- Следует сосредоточиться в инвестирование производства тех видов товаров и услуг, которые обеспечивают наивысшую окупаемость.

- Стоит учитывать, что в большинстве случаев реконструкция действующего производства обходится дешевле, чем постройка нового.

Заключение

h2 7,0,0,0,0 —> p, blockquote 32,0,0,0,1 —>

Современная экономическая наука разработала довольно точные методы оценки инвестиционных проектов с точки зрения окупаемости инвестиций. Не все они сложны, и даже непрофессионалу доступно сделать вычисления по простым формулам и принять решение, стоит ли вкладывать денежные средства в данный проект или лучше поискать другие варианты. after —>

Источник: business-poisk.com

Расчет эффективности инвестиционных проектов

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

- Чистая текущая стоимость проекта (англ., Net Present Value, NPV)

- Внутренняя норма рентабельности (англ., Internal Rate of Return, IRR)

- Индекс прибыльности инвестиций (англ., Profitability Index, PI)

- Индикатор скорости изменения цены (англ., Price Rate of Change, ROC)

- Дисконтированный период окупаемости (англ., Discounted Payback Period, DРР)

Ниже мы подробно рассмотрим особенности расчета перечисленных ключевых показателей эффективности инвестиционных проектов с примерами их вычисления.

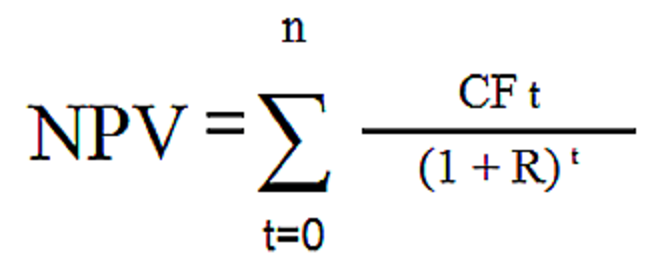

Расчет NPV

NPV, Net Present Value, Чистая текущая стоимость проекта.

Показатель NPV определяется как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- при NPV > 0 проект принесет прибыль инвесторам;

- при NPV = 0 увеличение объемов производства не повлияет на получение прибыли инвесторами;

- при NPV < 0– проект принесет убытки инвесторам.

NPV рассчитывается по формуле:

n — количество временных периодов,

CF — денежный поток (англ., Cash Flow),

R — стоимость капитала (ставка дисконтирования).

Первая особенность чистой текущей стоимости проекта состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV.

Вторая важная особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистой текущей стоимости проекта состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV.

И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока.

На величину NPV влияют два вида факторов:

- производственный процесс (больше продукции – больше выручки, меньше затраты – больше прибыли и т.д.) и ставка дисконтирования;

- масштаб деятельности, выраженный в «физических» объемах инвестиций, производства или продаж.

Отсюда вытекает естественное ограничение на применение данного метода для сопоставления различных по этой характеристике проектов: большее значение NPV не всегда будет соответствовать более эффективному варианту капиталовложений.

Расчет IRR

IRR, Internal Rate of Return, Внутренняя норма рентабельности

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения цены источника средств для данного проекта (англ., Cost of Capital, CC). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- при IRR > СС проект следует принять;

- при IRR < ССпроект следует отвергнуть;

- при IRR = СС проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект.

Расчет PI

PI, Profitability Index, Индекс прибыльности инвестиций

Показатель PI иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

Рассматривая показатель PI, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение PI меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал.

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0.

При этом возможны три варианта:

- при РI > 1 инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- при РI < 1инвестиции не способны генерировать требуемую ставку отдачи и неприемлемы;

- при РI = 1 рассматриваемое направление инвестиций в точности удовлетворяет выбранной ставке отдачи, которая равна IRR.

Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения PI не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Дело в том, что проекты, имеющие высокую чистую текущую стоимость не обязательно эффективны, а значит, имеют весьма небольшой индекс прибыльности.

Расчет ROC

ROC, Price Rate of Change, Индикатор скорости изменения цены

Индикатор скорости изменения цены показывает разность между текущей ценой и ценой N периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

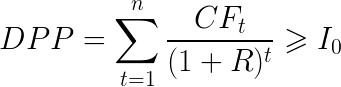

Расчет DPP

DPP, Discounted Payback Period, Дисконтированный период окупаемости

Дисконтированный период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. DPP по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. DPP определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

R — барьерная ставка (ставка дисконтирования);

I0 — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- Проект принимается, если окупаемость имеет место;

- Проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Источник: forpm.ru