Открытый университет в Великобритании [37] – виртуальный университет открытого образования, который предоставляет образовательные услуги лицам, желающим проходить обучение в устраивающем их географически месте и в удобное время. За период существования учебного заведения с 1969 года образование в нем получили более трех миллионов человек.

Инновации в сфере социальных технологий.

Служба «одного окна» — инновационная технология предоставления услуг для граждан и бизнес-структур. Главной целью внедрения данной социальной технологии является сокращение затрат времени на оформление различных документов. Основная идея «одного окна» заключается в том, что оказание любых государственных услуг концентрируется территориально в одном месте, начиная с подачи заявления с просьбой оказать услугу и заканчивая выдачей официального документа о принятии решения.

Использование инновационных источников трудовых либо других производственных ресурсов.

Мастерская «Веселый войлок» (г. Рыбинск») предоставляет многодетным матерям надомную интересную и творческую работу по изготовлению сувениров, украшений и игрушек из войлока. Ежегодно десятки матерей получают здесь практические навыки валяния, а также возможность получить доход, работая дома [38] .

ЧТО ТАКОЕ ПРИНЦИП №1 УСПЕШНОГО БИЗНЕСА — КАК СОЗДАТЬ ЗЕЛЕНЫЙ СТАРТАП — GREENSTARTUPGAME

Инновационные формы управления.

Партисипаторное бюджетирование [39] . Представляет собой процесс принятия решений, при котором граждане муниципалитета принимают участие в обсуждении и переговорах с руководством муниципалитета о различных возможных вариантах использования местных бюджетных ресурсов. Другими словами, граждане коллективно решают, в какие проекты совершенствования муниципальной инфраструктуры следует вложить деньги (например, ремонт автодорог, закупка общественного транспорта, ремонт поликлиник, строительство новых учебных заведений и др. ).

Внедрение новых способов вовлечения потребителей социальных услуг

Краудфандинг – финансирование проекта за счет перечисления взносов людьми, которых этот проект заинтересовал. Например, в 2012 году при помощи краудфандинга рок-группа «Би-2» собрала средства на запись своего альбома «Spirit». Аналогично были собраны средства в размере 11 миллионов рублей на запись нового альбома группой «Алиса».

Таким образом, можно констатировать, что социальные инновации, с одной стороны, формируют новые социальные бизнес-идеи, а с другой стороны, во многих случаях обеспечивают возможности для реализации этих идей.

3. 3. Бизнес – модели в социальном предпринимательстве

В современной теории управления широко чрезвычайно популярным является понятие «бизнес – модель». Это понятие, с одной стороны, помогает установить, каким образом, с помощью каких способов организация создает ценность для своих клиентов и других стейкхолдеров, а с другой стороны, объясняет процедуру получения организацией прибыли от своей деятельности.

Использование инструментария бизнес – моделей для социального предпринимательства представляется закономерным, так как, во-первых, субъекты социального предпринимательства также создают ценность (социальную и экономическую), а во-вторых, каждое социальное предприятие является элементом системы, включающей широкий спектр хозяйствующих субъектов – организаций, ориентированных на получение прибыли, некоммерческих организаций, органов государственного и муниципального управления, различных фондов.

Бизнес-модель: формула успеха вашей компании

Можно утверждать, что в настоящее время отсутствует общепринятое определение термина «бизнес – модель». Многочисленными исследователями предложено достаточно много определений этого понятия. Здесь мы ограничимся тремя известными определениями [40] .

Согласно А. Остервальдеру, бизнес – модель – это «абстрактная концептульная модель, которая иллюстрирует логику создания добавленной стоимости (прибыли).

Г. Чесборо определяет бизнес – модель как «способ, который компания использует для создания ценности и получения прибыли».

К. Прахалад и В. Рамасвами, придерживающиеся ресурсного подхода в менеджменте, считают, что бизнес – модель – это «логика соединения ресурсов и способностей для того, чтобы последовательно достигать принципиальных целей и осуществлять бизнес-деятельность. Также это такая конфигурация ресурсов и способностей, которая позволит фирме создавать уникальную ценность».

Анализ приведенных здесь определений позволяет выделить ряд основных элементов бизнес – модели:

· способ создания ценности;

· механизм генерации прибыли;

· метод ведения бизнеса;

· инструмент распределения ресурсов.

Другими словами, бизнес – модель должна ответить на основные вопросы: кто является потребителями для данной организации? Какие продукты или услуги предоставляются потребителям? Каким образом организация получает прибыль? Какие компетенции отличают организацию от конкурентов? Какие ключевые ресурсы необходимы для деятельности организации?

Использование бизнес- моделей в социальном предпринимательстве получает в последние годы все большее распространение, так как позволяет понять процесс формирования ценности, который в этом секторе экономики является наиболее сложным и противоречивым [41] . Если в коммерческих организациях ценность рассматривается как экономическая категория, обеспечивающая получение прибыли хозяйствующим субъектом, то в социальном предпринимательстве, создаваемая ценность, в первую очередь, ориентирована на удовлетворение какой-то социальной потребности, а финансовая устойчивость социального предприятия выступает как необходимое условия для реализации его социальных целей.

Для формализации бизнес – модели А. Остервальдер и И. Пинье [42] предложили специальный шаблон, который включает 9 стандартных блоков:

1. Ценностное предложение.

2. Потребительские сегменты.

4. Взаимоотношения с клиентами.

5. Потоки поступления дохода.

6. Ключевые ресурсы.

7. Ключевые виды деятельности.

Источник: megalektsii.ru

33. Модель экономической добавленной стоимости

Модель экономической добавленной стоимости (EVA) базируется на краеугольном принципе успешного функционирования любого бизнеса — доходность инвестированного в компанию капитала должна превышать его стоимость. Формула расчета показателя экономической добавленной стоимости за конкретный период t выглядит следующим образом: EVA=NOPAT t-WACCt * ICt-1 где NOPATt — чистая операционная (10.8) прибыль проекта за вычетом налогов; WACCt — средневзвешенная стоимость капитала; ICt-1 — инвестированный капитал.

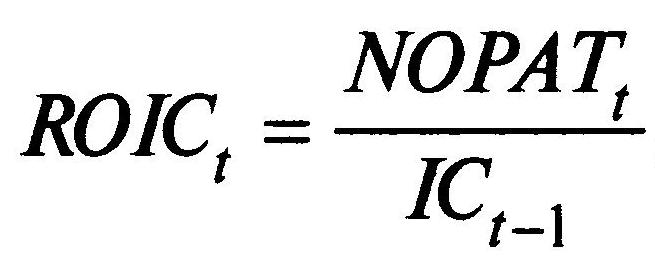

На практике в целях упрощения величина NOPAT часто рассчитывается как операционная прибыль EBIT после выплаты налогов: NOPAT=EBIT( 1 — T), (10.9) где Т — ставка налога на прибыль. С учетом вышеизложенного соотношение примет следующий вид: EVA=EBITt( 1 — T)-WACC* ICt-1 (10.8) (10.10) Если выразить рентабельность инвестированного капитала ROIC как (10.11) показатель EVA может быть также определен следующим образом: EVA=(ROICt-WACC) * ICt-1 (10.12) Последняя формула имеет наглядный экономический смысл.

Любая инвестиция создает положительную дополнительную стоимость только при условии, что ее рентабельность после вычета налогов превышает среднюю цену вложенного капитала (ROIC > WACC). Нетрудно заметить, что положительная EVAt представляет собой денежную оценку стоимости, создаваемой в отдельный период времени t проектом сверх ожидаемой инвесторами нормы доходности для капиталовложений с аналогичным уровнем риска.

Как следует из приведенных соотношений, у менеджеров существуют следующие рычаги управления EVA: — увеличение NOPAT, не сопровождаемое ростом используемого капитала, за счет принятия более эффективных операционных решений (по управлению издержками, ускорению оборачиваемости капитала и т.п.); — снижение стоимости и объемов вложенного капитала при неизменном значении NOPAT за счет принятия более эффективных финансовых решений; — расширение бизнеса при условии, что дополнительный капитал инвестируется в проекты, рентабельность которых превышает затраты на его привлечение; — изъятие средств из проектов, рентабельность которых не покрывает стоимости используемого капитала. Показатель EVA рассчитывается на базе учетной информации фирмы путем соответствующей корректировки данных финансовой отчетности.

При правильном применении метод оценки эффективности инвестиций на основе EVA дает тот же результат, что и NPV-анализ. Поэтому критерий EVA может быть использован как альтернативный способ оценки инвестиционных проектов.

Использование EVA в качестве инструмента оценки эффективности использования инвестированного капитала позволяет менеджерам компании принимать более обоснованные решения по расширению прибыльных направлений деятельности и, что не менее важно, помогает выявить неэффективное использование средств в проектах, рентабельность которых не покрывает затраты на привлечение капитала. Величина EVA может быть рассчитана как для фирмы в целом, так и на уровне ее структурных подразделений, направлений деятельности, продуктовых линий и т.д.

Такая возможность появляется при использовании этого инструмента совместно с АбС-анализом (activity based costing analysis — функционально-стоимостный анализ). Комбинированный подход EVA—ABC позволяет оценивать инвестиционные процессы компании с точки зрения создания ими стоимости на каждом планируемом шаге.

Вместе с тем необходимо обратить внимание на некоторые ограничения использования EVA в качестве периодического измерителя эффективности инвестиционного проекта. Так как EVA рассчитывается на основе учетных данных, этот показатель подвержен влиянию так называемого эффекта ошибочной периодизации. Этот эффект выражается в следующем.

Ввиду того что в бухгалтерском учете стоимость активов отражается за вычетом накопленного износа, величина капитала, инвестированного в отдельный проект, уменьшается с течением времени, что приводит к росту ROIC (NOPAT). Таким образом, ROIC искажает реальную доходность инвестиционного проекта во времени, занижая ее оценку в начале и завышая — в конце инвестиционного периода.

При этом даже расчет средней ROIC за весь срок существования проекта не позволяет достоверно оценить его реальную доходность. Для устранения эффекта ошибочной периодизации используются специальные аналитические приемы. Наибольшее распространение получил так называемый метод амортизации текущей стоимости, предложенный в работах Г. Бирмана (Н.

Bierman) и С. О’Бирна (S. O’Byrne). Привлекательность модели EVA и других подобных моделей объясняется тем, что она позволяет решать сразу несколько важнейших задач управления: принятие инвестиционных решений, оценка эффективности деятельности компании, а также ее подразделений и мотивация менеджмента. В целом применение EVA в оценке инвестиций призвано: — отслеживать реализацию отдельных инвестиционных проектов, сравнивая фактические результаты с прогнозами, которые использовались при обосновании их эффективности; — выявлять инвестиционные операции с отрицательной добавленной стоимостью с целью проведения более детального анализа причин, по которым рентабельность капитала, задействованного в данных операциях, не покрывает издержки на его привлечение; — выявлять инвестиционные операции с положительной стоимостью для последующего их рассмотрения в качестве потенциальных объектов дополнительного вложения капитала; — оценивать текущую эффективность проекта. К ее основным недостаткам следует отнести: — сложность определения и использования для сравнений и сопоставлений; — потенциальную возможность искажения оценки эффективности проекта на конкретном шаге планирования; — базирование на учетных данных, а не денежных потоках проекта и др.

12.03.2016 686.56 Кб 6 shpory_demina_ekzaen_1. pdf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Инновационная экономика и технологическое предпринимательство

1. Инновационная экономика и технологическое предпринимательство

О. А. Алексеева, Е. Ю. Гаврилова, Е. В. Груздева, Д. С. Денисов, Е. В. Егошина, Н. П. Иващенко, Ф. А. Казин (отв. редактор), Б.

Б. Коваленко, Д. И. Комарькова, М. В. Красностанова, М. Е. Лебедева, М. А. Макарченко, А. Л. Мальчукова, Д. Ю. Матвиенко

(отв. редактор), С. В. Мельченко, Е. А. Павлова, Т. В. Поспелова, Е. В. Рыдлева, И. В. Рождественский, И. Г. Сергеева, О. Г.

Тихомирова, Е. Б. Тищенко, А. А. Фенькин, А. А. Энговатова, Н. О. Яныкина

Инновационная экономика

и технологическое предпринимательство

Для студентов бакалавриата естественнонаучных

и технических направлений подготовки

1

2.

Тема 3.

Бизнес–идея, бизнесмодель, бизнес-план

Тихомирова Ольга Геннадьевна

доцент кафедры производственного

менеджмента и трансфера технологий

Университета ИТМО, к.э.н.

2

3.

РАЗДЕЛ 1.

КАК ВОЗНИКАЮТ БИЗНЕС-ИДЕИ?

3

4.

Что нужно

рынку?

ВОЗМОЖНОСТИ

Кому нужна эта

идея?

ИДЕЯ

ЦЕЛЕВАЯ ГРУППА

ПОТРЕБИТЕЛЕЙ

КОММЕРЦИАЛИЗАЦИЯ ИДЕИ

Формулировка

Как идея будет

приносить доход?

4

5.

Основные методы Мозговой штурм

генерирования

Метод «Шести шляп»

бизнес-идей

Эдварда де Боно

Составление ментальных

карт, или ассоциативных

карт

Синектика или метод

аналогий

5

6. Базовый алгоритм трансформации базовой идеи (креатива) в систему бизнес-решений (бизнес-модель)

Потребности,

возможности

Два типа возможностей: возможности рынка и

возможности компании

Базовая идея

Креатив, творчество

Оценка возможностей

Возможности и потребности рынка,

возможности предпринимателя

Разработка действий по

реализации идеи

Как превратить мечту в реальность?

Оценка коммерческой

составляющей идеи

Как превратить мечту в реальность?

Разработка системы

бизнес-решений

Бизнес-модель

Оценка спроса, маркетинговые решения,

продвижение, тенденции развития идеи,

заключение договоров, оформление

документации и др.

6

7.

РАЗДЕЛ 1.

СОЗДАНИЕ БИЗНЕС-ИДЕИ?

7

8.

ЭФФЕКТИВНОСТЬ БИЗНЕС-ИДЕИ, РЕАЛИЗОВАННОЙ

В БИЗНЕС-МОДЕЛИ

Смещение фокуса с собственных идей и

потребностей на потребности рынка (не

«вот отличная идея – кому бы ее

продать?», а «вот отличная возможность –

как ее можно использовать в своей

идее?»)

Насколько компания сможет

создать и интегрироваться в

цепочку создания

потребительской ценности.

Четкое осознание потребностей рынка

(возможностей) и формирование на их

основе бизнес-модели

Своевременное изменение

бизнес-модели и

реорганизация бизнеса под

новую бизнес-модель

8

9.

БИЗНЕС-МОДЕЛЬ

Концептуальная модель бизнеса, которая иллюстрирует логику создания

добавленной стоимости (прибыли)

ядро бизнес-модели:

ценностное предложение

система бизнесрешений

-операционная

деятельность

-управление

-структура

9

10.

реализация

возможностей в

сочетании с

выгодами

Реальный

потребитель

новые

потребности/

задачи

бизнес-решения

Создание новой

компании

Реорганизация

существующей

базовая идея

возможности

компании

(потенциал)

Потребитель

новые возможности

10

11.

БИЗНЕС-МОДЕЛЬ М. ДЖОНСОН, К. КРИСТЕНСЕН,

Х. КАГЕРМАНН

ЦЕННОСТНОЕ ПРЕДЛОЖЕНИЕ (CUSTOMER VALUE PROPOSITION – CVP)

ФОРМУЛА ПРИБЫЛИ

(ВЫГОД)

КЛЮЧЕВЫЕ РЕСУРСЫ

КЛЮЧЕВЫЕ ПРОЦЕССЫ

11

12.

ЦЕННОСТНОЕ ПРЕДЛОЖЕНИЕ

CUSTOMER VALUE PROPOSITION – CVP

Целевой потребитель

Работа, которая должна быть сделана для решения

ключевых проблем или удовлетворения ключевых

потребностей целевых потребителей

Предложения, удовлетворяющие потребности или

решающие проблемы: не только что, но и как можно

решить проблемы

12

13.

ФОРМУЛА ПРИБЫЛИ (ВЫГОД)

PROFIT FORMULA

Модель получения дохода (как много денег может быть сделано: цена ×

объем; объем может быть определен по размеру рынка, частоте покупки,

сопутствующим продажам, др.)

Структура издержек (как распределены издержки, включая стоимость

ключевых активов, прямые и косвенные затраты, эффект масштаба, др.)

Маржинальная модель: сколько должна приносить дохода каждая

транзакция (дополнительная единица), чтобы достичь желаемого уровня

прибыли

Скорость обращения ресурсов: как быстро ресурсы должны быть

использованы для поддержки целевого объема (время на освоение новой

продукции, производительность, оборачиваемость запасов, использование

активов и др.)

13

14.

Структура издержек

(прямые и косвенные

издержки, эффект

масштаба)

Формула дохода: цена,

умноженная на объем

продаж

Маржинальная модель: каким

должен быть при данной структуре

издержек и ожидаемого объема

продаж необходимый вклад с

каждой сделки для достижения

желаемого уровня дохода

Скорость обращения ресурсов:

какова необходимая скорость

оборачиваемости ресурсов, включая

запасы, основные средства, другие

активы, а также насколько эффективно

используются ресурсы для поддержания

ожидаемых объемов

и уровня прибыли

14

15.

Ключевые

ресурсы,

необходимые для

выгодной

реализации

предложенной

потребительской

ценности

Человеческие ресурсы

Технология, продукты

Партнёры, альянсы

Оборудование

Информация

Каналы

КЛЮЧЕВЫЕ

РЕСУРСЫ

Бренд

15

16.

Процессы: конструирование и

разработка, НИОКР, снабжение,

производство, маркетинг,

управление персоналом, IT

Правила и систему показателей:

маржинальные требования для

инвестиций, условия

кредитования, условия

поставки, др.

Нормы: размер возможностей

для инвестиций, подходы к

потребителям и каналам

продвижения

Ключевые процессы, в

том числе правила,

система показателей,

нормы, которые

обеспечивают

повторяемость и

масштабируемость

прибыли и выгод,

получаемых от

реализации

предложенной

потребительской

КЛЮЧЕВЫЕ

ценности

ПРОЦЕССЫ

16

17.

РАЗДЕЛ 1.

ФОРМАЛИЗАЦИЯ БИЗНЕС-ИДЕИ?

17

18.

БИЗНЕС МОДЕЛЬ А.ОСТЕРВАЛЬДА И И.ПЕНЬЕ:

ШАБЛОН (КАНВА) БИЗНЕСА

Ключевые

партнеры

Ключевые

виды

деятельности

Ключевые

ресурсы

Структура издержек

Ценностные

предложения

Взаимоотношения с

клиенами

Потребительские

сегменты

Каналы сбыта

Потоки поступления доходов

18

Источник: ppt-online.org