Каждому руководителю необходимо планировать, контролировать, оценивать эффективность деятельности предприятия и на основании получаемой информации принимать управленческие решения.

Один из инструментов, позволяющих решить указанные задачи и ответить на поставленные вопросы – это система бюджетирования.

Из этой статьи вы узнаете:

- Что такое бюджетирование, и какие задачи оно решает,

- В каких случаях необходимо автоматизировать бюджетирование,

- Как это сделать в 1С:ERP, начиная с нуля, или после табличных редакторов.

У многих заказчиков компании «КомЛайн», в первую очередь, на производственных предприятиях, бюджетирование в той или иной степени ведется. Не всегда оптимально, не всегда оперативно, поскольку присутствует ручной сбор данных и функционал программных средств зачастую ограничен. Комплексная система учета и управления делает процесс более эффективным. При этом качество и скорость сбора фактических данных многократно повышается, процесс бюджетирования можно отслеживать в режиме реального времени. Но не будем забегать вперед и расскажем обо всем по порядку.

Построение модели бюджета компании (с нуля)

Для чего нужно бюджетирование

Бюджетирование — это процесс составления планов финансово-экономических показателей деятельности предприятия (в целом и различных его подразделений) в заданных временных интервалах и контроля за их исполнением. На основе разницы между планируемыми показателями и фактическими принимаются управленческие решения.

В данном случае планы – это бюджеты, их совокупность – бюджетная модель, а процесс их составления и исполнения – бюджетный процесс, описываемый регламентом.

Главная цель бюджетирования — сделать работу предприятия предсказуемой и управляемой.

Задачами бюджетирования на предприятии являются:

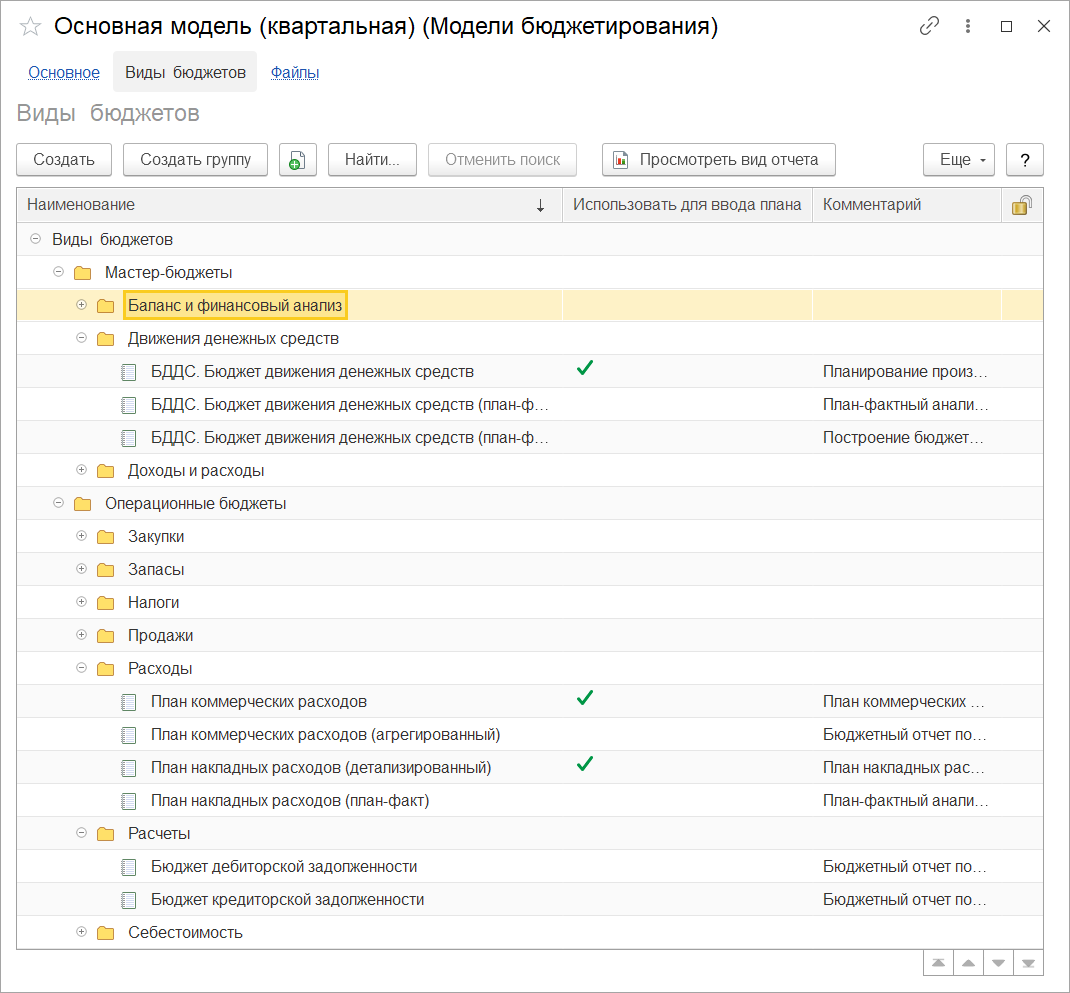

- планирование важнейших аспектов деятельности предприятия на ограниченный временной интервал (в рамках данной задачи составляются планы показателей по каждому направлению работы; кроме финансовых, так называемых мастер-бюджетов – БДР (бюджета доходов и расходов), БДДС (бюджета движения денежных средств), прогнозного баланса (ББЛ), предприятия могут разрабатывать операционные бюджеты, которые подразделяются на функциональные, инвестиционные и бюджеты центров финансовой ответственности (ЦФО));

- обеспечение сбалансированности показателей и взаимосвязанности бюджетов (благодаря этому достигается согласованность работы подразделений предприятия)

- текущий мониторинг деятельности предприятия по системе «план-факт» (контроль реализации бюджетов, при этом расхождения между запланированными и фактическими показателями показывают, что в организации необходимо изменить и оптимизировать);

- делегирование полномочий и распределение ответственности за результаты финансово-экономической деятельности (для этого на предприятии выделяются ЦФО, которые несут ответственность за исполнение бюджетов);

- принятие управленческих решений на этапах анализа отклонений.

Внедрение системы бюджетирования на предприятии позволяет строить прогнозы по финансово-экономическим показателям, моделировать сценарии событий, влияющих на эти показатели, и заранее готовить ответные действия. Другими словами, предприятие получает возможность гибче реагировать на изменения во внешней и внутренней среде. А это дополнительная возможность максимизации прибыли.

БЮДЖЕТИРОВАНИЕ

Автоматизация бюджетирования

Практика бюджетирования пока еще не распространена повсеместно. На одних предприятиях оно вовсе не организавано (в силу нежелания его внедрять или отсутствия понимания того, как это сделать). На других оно ведется с помощью табличных редакторов типа Excel. В случае небольших компаний такой вариант вполне допустим, но когда речь идет о крупных производственных предприятиях, при значительном объеме данных, большом количестве участников в бюджетном процессе и сложных моделях бюджетов есть вероятность, что способ табличных редакторов не обеспечит надежности, оперативности и безопасности работы.

В этих случаях на предприятиях автоматизируют бюджетирование с помощью специализированных программных продуктов, либо комплексных систем учета и управления.

Одна из таких систем — «1С:ERP Управление предприятием» с подсистемой бюджетирования, предназначенной для решения прикладных задач.

Функционал «1С:ERP Управление предприятием» позволяет:

- Моделировать сценарии событий, влияющих на финансово-экономические показатели,

- Создавать бюджетные отчеты по заданной структуре статей, показателей и аналитик с необходимой детализацией,

- Упростить формирование бюджетных и фактических данных, минимизировав ошибки,

- Мониторить выполнение этапов бюджетного процесса и исполнение бюджета в режиме реального времени,

- Оперативно получать информацию об отклонении плановых показателей от фактических, соответственно быстро принимать управленческие решения.

Система гибко настраивается и позволяет, начав с элементарных, постепенно переходить к более сложным задачам. Ею можно пользоваться, внедрив на первых порах даже самые простые бюджеты. Бюджетные модели легко строить и развивать.

Как автоматизировать систему бюджетирования в 1С:ERP?

1С:ERP позволяет автоматизировать бюджетирование как на тех предприятиях, где оно уже организовано (например, в Excel), так и там, где его нет.

В первом случае бюджетные процесс и модель формально уже описаны (в таблицах), ясно, что и в каких объемах нужно автоматизировать. Существующую модель необходимо перенести в систему. Во втором случае, бюджетная модель закладывается в самой системе, исходя из потребностей и задач предприятия.

Переход от табличных форм

Если у нас есть некоторая бюджетная модель в Excel, необходимо проанализировать, сможем ли мы ее перенести в неизменном виде в 1С:ERP и автоматизировать. Дело в том, что при переносе ее «как есть» существует вероятность того, что на выходе возникнет нестыковка с фактическими данными. Особенно, если на предприятии ранее фактические данные в какой-то части собирались вручную. Поэтому существующие в табличных редакторах модели при автоматизации, как правило, требуют переработки.

Проанализировав, мы определяемся, как бюджетная модель будет перенесена, в каких частях модифицирована в соответствии с возможностями программы, и переносим ее, не меняя существенно методологию.

Перенос существующей системы бюджетирования в ERP необходимо проводить поэтапно, разделяя бюджетный процесс на подпроцессы: отдельно планирование продаж, производство, закупки, расчет себестоимости, отдельно – планирование движения денежных средств. Если это была одна форма, один лист в Excel, в котором был весь расчет, то в 1С:ERP чаще всего ему будут соответствовать одна или несколько форм для ввода данных и для анализа введенных данных.

Позже, когда модель внедрена, когда мы получаем то, что у нас было, но автоматизированное, с дополнительными функциями, с учетом, с выдачей отчетов в режиме реального времени, тогда стоит задуматься о том, чем расширять функционал, где дорабатывать, и какие еще возможности ERP использовать.

Автоматизация с нуля

В случае если на предприятии ранее система бюджетирования отсутствовала, эксперты компании «КомЛайн» рекомендуют начинать выстраивание бюджетной модели в 1С:ERP с простого.

При таком внедрении лучше использовать небольшое количество форм и простую модель — возможно, только БДДС либо БДДС и БДР. Привыкнув к функционалу, научившись планировать, выстроив бизнес-процесс и включив в него пользователей, можно двигаться дальше: усложнять саму модель, включать лимитирование, в бизнес-процессе ставить ответственными лицами не только прямых заинтересованных лиц – обычно экономистов, но и руководителей или ответственных сотрудников ЦФО.

Самым простым видом бюджета считается БДДС. Это бюджет, который показывает, куда и на что идут «живые» деньги (и это всегда интересует руководство).

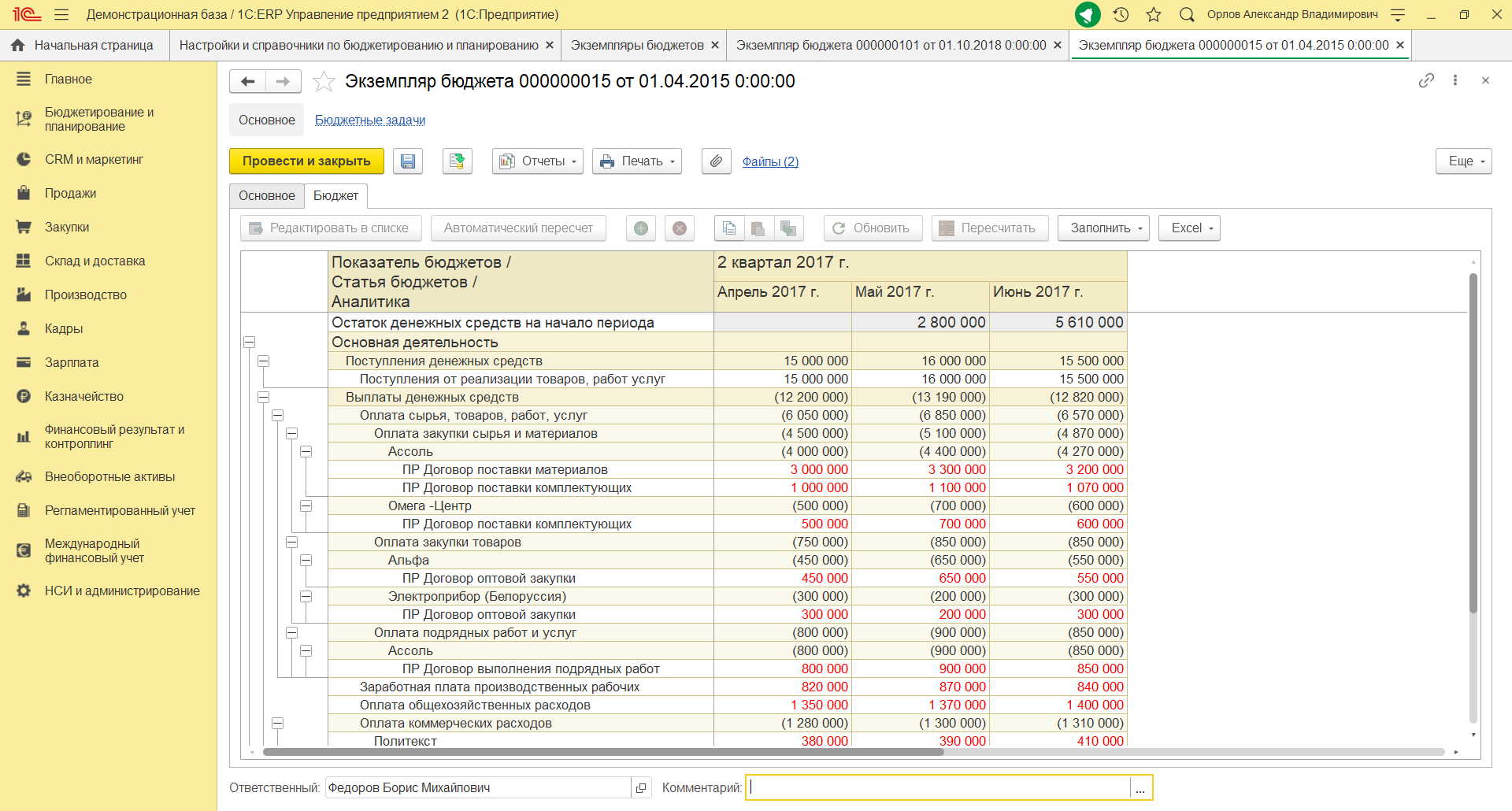

При построении модели в 1С:ERP мы определяемся с ЦФО: кто за какой блок, за какие движения денег отвечает. Далее разрабатываем форму для ввода бюджета. Определяемся с тем, что является статьей бюджета, что — аналитикой, до какой глубины мы будем планировать (например, планировать, что мы будем закупать канцтовары, или закупать канцтовары у конкретного предприятия, либо добавляем к этому договор, соглашение и, возможно, даже менеджера).

После этого плановые формы необходимо состыковать с фактом. Ведь спланировать мы можем максимально глубоко – по всем шести возможным аналитикам для статьи. Но есть ли у нас для этих аналитик фактические данные? А что если нет и мы даже не ведем такой учет?

Поэтому если у нас ведется некоторый учет, лучше всего под него подстраивать формы по бюджетированию, по планированию денежных средств, формы для ввода планов ответственными лицами.

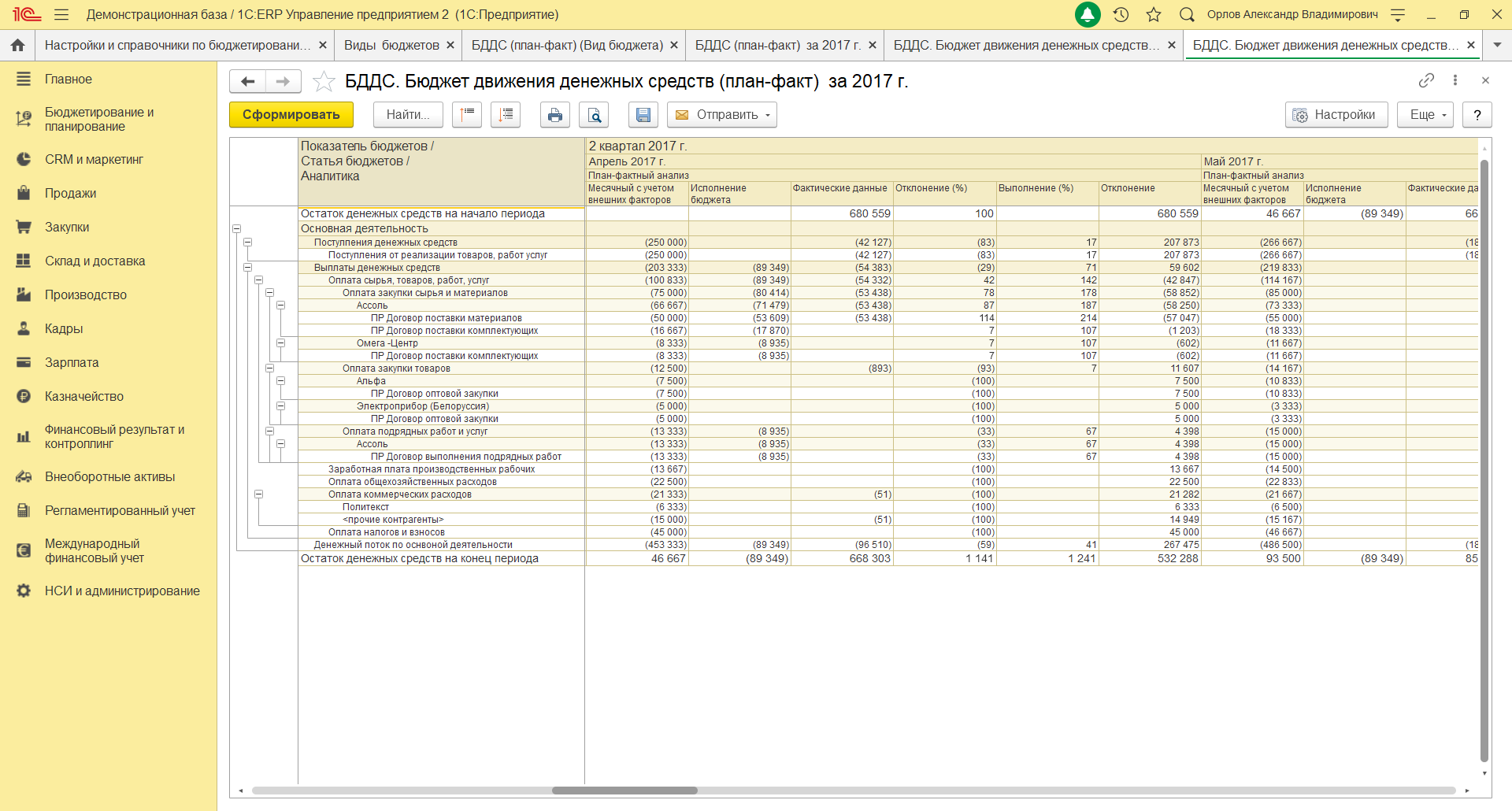

После ввода данных настраиваем отчет для план-факт анализа — это тоже дополнительная, разрабатываемая форма.

Дальше постепенно расширяем возможности, углубляем планирование, его детализацию, осуществляем делегирование полномочий.

В числе других возможностей, если мы внедряем (и одновременно автоматизируем) бюджетирование в 1С:ERP с нуля — разработка бюджета в 1С:ERP на месяц или на год, либо внедрение бюджетирования по одному сценарию (например, из классических – оптимистичный, пессимистичный или реалистичный). Впоследствии предприятие может самостоятельно либо с помощью привлеченных специалистов развивать функционал — внедрять оперативный бюджет на месяц, на день, на неделю — в зависимости от его бизнес-процессов или стратегический бюджет, осваивать планирование по нескольким сценариям.

А если бюджетирование уже было автоматизировано?

Конечно, на многих производственных предприятиях система бюджетирования не только существует, но и автоматизирована в той или иной степени. К примеру, в решении 1С:УПП подсистема бюджетирования тоже есть, но по своим возможностям, пользовательскому функционалу, гибкости настроек и удобству она уступает таковой в 1С:ERP.

Приведем только один пример.

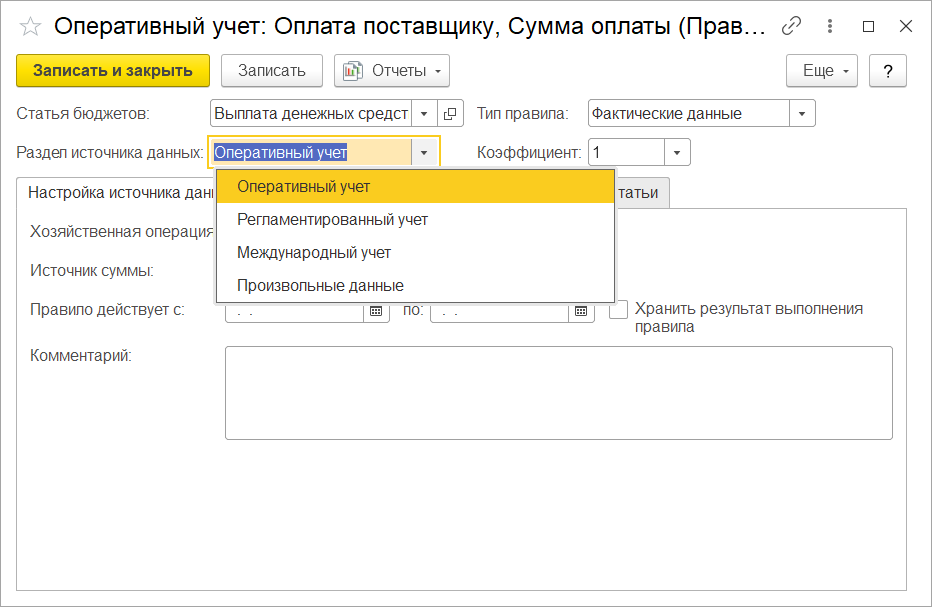

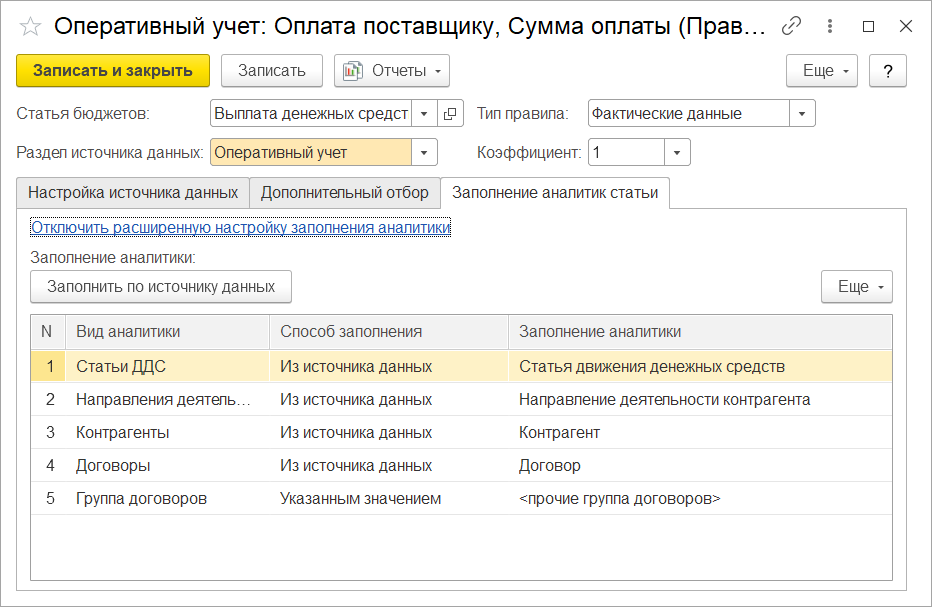

В 1С:УПП для сбора фактических данных создается отдельный документ — Источники данных, соответственно необходимо создавать правила, что не всегда является тривиальной задачей для пользователя. В 1С:ERP фактические данные берутся на лету. То, что на сегодняшний день есть в программе, то мы можем получить.

Для каждой статьи в 1С:ERP уже созданы правила получения фактических данных, где можно изначально выбрать, откуда мы их будем получать: из оперативного учета (из каких документов), из регламентированного учета, из международного учета (если на предприятии внедряется или ведется МСФО), либо указав произвольные данные в качестве источника.

В правилах получения фактических данных можно также указать, из каких реквизитов документов необходимо брать аналитику.

Весь этот функционал «заточен» под пользователя. Если экономисты осваивают подсистему бюджетирования в 1С:ERP и правила работы с ней, они могут самостоятельно настраивать и отчеты, и описанные правила.

В данной статье мы постарались вкратце описать суть бюджетирования, его задачи, преимущества автоматизации и то, как к ней необходимо переходить. Если у вас остались вопросы, пожалуйста, обращайтесь. Эксперты компании «КомЛайн» обязательно на них ответят.

Более подробно о том, как некоторые функции и задачи бюджетирования реализуются в 1С:ERP, мы расскажем в одной из наших следующих статей.

Источник: 1ccl.ru

Система бюджетирования

Система бюджетирования: набор инструментов для финансового планирования и контроля

Система бюджетирования необходима любой компании, которая стремится к победе в конкурентной борьбе и, в конечном итоге, лидерству на своем рынке. Бюджетирование — не новый подход, планирование и контроль давно стали стандартной практикой ведения бизнеса. Не стоит думать, что только внедрив бюджетирование можно стать лидером рынка, скорее всего нет. Но не внедрив систему контроля выполнения ваших планов вы точно не получите устойчивого роста компании.

Внедрение системы бюджетирования можно как поручить внешним консультантам, так и попробовать сделать собственными силами. Еще один немаловажный шаг это грамотное внедрение автоматизации бюджетирования. Для эффективного управления бюджетами нужно иметь ввиду, что это не застывший набор цифр, а живой документ, который необходимо корректировать как минимум раз в месяц.

Бюджет отражает взаимоотношения между фактическими, прогнозными и плановыми показателями. Фактически, это инструмент, который позволяет компании быстрее реагировать на изменение внешних факторов, И, соответственно, оперативно предотвратить возникновение осложнений. Удобным аналитическим программным решением в этом случае может стать сервис управленческого учета Финоко, в котором есть механизмы оценки ожидаемого исполнения оперативных бюджетов.

Методология бюджетирования

Бюджетирование как один из основных способов управления компанией, способно принести хорошие результаты только при условии четко выстроенных бизнес-процессов, за которые отвечает команда профессионалов. Главная цель управления бизнесом в современных условиях заключается с одной стороны в повышении конкурентоспособности, а с другой в стремлении к максимизации прибыли. В этом смысле бюджетирование, как инструмент финансового управления, становится важной частью большого цикла управления ресурсами в компаниях. И от того насколько эффективно налажена система бюджетирования, напрямую зависит настоящее и будущее вашего бизнеса.

Составление и корректировка бюджетов очень тесно связаны с планированием бюджета и пониманием горизонтов этого планирования. И как следствие, с оперативным изменением бизнес-процессов в том случае, если ваши ожидания начинают не совпадать с реальностью. Для этого необходима понятная система метрик, которая покажет на каком именно участке работы возникают сложности. Только ясное и своевременное понимание проблем позволит найти способы оптимизации и скорректировать дальнейшие шаги на пути к достижению стратегических целей компании.

Разумеется, чем крупнее компания, тем сложнее устроены взаимосвязи между бюджетами различных видов и уровней. С помощью бюджетирования можно контролировать не только доходы и расходы, но и другие бизнес-процессы. Например, движение активов, обязательства перед контрагентами и реалистичность их выполнения.

Все вместе это образует сложную систему документов, которые и называются бюджетами, наборы которых индивидуальны для каждого бизнеса. Все они находятся между собой в динамической взаимосвязи. Данные консолидируются от первичных источников в сводные бюджеты, при этом, на разных этапах работы используют различные виды бюджетов. Грамотное управление, основанное на анализе бюджетов разных уровней, позволяет влиять на итоговый результат работы, то есть доходность бизнеса. Несмотря на то, что на каждом предприятии существует своя система бюджетирования, есть и набор универсальных свойств:

- Непрерывность процесса с вовлечением в него всех, кто отвечает за любые доходы и расходы.

- Мотивация участников бюджетного процесса на конечный результат.

- Гибкость финансовой структуры предприятия. Готовность к ее совершенствованию с целью повышения эффективности.

- Разделение процессов планирования, контроля, исполнения, аналитики и управления.

- Стандартизация и регламентация бюджетного процесса.

- Готовность к различным вариантам воплощения в жизнь поставленных планов.

- Бюджетирование должно касаться абсолютно всех бизнес-процессов, подразделений и участников. Если какая-то сфера выпадет, то это не будет работать.

- Ориентация на конкретные и измеримые цели.

Данными системы бюджетирования пользуются большинство руководителей компании. Плановые показатели должны быть понятны руководителям, а фактические данные собираться точно в такой же системе аналитики как и планы, иначе не будет возможности сравнить план и факт. Система бюджетирования должна быть формализована, только так можно обеспечить одинаковое понимание всеми участниками процесса. Процесс формального описания «правил игры» по составлению бюджета называерся регламентация бюджетирования. Регламент бюджета описывает что именно понимается под той или иной статьей доходов или затрат.

Применение DMAIC в бюджетировании

Так называемая методология DMAIC, применяется управленцами в самых разных отраслях бизнеса. Она помогает постоянно улучшать бизнес-процессы, решать различные проблемы, достигать цели отдельных проектов и в конечном итоге повышать эффективность работы всего предприятия. Ее суть заключается в так называемом колесе управленческих решений, которое состоит из пяти этапов: Определение (Define), Измерение (Measure), Анализ (Analyze), Улучшение (Improve) и Контроль (Control). Рассмотрим, как эта методология применяется в случае бюджетирования.

- Определение ресурсов. Первым этапом составление бюджета должен стать ответ на вопрос — какую проблемы и какой ценой мы хотим решить? Также на этом этапе назначаются главные метрики и KPI, которые будут показывать насколько мы подошли к ее решению. Затем составить прогнозный бюджет на каждый из бизнес-процессов и приступить и к их выполнению.

- Измерение эффективности затрат. На втором этапе можно например понять, насколько выполнены планы по доходам и не допущен ли перерасход по сравнению с запланированными показателями.

- Проанализировать причины. Третий этап, основанный на бюджетной аналитике, дает ответ где в финансовом смысле оказалась компания и по каким причинам произошло.

- Когда причины отклонений определены наступает этап корректировки, улучшения бюджетов для того чтобы в итоге добится поставленных целей.

- На финальном цикле управленческого цикла следует убедится, что корректировки бюджета принесли результаты, с учетом факторов корректировки на предыдущем этапе.

Оперативный контроль бюджетов: ожидаемый бюджет

Период планирования и анализа чаще всего один месяц. Период планирования и сбора фактических данных размером месяц означает, что в отчете отображается план на месяц, а фактический результат обновляется ежедневно. Точно понять, выполняем ли мы план или нет в течение месяца не просто, а хороший руководитель думает о выполнении до завершения месяца, а не после.

Для максимального ускорения “управленческого колеса” завершающий, пятый контрольный этап, должен приходится не на конец месяца, как можно было бы предположить. Лучше всего, понять это заранее, скажем в двадцатых числах месяца. Для этого существует механизм оценки ожидаемого исполнения бюджетов, позволяющий, исходя из фактического состояния дел, запланированных доходов и затрат, с высокой долей вероятности предполагать с какими результатами будет закончен месяц для компании.

Ожидаемый бюджет — это расчетное значение факта, которое пересчитывается каждый день. Сумма ожидаемого бюджета для каждого дня состоит из двух частей: фактического результата, на данный день + доля плана за оставшиеся дни до конца месяца.

Использование ожидаемого бюджета позволяет понимать на любой день месяца оценку выполнения, которую стоит ожидать в текущем месяце. Сервис Финоко позволяет настроить расчет ожидаемого бюджета в автоматическом режиме для любого из отчетов.

Второй способ оценить выполнение плана на текущий момент является использование расчетного значения плана, пересчитанного на текущий день месяца. При использовании текущего плана в отчете используется реальное значение фактических результатов, который сравнивается и долей плана на текущий день. В сервисе Финоко есть возможность создания сценария расчетного плана на основе уже утвержденного плана в котором будет автоматически пересчитываться доля плана на текущий день месяца.

Понимание реальной ситуации на таком горизонте планирования поможет быстро скорректировать те или иные статьи бюджетов и, следовательно, разумней распоряжатся деньгами. Механизм оценки ожидаемого исполнения оперативных бюджетов, успешно реализован в сервисе управленческого учета Финоко.

Главные задачи системы бюджетирования

Если подытожить вышесказанное, то грамотно выстроенная система бюджетирования дает компании следующий набор преимуществ:

- В режиме реального времени можно оценивать финансовое состояние бизнеса в разрезе центров ответственности и отдельных процессов.

- Поставленные компаний цели становятся более прозрачными и достижимыми.

- Бизнес получает набор планов разной срочности, подкрепленных реалистичными бюджетами.

- Контроль выполнения бюджетов становится более объективным.

- В компании формируется ресурсные цепочки, поддающиеся оптимизации.

- Система мотивации персонала становится более понятной для коллектива.

- Гибкое управление каждым подразделением компании.

- Оперативные корректировки бюджетов при появлении первых признаков возможных отклонений от поставленных планов.

- В целом бизнес становится более прозрачным, управляемым и прогнозируемым.

Таким образом, бюджетные системы позволяют гораздо лучше планировать стратегию развития компании, а также быстрее реагировать на тактические вызовы. Например, такие как обострение конкуренции или изменение рыночной конъюнктуры.

Внедрение бюджетирования координирует бизнес-процессы различных подразделений, что позволяет удерживать затраты на заданном уровне, в течении месяца или всего года. В конечном итоге, продуманное бюджетирование должно работать на наиболее эффективное распределение ресурсов компании. При этом система оценивает производительность бизнеса в виде понятных, измеримых и достижимых метрик. И еще раз напомним, что бюджет это живой документ с которым нужно работать не реже одного раза в месяц, в чем вам поможет система автоматизации управленческого учета Финоко.

Источник: www.finoko.ru

Автоматизация процесса бюджетирования в компании

Бюджетирование – основной инструмент прогнозирования деятельности компании, управления финансовыми потоками, контроля издержек и достижения финансовых результатов. Бюджеты позволяют согласовывать деятельность различных центров финансового учета (ЦФУ) внутри компании, контролировать вклад отдельных структурных единиц в достижение целей и выполнение задач компании.

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

В большинстве случаев бюджетирование компании состоит из трех бюджетов:

- Бюджет доходов и расходов (БДР)

- Бюджет движении денежных средств (БДДС)

- Бюджет баланса (или Бюджет по балансовому листу, ББЛ).

Формы бюджетов могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям), консолидированные или составленные для каждого ЦФУ – в зависимости от потребности финансового менеджмента в компании.

Процесс бюджетирования подразумевает обработку огромного объема информации, поэтому для корректного составления бюджетов, оптимизации этого процесса и контроля выполнения применяются различные системы автоматизации бюджетного учета.

Когда требуется автоматизация бюджетного процесса?

Планирование и контроль эффективности деятельности и ликвидности компании основывается на систематическом составлении бюджетов. Весь процесс состоит из следующих этапов:

- Подготовка и согласование прогнозов деятельности ЦФУ.

- Консолидация бюджетов и утверждение KPI организации на бюджетный период.

- Контроль исполнения бюджетов по ЦФУ и достижения общих KPI.

- Анализ отклонений, составление отчетов о выполнении бюджетов.

Для повышения эффективности составления и контроля выполнения бюджетов используется комплексная автоматизация бюджетирования, которая позволяет сформировать взаимосвязанную финансовую модель предприятия.

Автоматизированная система бюджетирования позволяет решить три проблемы:

- Отсутствие гибкости системы бюджетирования – автоматизированная система позволяет снизить издержки на корректировку процесса бюджетирования при различных внешних и внутренних изменениях деятельности компании.

- Непрозрачность составления и контроля бюджетов – работа автоматизированной системы четко регламентирована и должна соответствовать бюджетному процессу, существующему внутри компании, а также допускать сквозной контроль ее деятельности.

- Избыточная сложность бюджетирования – использование системы должно повышать уровень финансового планирования и управленческих решений в целом, оставаясь доступным инструментов для рядовых специалистов.

Простейшая система для автоматизации бюджетирования и планирования на предприятии – программа Excel. Главный ее плюс состоит в том, что программу очень легко настроить на специфику практически любого предприятия, вне зависимости от его отраслевой принадлежности, размеров и организационной структуры.

В то же время бюджетирования на базе Excel имеет ряд недостатков:

- Невозможность коллективной работы

- Ручная консолидация данных

- Отсутствие гибкой настройки доступа к данным

- Низкая производительность и отказоустойчивость при работе с большими отчетами

- Минимальные возможности по интеграции с другими учетными системами

Несмотря на все минусы Excel первоначальная автоматизация управленческого учета и бюджетирования, наработка методологии управленческого учета на конкретном предприятии, формирование требований к ключевым показателям бизнеса производятся с помощью этой программы.

По мере роста компании, требований, предъявляемых к управленческому учету, увеличения детализации аналитик бюджетирования, Excel заменяют на специализированную программу. При этом проект внедрения может включать в себя пересмотр текущей методологии бюджетирования и управленческого учета. Реализация проекта по внедрению системы автоматизации бюджетирования и формирование методологической основы управленческого учета зависит от того, какой из этих этапов компания будет выполнять в первую очередь.

Модели внедрения автоматизации системы бюджетирования

Проект автоматизации бюджетирования в любом случае должен начинаться с этапа анализа текущего состояния процесса бюджетирования и формирования управленческой отчетности. После этого можно сформировать общие требования и концепцию системы бюджетирования.

Затем можно использовать различные модели внедрения. Каждый из подходов имеет свои плюсы и минусы и ограничения по применению.

- Программный продукт – методология учета

Здесь сначала подбирают средства автоматизации, а на основе выбранной программы формируют финансовую модель и методологию. Но при выборе модели «программа – методология», необходимо убедиться, что заложенная в программу методология соответствует потребностям самой компании. В противном случае, несмотря на потраченные ресурсы, программа может так и не заработать.