Подробно разбираем, когда служба безопасности блокирует карту, может ли банк заблокировать счет и что делать, если его проверяют по .

10 октября 2022

В начале — несколько важных деталей

Расскажем про несколько основных понятий, которые помогут вам разобраться в банковских терминах и законах.

Карта отличается от счета

Счет — это как бы учетная запись в банке, которая содержит информацию о деньгах. Например, счет используют, когда переводят деньги по реквизитам: работодатель так перечисляет зарплату, а государство — социальные выплаты.

Карта нужна в повседневной жизни для пользования деньгами на счете. По сути, это посредник между счетом и вами. К одному счету может быть привязано несколько карт с разными платежными системами или для разных целей.

Карту можно перевыпускать сколько угодно раз — при этом старая карта блокируется, а новая привязывается к тому же счету. Номер карты, и срок действия обновятся, а реквизиты счета не изменятся.

Карту могут заблокировать, а счет — нет

Когда банк может заблокировать карту?

Банк может заблокировать карту, когда деньгам угрожает опасность. Например, мошенники взломали сервис, где расплачивался клиент, и украли ее данные. Еще карту блокируют по запросу клиента, если она была украдена или утеряна. Заблокированную карту тут же перевыпускают.

Счета банк не блокирует — и не имеет права это делать по закону. Но в некоторых ситуациях он может накладывать ограничения на операции или обслуживание. Клиент такие ограничения воспринимает как блокировку: фактически пользоваться деньгами на счете проблематично. Например, могут запретить снятие наличных, переводы другим лицам, покупки или выставить лимит, больше которого нельзя потратить. Это происходит в крайних ситуациях, если после проверки зафиксировано нарушение или счет был арестован судебными приставами.

В России банки обязаны проверять операции физических и юридических лиц на соответствие закону о противодействии легализации незаконных доходов — закону от 07.08.2001 №

Банк никогда не ограничит обслуживание без предупреждения — перед этим будет проверка операций по счету, и он поможет ее пройти. Чаще всего, проверка проходит незаметно для клиента.

Банк запрашивает документы, только если нужно подтверждение операции. Например, спросит, куда и за что перевели деньги. Это называется объяснить экономический смысл операции. Но банк проверяет не все операции — только спорные с точки зрения закона. В любом случае банк помогает пройти проверку, чтобы в дальнейшем клиенты совершали операции без риска.

Может заблокировать карту

- Данные украли

- Клиент потерял карту

- Данные скомпрометированы

- Есть риск несанкционированного доступа к деньгам

Может ограничить обслуживание

- Нарушение — непонятно, откуда деньги пришли и куда были потрачены

- Арест счета судебными приставами

Теперь разберем каждую ситуацию подробнее.

Блокировка карты или операции

Заблокировали карту Сбербанка за подозрительные операции. Что это значит? И что делать?

Банк блокирует карту по просьбе клиента или если подозревает, что она или ее данные попали к мошенникам.

Банк понимает, что узнал данные карты, несколькими способами:

- есть подозрительные действия, которые клиент не совершал;

- клиент сообщил, что потерял карту;

- банк узнал о компрометации данных на ресурсе.

Компрометация простыми словами — это слив данных. Например, сайт, на котором пользователи платили картой, взломали. В Тинькофф данные в сети в автоматическом режиме мониторят алгоритмы безопасности. К примеру, отслеживают сливы и утечки в сети, не попали ли в них карты банка.

Если вдруг засветились карты или другие данные клиентов, то служба безопасности связывается с ними и перевыпускает карты. Дополнительно ищут, откуда могла произойти утечка, чтобы защитить клиентов от подобных ресурсов.

Еще на безопасность проверяются операции. Это тоже происходит автоматически, практически без участия людей.

Вот примеры, какие детали насторожат алгоритм:

- нетипичный перевод или платеж — например, перевод крупной суммы незнакомцу;

- подозрительный получатель перевода — например, по номеру телефона, который есть в черном списке банка или на который жаловались другие клиенты;

- небезопасный сайт для оплаты — например, протоколы домена не соответствуют защите, и данные карты могут украсть.

Еще система защиты анализирует совокупность других факторов: геолокацию и время, сумму и получателя, чтобы определить потенциально опасные для клиента операции.

Иногда сотрудник банка может перезвонить, если видит подозрительную операцию, и уточнить, сами вы переводите деньги или вас заставляет. Заподозрив мошенничество, сотрудник все проверит и попытается отговорить. Но если клиент настаивает на переводе или оплате, мы не вправе отказать.

Как дополнительно защитить свою карту

Есть несколько простых способов, которые настраиваются в приложении Тинькофф.

Подключите связь от Тинькофф Мобайла и сделайте этот номер основным в банке. Мобильный оператор вместе с банком защищает ваши деньги: не принимает звонки с подменой номера, блокирует СМС-спам и прерывает звонки мошенников, если видит их номера в базе данных.

Если телефон на iOS, подключите бесплатный определитель номера. Определитель покажет, что телефон принадлежит мошенникам, спамерам или что это полезный звонок. Категория появится на экране во время вызова.

Настройте телефонного секретаря Олега. Тогда входящие звонки, на которые вы не отвечаете, переадресуются ему: секретарь спросит, что передать, запишет разговор и пришлет запись и расшифровку звонка в чат приложения Тинькофф. Если позвонят мошенники, Олег их распознает. Вы сможете проигнорировать звонок с неизвестного номера и по расшифровке узнать, кто звонит.

Установите лимит на траты. Так мошенники не смогут списать с карты больше установленного лимита, даже если получат доступ к ее данным. Если понадобится, лимит можно снять или увеличить в приложении в два клика.

Звоните в банк, если сомневаетесь. Если поступил подозрительный звонок и просит сделать с вашим счетом, например снять деньги или перевести их на защищенный счет, возьмите паузу и перезвоните в банк. Мы проверим, кто звонил, и поможем сориентироваться.

Если потеряли карту, заблокируйте ее в приложении, личном кабинете на tinkoff.ru или позвоните в поддержку по номеру . Еще можно заморозить карту — это пригодится, если не уверены, что потеряли ее, и хотите ограничить доступ к деньгам на время. Самостоятельно заморозить карту можно в приложении или личном кабинете. Если карта найдется, тут же ее разморозите.

Если потеряли телефон, свяжитесь с поддержкой по номеру — банк заблокирует доступ в приложение, чтобы злоумышленники не воспользовались вашими счетами и картами.

Бесплатный курс по безопасности

Научитесь распознавать мошенников и не вестись на их манипуляции

Ограничение обслуживания счета

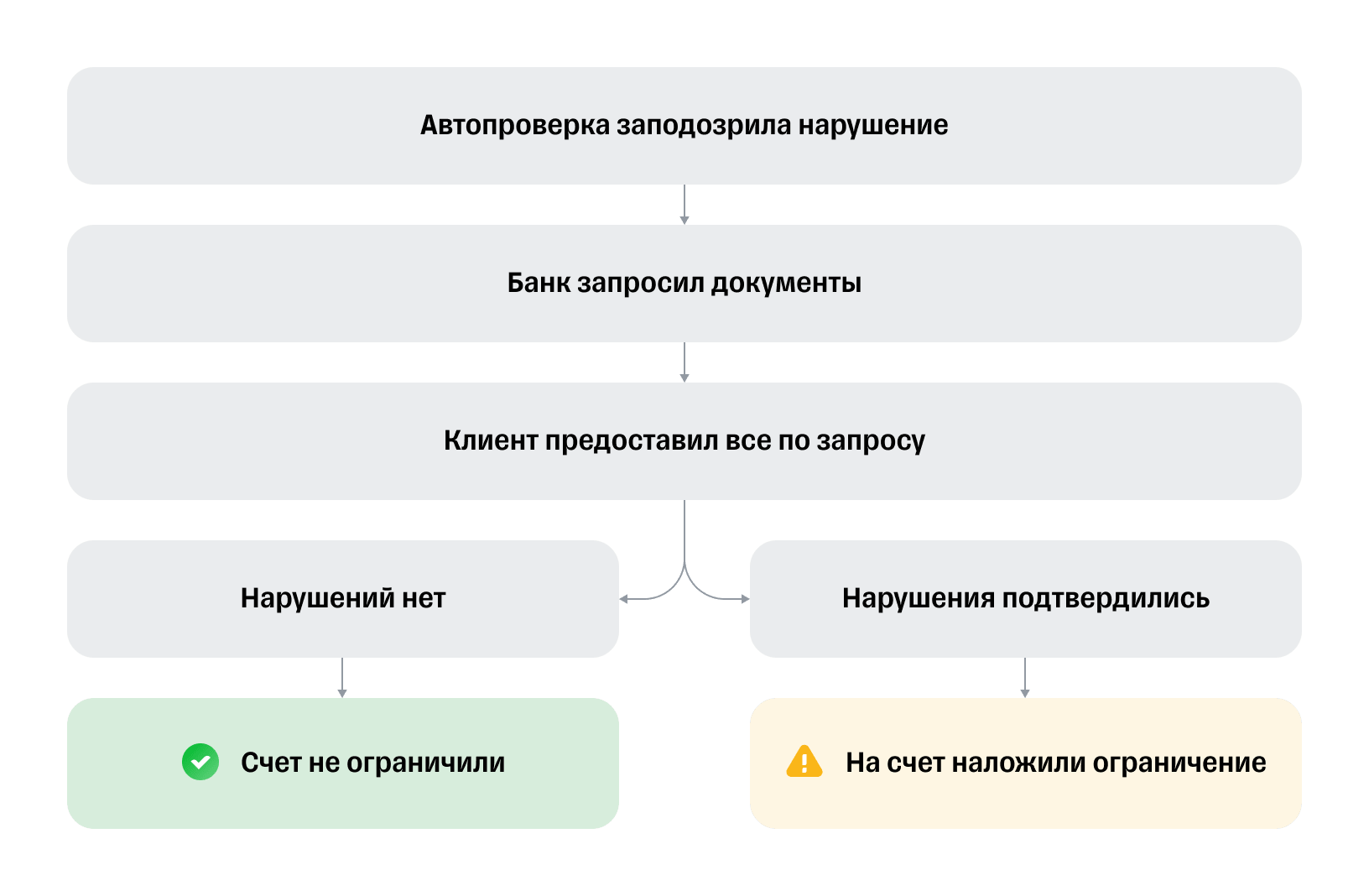

Банк должен проверять операции по закону. Этим занимается сервис автопроверки. Если операцию нужно уточнить, банк свяжется с клиентом и запросит документы для подтверждения. Когда документы получены, начнется проверка.

Проверка не означает ограничение обслуживания. Сначала специалисты вручную проверят все документы для подтверждения операции и подскажут, где взять те, которых не хватает. Счет ограничат, только если проверку пройти не удастся.

То есть это может случиться только в одном случае — если вы не смогли обосновать и подтвердить документами, как и зачем ушли или были получены деньги.

Для подтверждения операций нужны документы — фото или сканы. Банк не передает эту информацию никуда и не использует в своих целях — все данные клиентов защищены банковской тайной.

Банк обязан начать проверку в таких ситуациях.

Большое количество одинаковых переводов. Если на карту регулярно приходят деньги от разных людей или из разных регионов, которые не регистрируются как доход, эта операция подозрительна. При этом если у клиента есть статус самозанятого или ИП, то вопросов у банка не возникнет. Получать в таком случае деньги за работу на карту можно — отчет по ним банк увидит в ФНС при уплате налога.

Пример. Если оплатить за всех счет в ресторане, а потом собрать деньги с каждого, это не вызовет вопросов: банк видит факт оплаты и видит сбор. Другое дело, если открыть автокофейню без регистрации и получать деньги на карту. Банк увидит регулярные поступления ровными суммами и будет обязан начать проверку, чтобы убедиться, что нет ухода от налогов.

Крупное пополнение наличными и сразу перевод себе в другой банк или другому человеку. Банк может попросить подтверждение, чтобы убедиться, что деньги получены законным путем, например как гонорар или наследство. Без подтверждения такие операции выглядят подозрительно: фирма уходит от налогов и не проводит выручку через кассу. Дополнительно банк попросит информацию о том, куда расходуются средства или зачем совершается перевод. Это нужно, чтобы убедиться, что траты законны.

Сбор крупной суммы на личную карту. Часто такие сборы организуют, чтобы отправить деньги на благотворительность. Публикуют пост в соцсетях с номером карты, собирают пожертвования, а потом отправляют деньги в другой банк — тоже на номер карты. Банк присмотрится к такой операции, потому что она подпадает под закон : по операции нет отчета и непонятно, куда в итоге ушли деньги.

Пример. Если собирать на корпоратив, путешествие или подарок, то это не привлечет внимания: банк видит, что деньги собирались на отдельный счет и потом пошли на оплату брони или покупку.

Могут ли заблокировать бизнес карту сбербанка

ПО ЗАКОНУ

4 МИН

Мифы о блокировке по 115-ФЗ

Согласно 115-ФЗ, банки обязаны отслеживать операции по счетам и ограничивать те, которые соответствуют критериям сомнительных. В быту такие действия называют «блокировкой счёта». В этой статье разбираем распространённые мифы об ограничении операций по счёту. И рассказываем, как на самом деле работают банки в рамках 115-ФЗ , направленного против отмывания доходов, полученных преступным путём, и финансирования терроризма.

Спойлер: законопослушным клиентам опасаться нечего

Банк может ограничить любые операции по счёту без предупреждения и веских оснований

Банк анализирует уже совершенные операции клиентов. Это могут быть как абсолютно законные операции — например, покупка или продажа валюты, покупка ценных бумаг за наличные, открытие вклада на третье лицо, — так и «подозрительные» операции, предположительно связанные с легализацией доходов, полученных преступным путем.

Если характер операций по счёту вызывает вопросы, банк в обязательном порядке в разумные сроки попросит прояснить их суть. Дистанционное обслуживание счёта будет ограничено только если клиент не выйдет на связь с банком или не предоставит документы, подтверждающие реальность бизнеса. Сам счёт при этом заблокирован не будет.

Если ещё до проведения операции у банка появилось подозрение, что она совершается с целью отмывания дохода, банк может отказаться её проводить.

Такие меры не прихоть банка, а требование законодательства и нормативно-правовых актов ЦБ, которые необходимо соблюдать: в последние годы именно нарушения 115-ФЗ часто становятся причиной отзыва банковских лицензий.

Банк использует 115-ФЗ, чтобы избавиться от неугодных и неприбыльных клиентов

Для банка важен любой клиент, будь то малый бизнес или крупный монополист. К сожалению, некоторые клиенты открывают счёт только с целью проводить незаконные операции. Из-за них у банка возникают проблемы с регулятором — Центральным банком. Цель банка — поддерживать реально и добросовестно работающий бизнес, исключив своё взаимодействие с недобросовестными клиентами.

Банк может признать сомнительной любую операцию по счёту

Центробанк установил перечень признаков, по которым банки могут классифицировать операции по счёту как сомнительные или не имеющие экономического смысла. С этим перечнем банки и сверяют каждую операцию.

Например, предприниматель покупает товар по большей цене и тут же продает его по меньшей, регулярно переводит деньги со счёта предприятия на личный счёт или снимает крупные суммы наличных на прочие цели. Подозрения могут вызвать также операции, несвойственные основному виду деятельности предпринимателя (существуют коды ОКВЭД, по которым банк, госорганы и контрагенты предпринимателя определяют вид деятельности бизнеса). Если компания зарегистрирована как перевозчик, но при этом оплачивает услуги пошива одежды — у банка могут возникнуть вопросы.

Подробнее о правилах ведения безопасного бизнеса и способах выстраивания доверительных отношений с банком можно узнать в разделе «Как избежать ограничения операций по счёту»

Статью актуализировали 12 июля 2022

Источник: www.sberbank.ru

Сбербанк чаще стал блокировать карты – что говорит закон?

В последнее время все больше появляется информации о блокировки банковских карт, а также денежных переводов. Говорят, даже перевод в 1000 рублей может вызвать подозрение у банка. Особенно трепетно к переводам относится один из ведущих банков нашей страны — Сбербанк России.

Чем объясняет блокировки Сбербанк?

Поскольку самым популярным банком у населения является именно Сбербанк, то рассмотрим на его примере, из-за чего вообще происходят ограничения, и что в самом банке об этом говорят. В последнее время действительно участились случаи блокировки банковских карт, а также денежных переводов между физическими лицами, даже если сумма не столь велика.

В Сбербанке говорят, что такие ситуации происходят, поскольку срабатывает служба безопасности банка. Если с карты часто снимаются денежные средства (например, свыше 10 операций в течение нескольких часов), то это вызывает определенные подозрения, в связи с чем, банку нужно убедиться, что это не связано с мошенниками. При этом, как утверждают в Сбербанке, если перевод осуществляется на небольшую сумму, то система безопасности на это не реагирует, за исключением частых переводов (например, перевод на 1000 рублей 25 раз подряд). Видимо из-за этого и появилась информация в СМИ о том, что если перевод до 1000 рублей, то и его могут заблокировать.

В банках говорят и по-другому. Блокировка транзакции связана не с суммой, а с характером перевода. При подозрениях перевод может быть заблокирован вне зависимости от суммы на время проверки в соответствии с законодательством РФ — Примеч. ред.

Также, согласно действующим правилам, если на карту поступает сумма свыше 600 000 рублей, то банк в обязательном порядке проверяет законность поступления этих денежных средств, в связи с чем карта может быть временно заблокирована до получения банком информации об источниках получения денежных средств.

Что говорит закон по поводу ограничения переводов

При блокировке переводов банк руководствуется Федеральным законом № 167 от 27.06.2018 года «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия хищению денежных средств», который разрешает банкам в срок до 2 рабочих дней (согласно ст. 3 данного закона) приостановить перевод денежных средств.

Тут стоит отметить, что речь не идет о блокировке карты как таковой, речь идет только о блокировки перевода. После чего банк обязан незамедлительно связаться с клиентом для подтверждения его волеизъявления на перевод. Если клиент подтверждает, что перевод осуществляется по его инициативе, то банк обязан немедленно снять ограничения. Если же в течение 2 рабочих дней, ответа не последует, то банк автоматически обязан снять блокировку.

Причем банк самостоятельно определяет критерии «подозрительной» операции. Например, на протяжении длительного времени клиент равномерно осуществляет списание средств до 2-3 тысяч рублей в месяц, а тут в один момент решил сделать перевод более 30 тысяч рублей. Такая операция с высокой долей вероятности вызовет подозрение у банка.

Также нужно знать, что, согласно вышеуказанному закону, банк не вправе требовать документов у клиента для подтверждения перевода. В последнее время, банки, в том числе и Сбербанк России, требуют представить документы, которые обосновывают перевод денежных средств. С точки зрения закона, это неправомерно. Банк должен получить лишь подтверждение, что клиент по своей инициативе осуществляет перевод, и что это делают не мошенники, про обязанность предоставления каких-либо документов, в законе ни слова нет. Центральный банк также подтвердил данную позицию и рекомендовал в подобном случае обращаться в суд за защитой своих прав и законных интересов.

Как обезопасить себя от блокировок

- По возможности избежать снятия крупных сумм с банковской карты.

- Также, если расплачиваться банковской картой, то такие операции подозрений у банка не вызывают.

- Если все же нужно снять крупную сумму с карты, лучше заранее уведомить банк об этом, в таком случае, это снизит вероятность блокировки.

- Если нужно осуществить перевод крупной суммы, то самый лучший способ избежать блокировки, это осуществить перевод непосредственно в отделении банка, в таком случае можно сразу ответить на все вопросы, если таковые возникнут у банка.

Конечно, с одной стороны, увеличения контроля связано с безопасностью клиентов банка и защитой их от мошенничества, но, с другой стороны, способны вызвать серьезные неудобства. В связи с чем возникает вопрос, стоит ли вообще держать денежные средства на картах, и не удобнее ли хранить свои денежки наличными дома.

- блокировка счетов

- банк Сбербанк России

Источник: www.klerk.ru