Необходимость принятия самостоятельного закона о введении налога на игорный бизнес вызвана в первую очередь тем, что в указанной сфере деятельности весьма сложно контролировать правильность ведения бухгалтерского учета и формирования налоговой базы в форме валового дохода. Поэтому, несмотря на масштабные денежные обороты и достаточно высокий уровень доходности предприятий, осуществляющих игорный бизнес, поступления налогов в этой сфере были очень низкими. В связи с этим встал вопрос о необходимости коренного пересмотра подхода к налогообложению в этой отрасли.

Налог на игорный бизнес построен на принципиально иной, нежели другие налоги, основе. Суть нового подхода состоит в том, что этот налог базируется на принципе вмененного дохода, когда государство, учитывая невозможность полного учета всех доходов, отказывается от него и устанавливает налог исходя из расчета возможного дохода различных видов игровых учреждений, принуждая налогоплательщика платить налог исходя из условно определенного дохода.

Работают ли игорные заведения Киева после запрета — рейд Фактов ICTV

Естественно, что доход в этом случае не может являться налоговой базой, и объектом обложения этим налогом являются принципиально иные показатели, не связанные напрямую с финансово-хозяйственной деятельностью. Плательщиками налога на игорный бизнес являются организации и индивидуальные предприниматели, осуществляющие деятельность в сфере игорного бизнеса (ст.

365 Налогового кодекса РФ) [5]. Организации и предприниматели, занимающиеся игорным бизнесом, не вправе применять упрощенную систему налогообложения (пап. 9 п. 3 ст. 346 Налогового кодекса РФ). Если же помимо игорного бизнеса они осуществляют иные виды деятельности, то по этим видам применяется обычная система налогообложения (в соответствующих случаях – система налогообложения единым налогом на вмененный доход).

Объектами налогообложения признаются:

2) игровой автомат;

3) касса тотализатора;

4) касса букмекерской конторы.

По каждому из объектов налогообложения, указанных в статье 366 Налогового Кодекса [5], налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения. Налоговым периодом признается календарный месяц. Налоговые ставки устанавливаются законами субъектов Российской Федерации в следующих пределах:

1) за один игровой стол — от 25000 до 125000 рублей;

2) за один игровой автомат — от 1500 до 7500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы — от 25000 до 125000 рублей.

В случае, если ставки налогов не установлены законами субъектов Российской Федерации, ставки налогов устанавливаются в следующих размерах:

1) за один игровой стол — 25000 рублей;

2) за один игровой автомат — 1500 рублей;

3) за одну кассу тотализатора или одну кассу букмекерской конторы — 25000 рублей.

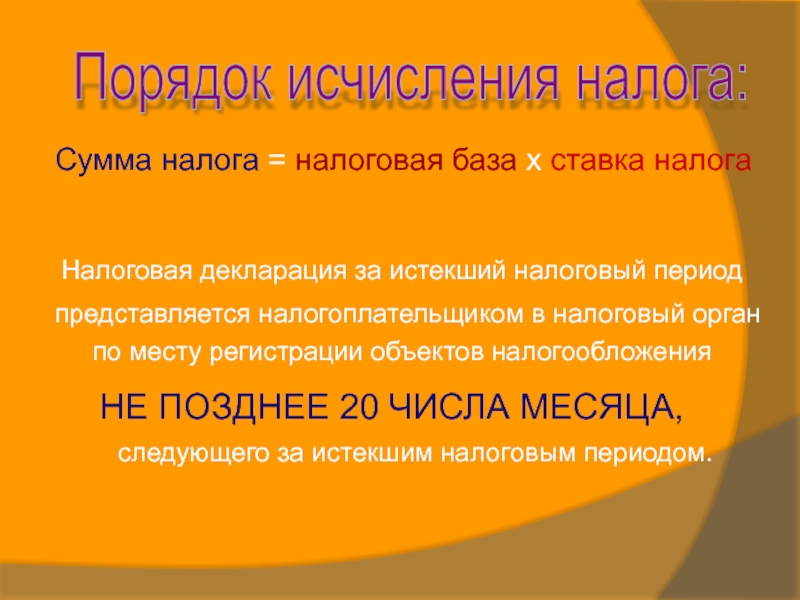

Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базы, установленной по каждому объекту налогообложения, и ставки налога, установленной для каждого объекта налогообложения. В случае, если один игровой стол имеет более одного игрового поля, ставка налога по указанному игровому столу увеличивается кратно количеству игровых полей.

Деловая игра на тему «Налог на игорный бизнес» ст.преподаватель, магистр Копбулсынова Б.К.

Налоговая декларация за истекший налоговый период представляется налогоплательщиком в налоговый орган по месту регистрации объектов налогообложения, если иное не предусмотрено настоящим пунктом, не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Форма налоговой декларации утверждается Министерством финансов Российской Федерации (Приложение А).

Налогоплательщики, в соответствии со статьей 83 Налогового Кодекса отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. При установке нового объекта (объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. При установке нового объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту (объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения. При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и одной второй ставки налога, установленной для этих объектов налогообложения. Налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения, указанных в пункте 1 статьи 366 Налогового Кодекса, не позднее срока, установленного для подачи налоговой декларации за соответствующий налоговый период, в соответствии со статьей 370 Налогового Кодекса [5].

Таким образом, налог на игорный бизнес построен на принципиально иной, нежели другие налоги, основе. Он базируется на принципе вмененного дохода, когда устанавливается налог исходя из расчета возможного дохода различных видов игровых учреждений. Доход не является налоговой базой, и объектом обложения этим налогом являются принципиально иные показатели, не связанные напрямую с финансово-хозяйственной деятельностью.

Статья 358. Объект налогообложения

1. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

2. Не являются объектом налогообложения:

1) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; 6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

2) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

Рассчитаем налог:

1) Грузовой автомобиль ЗИЛ с мощностью двигателя 280 л. с;

8,50 руб. (ставка в НК) *280 л. с. =2380

2) Легковой автомобиль с мощностью двигателя 140 л. с, (Налог исчисляется за два месяца)

3) моторная лодки с мощностью двигателя 12 л. с (Начисляется за 8 месяцев)

(10*12л. с.) /12*8 =1.25

4) Сложим результаты: 2380+20,42 +1.25=2401,67

Источник: www.megapredmet.ru

Презентация на тему Налог на игорный бизнес

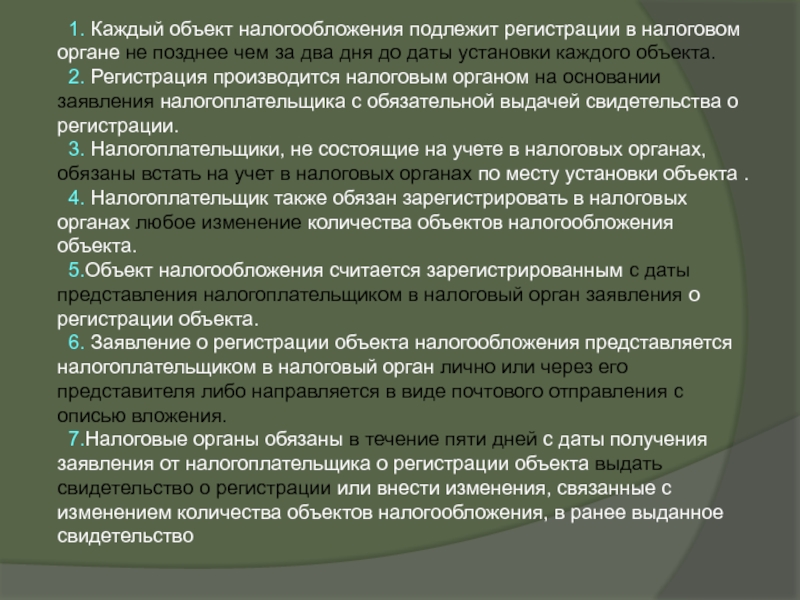

два дня до даты установки каждого объекта.

2. Регистрация производится налоговым органом на основании заявления налогоплательщика с обязательной выдачей свидетельства о регистрации.

3. Налогоплательщики, не состоящие на учете в налоговых органах, обязаны встать на учет в налоговых органах по месту установки объекта .

4. Налогоплательщик также обязан зарегистрировать в налоговых органах любое изменение количества объектов налогообложения объекта.

5.Объект налогообложения считается зарегистрированным с даты представления налогоплательщиком в налоговый орган заявления о регистрации объекта.

6. Заявление о регистрации объекта налогообложения представляется налогоплательщиком в налоговый орган лично или через его представителя либо направляется в виде почтового отправления с описью вложения.

7.Налоговые органы обязаны в течение пяти дней с даты получения заявления от налогоплательщика о регистрации объекта выдать свидетельство о регистрации или внести изменения, связанные с изменением количества объектов налогообложения, в ранее выданное свидетельство

Слайд 6Налоговые ставки:

От 25 000 руб

до 125000

руб

1.

2.

От 1500 руб

до 7500 руб

3.

Слайд 7Порядок исчисления налога:

Сумма налога = налоговая

база х ставка налога

Налоговая декларация за истекший

налоговый период

представляется налогоплательщиком в налоговый орган

по месту регистрации объектов налогообложения

НЕ ПОЗДНЕЕ 20 ЧИСЛА МЕСЯЦА,

следующего за истекшим налоговым периодом.

Слайд 8При установке нового объекта налогообложения:

До 15 числа

текущего налогового периода:

Сумма налога = общее кол-во

соотв. объектов (включая новый установ.объкт) * ставка налога

После 15 числа текущего налогового периода:

Сумма налога = кол-во данных объектов * ½ ставки налога

При выбытии объекта налогообложения:

До 15 числа(включительно) текущего налогового периода:

Сумма налога = Кол-во данных объектов * ½ ставки налога

После 15 числа текущего налогового периода:

Сумма налога = Общее кол-во соотв. объектов (включая выбывший объект) * *ставка налога

Источник: thepresentation.ru

Презентация на тему Налог на игорный бизнес

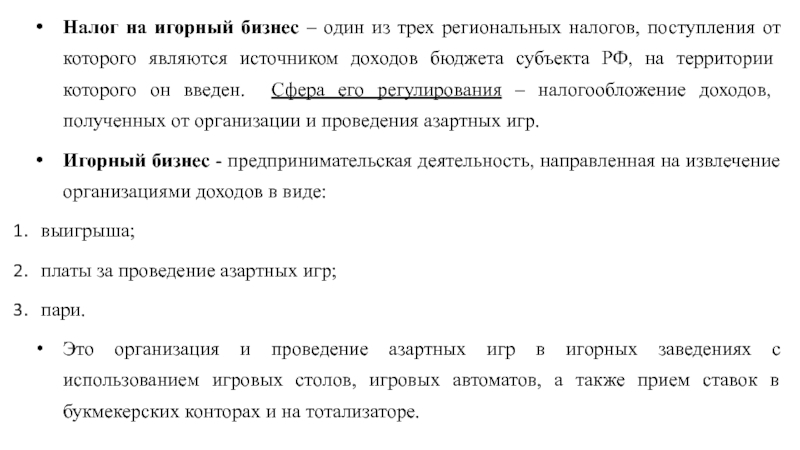

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных

Слайды и текст этой презентации

Слайд 1Налог на игорный бизнес

Выполнил: Шкляев К. О.

Слайд 2Налог на игорный бизнес – один из трех региональных налогов,

поступления от которого являются источником доходов бюджета субъекта РФ, на

территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Игорный бизнес — предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

выигрыша;

платы за проведение азартных игр;

пари.

Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

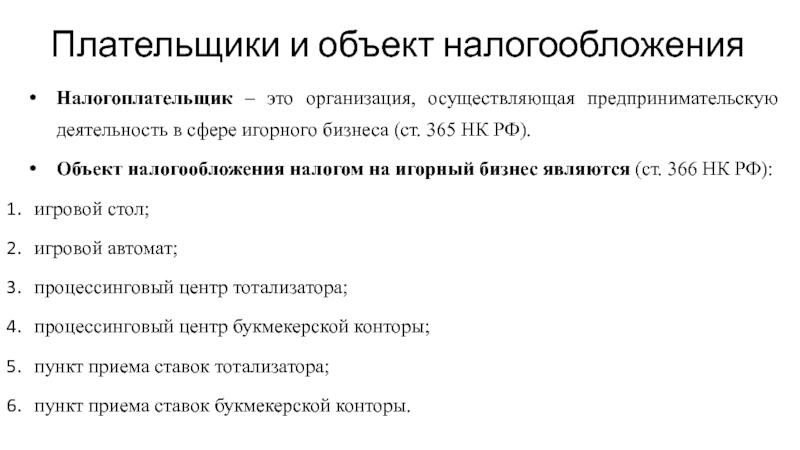

Слайд 3Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность

в сфере игорного бизнеса (ст. 365 НК РФ).

Объект налогообложения налогом

на игорный бизнес являются (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.

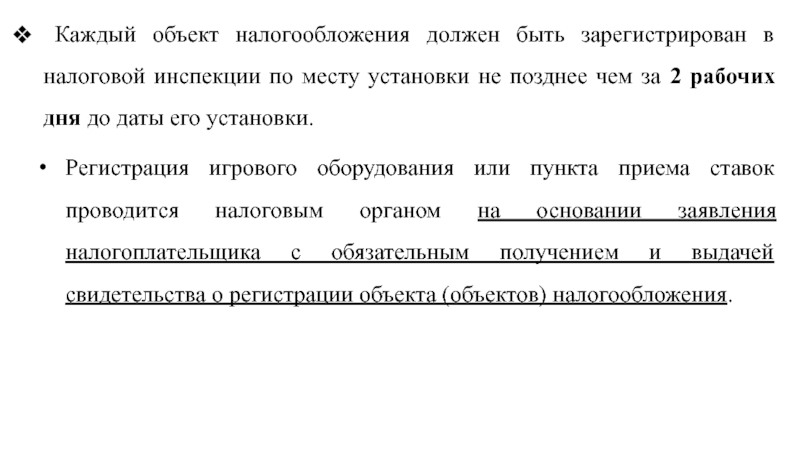

Слайд 4 Каждый объект налогообложения должен быть зарегистрирован в налоговой инспекции

по месту установки не позднее чем за 2 рабочих дня

до даты его установки.

Регистрация игрового оборудования или пункта приема ставок проводится налоговым органом на основании заявления налогоплательщика с обязательным получением и выдачей свидетельства о регистрации объекта (объектов) налогообложения.

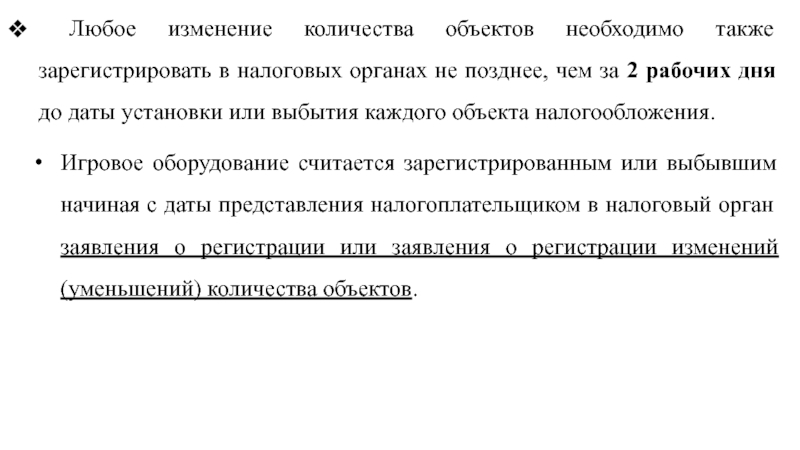

Слайд 5 Любое изменение количества объектов необходимо также зарегистрировать в налоговых

органах не позднее, чем за 2 рабочих дня до даты

установки или выбытия каждого объекта налогообложения.

Игровое оборудование считается зарегистрированным или выбывшим начиная с даты представления налогоплательщиком в налоговый орган заявления о регистрации или заявления о регистрации изменений (уменьшений) количества объектов.

Слайд 6Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения

в следующих пределах (ст. 369 НК РФ):

Предельные размеры налоговых ставок:

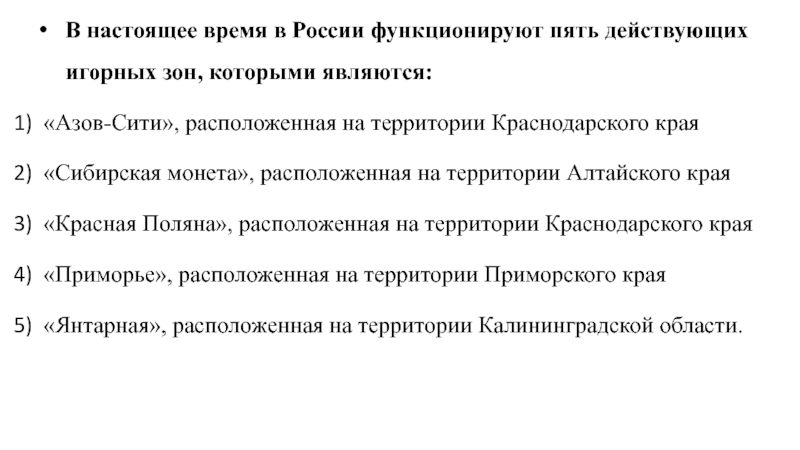

Слайд 7В настоящее время в России функционируют пять действующих игорных зон,

которыми являются:

«Азов-Сити», расположенная на территории Краснодарского края

«Сибирская монета», расположенная на

территории Алтайского края

«Красная Поляна», расположенная на территории Краснодарского края

«Приморье», расположенная на территории Приморского края

«Янтарная», расположенная на территории Калининградской области.

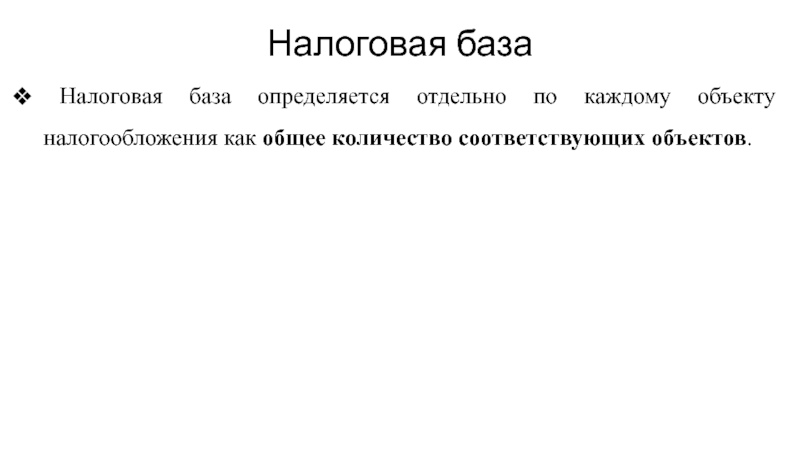

Слайд 8Налоговая база

Налоговая база определяется отдельно по каждому объекту налогообложения

как общее количество соответствующих объектов.

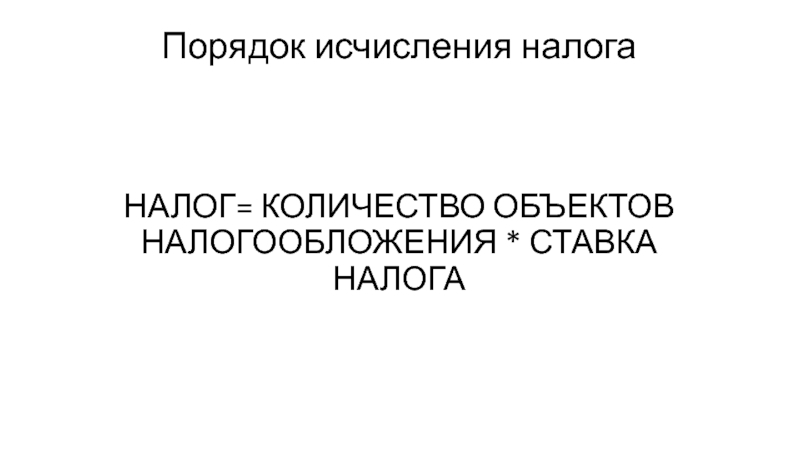

Слайд 9Порядок исчисления налога

НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА НАЛОГА

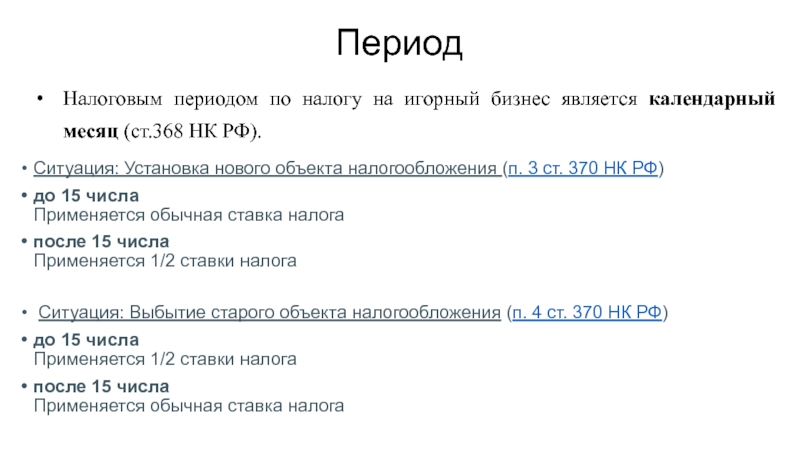

Слайд 10Период

Налоговым периодом по налогу на игорный бизнес является календарный месяц

(ст.368 НК РФ).

Ситуация: Установка нового объекта налогообложения (п. 3 ст.

370 НК РФ)

до 15 числа Применяется обычная ставка налога

после 15 числа Применяется 1/2 ставки налога

Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ)

до 15 числа Применяется 1/2 ставки налога

после 15 числа Применяется обычная ставка налога

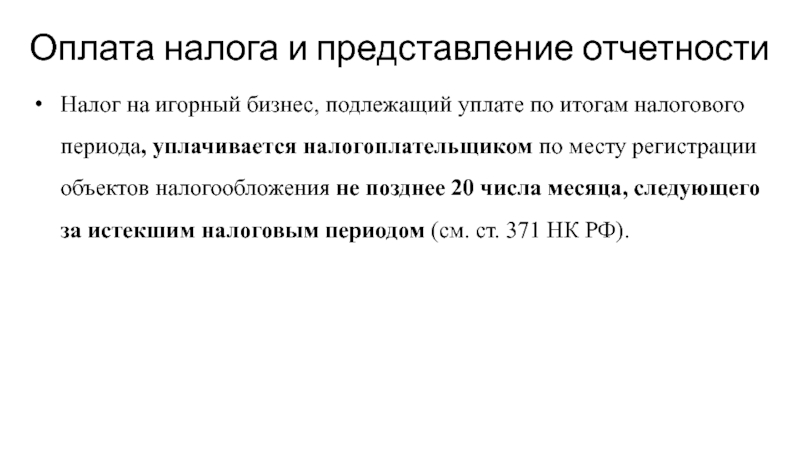

Слайд 11Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате

по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов

налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (см. ст. 371 НК РФ).

Слайд 12Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на

игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком

в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).

Источник: theslide.ru