1. Для целей настоящего Кодекса субъектами малого бизнеса признаются индивидуальные предприниматели и юридические лица-резиденты Республики Казахстан, применяющие специальный налоговый режим для субъектов малого бизнеса.

2. Специальный налоговый режим для субъектов малого бизнеса вправе применять налогоплательщики, соответствующие следующим условиям:

1) среднесписочная численность работников за налоговый период не превышает для специального налогового режима:

на основе упрощенной декларации – 30 человек;

с использованием фиксированного вычета – 50 человек;

2) доход за налоговый период не превышает для специального налогового режима:

на основе патента или с использованием специального мобильного приложения – 3 528-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

на основе упрощенной декларации – 24 038-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

Новый налоговый режим для малого бизнеса

с использованием фиксированного вычета – 144 184-кратный размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года;

При этом в доход, указанный в абзаце третьем части первой настоящего подпункта, не включаются доходы в пределах 70 048-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, полученные индивидуальным предпринимателем путем безналичных расчетов с обязательным применением трехкомпонентной интегрированной системы.

3) не осуществляющие следующие виды деятельности:

производство подакцизных товаров;

хранение и оптовая реализация подакцизных товаров;

реализация отдельных видов нефтепродуктов – бензина, дизельного топлива и мазута;

Действие абзаца шестого подпункта 3) пункта 2 приостановлено до 01.01.2026 в соответствии с Законом РК от 25.12.2017 № 121-VI и в период приостановления данный абзац действует в следующей редакции.

недропользование (за исключением деятельности по недропользованию, осуществляемой на основании лицензии на старательство);

сбор и прием стеклопосуды;

сбор (заготовка), хранение, переработка и реализация лома и отходов цветных и черных металлов;

консультационные и (или) маркетинговые услуги;

деятельность в области бухгалтерского учета или аудита;

финансовая, страховая деятельность и посредническая деятельность страхового брокера и страхового агента;

деятельность в области права, юстиции и правосудия;

аренда и эксплуатация торгового рынка;

Подпункт 3) предусмотрено дополнить абзацем четырнадцатым в соответствии с Законом РК от 06.02.2023 № 196-VII (вводится в действие с 01.01.2024).

сдача в субаренду торговых объектов, относящихся к торговым рынкам, стационарным торговым объектам категории 1, 2 и 3 в соответствии с законодательством Республики Казахстан о регулировании торговой деятельности, а также находящихся на их территории торговых мест, торговых объектов и объектов общественного питания;

деятельность двух и более налогоплательщиков в сфере предоставления гостиничных услуг на территории одной гостиницы или отдельно стоящего нежилого здания, в которых оказываются такие услуги;

деятельность в рамках финансового лизинга.

3. Не вправе применять специальный налоговый режим на основе патента, упрощенной декларации или с использованием специального мобильного приложения и индивидуальные предприниматели и юридические лица, оказывающие услуги на основании агентских договоров (соглашений).

Для целей настоящего пункта под агентскими договорами (соглашениями) понимаются договоры (соглашения) гражданско-правового характера, заключенные в соответствии с законодательством Республики Казахстан, по которым одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны определенные действия от своего имени, но за счет другой стороны либо от имени и за счет другой стороны.

4. Не вправе применять специальный налоговый режим для субъектов малого бизнеса:

1) юридические лица, имеющие структурные подразделения;

2) структурные подразделения юридических лиц;

3) налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах.

В целях налогообложения лиц, применяющих специальные налоговые режимы, иным обособленным структурным подразделением налогоплательщика признается территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, выполняющее часть его функций. Рабочее место считается стационарным, если оно создано на срок более одного месяца.

Положение настоящего подпункта не распространяется на налогоплательщиков, осуществляющих исключительно деятельность по сдаче в имущественный наем (аренду) имущества;

4) юридические лица, в которых доля участия других юридических лиц составляет более 25 процентов;

5) юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего специальный налоговый режим или особенности налогообложения;

6) некоммерческие организации;

7) плательщики налога на игорный бизнес.

5. Для целей настоящей статьи предельный доход индивидуального предпринимателя состоит из:

1) объекта налогообложения, определяемого в соответствии со статьей 681 настоящего Кодекса;

2) доходов в виде прироста стоимости, указанных в статье 330 настоящего Кодекса, возникающих в связи с реализацией и передачей в уставный капитал имущества, являющегося основными средствами индивидуального предпринимателя;

3) дохода, определяемого в соответствии со статьей 366 настоящего Кодекса.

6. Для целей настоящей статьи предельный доход юридического лица состоит из:

1) объекта налогообложения, определяемого в соответствии со статьей 681 настоящего Кодекса;

2) совокупного годового дохода с учетом корректировок, предусмотренных статьей 241 настоящего Кодекса, определяемого соответствии с разделом 7 настоящего Кодекса.

7. Индивидуальный предприниматель, являющийся субъектом малого бизнеса в соответствии с настоящей статьей, при применении специального налогового режима для субъектов малого бизнеса вправе вести налоговый учет в упрощенном порядке, предусмотренном настоящим разделом.

Сноска. Статья 683 с изменениями, внесенными законами РК от 26.12.2018 № 203-VI (вводится в действие с 01.01.2019); от 02.04.2019 № 241-VI (вводится в действие с 01.01.2019); от 24.06. 2021 № 53-VII (вводится в действие с 01.01.2022); от 20.12.2021 № 85-VII (вводятся в действие 01.01.2023); от 21.12.2022 № 165-VII (вводится в действие с 01.01.2023).

Источник: kodeksy-kz.com

Упрощенное Налогообложение в Казахстане — Специальные налоговые режимы

Специальные налоговые режимы – это упрощенные виды уплаты налогов, установленные Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Индивидуальные предприниматели и юридические лица (субъекты малого бизнеса) вправе выбрать только один из нижеперечисленных порядков исчисления и уплаты налогов и представления налоговой отчетности по ним:

· специальный налоговый режим на основе патента;

· специальный налоговый режим на основе упрощенной декларации;

Специальный налоговый режим на основе патента

v Патент — электронный документ, подтверждающий уплату индивидуального подоходного налога (за исключением индивидуального подоходного налога, удерживаемого у источника выплаты), социального налога, обязательных пенсионных взносов и социальных отчислений.

Работа при выборе специального налогового режима на основе патента достаточно проста. Для получения патента течение 10 рабочих дней после получения свидетельства о государственной регистрации Индивидуального предпринимателя, необходимо обратиться в Налоговый орган по месту проживания и написать заявление по соответствующему бланку.

Согласно действующему законодательству специальный налоговый режим на основе патента должен соответствовать следующим требованиям:

Специальный налоговый режим на основе патента не вправе применять:

· юридические лица, имеющие филиалы, представительства;

· филиалы, представительства юридических лиц;

· налогоплательщики, имеющие иные обособленные структурные подразделения и (или) объекты налогообложения в разных населенных пунктах

· юридические лица, в которых доля участия других юридических лиц составляет более 25 процентов

· юридические лица, у которых учредитель или участник одновременно является учредителем или участником другого юридического лица, применяющего специальный налоговый режим;

· налогоплательщики, оказывающие услуги на основании агентских договоров (соглашений).

· организации, осуществляющие деятельность по организации и проведению международной специализированной выставки на территории Республики Казахстан.

Также, согласно Кодексу Республики Казахстан «О налогах и других обязательных платежах в бюджет» имеются ограничения в связи с определенным видом деятельности:

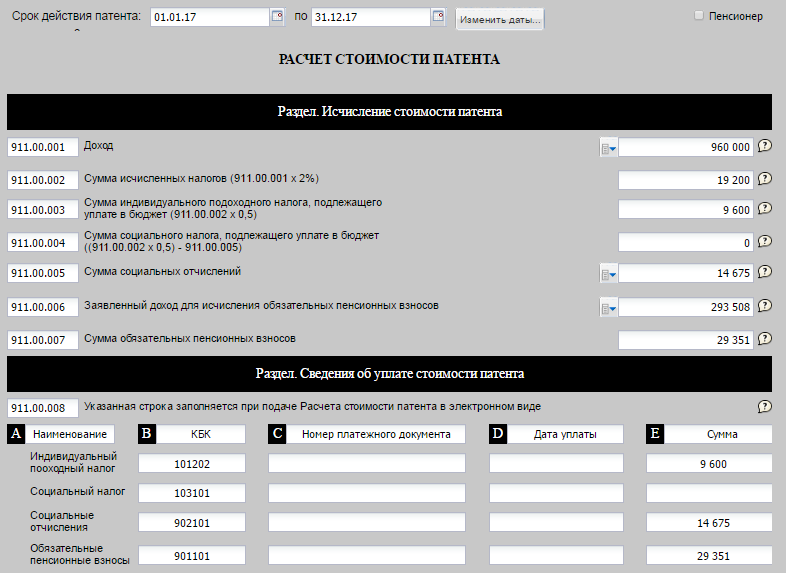

В стоимость патента включаются подлежащие уплате суммы индивидуального подоходного налога (кроме индивидуального подоходного налога, удерживаемого у источника выплаты), социального налога, обязательных пенсионных взносов и социальных отчислений.

Исчисление сумм индивидуального подоходного налога и социального налога, включаемых в стоимость патента, производится путем применения ставки в размере 2 процентов к объекту налогообложения. Исчисленная сумма подлежит уплате в бюджет в виде:

Ø индивидуального подоходного налога — в размере 1/2 части исчисленной суммы;

Ø социального налога — в размере 1/2 части исчисленной суммы за минусом социальных отчислений.

Исчисление включаемых в стоимость патента обязательных пенсионных взносов и социальных отчислений производится в соответствии с законами Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» и «Об обязательном социальном страховании».

При превышении суммы социальных отчислений над суммой социального налога сумма социального налога становится равной нулю.

Если сумма фактически полученного дохода в течение срока действия патента превысит размер дохода, указанного в расчете, индивидуальные предприниматели обязаны в течение пяти рабочих дней представить расчет в виде дополнительной налоговой отчетности на сумму превышения и произвести уплату налогов с этой суммы.

Если сумма фактически полученного дохода в течение срока действия патента с учетом случаев его досрочного прекращения в соответствии с пунктами 5 и 6 статьи 431 настоящего Кодекса менее размера дохода, указанного в расчете, индивидуальные предприниматели вправе представить расчет в виде дополнительной налоговой отчетности на сумму уменьшения стоимости патента.

v Специальный налоговый режим на основе упрощенной декларации

Согласно действующему законодательству специальный налоговый режим на основе упрощенной декларации применяют индивидуальные предприниматели и юридические лица, которые должны соответствовать следующим условиям:

2) для юридических лиц:

ü предельная среднесписочная численность работников за налоговый период составляет пятьдесят человек;

ü предельный доход за налоговый период составляет 2800-кратный минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

Для применения специального налогового режима на основе упрощенной декларации налогоплательщики, за исключением вновь образованных индивидуальных предпринимателей, представляют в налоговый орган по месту нахождения уведомление о применяемом режиме налогообложения.

Специальный налоговый режим на основе упрощенной декларации предоставляется:

Ø вновь созданными (возникшими) юридическими лицами не позднее пяти рабочих дней после государственной регистрации юридического лица в органе юстиции;

Ø налогоплательщиками, при переходе с общеустановленного порядка или иного специального налогового режима — до первого числа месяца применения специального налогового режима на основе упрощенной декларации;

Ø ндивидуальными предпринимателями при переходе со специального налогового режима на основе патента:

· в течение пяти рабочих дней со дня возникновения несоответствия условиям применения специального налогового режима на основе патента;

· в иных случаях — до окончания срока действия патента или временного приостановления представления налоговой отчетности.

Исчисление налогов по упрощенной декларации

Исчисление налогов на основе упрощенной декларации производится налогоплательщиком самостоятельно путем применения к объекту налогообложения за отчетный налоговый период ставки в размере 3 процентов.

Сумма налогов, исчисленная за налоговый период согласно пункту 1 настоящей статьи, подлежит корректировке в сторону уменьшения на сумму в размере 1,5 процента от суммы налога за каждого работника, исходя из среднесписочной численности работников, если среднемесячная заработная плата работников по итогам отчетного периода составила у индивидуальных предпринимателей не менее 2-кратного, юридических лиц — не менее 2,5-кратного минимального размера заработной платы, установленного законом о республиканском бюджете и действующего на первое число налогового периода.

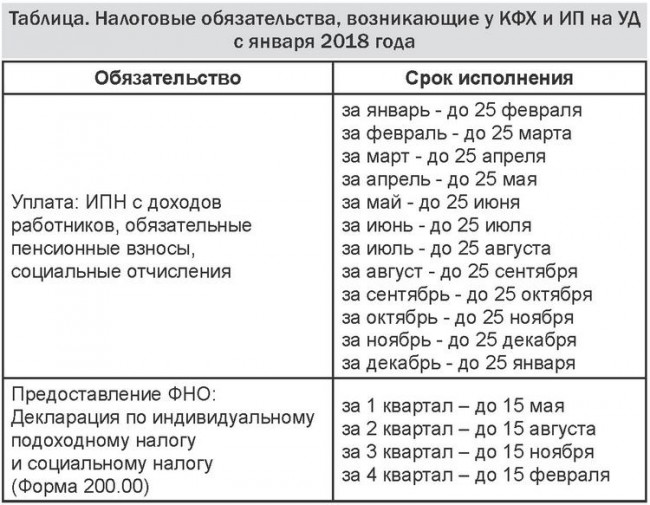

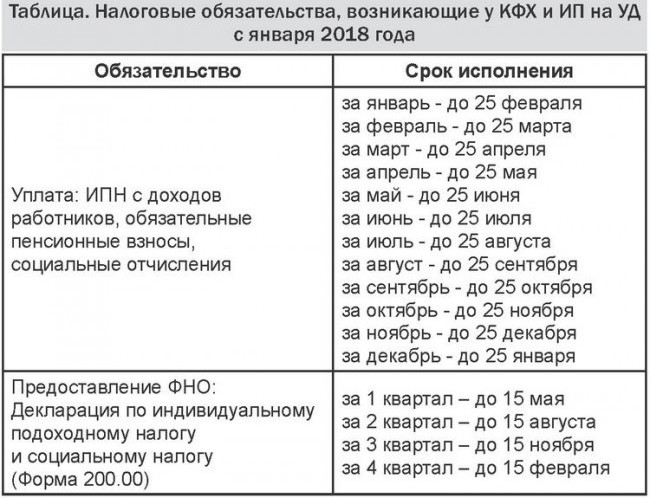

Сроки представления упрощенной декларации и уплаты налогов

1. Упрощенная декларация представляется в налоговый орган по месту нахождения налогоплательщика не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом.

2. Уплата в бюджет исчисленных по упрощенной декларации налогов производится не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом, в виде индивидуального (корпоративного) подоходного налога и социального налога.

При этом индивидуальный (корпоративный) подоходный налог подлежит уплате в размере 1/2 от исчисленной суммы налогов по упрощенной декларации, социальный налог — в размере 1/2 от исчисленной суммы налогов по упрощенной декларации за минусом суммы социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан «Об обязательном социальном страховании».

При превышении суммы социальных отчислений в Государственный фонд социального страхования над суммой социального налога сумма социального налога считается равной нулю.

Источник: www.zancompany.com

Какие налоги платят ИП в Казахстане

Какие налоги платят ИП в Казахстане в 2023 году. Упрощенная система налогообложения и кто ее может использовать. Виды предпринимательской деятельности, подходящие под упрощенку.

Знать, каковы налог ИП в Казахстане, будет полезно, если вы решили заниматься в РК предпринимательской деятельностью. Понимание основ налогового законодательства страны позволит рассчитать расходы и доходы, определить риски, которые характерны для всех видов бизнеса.

Панорамный вид на вечерний Нур-Султан (Астана)

Выбор оптимального налогового режима для ИП

Как только вы зарегистрируете своё индивидуальное предприятие, вам нужно будет обратиться в налоговую инспекцию и написать заявление, в котором, помимо прочих данных, следует указать, какой налоговый режим будет для вас наиболее предпочтительным.

Если вы по каким-то причинам не укажете в заявлении тип налогообложения, это не будет считаться ошибкой. В таком случае придётся платить налоги по общеустановленной схеме. Переход на другой режим возможен, но только по истечении календарного года. Нужно будет снова обратиться в налоговые органы и написать новое заявление.

Перед обращением в налоговую инспекцию, вам нужно узнать, какие налоговые режимы предусмотрены в государстве для ИП. В 2023 году предлагаются два варианта:

- По общеустановленному порядку.

- Специальный режим, который подразделяют на:

- работу по патенту;

- сдачу декларации упрощённого типа;

- специальные налоговые правила, предусмотренные для фермеров и владельцев крестьянских хозяйств.

Заметим, что второй вариант доступен не всем индивидуальным предпринимателям.

У кого нет права выбирать специальный режим?

Не могут воспользоваться условиями специального налогового режима, граждане, ведущие такие виды бизнеса в Казахстане, как:

- бухгалтерия и аудит;

- продажа мазута, дизельного топлива и бензина;

- производство подакцизной продукции;

- хранение и реализация оптом подакцизной продукции;

- использование недр земли;

- предоставление консультационных услуг;

- предоставление страховых, финансовых и посреднических услуг;

- предоставление услуг в области правосудия, юстиции и права;

- заготовка, переработка и хранение отходов чёрных и цветных металлов, а также лома;

- прием у населения и самостоятельный сбор стеклотары;

- проведение негосударственных лотерей.

Подробнее о налоговых новшествах узнайте из видео, представленном ниже.

Кроме перечисленных категорий ИП, нет права использовать специальный налоговый режим у налогоплательщиков, бизнес которых разворачивается на территории нескольких населённых пунктов или имеются другие структурные подразделения. И также не вправе применять спецрежим ИП, деятельность которых осуществляется на основании агентских соглашений.

Что представляет собой общеустановленный порядок

Все перечисленные в предыдущем пункте категории индивидуальных предпринимателей объединены тем, что обязаны выплачивать налоги по общеустановленному режиму. Его характеризует следующее:

- налоговой базой служит разница между полученной выручкой и расходами, которые были понесены для получения дохода;

- индивидуальный подоходный налог (ИПН) составляет 10%;

- за себя индивидуальный предприниматель оплачивает соц. налог — 2-месячных расчётных показателя (МРП);

- за каждого сотрудника платится соц. налог в размере 1 МРП;

- при превышении показателя минимального оборота, равного 30 000-кратной величине МРП, в течение года, платится 12% НДС;

- пенсионный взнос в размере 10% от доходов за владельца и каждого сотрудника.

Главное назначение транспортного налога – компенсация вреда, который приносит транспорт дорогам и окружающей среде.

Все перечисленные выплаты рассматриваются Налоговым Кодексом РК и «Законом о пенсионном обеспечении».

О налогах в Казахстане подробнее можно на нашем сайте.

Особенности специального режима налогообложения в РК

Помимо общего режима, наиболее часто в Казахстане используют две схемы налогообложения:

- Патент.

- Упрощённая схема, которую принято называть «упрощёнка».

Оба варианта могут быть применены предпринимателем только в том, случае, если его бизнес соответствует установленным законом условиям.

Условия для упрощёнки и патента

Если вы хотите открыть ИП по упрощенке, ваше предприятие должно будет соответствовать следующим условиям:

- В течение налогового периода доход не должен быть выше 1 400-кратного МЗП.

- Вместе с вами в вашем коллективе в течение налогового периода должно числиться не более 25 человек. Двадцать пять — это максимальный порог, перейдя который вы потеряете статус, позволяющий платить налоги по упрощённому алгоритму.

Для другой формы, — патента, законодательством Республики Казахстан предусмотрены следующие условия:

- В течение всего налогового периода доход не должен превышать 300-кратный МЗП.

- Деятельность осуществляется по форме личного предпринимательства.

- Не используется труд других людей.

В данном видео вы узнаете о режимах налогообложения для индивидуальных предпринимателей.

Только при соответствии перечисленным условиям, налоговики допустят вас к специальному налоговому режиму.

Особенности налогового периода для различных схем

Следует учитывать, что понятие «Налоговый период» неодинаково для различных видов ИП. Под ним подразумевается:

- Для тех, кто платит по общеустановленному порядку — календарный год, который начинается 1 января и заканчивается 31 декабря.

- Для тех, кто сдаёт упрощённую декларацию — полугодие.

- Для тех, кто оформил патент — календарный год.

Важно оплатить налоги в положенный срок, иначе не избежать штрафных санкций.

Сколько платят обладатели патента

Если вы выбрали для себя как наиболее приемлемый вид налогообложения патент, вам нужно будет отдавать в виде выплат и налогов следующее:

- 2% от суммарного дохода, который вы заявили в отчётной декларации за патент.

- Индивидуальный подоходный налог в размере половины стоимости вашего патента.

- 5% от вашего дохода на социальные отчисления, но не меньше МЗП.

- 10% — взносы в пенсионный фонд Республики (ежемесячно).

- Разницу половины стоимости патента и суммы социальных начислений — соц. налог.

Как получить патент для ИП узнайте из видео, представленном ниже.

Наиболее распространённой формой ИП в РК является упрощёнка. Это оптимальный вариант для раскручивания бизнеса.

Сколько нужно выплачивать по упрощёнке?

Как уже отмечалось, все, кто выбрал упрощёнку, должны сдавать налоговую отчётность об оплаченных налогах раз в полугодие. Срок сдачи — 15-е число 2-го месяца, следующего после завершения отчётного периода. Сдаётся заполненная форма 910.00. в неё вносится информация обо всей начисленной прибыли, включая суммы, которые пришли с опозданием и авансы.

Предприятиями, сдающими отчётность по упрощёнке, производятся следующие выплаты:

- 3% от суммы дохода, который был заявлен в отчётной декларации;

- ½ от полученного выше, как ИПН;

- соц. налог равный разнице половины 3-процентного налога и социальных отчислений;

- 5% от дохода — социальные выплаты (не меньше 5 процентов от МЗП) за работников и нанимателя (ежемесячно);

- ежемесячно 10% — взносы в пенсионный фонд Республики (не меньше 10% от МЗП за каждого задействованного работника и владельца).

Расчет налога на имущество физических лиц РК

По состоянию на 1 января 2023 года, МЗП равен 28 284 тенге.

Отличительные черты упрощёнки и патента

Главное различие между патентом и упрощёнкой состоит в том, что обладатели патента выплачивают налог в виде предоплаты при оформлении документов в налоговой. Если ИП рассчитывается с государством по упрощённой схеме, он платит по факту полученного дохода, когда отчитывается.

Патент удобен тем, что не требуется наличие кассового аппарата, практически полностью отсутствует бухгалтерская документация. Клиентам не нужно выдавать фискальные чеки.

Работая по упрощённой схеме налогообложения, вы обязаны иметь зарегистрированный в метрологических органах кассовый аппарат (ККТ). Аппараты необязательны только в случаях, когда предприятие работает по безналичному расчёту.

Как оформить ИП, работающее по упрощёнке?

Работать на себя — мечта многих граждан. Если вы собираетесь идти этим путём, ИП будет идеальным вариантом для старта. Как стартовать, рассмотрим на примере открытия предприятия, действующего по упрощённой схеме налогообложения.

Форма для расчета стоимости патента

Алгоритм действий начинающего ИП следующий:

- Соберите все необходимые для предоставления документы.

- Обратитесь в уполномоченный орган — Центр обслуживания граждан или местные налоговые органы.

- Подайте документы и на месте заполните форму заявление.

- Ждите, пока будет проверена предоставленная документация и рассмотрено заявление. В среднем, на процедуру уходит около 10 дней.

- После принятия решения, если оно будет положительным, вам вручат свидетельство о регистрации индивидуального предприятия.

- Снова обратитесь с заявление о налогообложении по выбранной вами схеме.

При составлении заявления укажите, что вы предпочитаете упрощённое или иное налогообложение.

Какие документы нужно подавать, чтобы открыть ИП в РК

Перечень документов не зависит от того, какой тип налогообложения будет для вас предпочтительным. Во всех случаях подаются следующие документы:

- паспорт: оригинал, а также копия, всех имеющих значимость, страниц;

- 2 фото 3×4 см;

- квитанцию, подтверждающую, что соискатель оплатил государственную пошлину;

- адресную справку о собственнике, если есть намерение арендовать помещение.

Свидетельство о регистрации обойдётся вам в 4 200 тенге.

О налогах на жилье подробнее узнайте из видео, представленном ниже.

Обратите внимание, в Центр обслуживания обращаются только те граждане, которые регистрируют предприятие по месту своего проживания. Всем остальным следует обращаться в налоговые органы.

Подводя итоги, отметим, что предприятие в Казахстане можно открыть в течение двух дней. Десятидневный срок предусмотрен на случай обнаружения в документах ошибок и неточностей.

Похожие статьи

Грин-карта США для граждан Казахстана

Проверка запрета на выезд из Казахстана

Зарплата учителей в Казахстане в 2023 году

Правила дорожного движения в Казахстане

Бедность в Казахстане в 2022-2023 году

Поделиться записью:

Нашли неточность? Сообщите нам.

Ваш комментарий отправлен и будет опубликован на сайте после модерации

Источник: visasam.ru