Сегодня не существует однозначного определения понятия «контроллинг», но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. Контроллинг (от англ. control — руководство, регулирование, управление, контроль) далеко не исчерпывается контролем. В основе этой новой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятия, торговые фирмы, банки и др.) в долгосрочной перспективе путем:

адаптации стратегических целей к изменяющимся условиям внешней среды;

согласования оперативных планов со стратегическим планом развития организационной системы;

координации и интеграции оперативных планов по разным бизнес-процессам;

создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;

создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

адаптации организационной структуры управления предприятием с целью повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес процессами в организационной системе. Контроллинг обеспечивает методическую и инструментальную базу для поддержки основных функций менеджмента: планирования, контроля, учета и анализа, а также оценки ситуации для принятия управленческих решений.

Следует подчеркнуть, что контроллинг — это не та система, которая автоматически обеспечивает успех предприятия, освобождая менеджеров от функций управления. Узловыми компонентами концепции контроллинга являются:

ориентация на эффективную работу организации в относительно долговременной перспективе — философия доходности;

формирование организационной структуры, ориентированной на достижение стратегических и тактических целей;

создание информационной системы, адекватной задачам целевого управления;

разбиение задач контроллинга на циклы, что обеспечивает интерактивность планирования, контроля исполнения и принятия корректирующих решений.

Остановимся более подробно на двух наиболее важных компонентах — философии доходности и составе задач цикла контроллинга.

Философия доходности означает:

преимущественную ориентацию мышления и действий сотрудников организации на рентабельность;

отчетливое понимание контроля издержек и мероприятий по их снижению как непрерывного процесса;

гармоничное сочетание ориентации на клиентов и на доход;

связь системы стимулирования работников с их конкретным вкладом в достижение целей предприятия (рентабельности);

синхронизацию целей предприятия и личностных целей (личные доходы, карьера);

рост суммы активов предприятия как одно из возможных средств достижения стратегической цели;

непрерывную оценку клиентов по критерию доходности, т.е. знание того, сколько предприятие заработало на конкретном клиенте.

Цикл контроллинга включает в себя итеративные этапы планирования, контроля исполнения и принятия корректирующих решений. Этап планирования в рамках цикла контроллинга осуществляется по технологии «встречных потоков»: сначала планирование производится «сверху вниз» (разработка методики планирования, координация и детализация планов по уровням). Затем идет встречный поток «снизу вверх». Как следствие, одна из задач контроллинга — разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план по предприятию.

Этап контроля отклонений плана и факта предусматривает анализ фактических данных по контролируемым величинам и выработку мероприятий по устранению нежелательных отклонений. При этом каждый работник предприятия должен действовать самостоятельно по устранению отклонений в пределах определенной ему компетенции. В случае отклонений, превышающих его компетенцию, работник обращается на более высокий уровень иерархии управления.

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

повышение нестабильности внешней среды выдвигает дополнительные требования к системе управления предприятием:

смещение акцента с контроля прошлого на анализ будущего;

увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

необходимость продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

усложнение систем управления предприятием требует механизма координации внутри системы управления;

информационный бум при недостатке релевантной (существенной, значимой) информации требует построения специальной системы информационного обеспечения управления;

общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

В каждом отдельном случае функции службы контроллинга зависят от многих обстоятельств, но если обобщить существующую практику предприятий, то можно получить некоторый идеальный перечень основных функций и задач контроллинга, представленный ниже (функции выделены полужирным шрифтом).

Основные функции и задачи контроллинга

Сбор и обработка информации.

Разработка и ведение системы внутреннего учета.

Унификация методов и критериев оценки деятельности организации и ее подразделений.

Информационная поддержка при разработке базисных планов (продаж, производства, инвестиций, закупок).

Формирование и совершенствование всей «архитектуры» системы планирования.

Установление потребности в информации и времени для отдельных шагов процесса планирования.

Координация процесса обмена информацией.

Координация и агрегирование отдельных планов по времени и содержанию.

Проверка предлагаемых планов на полноту и реализуемость.

Составление сводного плана предприятия.

Контроль и регулирование

Определение величин, контролируемых во временном и содержательном разрезах.

Сравнение плановых и фактических величин для измерения и оценки степени достижения цели.

Определение допустимых границ отклонений величин.

Анализ отклонений, интерпретация причин отклонений плана от факта и выработка предложений для уменьшения отклонений.

Разработка архитектуры информационной системы.

Стандартизация информационных носителей и каналов.

Предоставление цифровых материалов, которые позволили бы осуществить контроль и управление организацией.

Сбор и систематизация наиболее значимых для принятия решений данных.

Разработка инструментария для планирования, контроля и принятия решений.

Консультации по выбору корректирующих мероприятий и решений.

Обеспечение экономичности функционирования информационной системы.

Сбор и анализ данных о внешней среде: рынки денег и капиталов, конъюнктура отрасли, правительственные экономические программы.

Сравнение с конкурентами.

Обоснование целесообразности слияния с другими фирмами или открытия (закрытия) филиалов.

Проведение калькуляции для особых заказов.

Расчеты эффективности инвестиционных проектов.

На основе приведенного перечня функций и задач контроллинга можно достаточно четко представить себе сферу его применения. Объем реализуемых в организациях функций контроллинга зависит в основном от следующих факторов:

экономического состояния организации;

понимания руководством и/или собственниками организации важности и полезности внедрения функций контроллинга;

размера организации (численность занятых, объем производства);

уровня диверсификации производства, номенклатуры выпускаемой продукции.

Источник: vuzlit.com

Контроллинг как современная концепция управления

В настоящее время не существует однозначного определения понятия «контроллинг» (англ. control – руководство, регулирование, управление, контроль), но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. В основе этой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятие, торговая фирма, банк и др.) в долгосрочной перспективе путем:

– адаптации стратегических целей к изменяющимся условиям внешней среды;

– согласования оперативных планов со стратегическим планом развития организационной системы;

– координации и интеграции оперативных планов по бизнес-процессам;

– создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;

– создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

– адаптации организационной структуры управления предприятием в целях повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Узловыми компонентами концепции контроллинга являются:

– философия доходности – ориентация на эффективную работу организации в долгосрочной перспективе;

– разбиение задач контроллинга на циклы, обеспечивающее итеративность планирования, контроля исполнения и принятия корректирующих решений;

– создание информационной системы, адекватной задачам ценового управления.

Философия доходности означает: приоритет рентабельности деятельности предприятия, понимаемой как эффективность работы предприятия в целом и его составляющих, над ростом объемных показателей (размеры предприятия, объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п.);

– устойчивый рост стоимости предприятия в долгосрочной перспективе;

– основные предпосылки роста стоимости предприятия – наличие организационной структуры с четко выделенными единицами управления, системы планирования и обеспечивающей согласование целей, системы внутренней и внешней отчетности, ориентированной на достижение целей;

– мероприятия по обеспечению роста эффективности и стоимости предприятия не должны превышать допустимые для конкретных условий функционирования уровни рисков.

Цикл контроллинга включает итеративные этапы планирования, контроля исполнения и принятия корректирующих решений. Этап планирования в рамках цикла контроллинга осуществляется по технологии «встречных потоков»: сначала планирование проводится сверху вниз» (разработка методики планирования, координация и детализация планов по уровням). Затем идет встречный поток – «снизу вверх».

Задачи контроллинга на этом этапе – разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план по предприятию. Этап контроля отклонений плана и факта предусматривает анализ фактических данных по контролируемым величинам и выработку мероприятий по устранению нежелательных отклонений в пределах определенной компетенции на уровне иерархии управления.

В определении контроллинга можно выделить философскую, функциональную, организационную и научную составляющие.

Контроллинг – это и философия, и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. Лучшие компании мира, успешно развивающиеся в течение многих десятилетий, всегда исповедовали философию контроллинга, даже если и не пользовались этим термином, учитывая при этом скорость изменений внешней среды и возможность прогнозирования будущего.

Относительно функциональности контроллинг можно определить как ориентированную на перспективу систему информационной, аналитической, методической и инструментальной поддержки руководства при реализации цикла управления по всем функциональным сферам деятельности предприятия и процессам. Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе.

Следует подчеркнуть, что контроллинг не обеспечивает автоматически успех предприятия, освобождал менеджеров от функций управления.

Контроллинг осуществляет сервисную функцию. Его основные клиенты – высшее руководство, руководители и специалисты функциональных подразделений предприятия. Анализируя современную практику управления предприятиями, можно отметить, что котроллер превращается в основного поставщика информации для руководителей.

С организационной точки зрения контроллинг – структурный элемент предприятия – подразделение, служба или отдел, осуществляющие функции контроллинга, определяемые внутренними документами предприятия.

Контроллинг как научная дисциплина занимается теорией измерения ресурсов, результатов производственно-хозяйственной деятельности и процессов. Таким образом, задачей контроллинга как науки является разработка теории, методов и инструментов измерения в различных ракурсах:

– ресурсы (материалы, труд, основные средства, финансы и т.д.);

– функциональные области и процессы (производство, НИОКР, закупки, сбыт и т.п.);

– элементы управления (учет, планирование, контроль, анализ).

Одна из первых попыток решения задач государственного управления с помощью идей контроллинга относится к XV в. и связана с введением должности «countrollour» (Великобритания).

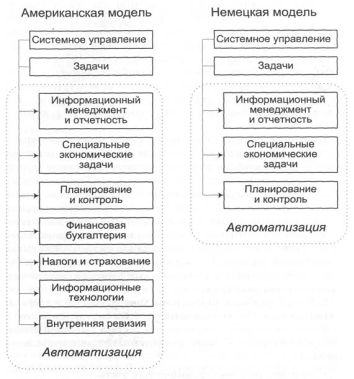

В большинстве развитых стран с рыночной экономикой концепции контроллинга схожи (рис. 1).

Рис. 1 Отличительные особенности американской и немецкой моделей контроллинга

Различия касаются в основном понимания двух крайних ситуаций: прагматизма и степени адаптации системы к менталитету пользователей. Так, в Германии преобладает тенденция академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматься за решение конкретных задач. В США и некоторых европейских странах преобладает прагматический подход: здесь контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов. В том и другом случаях современное решение задач системного управления обеспечивается в среде информационных технологий и систем.

В России наибольший интерес к контроллингу и в теоретическом, и в практическом плане проявляется со стороны банков – наиболее динамично развивающегося сектора рыночной экономики нашей страны. К числу приоритетных задач контроллинга отнесены:

• создание системы управленческого учета;

• разработка комплексной информационной системы стратегического и оперативного планирования.

Таким образом, можно сделать вывод о значительном потенциале развития концепции и методов контроллинга и, что самое главное, возможностей их практического использования.

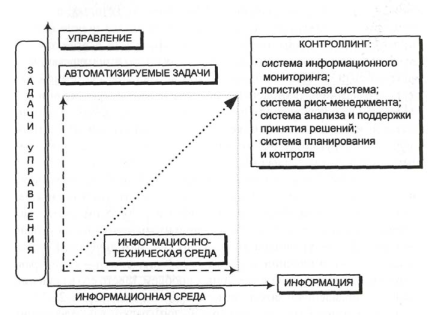

Контроллинг – новая концепция управления, порожденная практикой современного менеджмента. В общем случае – это направление системной интеграции методов, технологий, инструментальных средств автоматизированного управления сложными организационными, экономическими и техническими объектами или процессами. В частном случае – инструмент автоматизации подготовки и контроля системных управленческих решений.

До настоящего времени проблема эффективного управления сложными системами и проблема формирования адекватных систем автоматизации управления рассматривались как слабо взаимосвязанные. Связь прослеживается преимущественно на концептуальном уровне решения. Другие уровни (методологический, методический) исследованы в этом отношении недостаточно. Контроллинг – это направление системного решения указанных проблем. Место его в решении проблем управления и автоматизации представлено на рис. 2.

Рис. 2. Контроллинг в системном решении проблем управления и автоматизации

Наиболее известно достаточно широко применяемое понимание контроллинга как целостной концепции управления процессами и результатами деятельности организации в условиях рынка. При этом можно отметить такие специфические особенности контроллинга, как:

• согласованное принятие стратегических и оперативных решений;

• новая методология анализа, планирования, принятия стратегических и оперативных решений и их контроля.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru