Государственные структуры, ответственные за разработку регламента предоставления субсидий, перечислены в ст. 78.1 БК РФ. Учреждения могут получать субсидированные им ресурсы для выполнения определенных государственных заданий или достижения конкретных целей.

В первом случае организация обязуется по итогам финансового периода отчитаться в использовании выделенных ей средств и степени готовности задания. При наличии законодательно утвержденных условий невостребованные средства должны быть возвращены в бюджет. Вопрос: Если учреждение не выполнило задание в части достижения показателей объема или качества услуг (работ), у него должны остаться неизрасходованные средства субсидии, которые следует вернуть в бюджет. За счет каких средств следует это делать учреждению в случае полного расходования суммы субсидии?

Посмотреть ответ

Процедура возмещения субсидий в бюджет

- ресурсы не были израсходованы;

- деньги были потрачены, но с нарушением их целевого предназначения.

Во втором случае надо будет вернуть ту сумму средств, которую использовали вразрез поставленным изначально целям. Правовые нормы систематизированы в Письме, изданном Минфином 1 апреля 2016 г., № 02-06-07/19436.

ТОП частых ВОПРОСОВ по СОЦ КОНТРАКТУ! Ответы, которые помогут получить 350.000 руб. гарантированно!

Неиспользованные остатки выделенных средств в рамках программы субсидирования могут быть возвращены в бюджет или продолжать расходоваться в следующем году. Для получения разрешения дальнейшего пользования ресурсами надо получить положительное решение от соответствующего государственного органа. Важным условием сохранения выделенных денег выступает необходимость в их освоении в полной сумме и актуальность запланированных мероприятий в грядущем финансовом году. Цели расходования не должны быть изменены – они остаются прежними.

ВАЖНО! Взыскание субсидированных средств производится через органы казначейства, которые зачисляют возвращаемые остатки в бюджет соответствующего уровня.

Условия возврата

Даты возврата средств и порядок реализации этой операции утверждаются региональными и местными нормативными актами. Схема определения объема денег, подлежащих взысканию, представлена несколькими этапами:

- До 1 июля в следующем финансовом годовом периоде за учреждением закреплена обязанность представлять в отделение казначейства, в котором открыт для целевого финансирования лицевой счет, форму 0501016. Этот документ отражает информацию об операциях, производимых в рамках освоения средств целевого субсидирования. Отчет утверждается органом, обладающим функциями и набором прав учредителя. Суммы, допущенные к освоению в следующем финансовом периоде на прежние цели, указываются в графе 6. Приводимые числовые значения должны быть предварительно согласованы с учредителем.

- При отсутствии в казначействе по состоянию на вечер 30 июня отчета формы 0501016 от конкретного учреждения с его лицевого счета остатки субсидий переводятся в бюджет. Дата совершения операции будет соответствовать первому рабочему дню в июле.

Проверка целевого использования средств субсидирования нужна государственным структурам для своевременного выявления нарушителей бюджетного процесса и остановки их незаконной деятельности на начальном этапе. Для решения этой задачи и предотвращения финансовых махинаций применяется система контрольных проверок. Одним из ее элементов является акт проверки на соответствие направлений расходования средств заявленным целям.

Когда приходится возвращать деньги по соцконтракту?

В проверочных актах указывается комплекс данных:

- обоснование необходимости инициации проверочных мероприятий;

- тематика проверки;

- круг вопросов, ответы на которые должны найти проверяющие лица;

- сведения, идентифицирующие инспекторов, проводящих контрольные действия;

- общая информация об организации, получившей целевое финансирование в форме субсидии, деятельность которой нуждается в проверке;

- перечисляются документы, послужившие основанием для выделения бюджетных ресурсов конкретному предприятию;

- нормативная база;

- направления трат, которые были согласованы с органом, выплачивающим деньги по субсидии в пользу учреждения-получателя;

- список фактических расходов по субсидии;

- сопоставление целей, заявленных на этапе согласования необходимости выделения финансирования, с направлениями произведенных по факту расходов;

- оценка эффективности осуществленных мероприятий;

- признание использования денег целевым или нецелевым.

При обнаружении нарушений в форме нецелевого расходования бюджетного ресурса на должностных и юридических лиц будет наложено административное наказание по ст. 15.14 КоАП РФ. Выделенную ранее субсидию учреждение должно будет вернуть в бюджет, предоставивший деньги. Возврату подлежит не только сумма остатка, но и те средства, которые были потрачены с нарушением условий соглашения.

Как отразить в учете

При образовании остатков от целевых субсидий, которые были предоставлены учреждению в предыдущем периоде, невостребованные суммы должны быть возвращены на счета бюджета. Порядок отражения таких операций описан в Письме Минфина от 1 апреля 2016 г. №02-06-07/19436. Алгоритм действий направлен на реализацию таких этапов:

- Определение фактического объема остатка средств, которые остались неиспользованными по целевым программам в закончившемся финансовом периоде.

- Отражение субсидированных ресурсов в сумме их остатка, подлежащего возврату или взысканию в бюджет, в составе задолженности.

- Перечисление средств на казначейский счет бюджета.

ОБРАТИТЕ ВНИМАНИЕ! Предприятие, не использовавшее в полном объеме целевую субсидию, должно вернуть остаток в текущем периоде. Если этого не будет сделано, сумма будет взыскана принудительно в следующем году.

При самостоятельном возврате неизрасходованных ресурсов до даты окончания текущего финансового срока бюджетное учреждение отражает операцию корреспонденцией между Д5.205.81.560 и К5.201.11.610. Кредитуется и 17 счет забалансового типа (по КОСГУ 180). Автономные организации в учете формируют такие записи:

- Д5.205.80.000 – К5.201.11.000;

- в забалансовом учете К17 (по КОСГУ 180).

В ситуациях с переходом остатков на новый финансовый год эти суммы должны быть показаны не только проводками, но и в отчетной документации. Точный объем остатков денег по этому виду финансирования надо отразить в балансовой форме 0503730 и занести в финансовые результаты бланка 0503721.

В отчете для обобщения информации об исполнении плана по ФХД унифицированной формы 0503737 данные приводятся в соответствии с нормами Приказа Минфина от 25 марта 2011 г. № 33н. Остатки средств из числа целевого субсидирования, осуществленного в прошлых периодах, заносятся в третий раздел в ячейку по строке 592. Характерная особенность – значение суммы вписывается со знаком «минус». Данные дублируются в графе по строку 910, которая находится в 4 разделе отчета.

В учетной документации бюджетные организации формируют записи:

- между Д5.205.81.560 и К5.303.05.730 – проводка составляется в момент начисления задолженности перед бюджетом по нереализованному возврату средств из полученного в прошлом году объема субсидий;

- при перечислении остатков через казначейство средства будут зачислены в доход определенного уровня бюджета, отправитель остатков оформляет операцию через дебетование 5.303.05.830 и кредитование 5.201.11.610, по кредиту будет проходить сумма и в забалансовом 18 счете (по КОСГУ 610).

Для автономных учреждений обязательство по перечислению субсидий целевого типа в сумме их остатка с прошлых лет отражается корреспонденцией с участием Д5.205.80.000 и К5.303.05.000. После перевода средств этот факт фиксирует дебетовый оборот по 5.303.05.000 и кредитовое движение по 5.201.11.000, кредитование на сумму операции 18 счета забалансового типа (по КОСГУ 610).

В данных бухгалтерского учета распределение целевых субсидий на счетах производится с учетом их предназначения:

- по КФО 5 показываются суммы субсидий для других целей;

- по КФО 6 отражаются операции по субсидиям, выделенным на капитальные вложения.

Примеры проводок с субсидиями по капитальным вложениям

Организация зафиксировала остаток субсидии за прошлый период в сумме 85 000 руб. Получатель денег заявил о необходимости выделения средств на эти же цели и в новом году. С учредителем был согласован объем финансирования в 44 000 руб. Эти средства остаются у предприятия, а разница между остатком и обновленным размером субсидии в рамках нового финансирования должна быть возвращена на счета бюджета.

В учете комплекс операций будет отражен через такие корреспонденции:

- Д 6.205.81.560 – К 6.303.05.730 с указанием суммы 85 000 руб. при отражении остатков за прошлые годы;

- Д 6.303.05.830 – К 6.205.81.660 в размере 44 000 руб. – этой проводкой задолженность перед бюджетным органом была скорректирована в сторону уменьшения для уточнения остатка, подлежащего возврату;

- Д 6.303.05.830 – К 6.201.11.610 – при перечислении сумм взыскания.

Источник: assistentus.ru

Взяли субсидию на развитие бизнеса, но он прогорел. Что делать? Закрывать ли ИП? Нужно ли возвращать деньги администрации?

Взяли субсидию на развитие бизнеса, но он прогорел. Что делать? Закрывать ли ИП? Нужно ли возвращать деньги администрации?

Ответы на вопрос (1):

11.06.2014, 09:54,

г. Серпухов

Из Постановления Пленума ВАС РФ от 30.06.2011 N 51:

предприниматель, к которому имеется не удовлетворенное в течение трех месяцев требование (совокупность требований) на общую сумму не менее десяти тысяч рублей, может быть признан банкротом вне зависимости от того, превышает ли сумма его обязательств стоимость принадлежащего ему имущества; «пункт 1 статьи 3» Закона о банкротстве в этой части при банкротстве индивидуальных предпринимателей не применяется.

Похожие вопросы

Хочу закрыть ИП, заставят ли возвращать субсидию?

Открыла ИП, взяла субсидию полтора года назад на развитие бизнеса. Сначала все было хорошо, сейчас бизнес не пошел. Хочу закрыть ИП, заставят ли возвращать субсидию?

Взяла кредит на развитие бизнеса платила полгода. Бизнес прогорел платить по кредиту нечем я многодетная мама что мне будет?

Смогут ли с меня взыскать деньги по расписке, если в ней указано что день беруться на развитие бизнеса?

Что может в отношении меня предпринять кредитор?

Если я взял деньги в банке на развитие бизнеса но по разным причинам он (бизнес) прогорел и я в связи с этим не имею возможности выплачивать долг. Что может в отношении меня предпринять кредитор?

ЯВЛЯЕМСЯ ЛИ МЫ ГРУППОВЫМИ МОШЕННИКАМИ — МУЖ И ЖЕНА?

Считается ли групповым мошенничеством если муж и жена взяли деньги под расписку каждый у своих друзей на развитие бизнеса, выплачивали ежемесячно проценты долгое время сейчас бизнес прогорел.5 человек подали заявление в милицию на мужа хотя одну из пяти расписок писала жена.

На развитие бизнеса брал в долг денежные займы и кредиты, общая сумма 25 млн руб. Бизнес прогорел. Отвечать нечем. Что мне грозит.

Как предпринимателю получить субсидию от администрации?

Я как начинающий предприниматель получила субсидию от администрации города. В бизнес плане был пункт о том, что в дальнейшем при развитии своего бизнеса я планирую нанять сотрудника. Но пока бизнес еще не развился на столько. А на ту з/п которую я могу сейчас предложить желающих нет.

Так вот теперь администрация требует от меня возврата субсидии, на основании того, что я не взяла сотрудника и соответственно не произвела за него отчисления в пенсионный фонд. Правомерно ли это?

Бизнес прогарел, доход только пенсия, могут ли отобрать жилье на погашение кредита, если жилье единственное?

Кредит в Сбербанке, взят на развитие бизнеса. Бизнес прогарел, доход только пенсия, могут ли отобрать жилье на погашение кредита, если жилье единственное?

Будет ли он обязан возместить средства, направленные на развитие его бизнеса?

Обращаюсь к вам с просьбой разъяснить вопрос, касающийся содействия малому бизнесу в г. Москве. Если, получив субсидию на развитие малого бизнеса, данный бизнес не оправдает ожиданий и приведет к банкротству, несет ли индивидуальный предприниматель ответственность перед государством? Будет ли он обязан возместить средства, направленные на развитие его бизнеса?

Мне подсказали что на развитие малого бизнеса могу получить субссидию на развитие от государства?

Пожалуйста хочу открыть ИП. мне подсказали что на развитие малого бизнеса могу получить субссидию на развитие от государства. Могут мне отказать в субсидии из за проблем с кредитами.

Источник: www.9111.ru

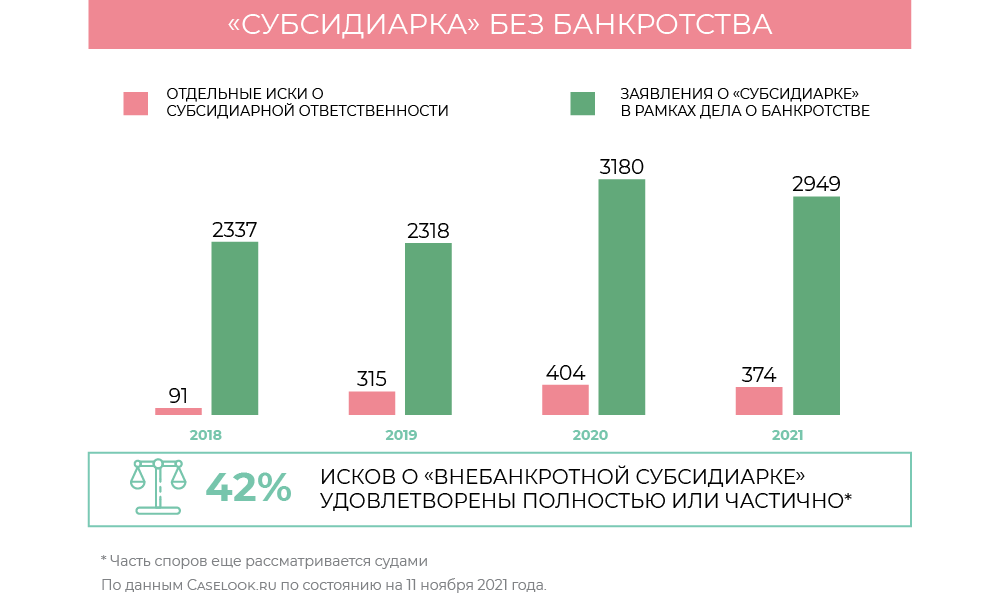

Поймай меня, если сможешь: как работает «субсидиарка» после банкротства

Субсидиарная ответственность, кажется, снится бизнесменам, менеджерам и бухгалтерам в страшных снах. Обычно ее применяют в делах о банкротстве компаний. Но даже когда процедура несостоятельности завершилась, расслабляться рано: кредиторы могут «догнать» руководителей отдельным иском. Рассказываем, когда возможна внебанкротная «субсидиарка», чем она удобнее для истцов и ответчиков, а еще отдельно разбираем основные особенности подобных споров.

Правила и особенности

Возможность подачи отдельных исков о субсидиарной ответственности появилась в законе «О банкротстве» в середине 2017 года. Ст. 61.19 предусматривает несколько вариантов привлечения к «субсидиарке» вне рамок дела о несостоятельности.

В первом случае производство по делу о банкротстве должно быть прекращено из-за отсутствия финансирования. Когда у должника нет денег на оплату банкротной процедуры, а кредиторы не хотят «спонсировать» процесс. Так произошло в деле № А79-75/2020. Директор после введения наблюдения не стал передавать документы управляющему, а без них найти имущество не получилось. Налоговики попросили прекратить дело, а потом привлекли руководителей к «субсидиарке» на 40 млн руб. в рамках отдельного иска.

А ФНС имеет право инициировать спор о привлечении контролирующих лиц (КДЛ) к субсидиарной ответственности в случае, если суд вернул его заявление по причине отсутствия у должника средств для финансирования процедуры банкротства. Так случилось в деле № А55-725/2020, возбужденном после прекращения банкротства самарской компании «Руна».

Во втором случае кредиторы должны узнать о новых основаниях привлечения КДЛ к ответственности, которые не были известны в процедуре банкротства. При этом подать отдельный иск о привлечении КДЛ к субсидиарной ответственности можно как в ситуации, когда суд не вводил наблюдения в деле о банкротстве компании, так и после завершения конкурсного производства и распродажи имущества фирмы.

Привлечь КДЛ к субсидиарной ответственности вне банкротного дела возможно, только когда никак не получается инициировать такую процедуру в споре о несостоятельности.

Светлана Тарнопольская, партнер КА Юков и Партнеры Юков и Партнеры Федеральный рейтинг. группа Разрешение споров в судах общей юрисдикции группа Уголовное право группа Арбитражное судопроизводство (крупные коммерческие споры — high market) группа Банкротство (споры high market) 6 место По количеству юристов 9 место По выручке 21 место По выручке на юриста Профайл компании ×

Заявления о внебанкротной «субсидиарке» рассматриваются тем же судом, который рассматривал — или должен был рассматривать — основное банкротное дело. Руководитель банкротной практики АБ КИАП КИАП Федеральный рейтинг. группа Страховое право группа Антимонопольное право (включая споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Интеллектуальная собственность (Регистрация) группа Комплаенс группа Международный арбитраж группа Разрешение споров в судах общей юрисдикции группа Ритейл, FMCG, общественное питание группа Трудовое и миграционное право (включая споры) группа Интеллектуальная собственность (Защита прав и судебные споры) группа Санкционное право группа Семейное и наследственное право группа Банкротство (споры mid market) группа Интеллектуальная собственность (Консалтинг) группа Корпоративное право/Слияния и поглощения (mid market) группа Недвижимость, земля, строительство группа ТМТ (телекоммуникации, медиа и технологии) группа Уголовное право Профайл компании × Илья Дедковский отмечает, что, как правило, такие дела поступают на рассмотрение того же судьи, который разбирался и с банкротством организации.

Плюсы и минусы внебанкротной «субсидиарки»

При привлечении к ответственности в рамках дела о банкротстве позиция нападения строится на основании той доказательственной базы, которую собрали в процессе рассмотрения всего разбирательства. Поэтому у кредиторов на руках имеется расширенный арсенал аргументов. В банкротстве проводится анализ финансового состояния. Управляющий может найти немало подозрительных сделок, которые чаще всего и становятся основанием для «субсидиарки».

В такой ситуации шансы КДЛ избежать субсидиарной ответственности существенно снижаются.

Дмитрий Шевченко, юрист АБ Казаков и партнеры Казаков и партнеры Федеральный рейтинг. группа Банкротство (реструктуризация и консалтинг) группа Банкротство (споры high market) группа Частный капитал группа Антимонопольное право (включая споры) группа Уголовное право группа Экологическое право группа Недвижимость, земля, строительство группа Семейное и наследственное право 37 место По выручке Профайл компании ×

Именно подробный отчет арбитражного управляющего помог привлечь к ответственности экс-руководителей подмосковного общества «Сталь КБ» в недавнем деле № А41-16004/2020. Суд положил выводы управляющего в основу своего решения, указав на его «объективность».

Но если дело о банкротстве прекратили еще до того, как управляющий успел погрузиться в материал и обнаружить основания для «субсидиарки», например «вредные» сделки, кредиторы существенно ограничены в представлении доказательств для привлечения к ответственности, отмечает Юлия Ющик, юрист практики «Сопровождение процедур банкротства и антикризисный консалтинг» ЮФ Лемчик, Крупский и Партнеры Лемчик, Крупский и Партнеры Федеральный рейтинг. группа Налоговое консультирование и споры (Налоговые споры) группа Арбитражное судопроизводство (корпоративные споры) группа Арбитражное судопроизводство (средние и малые коммерческие споры — mid market) группа Банкротство (реструктуризация и консалтинг) группа ВЭД/Таможенное право и валютное регулирование группа Налоговое консультирование и споры (Налоговое консультирование) группа Фармацевтика и здравоохранение группа Антимонопольное право (включая споры) группа Банкротство (споры mid market) группа Корпоративное право/Слияния и поглощения (mid market) группа Ритейл, FMCG, общественное питание группа Цифровая экономика группа Интеллектуальная собственность (Защита прав и судебные споры) группа Интеллектуальная собственность (Консалтинг) группа Трудовое и миграционное право (включая споры) 4 место По количеству юристов 11 место По выручке 25 место По выручке на юриста Профайл компании × .

Шевченко согласен, что процесс доказывания по внебанкротной «субсидиарке» в случае прекращения основного дела осложнен: у кредиторов может не быть необходимых доказательств, а у суда — общей информации о ситуации в обанкротившейся компании. В таком случае шансы контролирующего лица выйти сухим из воды значительно выше, и только активная процессуальная позиция истца позволит получить возмещение в ходе данного спора, уверен Шевченко.

В споре № А56-33226/2020 КДЛ помогло именно то, что в банкротстве финансовый анализ состояния должника не проводился. Впрочем, иногда даже «бесполезное» банкротство упрощает отдельный процесс о «субсидиарке», даже если никакой информации в первом разбирательстве получить не удалось. Так, в деле № А45-28322/2020 контролирующих лиц привлекли за непредоставление бухгалтерской и иной отчетности в деле о банкротстве. Суды также признали недобросовестным поведение руководителей, которые внесли недостоверные сведения об их обществе в ЕГРЮЛ. Их заставили отвечать по обязательствам компании на 5,3 млн руб.

Кому это выгодно?

Юристы разошлись во мнениях, кто получает преимущество при рассмотрении вопроса о субсидиарной ответственности отдельным иском — кредиторы или руководители.

Руководитель проектов ЮрТехКонсалт ЮрТехКонсалт Федеральный рейтинг. группа Банкротство (споры high market) группа Разрешение споров в судах общей юрисдикции × Евгений Ведилин полагает, что в выигрышном положении находятся КДЛ. Зачастую кредиторы не профессионалы в области банкротства, и для них затруднительно представить достаточную доказательную базу, комментирует юрист. Кроме того, если по каким-то причинам кредитор, имеющий право присоединиться к рассмотрению иска о привлечении КДЛ к субсидиарной ответственности, этого не сделает, то суд ограничит размер ответственности лишь теми кредиторами, которые к этому иску присоединились. Это же несет риски и для инициатора отдельного иска о «субсидиарке». Если он не предложит другим кредиторам присоединиться к иску, то может получить иск об убытках, полагает Ведилин.

«Конечно, преимуществ от привлечения к субсидиарной ответственности вне производства по делу о банкротстве больше у кредиторов», — считает Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Недвижимость, земля, строительство Профайл компании × . Контролирующим лицам интереснее было бы завершить процедуру и забыть о ней, но риски, связанные с привлечением к субсидиарной ответственности, могут быть сняты только после того, как пройдет объективный срок исковой давности.

Этот срок составляет десять лет с момента совершения соответствующего правонарушения, напоминает юрист. Субъективный срок давности в три года может быть применен судом, но может и растянуться. Например, в известном деле о банкротстве ООО «Дальняя степь», которое началось еще в 2006 году, суд восстановил срок до момента получения конкурсным управляющим информации о сделках. Это произошло после возобновления дела в 2016 году (№ А22-941/2006).

Светлана Тарнопольская полагает, что сама возможность «внебанкротной субсидиарки» — это расширение сферы ответственности КДЛ. Кредиторы благодаря такому инструменту получают дополнительную возможность «преследовать» их. Такое «преследование» может стать серьезным «креном» в сторону интересов кредиторов, уверена эксперт.

По мнению Шевченко и Ющик, преимущество одной из сторон зависит от того, на какой стадии завершилось дело о банкротстве. Если управляющий успел собрать информацию финансовом состоянии и сделках должника — проще кредиторам. Если дело прекратили на стадии рассмотрения обоснованности требований, в более выгодной ситуации окажутся уже контролирующие лица.

Частично решенные проблемы

Изначально самой большой проблемой «внебанкротной субсидиарки» была невозможность для кредитора инициировать данную процедуру в том случае, если основания привлечения к субсидиарной ответственности были известны ему еще в ходе рассмотрения дела о банкротстве, отмечает Тарнопольская. Но летом 2021-го Верховный суд в своем определении по делу «Логостайла», похоже, снял этот «барьер» (подробнее — ВС одобрил «субсидиарку» без банкротства). «Теперь отдельный иск о привлечении КДЛ к субсидиарной ответственности кредитор сможет подать, даже если основания ответственности были и раньше «ясны как день», — уверена эксперт.

Но сохраняются другие проблемы этой категории дел. Одна из них состоит в нежелании судов содействовать заявителям в сборе обширной доказательственной базы, исследовании финансового состояния должника и иных обстоятельств дела, полагает Шевченко.

По словам Юлии Ющик, основная проблема в том, что внебанкротную «субсидиарку» могут слушать судьи, которые не вели дело о банкротстве конкретного должника или вообще работают не в банкротных составах. То есть не знакомы со спецификой подобных споров.

Ведь в процессе рассмотрения дела о банкротстве у судей формируется определенное мнение о контролирующих должника лицах: о том, как они передавали документы, какие сделки заключали. Поэтому, подходя к рассмотрению заявления о привлечении лиц к ответственности, судья уже обладает большим количеством вводных данных для принятия обоснованного решения. «Если же судья погружается в дело только на стадии «субсидиарки», ему фактически в рамках одного процесса предстоит проанализировать всю деятельность должника и лиц, его контролирующих», — объясняет эксперт.

Так, в деле № А40-160409/2020 столичные суды не стали разбираться, возникла ли у руководителей должника обязанность подать заявление о банкротстве, и просто отказали заявителю из-за «недостаточности доказательств».

«Субсидиарка» вне банкротства остается для судов «непривычным и новым механизмом», констатирует Анастасия Улезко. Суды не торопятся привлекать к субсидиарной ответственности вне рамок дела о банкротстве даже с учетом прямого указания на такую возможность в законе, поэтому зачастую приходится вмешиваться экономколлегии ВС, как это и произошло в деле «Логостайла».

Источник: pravo.ru