Консолидированная отчетность представляет собой единую финансовую отчетность группы компаний. Ее составляют банки, страховые компании, акционерные общества и другие организации. Правила для работы с такой отчетностью устанавливают международные стандарты. Разберем порядок подготовки и сдачи подробнее.

Что такое консолидированная финансовая отчетность

Консолидированная отчетность — это совокупность бухгалтерских отчетов, которая характеризует деятельность группы компаний. По определению из IFRS 10 (далее — МСФО 10) группа включает материнскую организацию и ее дочерние организации, то есть контролирующую и контролируемые компании. Основной принцип консолидированной отчетности — она составляется по нескольким компаниям, но так, будто по одному субъекту. В ней объединяются данные по активам и обязательствам, платежам и поступлениям, капиталу всех организаций группы. Это значит, что из консолидированной отчетности группы компаний можно узнать общие финансовые результаты и финансовое положение.

Формирование консолидированной отчетности — топ-уровень профессионализма финансиста

Отчитывайтесь за филиалы и подразделения через Контур.Экстерн Попробовать

Какие организации составляют консолидированную отчетность

- кредитные организации;

- страховые организации (кроме ОМС);

- негосударственные пенсионные фонды (НПФ);

- управляющие компании инвестиционных, паевых инвестиционных и НПФ;

- клиринговые организации;

- ФГУП по Перечню Правительства № 2176-р;

- АО с акциями в федеральной собственности по Перечню Правительства № 2176-р;

- прочие компании, чьи ценные бумаги допущены к организованным торгам и включены в котировальный список.

Это не все случаи. Иногда обязанность представлять консолидированную (сводную) отчетность организации следует из других федеральных законов или из учредительных документов компании.

Некоторые организации могут самостоятельно решить регулярно составлять консолидированную отчетность, например по просьбе собственника или инвестора. Это будет добровольная отчетность. В таком случае не обязательно руководствоваться положениями Закона № 208-ФЗ, достаточно соблюдать требования МСФО.

Состав и особенности консолидированной бухгалтерской финансовой отчетности

Полный комплект финансовой отчетности включает (п. 10 МСФО 1):

- отчет о финансовом положении (баланс);

- отчет о прибыли или убытке;

- отчет об изменении собственного капитала;

- отчет о движении денежных средств;

- примечание с обзором учетной политики и прочими пояснениями.

Чтобы составить отчет по группе, материнская и дочерние организации предварительно готовят собственную консолидируемую финансовую отчетность. Она должна быть составлена на одну отчетную дату и обеспечивать сопоставимость показателей (В92 МСФО 10).

Еще одно важное условие — единая учетная политика. Когда у кого-то из членов группы учетная политика отличается от используемой в консолидированной отчетности, нужно сделать корректировки (В87 МСФО 10).

Практика составления и аудита консолидированной финансовой отчетности в России — Сергей Модеров (R)

Требования к консолидированной отчетности

Российские организации составляют консолидированную финансовую отчетность в соответствии с требованиями Закона № 208-ФЗ.

Отчетность составляется на русском языке в валюте РФ. В отчетность включается сравнительная информация хотя бы за один предшествующий год.

Готовую отчетность должен подписать руководитель организации или другое лицо, право которого прописано в учредительных документах.

Годовая консолидированная отчетность проходит обязательный аудит. Заключение аудиторской организации следует сдавать вместе с отчетностью, а также оно публикуется вместе с другими формами.

Публикация годовой отчетности обязательна. Это следует сделать в течение 30 дней после ее сдачи пользователям. Она будет считаться опубликованной после размещения в информационных системах общего пользования или СМИ, к которым есть доступ у всех заинтересованных лиц.

Организации, которые готовят отчетность добровольно, могут руководствоваться только правилами МСФО.

Методы формирования КФО

Чтобы узнать стандарт формирования консолидированной отчетности, следует определить степень контроля материнской организации:

- Дочерняя организация — находится под контролем материнской. Это значит, что материнская может использовать свои полномочия, чтобы контролировать размер своего дохода, например с помощью голосующих акций, полученных функций управления и пр.

- Ассоциированная организация — материнская организация оказывает на нее большое влияние за счет того, что прямо или косвенно владеет более 20 % прав голоса.

- Совместное предприятие — контроль разделяют несколько сторон и для принятия важных решений требуется единогласное согласие всех из них.

Метод приобретения. При консолидации финансовой отчетности следует придерживаться следующих правил (В86 МСФО 10):

- вся отчетность составляется на основе общей величины активов, обязательств, доходов и расходов, капитала группы компаний;

- из отчетности исключаются инвестиции материнской компании в дочерние и части капитала дочерних организаций, которые приходятся на материнскую долю;

- все движения денежных средств, активов, обязательств и капитала внутри группы не учитываются при формировании отчетности, аналогично с задолженностью, возникшей внутри группы.

При консолидации материнской и дочерней организации неконтролирующие доли участия в отчете о финансовом положении выделяются отдельно от капитала собственников материнской организации, а прибыль или убыток выделяются отдельной строкой в отчете о совокупном доходе.

Метод долевого участия. Применяется, если консолидированная отчетность готовится для ассоциированных организаций или совместных предприятий. При этом учитываются требования и МСФО 10, и МСФО 28.

Важно, что изначально инвестиции признаются по первоначальной стоимости, а затем их балансовая стоимость растет или уменьшается за счет признания доли инвестора в прибыли (убытке) после даты приобретения. Деньги, полученные от объекта инвестирования после распределения прибыли, уменьшают балансовую стоимость инвестиций.

Доля группы в ассоциированном или совместном предприятии представляет собой совокупность долей материнской и ее дочерних организаций. Другие ассоциированные организации и совместные предприятие во внимание не принимаются.

Куда и в каком порядке сдают консолидированную финансовую отчетность

Консолидированная финансовая отчетность бывает годовая и промежуточная. Годовую составляют по итогам отчетного года, а промежуточную чаще — по итогам квартала, полугодия или другого установленного периода.

120 дней после окончания отчетного года

60 дней после окончания отчетного периода

Участники (акционеры, учредители) или собственники имущества организации.

Центробанк РФ (только для кредитных, страховых и клиринговых организаций, а также НПФ и управляющих компаний фондов, головных организаций банковских холдингов).

Участники (акционеры, учредители) или собственники имущества организации, если это предусмотрено учредительными документами

Центробанк в установленных самим ЦБ РФ случаях

Порядок представления консолидированной отчетности участникам или собственникам должен быть установлен в учредительных документах. А в Центробанк ее подают в соответствии с порядком, утвержденным Банком России.

Контролируйте отчетность дочерних организаций и филиалов. В Контур.Экстерне можно настроить права доступа, отслеживать работу всех пользователей и статусы отчетности по всем ИНН холдинга.

Возможности Экстерна для группы компаний

Группы компаний сдают не только консолидированную, но и стандартную отчетность для организаций. Через Экстерн можно отчитываться во все контролирующие органы: ФНС, ФСС, ПФР, Росстат, РАР, РПН и другие.

ФНС регулярно ожидает декларации по соответствующему режиму налогообложения, а также отчеты по налогу на имущество, НДС, НДФЛ и другим налогам. Через Экстерн можно сдать и отчетность по сотрудникам: расчеты по взносам, СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и другие формы. Росстат также регулярно собирает статистические формы.

Кроме простой сдачи отчетов через интернет, Экстерн дает своим пользователям дополнительные возможности:

- выгрузка и отправка отчетов из 1С через специальный модуль;

- автоматическая проверка отчетности перед отправкой;

- консультации экспертов по вопросам, возникшим при заполнении;

- быстрое обновление отчетных форм в соответствии с законодательством;

- автоматическая сверка с налоговой каждую неделю;

- индивидуальный календарь отчетности и платежей;

- отслеживание статуса отчета в реальном времени;

- автоматические платежи на основе деклараций и требований;

- бесплатные вебинары и доступ к справочно-правовой системе Контура.

Отчетность группы компаний через интернет помогает тратить на подготовку меньше времени, соблюдать сроки и избегать споров с налоговой. Попробуйте все возможности Экстерна в рамках акции «Тест-драйв».

Источник: www.kontur-extern.ru

Консолидированная финансовая отчетность — что это, методы составления

Порой консолидированную финансовую отчетность (КФО) воспринимают как некий итоговый отчет, который был получен путем сложения данных по различным показателям. Однако это не совсем корректно, поскольку принцип ее подготовки определяется не выполнением арифметических операций, а экономической сущностью бизнеса. Потребность в этом процессе возникает в результате роста бизнеса, складывания крупных бизнес-структур как итог слияний нескольких фирм или поглощений.

Консолидированная финансовая отчетность свидетельствует о прозрачности бизнеса, что необходимо для создания положительного имиджа для потенциальных инвесторов и соответствия требованиям IPO.

Наряду с этим КФО является и инструментом для управляющего звена компаний со сложной структурой, включающие в себя организации различного масштаба с различными направлениями деятельности

То есть, ее получение дает возможность управленцам в своей работе оперировать актуальными и полными сведениями, а инвесторам и акционерам «рассказывает» о делах в «сложных» компаниях с точки зрения финансового положения. Последним было бы сложно определить состояние дел компании, представляющей собой Группу (ГК)* или холдинг, по набору разобщенных отчетов, полученных от каждой из фирм.

*Группа компаний – это несколько организаций, объединенных в общую структуру для решения общих вопросов и получения взаимной выгоды от кооперирования, среди которых выделяется одна материнская компания (во владении которой находится более пятидесяти процентов акций дочерних компаний или нижнеуровневых фирм. Как раз из-за этой сложной структуры и возникает потребность в объединении данных, их составлении и представлении по единому стандарту.

Таким образом, КФО – это общая, объединенная отчетность взаимосвязанных между собой компаний, в которой итоги деятельности всех фирм представлены как итоги единого предприятия, Иначе говоря, в ней объединяется и отображается информация об активах, имеющихся обязательствах, доходов и трат главной компании и подчиненных ей нижнеуровневыми фирм. На главную компанию возложена ответственность за контроль порядка формирования отчета нижнеуровневыми организациями. Она же подготавливает и КФО, в которой содержится информация о взаимных обязательствах и требованиях. Благодаря этому складывается понимание состояния дел ГК на определенную дату и результатов деятельности за определенный период.

Среди преимуществ КФО обычно отмечают:

- Повышение управляемости компании;

- Привлечение новых инвесторов;

- Повышение стоимости компании.

КФО включает в себя:

- Отчет о финансовых результатах, позволяющий сформировать представление об итогах деятельности фирмы на заданный отрезок времени, оценить рентабельность компании. Отчет показывает, посредством чего предприятие получило доход или убыток при помощи сопоставления. Он помогает выявить направления бизнеса, проекты и сегменты с нулевой или отрицательной рентабельностью, а также сконцентрировать внимание на том, что приносит прибыль.

- Отчет о движении денежных средств – это отчет, отражающий потоки денежных средств в компании. Он позволяет заинтересованным лицам получить информацию о том, сколько организация получила денег, сколько и на что потратила, сколько в итоге осталось. На основе этих данных можно сделать вывод о том, насколько способна фирма поддерживать свою текущую активность, а также оплачивать кредиты и развиваться.

- Бухгалтерский баланс – сведения о стоимости имущества и обязательствах фирмы. Он позволяет контролировать дебиторскую и кредиторскую задолженность, использование и распределение прибыли. Баланс дает информацию о том, что имеется в распоряжении у компании, и о том, откуда возникли убытки.

- Отчет об изменении капитала – это отчет, содержащий данные о движениях капитала и изменении нераспределенной прибыли компании.

КФО формируется по международным и российским стандартам бухгалтерского учета (РСБУ) отдельно от банковской отчетности и бухгалтерской отчетности и не предназначена для подачи в Налоговую. В стандартах дается определение самого этого понятия, и содержатся правила и основные требования по подготовке, предоставлению и публикации/раскрытию этих сведений. Методологию консолидации мы рассмотрим ниже.

Вопросы, касающиеся формирования КФО, в Российской Федерации регламентируются Федеральным законом от 27.07.2010 г. № 208-ФЗ «О КФО» и IFRS 10 «КФО».

Процесс консолидации отчетности включает в себя следующие этапы:

- разработка отчетов по всем отдельным фирмам, состоящим в ГК;

- проверка заполненных форм;

- выполнение корректировок;

- непосредственно составление КФО.

Законодательством РФ устанавливается ряд требований, относящихся к этому процессу:

- сведения подготавливаются согласно требованиям МСФО;

- КФО не исключает формирования регламентированной отчетности;

- в качестве отчетного периода выбирается календарный год;

- при необходимости может подготавливаться «проверочная» отчетность в любые другие сроки;

- формируется в отечественной валюте и на русском;

- на предоставление КФО отводится 120 дней, отсчет которых стартует с момента завершения отчетного отрезка;

- отчеты подписываются руководством;

- может быть подвержена аудиту и должна быть опубликована.

Кроме IFRS 10, В МСФО существует ряд взаимосвязанных с КФО стандартов. Они включают в себя нормы по публикации данных о существовании связанных сторон, оценки участия объекта отчетности в других бизнесах, а также содержат требования по КФО в условиях объединения бизнеса или наличии доли участия в совместно контролируемых предприятиях.

Отличия МСФО и РСБУ

- Различные подходы к определению налоговой базы;

- В РСБУ применяется один план счетов, в МСФО единый план счетов отсутствует;

- А МСФО краткосрочные финансовые инвестиции и банковские овердрафты могут быть включены в состав операционной деятельности;

- Согласно МСФО, организация может представлять денежные потоки прямым или косвенным методом, в РСБУ предусмотрен только прямой метод;

- Различные подходы к учету активов (в РСБУ не учитывается степень ликвидности активов);

- Согласно МСФО, организация может сама устанавливать отчетный период;

- Основанием для отражения данных в учете в РСБУ служит первичная документация, в МСФО – профессиональное суждение;

- В МСФО отчет о финансовых результатах содержит большее число показателей.

Цели консолидации отчетности предприятия

КФО, как и управленческая отчетность (информацию об автоматизации управленческого учета в 1С можно найти на нашем сайте), является средством коммуникации и способом предоставления заинтересованным лицам значимой информации о состоянии дел определенных компаний. Ниже приведены цели, ради достижения которых выполняется составление КФО:

- Обеспечение подотчетности (нижнеуровневые субъекты подотчетны материнской компании);

- Управление ресурсами (использование руководством финансовых ресурсов организаций для достижения стратегических целей);

- Обеспечение прозрачности (выполнение требования прозрачности и общедоступности информации);

- Управление (организация процессов управления для более качественного исполнения работниками и организациями своих функций);

- Анализ и контроль (формирование инструментов мониторинга для осуществления контроля работников и процессов).

Качественные характеристики КФО

Среди качественных характеристик данных, содержащихся в КФО, можно выделить следующие:

- Понятность (для того чтобы подготовленные объединенные данные могли быть применены на практике, они должны быть понятными);

- достоверность (информация не должна содержать в себе неточности и ошибки);

- существенность (должна содержать информацию, отсутствие которой могло бы негативно сказаться на принимаемых на ее основе решениях);

- сопоставимость (информация, содержащаяся в КФО, должна давать возможность заинтересованным лицам выполнять анализ, отслеживать динамику и перспективы развития предприятия путем сравнения данных за различные отчетные периоды и на различные отчетные даты, а также данных разных компаний между собой);

- уместность (уместность информации определяется ее характером, в КФО информация должна позволять оценивать прошедшие, текущие и будущие события).

Организации, предоставляющие КФО. Кто обязан составлять консолидированную финансовую отчетность?

КФО формируют многие ГК, корпорации и холдинги, но существует решающее условие, при котором КФО вообще может формироваться – материнская компания имеет право определять решения, которые принимает нижнеуровневая. В противном случае это невозможно.

В России на законодательном уровне установлен список предприятий, обязанных формировать и предоставлять КФО. К тем, кто сдает консолидированную отчетность можно отнести:

- всевозможные НПФ;

- клиринговые компании, определяющие и учитывающие требования и обязательства по ценным бумагам;

- кредитные и страховые структуры (кроме работающих в области медицины);

- любые организации с ценными бумагами, выставленными на торги.

Представление КФО

- Сформированная КФО (как промежуточная, так и годовая) направляется собственникам, совету директоров, акционерам или учредителям, а также в ЦБРФ.

- Отчетность представляется в рублях и на русском языке. Отчетность должна быть подписана руководителем организации или другими уполномоченными лицами.

- Годовая КФО должна быть представлена в течение 120 дней после окончания отчетного периода, а промежуточная в течение 60 дней.

Особенности КФО

КФО имеет ряд отличий от бухгалтерской отчетности:

- Фиксируется информация о хозяйственной деятельности не одной компании, а нескольких;

- КФО составляется для формирования общего представления о деятельности ГК;

- Из отчетности исключаются операции между участниками ГК, в ней остаются только операции с различными внешними контрагентами;

- КФО имеет свой круг пользователей;

- При формировании КФО и бухгалтерской отчетности применяются различные техники формировании отчетов;

- Отчетность отражает сводную информации о деятельности входящих в ГК, в которой за прибыльностью и устойчивым финансовым положением одной организации могут скрываться убыток и неустойчивое положение другой;

- В КФО могут быть скрыты важные детали отдельно взятых компаний, если они относятся к различным сферам бизнеса.

Требования к КФО

К КФО предъявляется ряд требований:

- Учетная политика, применяемая управляющей компанией и нижнеуровневыми фирмами, должны быть одинаковой;

- Обязательное формирование в одинаковой валюте и на одном языке;

- Установлена единая дата предоставления отчетов нижнеуровневыми организациями в управляющую компанию;

- Подготавливается всеми членами ГК;

- Содержит достоверную информацию;

- По разработанной КФО должно быть сформировано аудиторское заключение.

Настройка консолидированной отчетности в 1С

Обеспечим получение консолидированной отчетности точно в срок

Консультация по автоматизации консолидированной отчетности

Бесплатный индивидуальный подбор решения и методики автоматизации консолидированной отчетности

Принципы консолидации финансовой отчетности

Формирование КФО основывается на следующих принципах:

- Информация о состоянии дел ГК должна быть отражена в полной мере;

- КФО должна быть составлена на ту же дату, что и отчет управляющей компании;

- Для управляющей компании и нижнеуровневых организаций должна быть использована одинаковая учетная политика;

- В отчетности должна отражаться только важная и значимая для заинтересованных лиц информация, которая будет применяться при принятии тех или иных управленческих решений;

- Отчетность должна быть понятной, объективной и прозрачной;

- Управляющей фирме требуется применять общий метод оценки при составлении консолидированного отчета.

Методы формирования консолидированной финансовой отчетности

Существует несколько методов разработки консолидированного отчета. Выбор метода осуществляет управляющей организация. Избрание того или иного метода зависит от характера деятельности предприятия и степени влияния управляющей фирмы:

Метод долевого участия

- При полной консолидации учитывается капитал только управляющей фирмы, показатели нижнеуровневых организаций суммируются полностью, осуществляется исключение внутригрупповых операций, а также осуществляется определение доли неконтролирующих акционеров.

- При консолидации методом долевого участия дивиденды от подконтрольного предприятия заменяются частью прибыли, которой владеет управляющая фирма, стоимость инвестиций материнской компании заменяется долей в чистых активах совместного или ассоциированного предприятия, а также данные подчиненных компаний не консолидируются в итоговой отчетности постатейно.

Два описанных выше метода схожи между собой: при использовании любого из них для материнской компании и контролируемой организации должна использоваться единая учетная политика, а также должна быть выбрана единая дата составления отчетности.

- При консолидации путем записи операций инвестиции отражаются по себестоимости.

Задачи руководителя, решаемые путем консолидации отчетности

КФО помогает руководству в принятии решений по управлению компаниями со сложной структурой, среди которых могут быть организации, работающие по различным направлениям деятельности. Консолидация финансовой отчетности позволяет руководителю видеть полную картину финансово-хозяйственной деятельности ГК, как если бы они все были одним предприятием, и раскрывает ему и иным заинтересованным лицам данные о финансовом положении организаций, входящих в ГК.

Основные сложности, на которые требуется обратить внимание

КФО дает возможность руководству принимать важные управленческие решения относительно ГК, но составление КФО сопряжено с рядом сложностей, среди которых можно выделить следующие:

- Большое число организаций, входящих в ГК, их сложная и непрозрачная структура могут затруднять процесс консолидации отчетности;

- Компании, входящие в ГК, могут вести учет в различных валютах, потребуется проводить дополнительные процедуры пересчета;

- Учетные политики организаций, входящих в ГК, могут отличаться, это не позволит подготавливать КФО в автоматическом режиме, необходимо будет прибегнуть к дополнительным корректировкам;

- Даты окончания отчетного периода у различных организаций могут не совпадать;

- Если данные какой-либо нижнеуровневой организации будут предоставлены несвоевременно, возникнет задержка при подготовке итоговой КФО, информация может потерять свою актуальность и стать невостребованной на момент сдачи консолидированной отчетности;

- Из-за недостаточно хорошей подготовки персонала, готовящего отчетность, в КФО могут появиться ошибки, из-за чего данные отчетов будут недостоверными.

Пример консолидации в решениях на базе 1С

Все вышеперечисленные сложности, вызванные высокими требованиями к консолидации, может нивелировать комплексная поддержка всего цикла управления, планирования, мониторинга и анализа, то есть автоматизация финансового контура.

Автоматизированная финансовая отчетность на платформе 1С:Предприятие позволяет получить доступ к точным сведениям о доходах и расходах предприятия, заменяет трудоемкие бумажные и ручные финансовые задачи, предлагая гибкий, интегрированный и автоматизированный инструмент финансового контроля, который упрощает все сложные финансовые функции в компаниях любого масштаба, структуры и области деятельности.

Именно комплексная автоматизация Группы в части финансов на базе комплексной системы 1С:ERP Управление предприятием, программного продукта для управления корпоративными финансами 1С:Управление холдингом или с помощью специализированной разработки WA:Финансист даст возможность анализировать, интерпретировать и оперативно реагировать на данные, собранные в промежуточном режиме или итоговом.

Современное программное обеспечение в сочетании с эффективным внедрением и внутренним контролем гарантирует, что данные, извлекаемые из системы, будут актуальными и точными. Финансовая отчетность, подготовленная с использованием данных, полученных путем интеграции непосредственно из систем дочерних компаний или из единой для всех них системы, настроенной, например, через РИБ, предоставляет надежную информацию, необходимую для проведения эффективных аудитов, необходимых для продвижения на рынке.

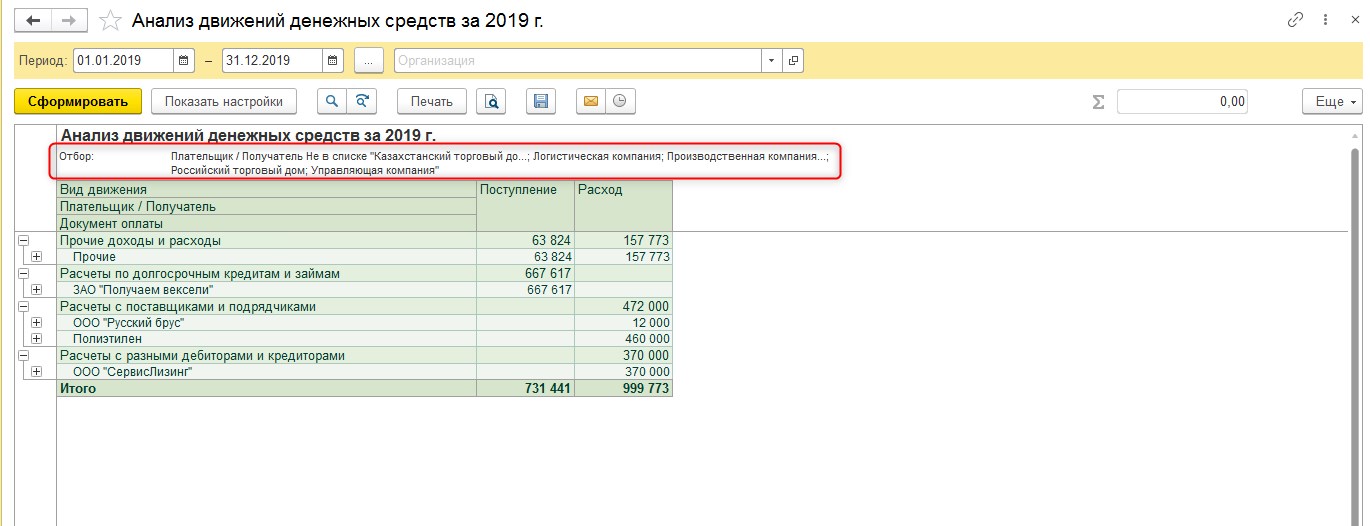

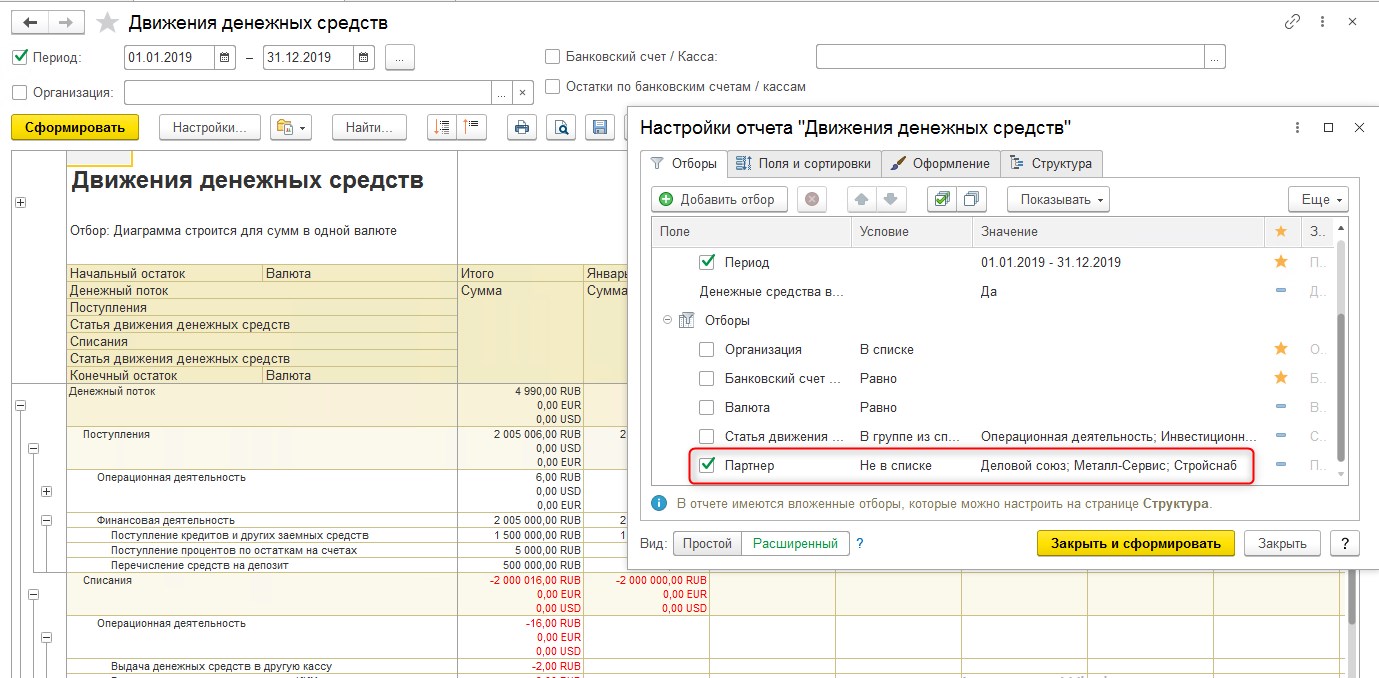

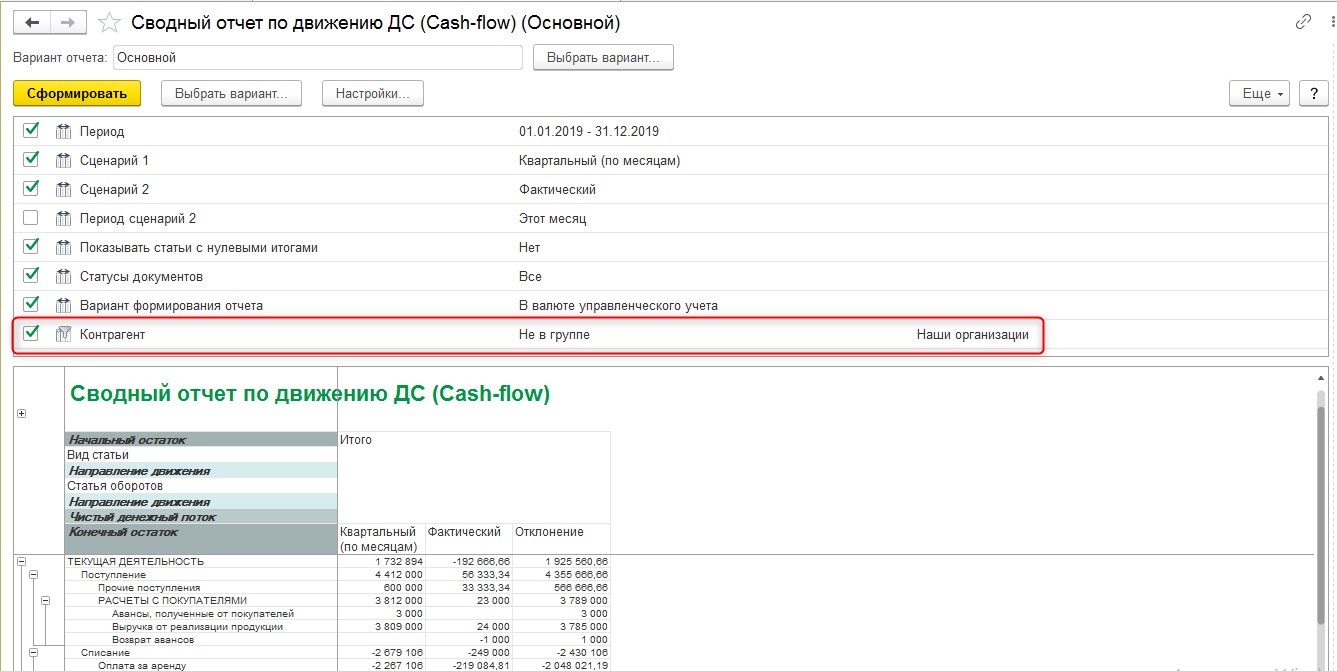

Ниже приведены краткие примеры сформированных КФО о движении денежных средств в программных продуктах 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист.

Для исключения внутригрупповых оборотов между обществами с ограниченной ответственностью (ООО), являющимися «нашими организациями», используется отбор по контрагентам.

Подробно о возможностях решения 1С:Управление холдингом в части корпоративных финансов и отчетности можно также прочитать на нашем сайте.

Составление КФО является важным и трудоемким процессом. В ситуациях, когда речь идет о ГК, для получения полной картины необходимо иметь сводные данные. Консолидация отчетности позволяет крупным компаниям выполнять требования законодательства, а также предоставляет высшему руководству актуальную информацию о состоянии дел бизнеса, выраженную в финансовых показателях. Консолидация способна обеспечить подотчетность и прозрачность.

Источник: wiseadvice-it.ru

Новая материнская компания: как учесть влияние на отчетность Группы по МСФО

Зачастую в момент создания нового продукта или услуги и продвижения на рынке увлеченные этим процессом собственники не уделяют должного внимания формированию юридической структуры их бизнеса. В случае успешного старта они все так или иначе приходят к вопросу о необходимости повысить прозрачность своего бизнеса путем приведения юридической структуры группы компаний в логичный и стройный вид.

На практике не редки случаи, когда Группа уже подготовила свою первую и даже последующие консолидированные или комбинированные финансовые отчетности по МСФО, которые уже показывала потенциальным инвесторам или банкам, и начинает процесс реорганизации своей структуры. Реструктуризация бизнеса может быть весьма многообразна, например, это могут быть сделки, когда у группы появляется новая, только что созданная, материнская компания или же когда одна из компаний группы становится материнской по отношению к остальным.

Ключевым моментом, отличающим сделки под общим контролем от остальных сделок по приобретению бизнеса, является то обстоятельство, что в них не меняется самая «верхняя» контролирующая сторона, для которой смена материнских и дочерних компаний внутри группы, различные изменения внутри структуры группы или операции с долями (передача, выпуск, обмен) являются внутригрупповыми операциями в принадлежащем им бизнесе.

Представим ситуацию, когда Компания A (новая материнская компания) и Компания B (предыдущая материнская компания) контролировались одной и той же стороной как до, так и после сделки по изменению структуры бизнеса. И, что также важно, данный контроль не был временным (транзитным). Сделки с такими характерными чертами относятся к сделкам по объединению бизнеса, находящегося под общим контролем.

Также примерами распространенных сделок по объединению бизнеса, находящегося под общим контролем, могут быть:

- объединения между дочерними компаниями одной и той же материнской компании;

- приобретение бизнеса у организации, входящей в ту же группу;

- некоторые транзакции, связанные с созданием новой материнской компании в группе. Зачастую новая материнская компания представляет собой вновь созданную холдинговую компанию, выпускающую акции существующим акционерам.

Следует отметить, что требования МСФО в отношении сделок под общим контролем проработаны не до конца. Так, например, МСФО (IFRS) 3 «Объединение бизнеса» выводит данные сделки из сферы своего применения, отдельный стандарт под такие операции МСФО не предусмотрен. В отсутствие четких положений МСФО по данному вопросу компаниям предлагается сформировать собственную учетную политику и применять ее последовательно ко всем сделкам такого рода в дальнейшем.

На практике для учета и отражения таких сделок составители отчетности, как правило, применяют:

- учетную политику на базе положений МСФО (IFRS) 3, например, «метод приобретения»,

или - в качестве альтернативы, выбирают «метод предшественника» (predecessor accounting, merger accounting), применяемый в национальных стандартах бухгалтерского учета США (US GAAP), Великобритании (UK GAAP) и стандартах некоторых других стран.

Метод приобретения, описанный в МСФО (IFRS) 3, требует от составителей следующих действий:

- идентифицировать приобретателя;

- определить дату приобретения;

- оценить приобретаемые идентифицируемые активы и принимаемые обязательства по справедливой стоимости на дату приобретения;

- оценить и признать гудвилл или прибыль от выгодного приобретения (на разницу между справедливой стоимостью чистых активов приобретаемого бизнеса и уплаченным вознаграждением).

При применении данного метода консолидация Группы начинается с момента приобретения, ретроспективный пересчет сравнительных данных не производится.

Ключевой же особенностью метода предшественника является учет активов и обязательств приобретенного бизнеса на дату сделки с использованием существующей балансовой стоимости, в частности:

- приобретенные активы и обязательства отражаются по их существующей балансовой стоимости, а не по справедливой стоимости, на дату приобретения;

- гудвилл не признается;

- сравнительные периоды могут пересчитываться, как если бы объединение произошло в начале самого раннего представленного сравнительного периода (ретроспективно).

Хотя компании вправе выбрать один из обозначенных методов учета для сделок под общим контролем, на практике «метод приобретения» к таким сделкам применяется крайне редко.

Как уже упоминалось ранее, метод предшественника не упоминается в МСФО, поэтому на практике наблюдаются различные вариации этого базового подхода, закрепленные в учетных политиках отчитывающихся Групп.

Наиболее часто в отчетностях встречается следующая модификация «метода предшественника»:

1) Пересчет сравнительных периодов производится на наиболее позднюю из двух дат:

- либо на дату перехода приобретаемой компании под общий контроль,

- либо на самую раннюю дату сравнительного периода, презентованного в отчетности.

2) Консолидация результатов приобретенной в отчете о совокупном доходе компании производится только с даты приобретения.

Вторая модификация «метода предшественника» интуитивно понятна и схожа с «методом приобретения». Первый же говорит о том, что при пересчете сравнительных показателей финансовая отчетность принимающей организации должна отражать результаты операций за период, в котором происходит передача так, как если бы передача чистых активов или обмен долями участия в капитале происходили в начале периода. В таком случае результаты операций за этот период будут включать:

- результаты ранее отдельных организаций, объединенных с начала периода до даты завершения передачи,

- результаты объединенных операций с этой даты до конца периода.

С начала периода включения в отчетность и до момента фактической передачи влияние внутригрупповых операций на оборотные активы, текущие обязательства, выручку и себестоимость продаж за представленные периоды и на нераспределенную прибыль на начало представленных периодов должно быть по возможности устранено.

Наличие вариативности в применении методов признания сделок под общим контролем давно является предметом обсуждений Совета по МСФО и общественности, включая составителей отчетности и аудиторов. Разнообразие методов признания таких сделок на практике, во-первых, затрудняет пользователям финансовой отчетности понимание того, как объединение бизнеса под общим контролем влияет на приобретающую организацию.

Во-вторых, сравнение пользователями отчетностей Групп, которые осуществляют аналогичные сделки под общим контролем, но учитывают их разными методами, становится в принципе невозможным, так как теряется их сопоставимость. Именно поэтому Совет по МСФО учредил исследовательский проект по изучению объединений предприятий под общим контролем, в рамках которого изучается возможность разработки единых требований к отчетности для принимающей организации, которые призваны устранить разнообразие в признании и повысить сопоставимость и прозрачность финансовых отчетностей различных Групп. Дискуссионная бумага (Discussion paper), опубликованная в ноябре 2020 года является первым консультационным документом в рамках этого проекта. Текущий проект дискуссионной бумаги, опубликованной на сайте Совета МСФО, снова получился с рядом ограничений. Основное из них в том, что документ содержит требования к финансовой отчётности только принимающей стороны, но не содержит указаний для признания операций под общим контролем для передающей стороны, полагая, что существующих стандартов МСФО в этой области достаточно.

Совет по МСФО уже завершил прием комментариев к текущему проекту дискуссионной бумаги 1 сентября 2021 года. Ожидается, что в обозримом будущем Совет рассмотрит поступившие комментарии и доработка документа продолжится.

Учитывая всплеск новых бизнес-проектов, распространенность таких сделок не будет снижаться в дальнейшем, а будет лишь нарастать. Значимость для отчитывающихся по МСФО Групп компаний, а также важность прозрачности и сопоставимости отчетности для ее пользователей привлекают внимание к данной теме со стороны всех заинтересованных сторон, включая составителей отчетности, пользователей, аудиторов и регулирующих органов.

Источник: russaudit.ru