Объединение может производиться путем совершения нескольких операций, к примеру, при последовательной покупке акций. В этом случае каждая операция должна учитываться покупателем обособленно.

Величина гудвилла, возникающего в результате отдельной операции, определяется на основе информации о стоимости операции и справедливой стоимости приобретаемых активов и обязательств на дату осуществления операции.

Поэтапное объединение требует сравнения затрат на объединение и справедливой стоимости приобретаемых активов за минусом справедливой стоимости обязательств и условных обязательств на каждом этапе.

Справедливая стоимость чистых активов приобретаемой компании может быть разной на дату совершения каждой операции в рамках объединения.

i чистые активы приобретаемой компании теоретически переоцениваются по их справедливой стоимости на дату совершения каждой операции, чтобы определить часть гудвилла, связанную с каждой сделкой;

ii чистые активы приобретаемой компании должны впоследствии учитываться покупателем по их справедливой стоимости на дату покупки,

Использование четности для решения задач. №701

любые корректировки справедливой стоимости учетных объектов приобретаемой компании, относящиеся к предыдущим операциям, должны учитываться в составе резерва переоценки.

Согласно требованиям МСФО (IAS) 16 «Основные средства» справедливая стоимость активов при покупке является их первоначальной стоимостью для группы и не отражается как результат переоценки.

До момента получения контроля, сделки по приобретению акций могут отражаться в учете покупателя как инвестиции в ассоциированную компанию и учитываться в соответствии с МСФО (IAS) 28 по методу долевого участия.

При применении указанного метода инвестиция отражается с учетом справедливой стоимости идентифицируемых чистых активов компании-объекта инвестирования на дату каждой операции покупки.

5. Отнесение затрат на объединение бизнеса

МСФО (IFRS) 3 требует от покупателя учитывать чистые активы приобретаемой компании по их справедливой стоимости на дату покупки. Для отнесения затрат на объединение покупатель должен определять справедливую стоимость отдельных видов активов и обязательств следующим образом:

1 для финансовых инструментов, обращающихся на активном рынке, покупатель должен использовать текущие рыночные цены.

2 для финансовых инструментов, не обращающихся на активном рынке, покупатель должен использовать оценочную стоимость, которая учитывает такие показатели как отношение цены акции к доходу, дивидендный доход и ожидаемые темпы роста сопоставимых инструментов компаний с аналогичными характеристиками.

3 для дебиторской задолженности и других идентифицируемых активов покупатель должен использовать дисконтированную стоимость, определенную по текущим процентным ставкам за вычетом сумм сомнительных долгов и расходов на инкассирование.

Дисконтирование не требуется для краткосрочной дебиторской задолженности и других краткосрочных идентифицируемых активов, если только эффект дисконтирования не является существенным.

Пересечение и объединение множеств.Решение примеров

i для готовой продукции и товаров покупатель должен использовать продажные цены за вычетом суммы расходов на продажу и обоснованной нормы прибыли.

Норма прибыли зависит от организации и стимулирования сбыта и величины прибыли для аналогичных видов готовой продукции и товаров.

ii для незавершенного производства покупатель должен использовать продажные цены на готовую продукцию за вычетом следующего:

затрат на завершение производства продукции, расходов на продажу и обоснованной нормы прибыли, зависящей от организации и стимулирования сбыта и величины прибыли для аналогичных видов готовой продукции и товаров;

iii для сырья и материалов покупатель должен использовать текущую стоимость приобретения аналогичных сырья и материалов.

5 для земли и зданий необходимо использовать их рыночную стоимость.

6 для машин и оборудования необходимо использовать их рыночную стоимость, которая обычно определяется с помощью профессионального оценщика.

Если подтвержденная рыночная цена отсутствует в силу специфического характера объекта основных средств и из-за того, что подобные объекты редко продаются отдельно от действующего бизнеса, покупатель должен оценивать справедливую стоимость с использованием метода определения доходов от использования основных средств или путем определения его остаточной восстановительной стоимости.

7 для нематериальных активов покупатель должен определять их справедливую стоимость:

i на основе цен на активном рынке согласно требованиям МСФО (IAS) 38; или

ii если активного рынка не существует, на основе затрат, которые покупатель понес бы по объекту нематериальных активов при совершении сделки с независимой желающей заключить такую сделку стороной, т.е. на базе имеющейся у покупателя информации (см. МСФО (IAS) 38).

8 для чистых активов или обязательств по пенсионным планам с фиксированными выплатами покупатель должен использовать текущую стоимость фиксированных обязательств по вознаграждениям работникам за вычетом справедливой стоимости активов пенсионного плана.

9 для налоговых активов и обязательств покупатель должен использовать сумму налоговых льгот, связанных с убытками от налогообложения, или налогами к оплате в соответствии с МСФО (IAS) 12 «Налоги на прибыль», признаваемых с учетом перспектив налогообложения объединенной компании.

Величина налоговых активов и налоговых обязательств определяется с учетом переоценки чистых активов до справедливой стоимости. Указанная величина не подлежит дисконтированию.

10 для кредиторской задолженности, векселей к оплате, долгосрочных обязательств, авансов полученных и других требований необходимо использовать дисконтированную стоимость обязательств, определенных с использованием соответствующих текущих процентных ставок.

Дисконтирование не требуется для краткосрочных обязательств, если только эффект дисконтирования не является существенным.

Методы определения дисконтированной стоимости также могут использоваться для определения справедливой стоимости.

6. Признание нематериальных активов в момент объединения

Покупатель признает нематериальный актив на дату покупки, только если он соответствует определению нематериального актива в МСФО (IAS) 38.

Условные обязательства приобретаемой компании

Покупатель признает условное обязательство отдельно, только если его справедливая стоимость может быть надежно определена.

Если справедливая стоимость не может быть надежно оценена:

i это влияет на итоговую сумму, признаваемую в качестве гудвилла (гудвилл будет ниже, чем в случае признания условного обязательства);

ii покупатель должен раскрыть в своей финансовой отчетности соответствующую информацию об этом условном обязательстве (см. МСФО (IAS) 37).

После их первоначального признания покупатель должен оценивать условные обязательства по наибольшему значению из:

i суммы, которая должна признаваться согласно МСФО (IAS) 37; и

ii суммы, которая была первоначально признана.

Покупатель должен раскрывать информацию по каждому виду условных обязательств в соответствии с требованиями МСФО (IAS) 37.

7. Гудвилл: признание и оценка

На дату покупки покупатель должен:

i признать гудвилл, полученный в результате объединения бизнеса, в качестве актива; и

ii оценить гудвилл по его фактической стоимости.

Фактическая стоимость гудвилла – это стоимость покупки за минусом разницы справедливой стоимости идентифицируемых активов, обязательств и условных обязательств.

Отрицательный гудвилл

Если стоимость приобретенных чистых активов превышает стоимость покупки, отрицательный гудвилл незамедлительно признается в отчете о прибылях и убытках.

До того, как отнести отрицательный гудвилл в состав прочих доходов, необходимо проверить полноту учета и оценку всех активов, обязательств и условных обязательств приобретаемой компании.

Источник: infopedia.su

Задачи по МСФО. Часть 12 (отчетность)

У организации А имеются инвестиции в две компании – Б и В. Все организации готовят финансовую отчетность на 31 марта. Ниже представлены отчеты о финансовом положении всех трех организаций на 31 марта 2011 года, в тыс. руб.:

| Показатели | А | Б | В |

| Активы | |||

| Внеоборотные активы | |||

| Основные средства | 90000 | 80000 | 80000 |

| Инвестиции для продажи (прим. 1, 2) | 113000 | — | — |

| Всего | 203000 | 80000 | 80000 |

| Оборотные активы | |||

| Запасы (прим. 3) | 30000 | 28000 | 25000 |

| Дебиторская задолженность (прим. 4) | 35000 | 25000 | 27000 |

| Прочие оборотные активы | 4000 | 3000 | 3000 |

| Денежные средства | 10000 | 9000 | 8000 |

| Всего | 79000 | 65000 | 63000 |

| БАЛАНС | 282000 | 145000 | 143000 |

| Собственный капитал и обязательства | |||

| Собственный капитал | |||

| Акционерный капитал | 100000 | 60000 | 60000 |

| Нераспределенная прибыль | 63000 | 25000 | 20000 |

| Всего | 163000 | 85000 | 80000 |

| Долгосрочные обязательства | |||

| Долгосрочные займы | 50000 | 24000 | 25000 |

| Отложенное налоговое обязательство | 36000 | 13000 | 14000 |

| Краткосрочные обязательства | |||

| Кредиторская задолженность | 18000 | 13000 | 14000 |

| Краткосрочные займы | 6000 | 4000 | 4000 |

| Обязательство к уплате по налогу на прибыль | 9000 | 6000 | 6000 |

| Всего | 33000 | 23000 | 24000 |

| БАЛАНС | 282000 | 145000 | 143000 |

Примечание 1. 1 апреля 2009 года организация А приобрела 45 млн. акций организации Б по согласованной цене 2,20 руб. за 1 акцию с оплатой денежными средствами. Данная инвестиция отражена в балансе организации А по себестоимости, так как это разрешается МСФО IAS 27 «Консолидированная и отдельная финансовая отчетность». На дату приобретения нераспределенная прибыль организации Б составляла 15 млн. руб. Руководство организации А провело на данную дату оценку чистых активов организации Б по справедливой стоимости согласно МСФО IFRS 3 «Объединение бизнеса». В процессе оценки было выявлено следующее:

- В составе основных средств были отражены неамортизируемая земля балансовой стоимостью 30 млн. руб. и рыночной стоимостью 50 млн. руб., а также оборудование балансовой стоимостью 30 млн. руб. и рыночной стоимостью 39 млн. руб. Расчетный срок полезного использования оборудования составлял на 1 апреля 2009 года 3 ода. С 1 апреля 2009 года до 31 марта 2011 года выбытий основных средств не было.

- Запасы были включены в баланс организации Б по себестоимости 20 млн. руб. Цена реализации данных запасов была рассчитана как 25 млн. руб., при этом разумная оценка прибыли составила 4 млн. руб. Затраты на выбытие не представляли существенную сумму. Все запасы, имеющие место на 1 апреля 2009 года, были реализованы к 31 марта 2011 года.

- По состоянию на 1 апреля 2009 года организация Б вела судебную тяжбу с покупателем. Покупатель требовал возмещения убытков на сумму 3 млн. руб. Руководство организации Б не формировало резерва на сумму возможных убытков, так как надеялось на разрешение спора в свою пользу. Однако 1 апреля 2009 года оно было готов заплатить истцу 600 тыс. руб. за отзыв иска. В этом случае возникла вероятность успешного завершения дела и отсутствие необходимости в дальнейших платежах.

- На 1 апреля 2009 года организации Б принадлежал бренд, защищенный юридически от использования другими организациями. Стоимость бренда не была включена в отчетность организации Б, так как руководство организации Б не считало, что он отвечает критериям признания внутренне созданных активов в соответствии с МСФО IAS 38 «Нематериальные активы». Директора организации А имели основания считать, что бренд стоил на 1 апреля 2009 года 10 млн. руб. и давал организации Б конкурентные преимущества в течение 10 лет с этой даты.

Примечание 2. 1 июля 2010 года организация А купила 10 млн. акций организации В за 1,4 руб. за 1 акцию. Организация А совершила данную сделку, рассчитывая в дальнейшем купить дополнительные акции организации В. Имеющийся на отчетную дату пакет не дал возможности руководству организации А иметь какое-либо влияние на операционную и финансовую политику организации В. Справедливая стоимость владения одной акцией организации В составила на 31 марта 2011 года 1,6 руб. В отчете о финансовом положении организации А данная инвестиция пока продолжает учитываться по первоначальной стоимости.

Примечание 3. В состав запасов организации Б на 31 марта 2011 года входят компоненты, купленные у организации А за 15 млн. руб. Затраты организации А на производство данных компонентов составили 12 млн. руб.

Примечание 4. Дебиторская задолженность организации А включает 5 млн. руб. к получению от организации Б за поставленные компоненты (прим. 3). Организация Б оплатила данную задолженность 31 марта 2011 года, но денежные средства еще не были получены и отражены организацией А до 1 апреля 2001 года.

- Акционерные капиталы всех трех организаций состоят из обыкновенных акций номиналом 1 руб. Все акции имеют один голос, и, кроме этого, никаких других способов контроля не существует.

- Несмотря на владение относительно существенным пакетом акций организации В, организация А не имеет права назначать ни одного своего представителя в совет директоров этой компании.

- Положительная деловая репутация, возникшая при покупке организации Б, не подверглась обесценению с 1 апреля 2009 года.

- Поправки по справедливой стоимости при покупке приводят к возникновению временных разниц. Ставка налога на прибыль, применимая к таким временным разницам, составляет 25%.

Задание: подготовьте консолидированный отчет о финансовом положении группы организаций А по состоянию на 31 марта 2011 года.

1. Структура группы.

Организация А владеет 75% акционерного капитала организации Б, что дает организации А возможность контролировать финансовую и хозяйственную политику организации Б. Таким образом, в соответствии с требованиями МСФО IAS 27 «Консолидированная и отдельная финансовая отчетность», организация А должна консолидировать отчетность организации Б как отчетность дочерней компании.

Организация А владеет 16,67% акционерного капитала организации В. Так как в этом случае организация А не имеет ни контроля, ни существенного влияния, отчетность организации В консолидироваться не должна. В соответствии с требованиями МСФО IAS 39 «Финансовые инструменты: признание и оценка» инвестиции в организацию В является «финансовым активом, имеющимся в наличии для продажи». Такие активы учитываются по справедливой стоимости с отнесением прибылей и убытков от ее изменения на капитал. В этом случае инвестиция будет оценена в сумме 16 млн. руб. (10 млн. руб. * 1,6 руб.), а прибыль 2 млн. руб. (10 млн. руб. * (1,6 руб. – 1,4 руб.) будет отнесена в прочие резервы в собственном капитале.

2. Расчет чистых активов организации Б:

| Показатель, тыс. руб. | Дата покупки | Дата отчетности |

| Акционерный капитал | 60000 | 60000 |

| Нераспределенная прибыль: | ||

| из отчетности организации Б | 15000 | 25000 |

| Корректировка на справедливую стоимость: | ||

| земля | 20000 | 20000 |

| оборудование | 9000 | 9000 |

| амортизация оборудования | (6000) | |

| запасы | 1000 | |

| условное обязательство | (600) | |

| нематериальный актив (бренд) | 10000 | 10000 |

| амортизация нематериального актива | (2000) | |

| Отложенный налог на корректировки по справедливой стоимости (1-7): | ||

| (20000 + 9000 + 1000 – 6000 + 10000) * 25/100 | (9850) | |

| (20000 + 3000 + 8000) * 25/100 | (7750) | |

| 104550 | 108250 |

Прирост чистых активов:

108250 – 104550 = 3700 тыс. руб.

3. Положительная деловая репутация.

45 млн. акций * 2,2 руб. = 99000 тыс. руб.

Доля чистых активов на дату покупки:

(104550 тыс. руб. * 75/100 = (78412) тыс. руб.

Положительная деловая репутация 20588 тыс. руб.

Положительная деловая репутация не обесценивалась (из условия).

4. Доля меньшинства:

108250 тыс. руб. * 25/100 = 27063 тыс. руб.

5. Нераспределенная прибыль группы.

Вся нераспределенная прибыль организации А 63000 тыс. руб. Для организации А в приросте чистых активов организации Б:

3700 тыс. руб. * 75/100 = 2775 тыс. руб.

Нереализованная прибыль (из условия) (3000) тыс. руб.

Нераспределенная прибыль группы 62775 тыс. руб.

Консолидированный отчет о финансовом положении группы организаций А по состоянию на 31 марта 2011 года:

| Показатель | Частные суммы | Общие суммы |

| Активы | ||

| Внеоборотные активы | ||

| Основные средства (90000+80000+20000 (Р2)+3000 (Р2)) | 19300 | |

| Положительная деловая репутация (Р3) | 20588 | |

| Нематериальные активы (Р2) | 8000 | |

| Инвестиции для продажи (Р1) | 16000 | |

| 237588 | ||

| Оборотные активы | ||

| Запасы (30000+28000-3000) | 55000 | |

| Дебиторская задолженность (35000+25000-5000) | 55000 | |

| Прочие текущие активы (4000+3000) | 7000 | |

| Денежные средства и их эквиваленты (10000+9000+5000) | 24000 | |

| 141000 | ||

| БАЛАНС | 378588 | |

| Собственный капитал и обязательства | ||

| Акционерный капитал | 100000 | |

| Прочие резервы (Р1) | 2000 | |

| Нераспределенная прибыль (Р5) | 62775 | |

| 164775 | ||

| Доля меньшинства (Р4) | 27063 | |

| 191838 | ||

| Долгосрочные обязательства | ||

| Долгосрочные займы (50000+24000) | 74000 | |

| Отложенное налоговое обязательство (36000+13000+7750 (Р2)) | 56750 | |

| 130750 | ||

| Краткосрочные обязательства | ||

| Кредиторская задолженность (18000+13000) | 31000 | |

| Краткосрочные займы (6000+4000) | 10000 | |

| Обязательство к уплате по налогу на прибыль (9000+6000) | 15000 | |

| 56000 | ||

| БАЛАНС | 378588 |

Обновить

# Задача №9262 (сальдирование вкладов с задолженностями) — Администратор 23.10.2022 22:15

К концу года предприятие имеет вклады в размере 26 500 руб. в коммерческом банке «ABC». Банк предоставил предприятию долгосрочный кредит, который в конце года составляет 150 000 руб. Принимается решение сальдировать вклады с задолженностями и лишь оставшуюся сумму 123 500 руб. показать в балансе в пассиве. Можно ли так поступить? Обоснуйте ответ со ссылкой на нормативные документы.

# Решение задачи №9262 — Администратор 23.10.2022 22:15

Основные правила, регламентирующие порядок составления бухгалтерского баланса для целей официальной отчетности, содержатся в ПБУ 4/99, утвержденном приказом Минфина РФ от 06.07.1999 № 43н [4]. В частности, к числу таких правил относится требование, в соответствии с которым зачет между статьями активов и пассивов не делается, если он не предусмотрен ПБУ. Это означает, что остатки по счетам учета расчетов в балансе показываются развернуто:

дебетовые (в частности, вклады предприятия, отражаемые по статье «Краткосрочные финансовые вложения» на основании сальдо по счету 58 «Финансовые вложения») – в составе дебиторской задолженности,

а кредитовые (в частности, задолженность по долгосрочному кредиту, отражаемая по статье «Долгосрочные кредиты и займы» на основании сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам») – в составе кредиторской задолженности.

Таким образом, в соответствии с действующим законодательством сальдирование вкладов с задолженностями и отражение итоговой суммы в балансе является неправомерным.

# Задача №4433 (отчет о прибылях и убытках) — Администратор 31.07.2017 20:34

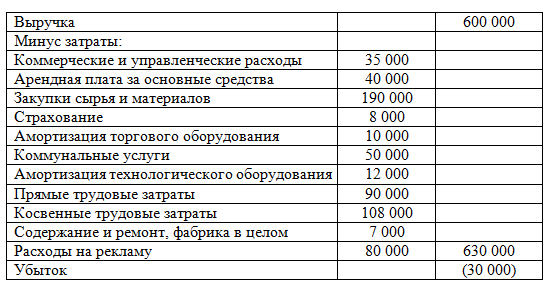

Смета затрат на производство продукции; отчет о прибылях и убытках (задача 2.19 базового учебника).

Исходные данные: Компания «Конвер» создана 1 июля прошлого года. После 6 месяцев убыточной деятельности на этапе становления компании управляющие ожидали получение прибыли в январе текущего года. Однако управляющие были обескуражены, когда отчет о прибылях и убытках за январь (представлен ниже) продемонстрировал, что компания по-прежнему работала себе в убыток.

Отчет о прибылях и убытках компании «Конвер» за январь (руб.):

Вероника, контроллер компании, уже шесть недель находится в больнице после операции, и отчет о прибылях и убытках в ее отсутствие составил ее молодой помощник, который имеет небольшой опыт работы.

Президент компании, получив настоящий отчет, заявил о возможной продаже компании. Однако президент просит вас проверить расчеты.

Задание: Составьте свой отчет о прибылях и убытках, учитывая следующее:

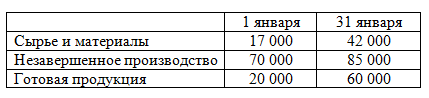

1. Остатки запасов на начало и конец января выглядят следующим образом:

2. Только 80% арендованных основных средств используется для производства продукции, остальные применяются для коммерческой и управленческой деятельности.

3. 75% затрат на страхование и 90 % затрат на оплату коммунальных услуг связаны с производством, остальная часть относится к обеспечению коммерческой и управленческой деятельности.

Решение: вы можете воспользоваться сложным форматом сметы затрат на производство продукции, предложенным авторами базового учебника, но вы сможете значительно облегчить для себя решение задачи, если откроете Т-образные счета («самолетики»): счет 10 «Материалы», счет 20 «Основное производство», счет 43 «Готовая продукция», счет 90 «Продажи».

Перейти к демонстрационной версии решения задачи

Источник: vipreshebnik.ru

Пример выполнения задания.

Рассмотрим следующую экономическую ситуацию. Объединение состоит из T предприятий, каждое из которых выпускает продукцию видов, потребляя ресурсы объединения и ресурсы, являющиеся «собственностью» предприятий.

Предполагаются известными матрицы норм потребления ресурсов, векторы лимитов ресурсов соответственно объединения и локальных ресурсов предприятий и вектор коэффициентов дохода от реализации продукции предприятием . Требуется найти сбалансированный по ресурсам план выпуска продукции, дающий максимальный доход объединению.

Общая система условий модели планирования объединения имеет блочно-диагональную структуру следующего вида:

Симплекс-метод будем применять к задаче (1)–(4), переписав ее условия в следующем виде:

где – число блоков (бизнес-единиц); – допустимое множество планов блока :

Матрицы в приведенных выражениях имеют следующие размерности:

, где первое число показывает число строк, второе – число столбцов.

Задания для лабораторной работы «Исследование задачи планирования объединения предприятий»

Цель работы и задания приведены в конце методических указаний.

Исходные данные для расчетов приведены в таблице 2, список индивидуальных заданий приведен в таблице 3.

Таблица вариантов индивидуальных заданий для модели планирования объединения

| Наим.пар. | Пр 1 | Пр 2 | Пр 3 | Пр 4 | Пр 5 | Пр 6 | Пр 7 | Пр 8 | Пр 9 | Пр 10 |

| Ptниз | -1 | -2 | -3 | -2 | -1 | |||||

| Ptверх | ||||||||||

| Nt | ||||||||||

| Mt | ||||||||||

| Atниз | ||||||||||

| Atверх | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | 0,8 | 0,7 | 0,6 | 0,5 | 0,4 |

| Btниз | ||||||||||

| Btверх | ||||||||||

| Actниз | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Actверх | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | 1,1 | 1,2 | 1,3 |

Для всех вариантов следует принять m=2, B1=250, B2=200.

Варианты индивидуальных заданий формируются выборкой из таблицы пяти заданных предприятий (Номер индивидуального задания студента совпадает с его номером в лаб-1).

Список вариантов индивидуальных заданий

| № п/п | Столбцы | № п/п | Столбцы | № п/п | Столбцы | № п/п | Столбцы |

| 1, 2, 3, 4, 5 | 1, 2, 3, 5, 7 | 1, 2, 3, 6, 10 | 1, 2, 4, 5, 6 | ||||

| 1, 2, 3, 4, 6 | 1, 2, 3, 5, 8 | 1, 2, 3, 7, 8 | 1, 2, 4, 5, 8 | ||||

| 1, 2, 3, 4, 7 | 1, 2, 3, 5, 9 | 1, 2, 3, 7, 9 | 1, 2, 4, 5, 9 | ||||

| 1, 2, 3, 4, 8 | 1, 2, 3, 5, 10 | 1, 2, 3, 7, 10 | 1, 2, 4, 5, 10 | ||||

| 1, 2, 3, 4, 9 | 1, 2, 3, 6, 7 | 1, 2, 3, 8, 9 | 1, 2, 4, 6, 7 | ||||

| 1, 2, 3, 4, 10 | 1, 2, 3, 6, 8 | 1, 2, 3, 8, 10 | 1, 2, 4, 6, 8 | ||||

| 1, 2, 3, 5, 6 | 1, 2, 3, 6, 9 | 1, 2, 3, 9, 10 | 1, 2, 4, 6, 9 | ||||

| 2, 3, 4, 5, 6, | 2, 3, 4, 5, 9 | 2, 3, 4, 6, 8 | 2, 3, 4, 7, 8 | ||||

| 2, 3, 4, 5, 7 | 2, 3, 4, 5, 10 | 2, 3, 4, 6, 9 | 2, 3, 4, 7, 9 | ||||

| 2, 3, 4, 5, 8 | 2, 3, 4, 6, 7 | 2, 3, 4, 6, 10 | 2, 3, 4, 7, 10 | ||||

| 3, 4, 5, 6, 7 | 3, 4, 5, 6, 10 | 3, 4, 5, 7, 10 | 3, 4, 5, 9, 10 | ||||

| 3, 4, 5, 6, 8 | 3, 4, 5, 7, 8 | 3, 4, 5, 8, 9 | 3, 4, 6, 7, 8 | ||||

| 3, 4, 5, 6, 9 | 3, 4, 5, 7, 9 | 3, 4, 5, 8, 10 | 3, 4, 6, 7, 10 |

Индивидуальное задание состоит в следующем. В среде электронных таблиц Excel для своего варианта исходных данных пяти предприятий, используя оператор СЛЧИС(), провести генерацию векторов и матриц модели планирования объединения.

С использованием инструмента Excel найти оптимальные планы каждого предприятия без учета ограниченности ресурсов объединения. Оценить необходимые объемы ресурсов объединения. Показать, что при планировании объединения предприятий эти ресурсы являются ограниченными.

Найти оптимальный план объединения сформировав предварительно модель планирования блочно-диагональной структуры. Подготовить отчет по выполненной работе.

В отчете по заданию пояснить проведенные вычисления и полученные результаты.

Пример выполнения задания.

Рассмотрим вариант: 1, 2, 4, 5, 7. Соответствующая таблица приведена ниже.

Таблица параметров для модели планирования объединения по варианту

| Наим.пар. | Пр 1 | Пр 2 | Пр 4 | Пр 5 | Пр 7 |

| Ptниз | -1 | -2 | -2 | -1 | |

| Ptверх | |||||

| Nt | |||||

| Mt | |||||

| Atниз | |||||

| Atверх | 0,5 | 0,6 | 0,8 | 0,9 | 0,7 |

| Btниз | |||||

| Btверх | |||||

| Actниз | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 |

| Actверх | 0,4 | 0,5 | 0,7 | 0,8 |

Генерируем исходные данные для первого предприятия

| Вектор удельных прибылей ПР1 | |

| — 0,270 | 0,946 |

| Матрица норм локальных ресурсов | |

| 0,048 | 0,465 |

| 0,063 | 0,465 |

| 0,378 | 0,346 |

| 0,364 | 0,144 |

| Лимит локальных ресурсов | |

| 46,11 | |

| 47,10 | |

| 44,06 | |

| 41,99 | |

| Матрица норм потребления ресурсов объединения | |

| 0,311 | 0,330 |

| 0,334 | 0,385 |

При генерации используется следующая формула (пример для вектора удельных прибылей): P11= Ptниз + (Ptверх — Ptниз)* СЛЧИС()

Записываем в среде Excel программу для использования инструмента «Поиск решения». Находим оптимальный план первого предприятия. Пример вычислений приведен на рисунке.

После генерации исходных для всех 5 предприятий находим оптимальный план объединения в двух вариантах. В первом варианте ограничения по ресурсам объединения не активны, т.е. объем ресурсов объединения велик. Во втором варианте ресурсы объединения ограничивают возможности предприятий. Результаты расчетов для рассматриваемой модели планирования приведены на рисунке.

Как показывают расчеты, оптимальным решением в данном случае является следующее. При неограниченности ресурсов объединения решение задачи планирования объединения совпадает с локальными планами. При ограниченности ресурсов объединения план объединения существенно меняется.

Цель работы и задания

Цель работы – изучить технологию генерирования и исследования на модельных примерах математическую модель планирования деятельности и экономических результатов объединения промышленных предприятий (корпорации).

Индивидуальные задания.

1. Освоить технологию имитационного моделирования на MS Excel задач линейного программирования.

2. Изучить свойства локального планирования работы объединения, т.е. независимого планирования деятельности каждого предприятия объединения.

3. Решить задачу планирования объединения как единой задачи линейного программирования и сравнить полученный результат с результатом по п. 2.

4. Освоить отчет по чувствительности инструмента «Поиск решения» MS Excel. 5. Пояснить полученные результаты выполнения индивидуального хзадания.

Источник: megalektsii.ru