Налоги и налогообложение Тесты с ответами Тема 9-13

Для быстрого поиска по странице нажмите Ctrl+F и в появившемся окошке напечатайте слово запроса (или первые буквы)

Каков порядок применения налоговых ставок в случае превышения потребления установленного лимита забора воды?

применяем ставки, указанные в Налоговом кодексе

ставки, указанные в Налоговом кодексе увеличиваем в 5 раз

+в отношении объема, потребляемого сверх установленного лимита забора воды, применяются ставки в пятикратном размере, а в отношении установленного лимита забора воды – ставки, предусмотренные НК РФ

Кто признается налогоплательщиком водного налога?

юридические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

физические лица и организации, использующие воду в своей деятельности

+организации и физические лица, осуществляющие специальное и (или) особое водопользование

Опередите сумму водного налога на основе следующих данных: лимит забора воды – 2500 тыс. м3, фактическое потребление — 2200 тыс. м3, ставка налога – 390 руб. за тыс. м3.

Сколько налогов платит работодатель с заработной платы работника 2022 + ПРОВЕРОЧНЫЙ ТЕСТ

Что из перечисленного не относится к объектам обложения водным налогом:

использование акватории водных объектов

использование водных объектов для целей гидроэнергетики

+использование водных объектов в научных целях

забор воды из водных объектов

Кто считает сумму водного налога, подлежащую уплате в бюджет?

Как определяется налоговая база при использовании акватории водного объекта?

как доход, полученный с предоставленного водного пространства

как количество произведенной за налоговый период электроэнергии

как объем воды, забранной из водного объекта за налоговый период

+как площадь предоставленного водного пространства

Какой платеж должен уплачивать гражданин, если он обратился в суд общей юрисдикции?

Что вы понимаете под государственной пошлиной?

+обязательный и действующий на всей территории РФ платеж, взимаемый за совершение юридически значимых действий

сбор, взимаемый с граждан зарегистрированных в качестве предпринимателей

платеж, взимаемый за выдачу лицензий

платеж, взимаемый с граждан и организаций, оказывающих услуги населению

Какой платеж поможет более рационально использовать рыбные запасы страны?

сбор за лов рыбы

+сбор за пользование объектами водных биологических ресурсов

Сбор за пользование объектами водных биологических ресурсов предполагает уплату разового и регулярных платежей. Как определяется сумма разового взноса?

50% от всей суммы

+10% от суммы, подлежащей уплате в бюджетную систему

5% от общей суммы, но не менее 500 000 руб.

В какой форме уплачивается государственная пошлина, если ее плательщиками являются физические лица и организации?

только в наличной форме

в наличной и безналичной форме в валюте

+в наличной и безналичной форме в рублях

Занятие 5 Рентный налог на экспорт Налог на игорный бизнес Платежи в бюджет Видеоурок 1 Рентный

только в безналичной форме

По какому критерию ставки сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов дифференцированы в Налоговом кодексе?

в зависимости от размера объекта обложения

+в зависимости от объекта обложения

в зависимости от категории налогоплательщика

Кто является плательщиком транспортного налога?

+организации и физические лица

организации, физические лица и индивидуальные предприниматели

Укажите объект налогообложения налога на имущество организаций для иностранной организации, не имеющей постоянного представительства на территории РФ

движимое и недвижимое имущество

имущество, находящееся на балансе организации

+недвижимое имущество, находящееся на территории РФ

По какой стоимости учитывается имущество при определении налоговой базы по налогу на имущество организаций?

или напишите нам прямо сейчас

За сколько дней до даты установки объект налогообложения налога на игорный бизнес должен быть зарегистрирован в налоговом органе?

Определите сумму налога на игорный бизнес, если на 1.01 было установлено 5 игровых столов, 3 из которых имеют два игровых поля и 7 игровых автоматов. Ставки налога: игровой стол – 125 000 руб., игровой автомат – 7 500 руб.

Определите сумму транспортного налога, если гражданин имеет автомобиль «Нива» с мощностью двигателя 80 л.с., который зарегистрирован в ГИБДД 5 февраля текущего года. Ставка налога –8,5 руб.

Какое имущество физических лиц не облагается налогом?

Является ли гражданин налогоплательщиком земельного налога, если он арендует участок земли?

в зависимости от условий договора аренды

Определите сумму земельного налога, если площадь земельного участка, принадлежащего ветерану Великой Отечественной войны, составляет 800 м2, стоимость 1 м2 – 750 руб.

От чего зависит ставка налога на имущество физических лиц?

+от суммарной инвентаризационной стоимости имущества

от категории налогоплательщика

Кто рассчитывает сумму земельного налога для налогоплательщиков организаций?

от категории объекта налогообложения

Где имущество физических лиц облагается налогом?

по месту жительства

+по месту нахождения имущества

по месту прописки

В Российской Федерации взимается единый налог на вмененный доход. Вмененный доход – это:

фактически полученный доход

фактически полученный доход, уменьшенный на величину расходов

+потенциально возможный доход к получению

Как рассчитывается налоговая база при ЕНВД?

Как определяются доходы и расходы при определении налоговой базы при УСН?

+определяются нарастающим итогом с начала года

определяются только за календарный год

определяются за каждый квартал в отдельности

В какой срок организации и индивидуальные предприниматели, применяющие ЕНВД, обязаны встать на налоговый учет ?

+в течение 5 дней

в течение 3 рабочих дней

в течение 2 дней

При исчислении ЕСХН что выступает объектом налогообложения?

+доход за минусом расходов

выручка от реализации продукции ( оказания услуг).

Определите сумму единого сельскохозяйственного налога, если дано: доходы от реализации сельскохозяйственной продукции – 350 000 руб.; расходы, связанные с производством и реализацией продукции – 150 000 руб.

Источник: test-for-you.ru

Налог на игорный бизнес

2. Каковы основные виды объектов налогообложения по транспортному налогу?

3. Каков порядок определения налоговой базы?

4. В зависимости от каких характеристик транспортного средства устанавливается размер налоговой ставки?

5. Имеют ли законодательные органы субъектов РФ право изменять размер ставки налога, предусмотренный НК РФ, предоставлять льготы по уплате налога?

6. Какие льготы предоставляются по транспортному налогу?

7. Каков порядок исчисления транспортного налога организациями и физическими лицами?

8. Каков порядок исчисления транспортного налога организациями при продаже (покупке) в течение налогового периода транспортных средств?

1. Налогоплательщиками могут быть признаны:

а) физические и юридические лица, на которых зарегистрированы транспортные средства;

б) физические и юридические лица, на которых зарегистрированы транспортные средства или оформлены договоры аренды транспортных средств;

в) пользователи транспортных средств.

2. Объектами налогообложения не являются:

а) мотоциклы и мотороллеры;

б) промысловые морские и речные суда;

в) яхты и парусные суда.

3. Налоговая база определяется:

а) в лошадиных силах и валовой вместимости в регистровых тоннах;

б) в лошадиных силах и единицах транспортных средств;

в) в лошадиных силах, единицах транспортных средств и валовой вместимости в регистровых тоннах.

4. Налоговым периодом признается:

в) календарный год.

5. Налоговые ставки устанавливаются:

а) федеральным законом;

б) законами субъектов РФ;

в) нормативными правовыми актами органов местного самоуправления.

6. Налоговые ставки, указанные в федеральном законе, могут быть:

а) уменьшены не более чем в пять раз;

б) увеличены не более чем в три раза;

в) увеличены (уменьшены) не более чем в пять раз.

7. Установление дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств:

б) не допускается;

в) допускается для некоторых видов транспортных средств.

8. Сумму налога, подлежащую уплате в бюджет, исчисляют:

а) налогоплательщики самостоятельно;

б) налоговые органы;

в) организации — самостоятельно, а для физических лиц — налоговые органы.

9. В случае регистрации (снятия с учета) транспортного средства в течение налогового периода сумма налога исчисляется:

а) за весь налоговый период;

б) в половинном размере;

в) пропорционально времени, в течение которого транспортное средство было зарегистрировано на налогоплательщика, включая месяц регистрации.

10. Органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать о такой регистрации в налоговую инспекцию в течение:

11. Налоговое уведомление об уплате суммы транспортного налога вручается физическому лицу не позднее:

12. Если транспортное средство угнано в течение налогового периода и находится в розыске, то налог:

а) не уплачивается;

б) уплачивается в половинном размере;

в) уплачивается или не уплачивается — в зависимости от законодательных решений субъектов РФ.

13. Если транспортное средство было зарегистрировано и снято с регистрации в течение одного месяца, то транспортный налог:

а) не уплачивается;

б) уплачивается за один месяц;

в) уплачивается за весь год.

Налог на игорный бизнес относится к региональным налогам. По правовой природе он представляет собой разновидность вмененного налога на отдельные виды деятельности.

В рамках специальных налоговых режимов допускается установление особого порядка определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. Поскольку налогообложение игорного бизнеса фактически специальный режим налогообложения, игорная деятельность освобождается от уплаты федеральных налогов.

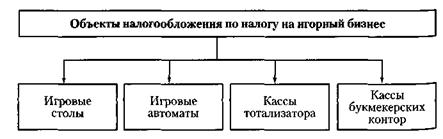

Организации и индивидуальные предприниматели, занимающиеся игорным бизнесом, не вправе применять упрощенную систему налогообложения. Объектами налогообложения являются игровой стол, игровой автомат, касса тотализатора и касса букмекерской конторы. В федеральном законе установлены максимальные и минимальные ставки налога в зависимости от объекта налогообложения.

Конкретное значение устанавливает субъект РФ на территории, которого вводится данный налог. Порядок расчета и уплаты налога на игорный бизнес регламентируется гл. 29 НК РФ.

Плательщики налога на игорный бизнес представлены на схеме.

Осуществляющие деятельность в сфере игорного бизнеса

Игорный бизнес — предпринимательская деятельность, связанная с извлечением организациями и индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров, имущественных прав, работ или услуг. Следовательно, уплачивать налог должны казино, заведения, которые получают Доход от игровых аппаратов, а также букмекерские конторы, ипподромы и другие организации, которые принимают от населения Денежные ставки.

Пример 6.5. ООО «Альтернатива» занимается букмекерской деятельностью, т.е. принимает денежные ставки от населения. Следовательно, ООО «Альтернатива» является плательщиком налога на игорный бизнес.

Введем некоторые необходимые определения.

Организатор игорного заведения, в том числе букмекерской конторы, — организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса деятельность по организации азартных игр, за исключением азартных игр на тотализаторе.

Организатор тотализатора — организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса посредническую деятельность по организации азартных игр по приему ставок от участников взаимных пари и (или) выплате выигрыша.

Участник — физическое лицо, принимающее участие в азартных играх и (или) пари, проводимых организатором игорного заведения (организатором тотализатора).

Азартная игра — основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора) по правилам, установленным организатором игорного заведения (организатором тотализатора).

Пари — основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет.

Объекты обложения налогом на игорный бизнес перечислены на схеме.

Игровой стол — специально оборудованное у организатора игорного заведения место с одним или несколькими игровыми полями, предназначенное для проведения азартных игр с любым видом выигрыша, в которых организатор игорного заведения через своих представителей участвует как сторона или организатор.

Игровой автомат — специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения.

Касса тотализатора — специально оборудованное место у организатора тотализатора, где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Касса букмекерской конторы — специально оборудованное место у организатора игорного заведения, где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Невозможность эксплуатации установленного в игорном заведении оборудования, вызванная, например, поломкой, некомплектностью и т.п., не изменяет обязанности налогоплательщика по уплате налога, если в налоговый орган не будет представлено заявление об изменении количества зарегистрированных объектов налогообложения.

Все объекты игрового бизнеса подлежат регистрации в налоговых органах по их местонахождению не позднее чем за два рабочих дня до даты установки каждого объекта налогообложения. Датой регистрации считается день, когда в налоговый орган представлено соответствующее заявление. Налоговый орган в течение пяти дней обязан выдать налогоплательщику регистрационное свидетельство. Регистрации в налоговом органе также подлежит и любое изменение количества объектов налогообложения не позднее чем за два рабочих дня до даты установки или выбытия каждого такого объекта. Изменения в ранее выданное свидетельство налоговые органы должны внести также в пятидневный срок.

Налогооблагаемая база и ставки налога. По каждому объекту налогообложения налоговая база определяется отдельно как общее количество соответствующих объектов налогообложения (ст. 367 НК РФ). Таким образом, чтобы рассчитать сумму налога, необходимо умножить количество объектов налогообложения одного вида (например, игровых автоматов) на соответствующую налоговую ставку. Если у налогоплательщика несколько видов объектов налогообложения (игровые столы, кассы тотализатора и т.д.), то сначала рассчитывают налог по каждому виду, а затем полученные результаты суммируются.

Статьей 369 НК РФ установлены минимальные и максимальные ставки налога. Конкретные же ставки устанавливают региональные законы субъектов РФ. Если это не сделано, то налог уплачивается по минимальным ставкам.

Размеры ставок по налогу на игорный бизнес

| Объект налогообложения | Ставка налога за одну единицу в соответствии со ст. 369 НК РФ, руб. | |

| минимальная | максимальная | |

| Игровой стол | 25 000 | 125 000 |

| Игровой автомат | ||

| Касса тотализатора или букмекерской конторы | 25 000 | 125 000 |

Пример 6.6. У ООО «Фламинго» есть пять касс тотализатора и девять игровых автоматов. Организация ведет предпринимательскую деятельность на территории региона, где введен налог на игорный бизнес. Ежемесячная сумма налога за каждую кассу тотализатора — 65 000 руб., за каждый игровой автомат — 4500 руб.

В январе 2009 г. у ООО «Фламинго» количество объектов налогообложения не менялось, поэтому общая сумма налога, которую в январе 2009 г. ООО «Фламинго» уплатило в бюджет, равна 365 500 руб. [(65 000 руб. х 5 касс) + (4500 руб. х 9 автоматов)].

Порядок исчисления и сроки уплаты налога. Сумму налога налогоплательщик рассчитывает самостоятельно. Если один игровой стол имеет более одного игрового поля, ставка налога по этому столу увеличивается кратно количеству игровых полей.

Налоговый период по налогу на игорный бизнес — календарный месяц. Налоговую декларацию за истекший налоговый период налогоплательщик представляет в налоговый орган по месту регистрации объектов налогообложения не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Таким образом, декларация за январь должна быть представлена не позднее 20 февраля, за февраль — не позднее 20 марта и т.д.

Сумма налога по итогам налогового периода уплачивается налогоплательщиком по месту регистрации в налоговом органе объектов налогообложения не позднее срока, установленного для подачи налоговой декларации, т.е. не позднее 20-го числа месяца, следующего за отчетным месяцем. При установке нового объекта (новых объектов) налогообложения до 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения (включая установленный новый объект налогообложения) и ставки налога, установленной для этих объектов налогообложения. При установке нового объекта (новых объектов) налогообложения после 15-го числа текущего налогового периода сумма налога по этому объекту за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и 1/2 ставки налога, установленной для этих объектов налогообложения (п. 3 ст. 370 НК РФ).

Пример 6.7. Воспользуемся данными примера 6.6. Предположим, что 14 февраля 2008 г. ООО «Фламинго» поставило три новых игровых автомата. Тогда же в налоговый орган было подано заявление об изменении количества объектов налогообложения. Игровые автоматы стали использовать 17 февраля. Объект налогообложения считается зарегистрированным в день, когда было подано заявление, т.е.

14 февраля 2008 г. Так как автоматы установили до 15 февраля 2008 г., то налог на игорный бизнес рассчитывают за этот месяц по игровым автоматам исходя из соответствующей ставки налога и количества автоматов, включая три новых автомата.

Таким образом, общая сумма налога за февраль 2008 г. составила 379 000 руб. (65 000 руб. х 5 касс + 4500 руб. х 12 автоматов).

При выбытии объекта (объектов) налогообложения до 15-го числа (включительно) текущего налогового периода сумма налога по этому объекту (этим объектам) за этот налоговый период исчисляется как произведение количества данных объектов налогообложения и у2 ставки налога, установленных для этих объектов налогообложения. При выбытии объекта (объектов) налогообложения после 15-го числа текущего налогового периода сумма налога исчисляется как произведение общего количества соответствующих объектов налогообложения, включая выбывший объект (объекты) налогообложения, и ставки налога, установленной для этих объектов налогообложения (п. 4 ст. 370 НКРФ).

Пример 6.8. Воспользуемся данными примера 6.7. Предположим, что 4 марта 2008 г. одна касса тотализатора была закрыта. В этот же день ООО «Фламинго» подало заявление в налоговый орган об изменении количества объектов налогообложения. Выбывшим объект будет считаться с момента подачи заявления, т.е. 4 марта 2008 г.

Так как выбытие произошло до 15 марта 2008 г., налог на игорный бизнес за февраль 2008 г. по выбывшей кассе тотализатора рассчитывают исходя из соответствующей ставки налога, уменьшенной вдвое, т.е. общая сумма налога за март 2008 г. составила 346 500 руб. [(65 000 руб. х y2″i- 65 000 руб. х 4 кассы) + (4500 руб. х 12 автоматов)].

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Тест с ответами: «Местные налоги»

9. В городах федерального значения Москве, Санкт-Петербурге и Севастополе земельный налог устанавливается Налоговым Кодексом и законами указанных субъектов Российской Федерации, так ли это:

а) нет

б) отчасти

в) да +

10. Внесение дополнений и изменений в налоговый расчет земельного налога при обнаружении в текущем налоговом периоде неотражения или ошибок (искажений) производится путем представления … расчета за соответствующий прошлый отчетный период:

а) дополнительного

б) корректирующего +

в) дублирующего

11. Исходя из положений Конституции органы местного самоуправления, могут самостоятельно устанавливать местные налоги и сборы в соответствии с федеральными законами, но при этом круг вопросов в области налогообложения, которые могут самостоятельно решаться субъектами РФ и органами местного самоуправления:

а) ограничен +

б) произволен

в) расширен

12. Налоги и сборы являются наиболее приемлемым способом финансирования муниципальных образований:

а) региональные

б) местные +

в) регрессивные

13. В соответствии с положениями НК РФ местные органы самоуправления вправе регулировать … и местных налогов и сборов в пределах, определенных центральной властью, а также устанавливать порядок и сроки их уплаты:

а) ставку +

б) отчисления

в) разнарядку

14. За нарушение обязанности постановки на учет объектов налогообложения ответственность установлена Гражданским кодексом РФ, так ли это:

а) да

б) зависит от региона

в) нет +

15. Представительный орган … образования при установлении земельного налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода:

а) муниципального +

б) общественного

в) государственного

16. НК РФ предлагает такую систему региональных налогов, в которой налоги должны обеспечить … финансовое положение субъектам Российской Федерации в сравнении с действующим:

а) интересное

б) лучшее +

в) независимое

17. Налогоплательщики-организации исчисляют сумму земельного налога:

а) добровольно

б) произвольно

в) самостоятельно +

18. Установление налогов и сборов органами государственной власти субъектов РФ должно осуществляться в соответствии с … и с общими принципами налогообложения и сборов:

а) приказом Минфина РФ

б) Конституцией РФ +

в) Гражданским кодексом РФ

19. Органы, осуществляющие ведение государственного земельного кадастра ежегодно до 1 февраля года, обязаны сообщать в налоговые органы по месту своего нахождения сведения о земельных участках, признаваемых объектом налогообложения по состоянию на … года:

а) 15 марта

б) 15 июля

в) 1 января +

20. Разграничение полномочий и предметов в сфере налогообложения между РФ, ее субъектами и местным самоуправлением есть принцип:

а) налогового национализма

б) налогового федерализма +

в) налоговой отдачи

21. Для индивидуальных предпринимателей, являющихся налоговыми резидентами Российской Федерации, ставка налога на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности, составляет:

а) 13% +

б) 15%

в) 20%

22. Оценщики стоимости земельного участка обязаны применять в своей деятельности Стандарты оценки, утвержденные:

а) Налоговым кодексом РФ

б) постановлением Правительства РФ +

в) федеральным законом

23. Форма налоговой декларации и форма налогового расчета по авансовым платежам по земельному налогу также утверждаются … РФ:

а) ФНС РФ

б) Правительством РФ

в) Минфином +

24. Информация о кадастровой стоимости земельных участков по состоянию на 1 января календарного года должна быть доведена до налогоплательщиков не позднее … этого года:

а) 10 мая

б) 1 марта +

в) 30 апреля

25. Установление общих принципов налогообложения и формирование налоговой системы, включающей исчерпывающий перечень налогов и сборов, осуществляется федеральным законом в соответствии с:

а) Гражданско-процессуальным кодексом РФ

б) Гражданским кодексом РФ

в) Конституцией РФ +

26. Налоговые декларации по земельному налогу представляются налогоплательщиками не позднее … года, следующего за истекшим налоговым периодом:

а) 1 марта

б) 1 февраля +

в) 31 января

27. К видам недвижимого имущества, полностью или частично освобождаемого от обложения имущественным налогом, в большинстве стран относятся объекты:

а) культуры, образования, предназначенные для общественных нужд +

б) религиозных целей

в) государственного управления

28. В верхней части каждой страницы налогового расчета по земельному налогу указываются … и КПП на учет организации:

а) ОГРН

б) ОГРИН

в) ИНН +

29. Для иностранной организации, осуществляющей деятельность на территории РФ, в налоговом расчете земельного налога указываются ИНН и КПП по месту нахождения:

а) отделения иностранной организации +

б) земельного участка

в) налогового органа

30. Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов в РФ устанавливаются:

а) Конституцией РФ

б) федеральным законом +

в) постановление правительства РФ

Источник: liketest.ru