Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как заполнить декларацию по НДС налоговому агенту 2023 на УСН». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Содержание

Что изменилось кардинально?

НК РФ в редакции, действующей с 1 января 2023 г., больше не предусматривает, что налоговый агент должен перечислить НДС в бюджет в тот же день, когда произвел оплату иностранному поставщику.

Уплата налога производится в составе ЕНП за истекший налоговый период равными долями не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом. Специальных норм для налоговых агентов не установлено. Это правило не препятствует перечислить НДС в составе ЕНП в бюджет досрочно – частями или единовременно (п. 1 ст. 45 НК РФ).

В прошлом НК РФ увязывал право налогового агента на вычет НДС с уплатой налога в бюджет. Теперь же такой взаимосвязи нет.

заполнение декларации НДС налоговый агент

Отсрочка уплаты налога налоговым агентом в бюджет без отсрочки вычета явно на руку покупателю.

Из совокупности норм п. 3 ст. 168, п. 3 ст. 171, п. 1 ст. 172 НК РФ делаем вывод, что для обоснованного вычета начиная с первого налогового периода 2023 г. налоговому агенту требуется:

- быть налогоплательщиком НДС;

- приобрести товары (работы, услуги) для осуществления операций, признаваемых объектами налогообложения НДС;

- составить счет-фактуру.

В квартальной декларации по НДС необходимо заполнить 1, 3, 8 и 9 разделы, а в конце ─ титульный лист. В каждый блок необходимо включить соответствующую информацию:

- раздел 1 предназначен для отражения НДС к уплате либо к возмещению;

- в третьем разделе указывают расчет налоговой базы, суммы вычета и самого налога;

- в раздел 8 переносят данные из Книги покупок;

- в разделе 9 отражают данные из Книги продаж.

Главную страницу рекомендуют заполнять последней, так как в ней указывают количество листов из которых состоит отчет. А заранее этого узнать не получится. Хотя базовые данные можно внести и сначала, например, название ИНН, КПП и другие данные о компании.

Если же в квартале были операции, которые нужно указать в остальных блоках, то необходимо заполнить и их. Это разделы 2, с 4 по 7 и с 10 по 12, где указывают:

- в разделе 2 указывают НДС для организаций/ИП, имеющих статус налоговых агентов;

- разделы 4,5,6 заполняют при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

- в разделе 7 – указывают данные по освобожденным от НДС операциям;

- разделы 9 – 12 включают свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Кроме того, существует упрощенная, или нулевая, версия отчета. В ней заполняют только титульник, ставя на остальных страницах прочерк. Ее необходимо сдавать в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Образец заполнения декларации по НДС для ИП на ОСНО

Рассмотрим пошагово пример заполнения декларации по НДС.

ИП Смирнов В.В., ИНН 166105288213, применяет ОСНО и занимается розничной продажей скобяных изделий. За 3 квартал 2019 года его выручка без налога на добавленную стоимость составила 33 246 048 рублей. НДС с реализации — 6 649 210 рублей.

НДС восстановленный — 59 155 рублей.

Налог к вычету равен 4 899 710 рублей.

Прежде чем перейти к заполнению декларации, давайте определимся откуда берутся данные.

НДС начисленный суммируется в книге покупок. НДС к вычету — в книге продаж.

Формула расчета налога на добавленную стоимость:

НДС к уплате = НДС начисленный − НДС к вычету + НДС восстановленный

Раздел 3. Расчет суммы налога. Сюда внесите все операции, которые облагаются НДС, и соответствующие вычеты.

В строке 010 графа 3 укажите налоговую базу за 3 квартал 2019 года без НДС, а в графе 5 — начисленный налог.

33 246 048 * 20% = 6 649 210 руб.

В строке 080 отразите общую сумму налога, который подлежит восстановлению в отчетном квартале. В нашем примере — 59 155 руб.;

Во всех полях, где нет значений, ставим прочерк.

Заполнение Титульного листа декларации

На титульном листе заполняется ИНН и КПП организации. Данные можно найти в свидетельстве о постановке на учет, полученного при регистрации. Заполнять ИНН нужно с первой ячейки, если в ИНН организации только 10 цифр, последние две ячейки заполнять не нужно, в них ставятся прочерки.

«Номер корректировки» зависит от того, какую декларацию подает организация: первичную или уточненную. При подаче первичной декларации поставить нужно «0—», а при подаче уточненной декларации указывается номер корректировки, то есть «1—» — при первом уточнении и «2—» — при втором.

«Налоговый период» ставится в зависимости от квартала, за который декларация подается, то есть 21 – первый квартал, 22 – второй квартал, 23 – третий квартал, 24 – четвертый квартал.

«Отчетный год» — ставится год квартала, за который подается декларация. За 3-ий квартал 2017 года – «Отчетный год» следует проставить 2017.

«Представляется в налоговый орган» — ставится код ИФНС, которая зарегистрировала налогового агента. Код этот можно найти в том же свидетельстве, что и ИНН, либо по адресу ИФНС на официальном сайте.

«По месту нахождения (учета)» указывается, что представляется декларация по месту регистрации организации. Для этого указывается код «214».

«Налогоплательщик» — указывается полное наименование организации, либо полностью фамилия, имя и отчество предпринимателя. Указать следует также, как записано в свидетельстве о регистрации.

«Код вида экономической деятельности по классификатору ОКВЭД» — следует иметь ввиду, что с 2017 года код указывается в соответствии с классификатором ОКВЭД2.

«Номер контактного телефона» — указывается стационарный, либо сотовый телефон, включая код города.

Как заполнить декларацию по НДС

Налоговую декларацию по НДС представляют организации и индивидуальные предприниматели — плательщики НДС, налоговые агенты, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию и перечислению в бюджетную систему РФ налога, в налоговые органы по месту своего учета (п. 5 ст. 174 НК РФ)

Часто у начинающего бухгалтера возникает вопрос: а если организация в отчетный период осуществляла только операции, не подлежащие налогообложению (ст. 149 НК РФ), надо ли сдавать декларацию по НДС?

Ответ: согласно п. 5 ст. 174 НК РФ налогоплательщики и налоговые агенты должны представлять декларации. Исключений нет. Если у организации были операции, не облагаемые НДС, освобожденные от НДС, согласно ст. 149 НК РФ, то заполняется раздел 7 «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев».

- Официальная позиция Минфина России, УФНС России и судебные решения говорят нам, что декларацию необходимо сдавать.

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

В 020 строке ставятся прочерки, если организация купила судно, которое не зарегистрировано в Российском реестре судов в 45-дневный срок с момента покупки, либо когда организация реализует:

- Имущество в соответствии с решением суда, либо конфискованное;

- Конфискованное имущество;

- Бесхозяйные или скупленные ценности;

- Клады;

- Ценности, которые по праву наследования перешли государству.

Строка 040 «Код бюджетной классификации» — проставляется КБК НДС 182 1 03 01000 01 1000 110.

Строка 050 – указывается ОКТМО соответственно регистрации организации. Узнать ОКТМО можно на официальном сайте ФНС.

Заполнение второго раздела декларации

Если операции организация совершала с несколькими контрагентами, то 2 раздел следует заполнять по каждому их них, для этого нужно добавить дополнительные страницы второго раздела.

Для одного контрагента заполняется одна страница второго раздела, независимо от того, сколько договоров одного типа с ним заключено. Если тип договора по каждой операции с контрагентом отличается, то добавить дополнительные страницы все же придется. При этом каждая страница должна содержать информацию по договорам одного типа.

В 020 строке контрагент указывается в том случае, если он относится:

- К госоргану, сдающему имущество в аренду;

- К продавцу, реализующему имущество казны;

- К иностранной организации, которая не стоит на учете в налоговом органе РФ;

- К банкроту-должнику, а налоговый агент приобретает у него имущество.

Для чего нужен раздел 3

В разделе 3 декларации по НДС показываются расчеты по налогу, исчисленному по самым распространенным ставкам — 20% и 10% (и дополняющим их расчетным ставкам — 20/120 и 10/110). Сведения об операциях по ставке 0% и не облагаемых НДС операциях фиксируются в других разделах.

Условно раздел 3 налоговой декларации по НДС можно разделить на три блока:

- Блок данных об исчисленном (восстановленном) налоге. Здесь, в частности, отражаются данные:

- о цене отгруженных товаров и начисленном на них налоге;

- об авансах и исчисленном налоге с них;

- о восстановленном НДС с отгрузок и с авансов;

- общая сумма НДС (которая состоит из исчисленного и восстановленного налога).

- Блок данных о налоговых вычетах.

Вычеты могут быть исчислены в привязке к купленным товарам, выданным и полученным авансам. - Результирующий блок.

В нем фиксируются главные цифры для плательщика НДС в разделе 3— отражающие величину:

- налога к уплате (строка 200).

- налога к возмещению (строка 210).

Рассматриваемый раздел может быть дополнен:

- приложением № 1, в котором показываются восстановленные суммы налога за прошлые годы;

- приложением № 2, где отражаются данные о налоге, начисленном в рамках деятельности филиала иностранной организации в России.

Как налоговому агенту представить декларацию по НДС

Налоговые агенты должны сдавать декларацию по НДС в ту ИФНС, в которой они состоят на учете. Некоторые из них могут выбирать сами — сдавать им декларацию на бумаге или электронно. Это налоговые агенты, которые одновременно:

- не являются посредниками, действующими в интересах другого лица;

- не являются плательщиками НДС или являются таковыми, но освобождены от обязанности платить налог (п. 5 ст. 174 НК РФ);

- не являются крупнейшими налогоплательщиками;

- имеют среднесписочную численность работников за предыдущий календарный год не более 100 человек (п. 3 ст. 80). Вновь созданные организации должны ориентироваться на численность работников, которая не должна быть более 100 человек.

Остальные налоговые агенты должны сдавать декларацию исключительно в электронном виде. Декларация, поданная на бумаге, не считается принятой (пп. 1 п. 3 ст. 76, п. 5 ст. 174 НК РФ).

Образцы заполнения декларации НДС налоговым агентом

C 1 апреля 2014 года(за I квартал) абсолютно всем компаниям и предпринимателям(и налоговым агентам) придется отчитываться по НДС через интернет. Сдавать уточнёнки за предыдущие периоды можно будет на бумаге. За 4 квартал 2013 года можно отчитаться в бумажном виде.

В некоторых случаях НДС обязаны перечислять в бюджет и подавать все организации и ИП. Это когда они выступают как налоговые агенты. Например, когда арендуется госимущество, либо производится закупка товара из-за границы(таможенный НДС). В этом случае не важно какой налоговый режим применяет организация — УСН, ОСНО, ЕНВД, ПСН, ЕСХН и пр.

В случаях когда организация и так является плательщиком НДС, подается общая декларация: обычный НДС и раздел 2 НДС агента.

Платится НДС и подается декларация ежеквартально до 20 числа(после окончания того квартала где возникла необходимость перечислить НДС как агент): I кв. — до 20 апреляII кв. — до 20 июляIII кв. — до 20 октября

IV кв. — до 20 января

Штраф за Декларации в налоговую не в срок: «5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.» (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф — 1000 рублей. Штрафы и пени в декларации не отображается. Калькулятор штрафа.

Организация ООО «Ромашка» арендовала госимущество и должна уплатить в бюджет 56778 рублей. Также(в этом случае заполняется второй лист Раздел 2) организация закупила товар за границей у ООО «Импортер» на сумму 36 788 рублей. Общая сумма налога НДС составила 93 566 рублей(она указывается в стр.030 Раздела 1).

ООО «Континент» посредник в продаже товаров иностранной компанией, которая на налоговом учете в РФ не состоит. ООО «Континент» заключает договор на сумму 1 250 тыс. рублей о поставке товара с ООО «Федерация».

20 марта 2017 ООО «Федерация» оплатила предоплату ООО «Континент» 850 тыс. рублей, в том числе НДС.

Заполнение декларации по НДС.

Строка 090 – 129 661 руб., исходя из 18% НДС в сумме предоплаты.

080 строка не заполняется.

Строка 060 – 129 661 руб.

Строка 080 – 112 500 руб., исходя из 18% НДС с отгрузки.

Строка 100 – 112 500 руб., так как НДС с предоплаты больше НДС с отгрузки;

Строка 060 – 0 руб.

Строка 080 – 112 500, исходя из 18% НДС с отгрузки.

Строка 090 – ставится прочерк.

Строка 100 – 17 161 руб., исходя из расчета 129 661 – 112 500.

Строка 060 – 95 339 руб., исходя 112 500 – 17 161.

Декларация НДС на бумажном носителе в 2022 году

В 2022 году подавать декларации по НДС на бумажном носителе вправе налоговые агенты, не являющиеся плательщиками НДС (или освобождены от обязанностей уплачивать данный налог) (абз. 2 п. 5 ст. 174 НК РФ).

Однако и для этого случая имеются исключения:

- если численность сотрудников превышает 100 человек;

- если налоговый агент является крупнейшим налогоплательщиком;

- если налоговые агенты работают по договору комиссии, агентcкому договору или по договорам транспортной экспедиции, представление декларации в электронном виде для них также обязательно (абз. 3 п. 5 ст. 174 НК РФ).

Особенности заполнения декларации по НДС для налоговых агентов

Все налогоплательщики, обязанные отчитываться по НДС, должны использовать только электронный вариант передачи документации в налоговую службу. Исключение составляют лишь хозяйствующие субъекты, для которых законом предусмотрено освобождение от налога на добавленную стоимость, но отдельные операции подпадают под обязанность налогового агентирования.

Из всех листов Декларации НДС налоговым агентам предстоит заполнить:

- головной (титульный) лист;

- раздел 1, где указывается сумма, подлежащая оплате в бюджет;

- раздел 2, в котором отражаются суммы НДС, обязательные к уплате по деятельности, подлежащей налоговому агентированию;

- раздел 12, в котором содержатся сведения из счетов-фактур, составленных налогоплательщиками, освобожденным от уплаты НДС по своей деятельности, но выполняющими операции налогового агента.

Имейте в виду: в Разделе 2 налоговый агент отражает сведения по каждому контрагенту, с которым проводились налогооблагаемые операции (покупка товаров/услуг у иностранного продавца, аренда муниципального или федерального имущества). Если по одному контрагенту проведено несколько сделок на протяжении квартала, то допускается заполнение одного листа Раздела 2.

Для каждой операции, отраженной в Разделе 2 указывается свой бюджетный код (КБК). Если компания перечислила в налоговом периоде авансовые платежи по контракту с иностранным продавцом либо по аренде имущества у государственных органов, то в следующем квартале эти суммы должны быть исключены из общей суммы сделки. Такое правило действует во избежание двойного налогообложения.

Надо знать: переплата по НДС по основной деятельности налогоплательщика не может быть зачтена в счет уплаты суммы, необходимой для перечисления налоговым агентом.

Похожие записи:

- Льгота по транспортному налогу для пенсионеров в 2023 году

- Карта мир для получения пособий по беременности и родам

- Какой категории земель по целевому назначению нет в Российской Федерации

Источник: pravopomoshh.ru

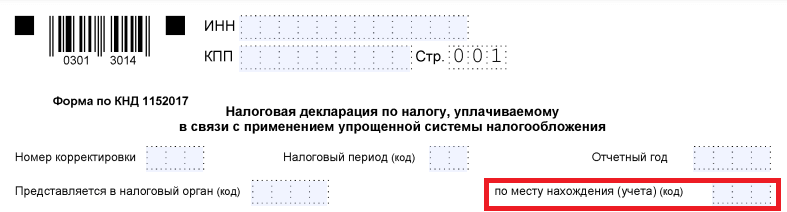

Где найти код по месту нахождения (учёта) для декларации

В декларациях и расчётах, которые сдают в ИФНС, указывают много разных кодов. Это регистрационные коды налогоплательщика (ИНН, ОГРН, ОГРНИП), код инспекции, код налогового периода и др.

В этой статье мы рассмотрим код, который называется «по месту нахождения (учёта)». Обратите внимание: это не то же самое, что КПП (код причины постановки на учёт), хотя названия у них схожи.

Код по месту нахождения или учёта прописывают на титульной странице декларации или отчётной формы. Вот так, например, выглядит соответствующее поле в декларации по УСН.

Место постановки на налоговый учёт

Прежде чем перейти к конкретным кодам, несколько слов о том, по каким основаниям ИФНС ставит налогоплательщика на учёт. Они перечислены в статье 83 НК РФ.

Обычно физических лиц, в том числе индивидуальных предпринимателей, ставят на учёт по месту жительства, а организации — по месту нахождения. Крупнейшие налогоплательщики и обособленные подразделения юридических лиц стоят на отдельном учёте. Есть также постановка на учёт по месту нахождения недвижимости или транспортного средства.

Кроме того, существуют разные категории налогоплательщиков. Например, если говорить о физических лицах, то это может быть обычный гражданин, нотариус, адвокат, индивидуальный предприниматель. Что касается организаций, то среди них выделяют некоммерческие и бюджетные, участников специального инвестиционного контракта, резидентов территорий опережающего развития и др.

Как же разобраться во всех этих кодах учёта в ИФНС, и где найти их значения? Всё зависит от формы отчёта, который вы сдаёте, поэтому надо обращаться к приказам и постановлениям, утвердившим ту или иную отчётность. Единых или универсальных кодов нет, хотя код «214» по месту нахождения российской организации встречается в нескольких разных формах.

В качестве примера рассмотрим самые популярные расчёты и декларации, в том числе, по УСН.

Коды для декларации УСН

- код «120» — по месту жительства ИП;

- код «210» — по месту нахождения российской организации;

- код «215» — по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком.

Декларацию по УСН можно назвать исключением из правил, потому что в других отчётных формах кодов места нахождения (учёта) намного больше.

Коды для декларации по НДС

Код в декларации по НДС указывается в соответствии с приложением № 3 к порядку заполнения.

По месту постановки ИП на учёт в качестве налогоплательщика

По месту постановки на учёт организации-крупнейшего налогоплательщика

По месту постановки на учёт организации, не являющейся крупнейшим налогоплательщиком

По месту постановки на учёт правопреемника, не являющегося крупнейшим налогоплательщиком

По месту постановки на учёт правопреемника, являющегося крупнейшим налогоплательщиком

По месту постановки на учёт участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета

По месту нахождения налогового агента

По месту постановки на учёт налогоплательщика при выполнении соглашения о разделе продукции

По месту осуществления деятельности иностранной организации через отделение иностранной организации

Коды для декларации по налогу на прибыль

Всего их 21, но в таблице мы приведем только те, что имеют отношение к малому и среднему бизнесу. За полным перечнем рекомендуем обращаться к первоисточнику.

По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком

По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учёта) российской организации при представлении декларации по закрытому обособленному подразделению

По месту учёта организации-участника «Сколково» либо других инновационных научно-технологических центрах

По месту учёта организации, осуществляющей образовательную и (или) медицинскую деятельность

По месту учёта организации — участника регионального инвестиционного проекта

По месту учёта организации- резидента свободного порта Владивосток

По месту нахождения налогового агента — организации

По месту учёта организации, осуществляющей социальное обслуживание граждан

По месту учёта организации-резидента территории опережающего социально-экономического развития

По месту нахождения (учёта) организации, признаваемой контролирующим лицом иностранной компании

По месту учёта организации, осуществляющей туристско-рекреационную деятельность на территории ДФО

По месту учёта организации — участника специального инвестиционного контракта

Коды для расчёта РСВ

По месту жительства физлица, не являющегося ИП, или лица, занимающегося частной практикой

По месту жительства ИП

По месту жительства адвоката, учредившего адвокатский кабинет

По месту жительства нотариуса, занимающегося частной практикой

По месту жительства члена (главы) крестьянского (фермерского) хозяйства

По месту нахождения российской организации

По месту учёта правопреемника российской организации

По месту учёта российской организации по месту нахождения обособленного подразделения

По месту нахождения юридического лица — (главы) крестьянского (фермерского) хозяйства

По месту нахождения обособленного подразделения иностранной организации в РФ

По месту учета международной организации в РФ

Как видно, в РСВ многие страхователи являются физическими лицами, поэтому часто указывается код по месту жительства.

Форма

По месту жительства индивидуального предпринимателя

По месту жительства адвоката, учредившего адвокатский кабинет

По месту жительства нотариуса, занимающегося частной практикой

По месту жительства члена (главы) крестьянского (фермерского) хозяйства

По месту нахождения российской организации

По месту нахождения правопреемника российской организации

По месту нахождения обособленного подразделения российской организации

По месту нахождения (учёта) российской организации по закрытому ОП

По месту осуществления деятельности индивидуального предпринимателя

По месту нахождения обособленного подразделения иностранной организации в РФ

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Новое на сайте

- Розницу обяжут блокировать продажу продуктов с истекшим сроком годности

- Суд напомнил: ИФНС вправе требовать документы по всей цепи контрагентов

- Какой кассовый аппарат лучше выбрать индивидуальному предпринимателю

- Новую КЭП на сотрудника сделать больше нельзя

- Оспорить категорию риска можно через Госуслуги

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатноБесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

Входим в группу

компаний «1С»

Источник: www.regberry.ru