Для расширения масштабов бизнеса и освоения новых рынков организация может создать филиал или представительство. И то, и другое – обособленное подразделение юридического лица. Давайте разберемся с этим понятием, с видами подразделений и их характерными чертами.

Что такое обособленное подразделение

Определение обособленного подразделения (ОП) дано в пункте 2 статьи 11 Налогового кодекса. Им признается любое территориально обособленное подразделение организации, по месту нахождения которого на срок более месяца оборудованы стационарные рабочие места. Из этого следует, что ОП обладает такими характеристиками:

- обособлено территориально;

- находится под контролем головной компании;

- на нем оборудовано хотя бы одно рабочее место, на которое нанят работник;

- срок создания такого места – как минимум месяц.

Чтобы структура была признана обособленным подразделением, должны исполняться все указанные выше условия.

В пункте 2 статьи 11 НК РФ также сказано о том, что обособленное подразделение юридического лица признается таковым вне зависимости от таких обстоятельств:

- фигурирует ли оно в уставе (других учредительных документах организации);

- какими полномочиями оно наделено.

Теперь подробнее рассмотрим характерные черты обособленного подразделения.

Отдельная территория

Под территориальной обособленностью понимается несовпадение места расположения подразделения с адресом головной организации. При этом ОП может находиться как в другом, так и в том же населенном пункте, что и юридическое лицо.

Под местом нахождения основной организации понимается ее юридический адрес, то есть тот, который фигурирует в ЕГРЮЛ. Если по нему располагается головной офис, а иная структура расположена по любому другому адресу, то это может быть обособленным подразделением. Конечно же, в том случае, если исполняются все остальные условия.

Рабочие места

Обособленное подразделение юридического лица должно иметь хотя бы одно оборудованное рабочее место. В соответствии со статьей 209 Трудового кодекса, им является место, где работнику надо находиться либо куда нужно прибыть для выполнения работы. Это место прямо или косвенно находится под контролем работодателя.

Оборудование рабочего места подразумевает установку мебели, техники, приобретение необходимых инструментов или иных средств производства. Причем на рабочем месте сотрудник должны исполнять свои обязанности. Отсюда следует, что если рабочее место создано, но на него никто не нанят, то такая территория не является обособленным подразделением.

Еще одна важная характеристика рабочего места в ОП – оно должно быть стационарным, то есть созданным на месяц и более. При этом сотрудник не обязан трудиться здесь постоянно. Если он будет являться для исполнения работы время от времени, это ничего не поменяет.

Подконтрольность работодателю

Территория, на которой расположено стационарное рабочее место, должна быть подконтрольна головной компании. Только при исполнении этого условия можно говорить, что создано обособленное подразделение юридического лица. Из этого следует, в каких случаях ОП не создается:

- если сотрудник работает дома, например, на собственном компьютере, то есть речь идет об удаленной занятости;

- если сотрудник направлен на работу в другую организацию.

В этих случаях работники трудятся на местах, которые созданы на территории, неподконтрольной работодателю.

Виды ОП

В статье 55 Гражданского кодекса говорится о двух видах особенных подразделений:

- Представительство. Это обособленное подразделение юридического лица, представляющее и защищающее его интересы.

- Филиал. Этот вид ОП предназначен для осуществления функций организации или их части, в том числе функции представительства.

Оба указанных типа ОП не признаются самостоятельными юрлицами, не имеют собственного имущества. Свою деятельность они ведут от имени головной организации. Ею же разрабатывается положение о филиале или представительстве и назначается его руководитель. Информация о подразделениях этих типов вносится в ЕГРЮЛ. Различие же между этими видами ОП в наборе функций – у филиала они шире.

Других типов подразделений в Гражданском кодексе нет, однако в Налоговом кодексе встречается понятие «иное обособленное подразделение». Это дает право организациями открыть ОП, не являющееся ни филиалом, ни представительством.

О том, как обособленным подразделениям платить налоги и сдавать отчетность, читайте в этой статье.

Нужно ли сообщать в ФНС

В соответствии с пунктом 2 статьи 23 НК РФ, организация должна уведомить ФНС обо всех созданных ею ОП, кроме филиалов и представительств. Таким образом, если создается обособленное подразделение юридического лица иного типа, у налогоплательщика возникает обязанность уведомить об этом налоговую службу.

Если же открывается филиал или представительство, то порядок сообщения другой. Такая информация вносится в ЕГРЮЛ, а для этого нужно направить в ИФНС форму Р13014. Налоговая инспекция получит все нужные данные о филиале (представительстве) из реестра юридических лиц.

Итак, мы разобрались, что значит обособленное подразделение и каким оно может быть. Осталось добавить, что при работе через ОП, о создании которого в ИФНС в установленном порядке данные поданы не были, можно получить штраф. Если это филиал или представительство, то в соответствии со статьей 14.25 КоАП он составит 5 000 рублей. Наличие ОП иного вида могут расценить как непредставление ИФНС необходимых для контроля сведений и назначить штраф 200 рублей по пункту 1 статьи 126 НК РФ.

Кроме того, есть случаи, когда отсутствие информации об обособленном подразделении расценивалось, как нарушения порядка постановки на налоговый учет. В соответствии с пунктом 1 статьи 116 НК РФ, за это положен штраф 10 000 рублей.

Источник: www.malyi-biznes.ru

Открытие обособленного подразделения в 2023 году

С развитием интернета компаниям стало проще выходить не только на рынок собственного города, но и общероссийский. Иногда услуги или товары оказываются гораздо востребованнее за тысячи километров от производителя. Ведение бизнеса становится неудобным и затратным из-за необходимости постоянно тратить деньги на командировки. Открытие обособленного подразделения в городе, где у компании много клиентов, решит проблемы и выведет бизнес на новую ступень развития.

В зависимости от необходимых функций, компания может создать в любом городе России следующие виды обособленных подразделений: филиал, представительство, обособленное подразделение.

Бесплатная консультация об открытии подразделения

Опытные юристы Dokia проконсультируют вас об открытии обособленного подразделения. Это бесплатно.

Обособленное подразделение организации (ОП) – отдаленная от основного офиса зависимая единица, где хотя бы один сотрудник работает стационарно, дольше чем месяц При этом неважно, какими функциями наделено ОП. Частными случаями ОП являются понятия филиала или представительства, их отличительные черты будут рассмотрены ниже.

Особенности обособленного подразделения

Цель простого ОП – обеспечить работу компании, часто связанную с коммерцией или оказанием услуг, в удаленном от головного предприятия месте, для развития или оптимизации бизнес-процессов. ОП не наделено полномочиями выполнять обязанности головного офиса или представительства. Регистрация обособленного подразделения в ЕГРЮЛ не предусмотрена.

Обратите внимание

На основании статьи 55 НК РФ обособленное подразделение не является юрлицом, соответственно не имеет своего ОГРН и ИНН. Руководство компании вправе решить, выделять ОП на отдельный баланс или оставить на общем. Исходя из этого решения, компания ведет бухгалтерский учет и сдает отчетность по всем ОП.

Решение о необходимости стационарной работы дистанцированно от местоположения основного предприятия принимает генеральный директор и отдает приказ о создании обособленного подразделения. В течение месяца с начала работы ставят в известность ФНС.

Бухучет можно вести отдельно, но отчетность головного предприятия обязательно включает информацию обо всех ОП. Однако каждое их них может открыть банковский счет.

Открытие обособленного подразделения в другом городе предусмотрено только для юрлиц – ООО, АО и прочих. ИП достаточно встать на налоговый учет по месту осуществления бизнеса.

Отличия филиала от обособленного подразделения

Филиал – обособленное подразделение юридического лица, находящееся на другой территории и выполняющее какие-либо обязанности головного предпрития. Решение о необходимости создания филиала принимается собственниками юрлица. Информация о наличии филиалов, их адресах и прочих показателях, обязательно отражается в ЕГРЮЛ, дополнительно сообщать о них в ФНС не требуется.

Филиалу позволено осуществлять коммерческую деятельность через собственный банковский счет, а также играть роль представительства. Работа филиала фиксируется в собственном бухучете, но отчетность, где показана работа всех филиалов, в ФНС предоставляется головным предприятием.

Обратите внимание

Отличие филиала от обособленного подразделения: выполняет обязанности головного предприятия, представительства и вносится в ЕГРЮЛ.

Отличия представительства от обособленного подразделения

Представительство – обособленное подразделение юридического лица, территориально отдаленное, представляющее или защищающее его интересы, но не ведущее бизнес. Решают открыть представительство собственники. Сведения о создании вносят в ЕГРЮЛ, специально уведомлять налоговую инспекцию не надо.

Для нормального функционирования представительство может открыть банковский счет и вести бухучет. Отчетность в ФНС, где выделяется работа представительств, сдает головное подразделение.

Важно

Отличия представительства от обособленного подразделения: вносится в ЕГРЮЛ, защищает или представляет интересы предприятия, но не занимается бизнесом.

Как открыть обособленное подразделение

Создание обособленного подразделения начинается с решения руководителя или собственников об его создании. Исходя из особенностей бизнеса организации, им может стать магазин, склад, дополнительный офис. Необходимо организовать минимум на месяц одно постоянное место для работы сотрудника.

Запускаете бизнес?

Подготовьте пакет документов для регистрации ИП или ООО за 5 минут и без ошибок. Это бесплатно.

План действий при создании обособленного подразделения

Если развитие бизнеса требует открытия дополнительных офисов, складов, магазинов, удаленных от основного предприятия, руководство должно принять решение, выработать план действий и открыть обособленное подразделение.

Обратите внимание

Промежуток времени с даты принятия решения до начала фактической деятельности ОП законодательно не ограничен, то есть неважно, пройдет месяц или полгода. Налоговая инспекция за дату начала деятельности принимает обычно дату в приказе руководителя о его создании.

Пошагово территориально обособленное подразделение открывается так:

- Руководитель или собственники принимают решение открыть обособленное подразделение.

- Проработка нюансов в положении об обособленном подразделении.

- Подготовка к открытию: поиск руководителя, помещения, сотрудников.

- Приказ о создании обособленного подразделения. Если открывается банковский счет, и ОП будет самостоятельно платить заработную плату, это отражают в приказе.

- Фактическое открытие.

- Регистрация обособленного подразделения в ИФНС.

Если ОП открывает свой банковский счет и платит сотрудникам зарплату, до истечения месяца нужна: - Регистрация обособленного подразделения в ФСС.

- Постановка на учет обособленного подразделения в ПФР.

Выбираете банк для РКО?

Читайте сравнительный обзор лучших банковских продуктов с РКО от экспертов Dokia.

Документы, необходимые для открытия обособленного подразделения

Перечень документов, чтобы открыть обособленное структурное подразделение, зависит от его типа, поэтому обязанности и назначение ОП надо определить как можно раньше. Для ОП, не наделенного полномочиями филиала или представительства, отправляют в ФНС сообщение о создании обособленного подразделения. Дополнительные документы к нему прилагать не надо. Все сведения есть в ЕГРЮЛ, а раз такое ОП туда не вносят, значит, ничего не меняется.

Постановка на учет обособленного подразделения, которое вписывают в ЕГРЮЛ – филиала или представительства, требует нотариальных копий:

- протокола решения собственников создать обособленное подразделение ООО, АО;

- положения об обособленном подразделении;

- учредительных документов;

- ОГРН, ИНН;

- приказов о назначении руководителя и главбуха ОП;

- платежного поручения или выписки из банка об оплате пошлины за госрегистрацию, заверенных уполномоченным сотрудником банка;

- договора аренды или подтверждения права собственности на помещение, где осуществляет деятельность ОП.

Регистрация обособленного подразделения в налоговой инспекции

- До истечения месяца с создания обособленного подразделения и начала работы, необходимо уведомить ФНС по форме С-09-3-1. Если сразу открывается несколько ОП, то форму заполняют на каждое. Руководитель или представитель с доверенностью может привезти сообщение в ИФНС, отправить по почте заказным письмом, передать через интернет по ТКС или в личном кабинете на сайте ФНС.

- Не позднее 5 рабочих дней после сообщения, ФНС выдает КПП обособленного подразделения.

Обратите внимание

Обособленное подразделение организации – это не новое юридическое лицо. ОГРН и ИНН у него будет точно таким же, отличается только КПП обособленного подразделения и, конечно, адрес.

Постановка на учет в фондах

Когда головной офис платит зарплату сотрудникам ОП, никого больше уведомлять не нужно. Если у ОП есть банковский счет и оно платит зарплату работникам, следовательно, делает страховые и «зарплатные» отчисления в ФНС, в течение месяца с начала работы потребуется:

- Регистрация обособленного подразделения в ФСС происходит после отправки следующих документов: заявления, справки из банка об открытии счета, документа, наделяющего руководство ОП правом выплаты заработной платы.

- Сообщить в ФНС об открытии ОП с обязанностью выплаты зарплат, оттуда сведения автоматически направляются в ПФР.

Сроки регистрации обособленного подразделения

Когда обособленное структурное подразделение начинает работать, есть месяц, чтобы зарегистрировать его в ФНС, а также, если нужно, в ФСС и ПФР.

Иногда возникают сложности с определением срока деятельности. Обычно за нее принимают дату, указанную в приказе. Однако если ранее было арендовано помещение, нанят руководитель, налоговая может дату фактического начала деятельности привязать к договору аренды или трудовому договору.

Чтобы постановка на учет обособленного подразделения прошла без проблем и вопросов, подготовительный этап перед тем, как открыть обособленное подразделение ООО, лучше организовать таким образом, чтобы даты приказа, аренды, найма руководителя, максимально совпали или приказ был выпущен первым.

Как оформить обособленное подразделение в другом городе

Открытие обособленного подразделения в другом городе ничем не отличается от организации его по соседству, так как все документы подаются в свою ИФНС. Даже при открытии по стране целой филиальной сети, каждое обособленное подразделение отчетность посылает в одну ИФНС.

В пределах МО в Москве, Санкт-Петербурге и Севастополе предусмотрена упрощенная процедура открытия и постановки на учет одновременно нескольких ОП.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

ООО, работающее на упрощенке, может столкнуться с неожиданной проблемой: одним из условий, допускающих УСН, является отсутствие филиалов. То есть как только появляются филиалы, организация обязана перейти на ОСНО. На представительства это правило не распространяется, по всей видимости потому, что они не могут вести коммерческую деятельность.

Чтобы понять, как открыть обособленное подразделение ООО, и не потерять право использовать УСН, нужно вспомнить отличие филиала от обособленного подразделения.

Обратите внимание

Филиал наделен полномочиями выполнять обязанности головного предприятия. Чтобы не потерять возможность применять УСН, нужно четко продумать и прописать положения об ОП. Чем меньше функций оно выполняет и чем меньше полномочий у руководителя, тем меньше шансов на претензии со стороны ФНС.

На ЕНДВ обособленное подразделение претендовать не может, так как с 1 января 2021 года этот он упраздняется по всей территории России.

Ответственность за нарушение порядка регистрации обособленного подразделения

Открывая обособленное подразделение ООО может нарушить целый ряд законов и правил. Чтобы этого не произошло, проще всего пройти всю процедуру под контролем налогового консультанта или организации, оказывающей услуги бухгалтерского консалтинга.

Важно обратить внимание на следующие ключевые моменты:

- Приказ об открытии обособленного подразделения по срокам должен максимально совпадать с арендой помещения и наймом руководителя, чтобы не возникло проблем с определением даты начала фактической деятельности.

- Сообщение о создании обособленного подразделения подают только при создании простого ОП. На это отведен месяц. Размер штрафа, начисляемого если не успеть сообщить вовремя или забыть – 200 рублей.

- Заявление об открытии обособленного подразделения для учета в ФНС передают не медленнее, чем за месяц с начала работы. НК за превышение срока предусмотрен штраф 10 000 рублей, а за ведение бизнеса без учета – 10% от доходов, но не меньше 40 000 рублей. Хотя к ОП подобные санкции, как правило, не применяют, ограничиваясь штрафом в 200 рублей, лучше сделать все вовремя. Начисленный штраф более двухсот рублей, можно опротестовать в суде. Прецеденты выигрыша подобных дел достаточно часты.

- За несвоевременный учет в ФСС предусмотрен штраф 5 000 рублей, если заявление об открытии обособленного подразделения было подано менее чем через 90 календарных дней, далее штраф – 10 000 рублей.

- Если компания на УСН открыла территориально обособленное подразделение, наделенное функциями филиала, то она автоматически утрачивает право на применение упрощенки. Если деятельность на ней велась, то следует доначислить налог на прибыль и НДС, предусмотренные ОСНО, с начала квартала, когда ОП начало деятельность. Самый проблемный НДС – его должны уплатить клиенты, которые уже получили услугу или купили товар без надбавки. В случае их отказа от доплаты, возместить ущерб придется компании за свой счет. Далее головная организация обязана применять ОСНО.

- На ЕНВД обособленное подразделение претендовать не может, так как с 1 января 2021 года такой режим налогообложения упраздняется. Организации, которые его применяли ранее обязаны перейти на УСН или ОСНО. Если у ООО есть филиалы, то ей доступен только переход на ОСНО.

За обособленное подразделение отчетность сдается головной организацией.

Источник: dokia.ru

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит, — операционной прибылью. Операционная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность предприятий. Чем она выше, тем выше шансы привлечь инвестиции. Как рассчитать операционную прибыль и что поможет её увеличить, объясняем в нашей статье.

Время чтения 7 мин

Поделиться

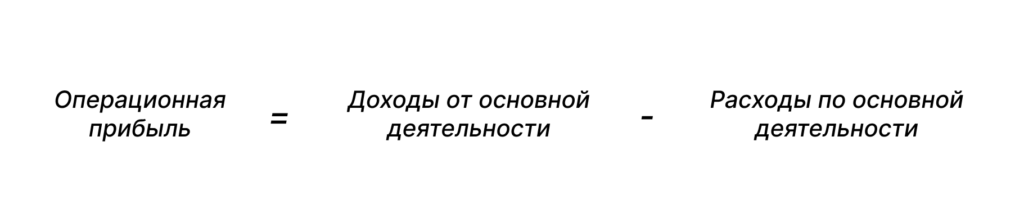

Что такое операционная прибыль: определение

Операционная прибыль — это доход от основной деятельности предприятия за вычетом операционных расходов.

Например, в кондитерской пекут торты и изредка проводят мастер-классы. Основная деятельность кондитерской — это производство тортов, а проведение мастер-классов — сопутствующая, поэтому доход от них при расчёте операционной прибыли не учитывается. Иными словами, операционная прибыль кондитерской — это денежные средства, полученные с продажи тортов, минус все операционные расходы.

Основной вид деятельности определяется по ОКВЭД (Общероссийскому классификатору видов экономической деятельности) и закрепляется в ЕГРЮЛ (Едином государственном реестре юридических лиц). Также его можно найти в финансовой отчётности компании, например в бухгалтерском балансе.

Отличие операционной прибыли от чистой, валовой и маржинальной

В управленческом учёте выделяют несколько видов прибыли. Чтобы в них не запутаться, важно понимать, чем они принципиально отличаются друг от друга.

Маржинальная прибыль — это выручка минус переменные расходы. Переменные расходы напрямую зависят от количества изготовленного продукта или оказанных услуг. Например, расходы на сырьё: чем больше продукта производим, тем больше сырья закупаем.

Валовая прибыль — это выручка минус все производственные расходы. Например, себестоимость реализованного товара или оказанной услуги, зарплата персонала, участвующего в производственном процессе.

Операционная прибыль — это выручка минус операционные расходы (производственные, коммерческие, административные). Она всегда меньше валовой: её можно найти, вычтя из последней коммерческие и административные расходы компании.

Чистая прибыль — это выручка минус все расходы компании, включая налоги и проценты по кредитам. Это итоговый финансовый результат организации. Важно понимать, что при расчёте чистой прибыли учитывается не только основная деятельность компании, но и прочие доходы и расходы.

Расчет различных видов прибыли одинаково важен для оценки финансового благополучия бизнеса и грамотного управления компанией. Так, показатель операционной прибыли позволяет понять, насколько успешно предприятие справляется со своим основным видом деятельности и получает ли от этого выгоду.

Из чего складывается операционная прибыль

Операционная прибыль складывается из разницы между выручкой от продаж и расходами, связанными с основной деятельностью предприятия. Последние включают в себя:

- Себестоимость реализованной продукции и прочие производственные расходы (например, зарплаты производственного персонала).

- Управленческие расходы (зарплаты административного персонала, аренда офиса, затраты на связь и пр.).

- Коммерческие расходы (упаковка и доставка продукции, затраты на рекламу и пр.).

Налоги и проценты по кредитам при расчёте операционной прибыли не учитывают.

Как рассчитать операционную прибыль

Операционную прибыль можно рассчитать несколькими способами. Приводим наиболее распространённые из них.

Расчёт ОП по балансу

Стандартная формула расчета выглядит так:

Операционная прибыль может быть как положительной, так и отрицательной. Отрицательное значение называется операционным убытком.

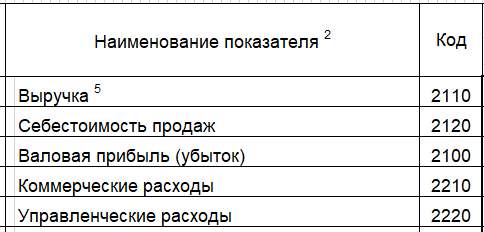

Расчёт по ОФР «по назначению расходов»

Формулу расчёта операционной прибыли можно представить, используя коды из отчёта о финансовых результатах (ОФР или Форма № 2).

Фрагмент Формы № 2

Готовая формула будет выглядеть следующим образом:

Формат отчёта о финансовых результатах «по назначению расходов» был утверждён Министерством финансов РФ.

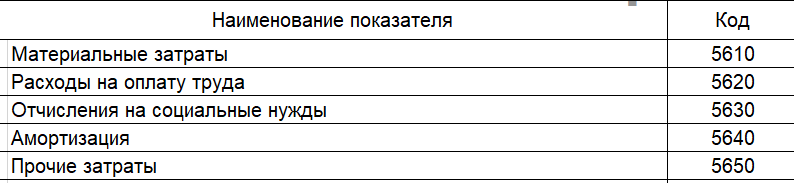

Расчёт по ОФР «по характеру расходов»

Расчет по характеру расходов является альтернативным способом вычисления операционной прибыли. Он в большей степени характерен для управленческого, а не бухгалтерского учёта.

В формуле используют коды из Пояснений к бухгалтерскому балансу (блок «Затраты на производство») и ОФР.

Фрагмент Пояснений к бухгалтерскому балансу

Готовая формула выглядит так:

Код 1210 — это строка бухгалтерского баланса «Запасы», в которой можно уточнить сумму остатков незавершённого производства и готовой продукции. Если на момент отчётного периода остатки увеличились, то величина изменений подставляется в формулу со знаком минус. Если сократились, то со знаком плюс.

Такой подход отражает подробную структуру расходов предприятия.

Расчёт по отдельным позициям

Операционную прибыль также можно рассчитать по определённым позициям из ассортимента.

В этом случае формула расчёта будет выглядеть так:

Под единицей понимают готовый продукт или оказанную услугу, а в полную себестоимость закладывают не только производственные расходы, но и управленческие и коммерческие затраты.

Пример расчёта операционной прибыли

Вымышленная компания «Белый слон» специализируется на перепродаже товаров для сна: постельного белья, подушек, одеял, матрасов. У них нет собственного производства, но есть надёжные поставщики и торговые площади, арендованные в нескольких ТЦ.

За месяц «Белому слону» удалось выручить 10 млн руб., а закупочная стоимость товара составила 6,5 млн руб.

Среди прочих операционных затрат:

- 1 млн руб. на аренду торговых площадей,

- 350 тыс. руб. на зарплаты сотрудникам,

- 100 тыс. руб. на оплату коммунальных платежей,

- 200 тыс. руб. на рекламу.

Подставляем цифры в формулу:

10 000 000 — 6 500 000 — 1 000 000 — 350 000 — 100 000 — 200 000 = 1 850 000

Итог: в данном месяце операционная прибыль компании равна 1 850 000 руб.

Типичные ошибки при расчёте

Часто предприниматели путают операционную прибыль с другими финансовыми показателями. Из-за этого у собственника может сформироваться неверное представление о финансовом состоянии компании, могут возникнуть ошибки в планировании.

- ОП ≠ EBIT. EBIT (Earnings Before Interest and Taxes) — это прибыль бизнеса до уплаты налогов и процентов по кредитам. В отличие от операционной прибыли, при расчёте показателя EBIT учитываются все статьи доходов и расходов компании, включая неоперационные.

- ОП ≠ NOPAT. NOPAT (Net Operating Profit after Tax) — это чистая операционная прибыль после уплаты налогов.

- ОП ≠ выручка. Выручка представляет собой только доходы компании. А при расчёте прибыли (любых её видов) нужно учитывать ещё и расходы.

Расчёт без формул

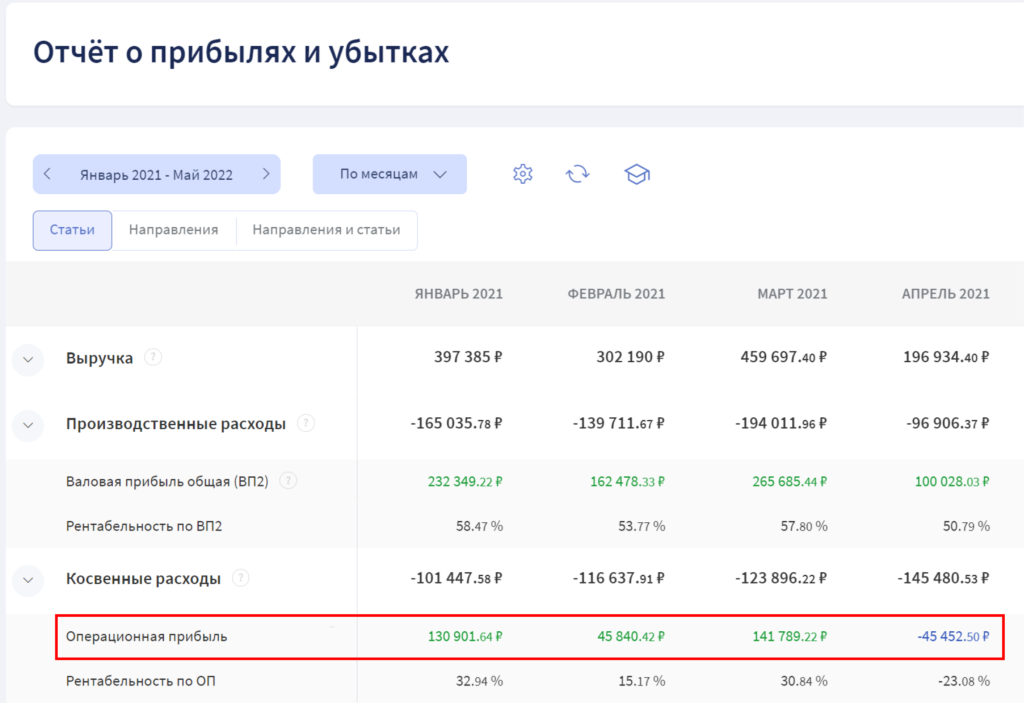

Узнать показатель операционной прибыли без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучёта. Сервис автоматически собирает Отчёт о прибылях и убытках, в котором отображается ОП организации:

Финтабло можно использовать бесплатно в течение первых 14 дней. Во время пробного периода доступны все функции сервиса.

Операционная прибыль для инвесторов

Инвесторы анализируют множество данных, чтобы не ошибиться с выбором объекта инвестиций, в том числе показатель операционной прибыли. Если он низкий, а то и вовсе падает, инвестиций подобное предприятие не добьётся. Инвесторам важно знать, что компания умеет зарабатывать деньги на основном виде деятельности — это говорит о её эффективности и устойчивом положении на рынке. Поэтому при принятии инвестиционных решений показатель операционной прибыли оказывается важнее показателя чистой прибыли компании.

“Показатель ОП отражает способность бизнеса генерировать доход. Сравнивая два одинаковых бизнеса, лучше ориентироваться именно на него, так как он покажет, где бизнес-модель работает наиболее эффективно.

Например, у двух компаний одинаковый уровень рентабельности по чистой прибыли, но это не значит, что у них одинаково эффективно выстроена операционка. Один из этих бизнесов может быть более эффективен по ОП, но налоговая нагрузка или проценты по привлечённому кредиту съедают часть его прибыли. Такие моменты важно учитывать при сравнении”.

Помимо операционной прибыли инвесторы обращают внимание на ещё два связанных с ней показателя — чистую операционную прибыль и рентабельность операционной прибыли.

Чистая операционная прибыль

По своей сути операционная прибыль является прибылью до налогообложения. Соответственно чистая операционная прибыль показывает, какая доля выручки от основной деятельности компании останется после уплаты налога на прибыль.

ЧОП следует рассчитывать по формуле:

Как правило, этот показатель имеет решающее значение в ситуации выбора из нескольких инвестиционных объектов из регионов с разной налоговой нагрузкой. Инвестор отдаст предпочтение тому объекту, чей показатель ЧОП выше.

Рентабельность операционной прибыли

Инвесторы могут оценить операционную прибыль компаний не только в абсолютном значении, но и в относительном. Для этого проводят анализ рентабельности операционной прибыли.

Показатель рентабельности рассчитывается по формуле:

Он отражает размер операционной прибыли на 1 вырученный от реализации продукции рубль. Чем он выше, тем компания привлекательнее в глазах инвесторов.

Как увеличить операционную прибыль компании

Если у компании есть цель привлечь инвестиции, необходимо работать над ростом операционной прибыли.

Есть несколько способов простимулировать её рост:

- Увеличить выручку от продаж посредством расширения ассортимента и корректировки ценовой политики.

- Определить пути снижения постоянных затрат. Например, уменьшить административные и представительские затраты компании.

- Снизить часть переменных затрат. Например, постараться сократить закупочную цену сырья и материалов, оптимизировать логистическую систему компании

В качестве способа увеличения также возможно формирование прогноза по прибыли. Для этого нужно рассчитать, какой объём продукции необходимо произвести либо реализовать для достижения желаемого показателя прибыльности.

Однако увеличить операционную прибыль, выдавая займы под процент или используя доход, полученный от акций, доли в другом бизнесе и прочих инвестиционных активов, не получится. Финансовые и инвестиционные потоки в формировании операционной прибыли не участвуют.

Где можно найти ОП компаний

Российские компании-эмитенты ценных бумаг указывают свою операционную прибыль в финансовой отчётности по РСБУ и МСФО. Эмитент каждый год публикует отчёты на своём официальном сайте.

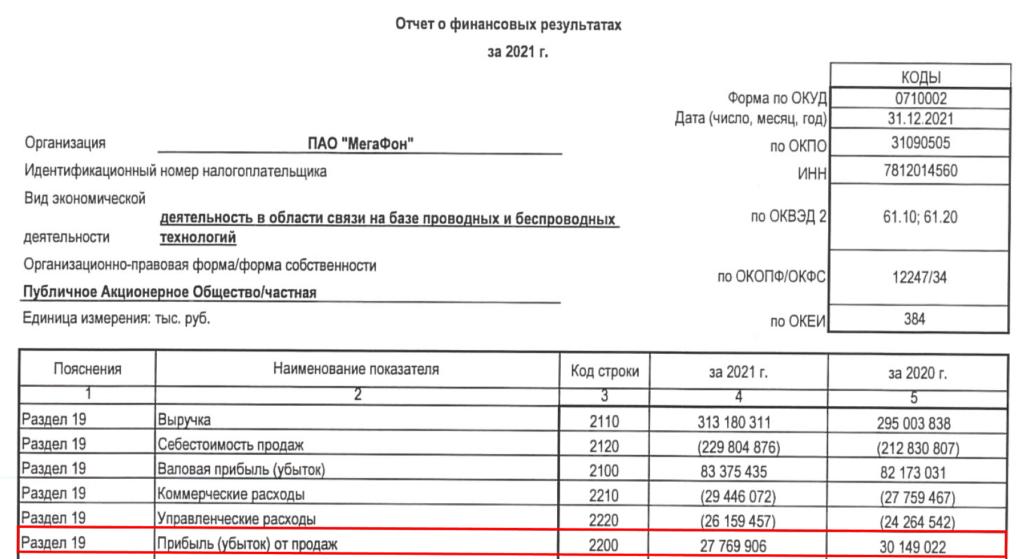

РСБУ — это российский стандарт бухгалтерского учёта. В соответствии с ним операционная прибыль содержится в Отчёте о финансовых результатах под кодом 2200 и носит название «Прибыли (убытка) от продаж».

Операционная прибыль в Отчёте о финансовых результатах ПАО «МегаФон». Источник: сайт ПАО «МегаФон»

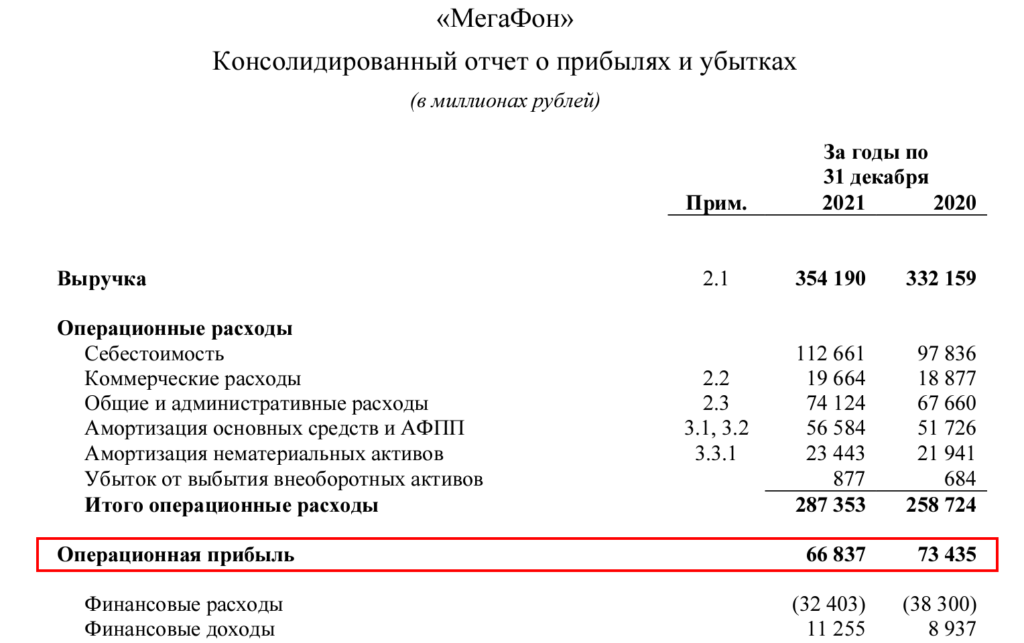

МСФО — международный стандарт финансовой отчётности. При работе с ним вы должны искать операционную прибыль в Консолидированном отчёте о прибылях и убытках.

Операционная прибыль в Консолидированном отчёте о прибылях и убытках ПАО «МегаФон». Источник: сайт ПАО «МегаФон»

Если эмитент иностранный, для анализа его отчётности можно использовать сервис EDGAR.

Делимся бесплатными курсами по управлению финансами, вебинарами от финдиректоров и шаблонами таблиц для финучёта в Telegram.

Диагностика финансов вашего бизнеса за 60 минут онлайн-встречи

Запишитесь на встречу с финдиректором, чтобы узнать, теряете ли вы деньги из-за пробелов в финучёте.

Записаться на встречу

Количество бесплатных мест ограничено

Источник: fintablo.ru