Процесс воспроизводства в экономике не возможен без финансовой основы. Любая производственная цепочка всегда сопровождается встречным движением денежных средств, которое возникает вследствие взаиморасчетов между экономическими агентами. Финансовая система страны включает в себя множество подсистем, одной из которых является банковская.

Определение 1

Банковская система представляет собой множество кредитно – денежных организаций банковской и небанковской направленности, связанных едиными принципами деятельности в сфере финансовой политики государства.

Эта система через свои функции оказывает влияние на экономику страны. Рассмотрим основные из них:

- накопление свободных денежных ресурсов страны;

- кредитование хозяйствующих субъектов;

- оказание посреднических услуг для экономических агентов;

- стимулирование и помощь экономики через систему кредитования.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Реализация Положения 716 П по управлению операционными рисками банка в системе Business Studio

Обычно банковская система включает в себя основной регулирующий и контролирующий орган – центральный банк, который является государственной организацией, при этом осуществляет свою деятельность независимо и подчиняется только правительству страны. Далее в системе действуют коммерческие банки, имеющие специализацию, либо универсальные. Специализированные кредитно – денежные организации могут концентрировать свою деятельность на выдаче ипотечных кредитов, осуществлении консалтинга по инвестициям, оказании услуг по сбережению денежных средств и так далее.

Как видим, основным звеном банковской системы является банк. Как и любая коммерческая организация, он стремится к получению дохода. Деятельность банков связана с оказанием финансовых услуг, любые другие виды деятельности для них запрещены. При этом банки имеют право на привлечение финансовых средств населения и хозяйственного сектора экономики.

Банковское управление

В настоящее время рыночная экономика оказывает влияние на деятельность всех коммерческих хозяйствующих субъектов, в том числе и банков. Если ранее данная сфера имела спекулятивный характер, то сейчас она требует от кредитно – денежных организаций серьезного подхода к оказанию своих услуг. Первым этапом выполнения поставленной задачи является налаживание эффективного банковского управления.

«Операционное управление банком»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Определение 2

Банковский менеджмент представляет собой совокупность воздействий на организационную систему банка в целях достижения стоящих перед объектом макроэкономических и микроэкономических целей.

То есть, управление банком стремится к созданию благоприятных условий, способствующих стабильному функционированию организации. При этом максимально использовать денежные и материальные ресурсы. Если система управления работает рационально, то негативные факторы воздействия на деятельность банка могут быть минимизированы или использованы для реализации определенных оперативных задач.

Как сделать незаменимой систему управления бизнес процессами в банке

Особенностью банковской деятельности является высокая степень риска. При этом, как коммерческая организация, он стремится к получению прибыли. Известно что, чем рискованнее сделка, тем выше ее доход. Основной задачей банковского менеджмента является поиск баланса, позволяющего сохранять стабильную работу при повышении уровня дохода.

Еще одной важной задачей, стоящей перед банковским управлением, является сохранение способности отвечать по своим обязательствам перед клиентами и вкладчиками. Банк всегда должен иметь резерв для выплат в любых кризисных ситуациях.

Сложность банковской структуры создает достаточно разветвленный аппарат управления. На местах регулирование и контроль осуществляются менеджерами отделов и офисов. Их непосредственным начальником является линейный руководитель подразделения, который имеет право на выпуск приказов и распоряжений. Эти менеджеры осуществляют оперативное управление.

Более масштабные вопросы, касающиеся например собственного капитала, дивидендов и так далее, находятся в ведении учредителей, совета директоров, акционеров и собрания избранных участников. Степень воздействия каждого из перечисленных членов управления зависит от объема вложенных средств и количества акций в личном владении.

Этапы реализации управленческих решений в банке включают в себя:

- постановку целей и задач;

- проведение аналитической работы и составления прогнозов;

- составления плана;

- внедрение организационных мероприятий в работу департаментов и подразделений;

- проведение мотивационных действий;

- постоянный контроль и надзор за реализацией управленческих решений.

Контроль позволяет увидеть эффективность принятых решений, а так же работоспособность разработанных тактических и стратегических планов развития.

Операционное управление банком

Операционное управление банком прежде всего направлено на регулирование и осуществление контроля над операционными рисками. Так как доходность банковской деятельности во многом зависит от рискованности проводимых сделок, то данный тип менеджмента является одним из важнейших.

Операционный риск представляет собой вероятность возникновения убытков вследствие построения ошибочных, либо малоэффективных внутренних процессов банка, а так же по причине функциональных нарушений со стороны наемного персонала или под воздействием внешней среды.

Замечание 1

Этот тип риска характерен для всех банковских услуг и продуктов, поэтому риск – менеджмент в кредитно-денежной организации является важнейшей задачей банковского управления. Операционные риски носят всеобъемлющий характер, они связаны с другими видами рисков, например, с рыночным, кредитным, риском ликвидности.

Субъекты, оказывающие влияние на операционные риски, могут быть разделены на три группы:

- Сотрудники банка и подразделений (могут быть источником возникновения, либо оперативно обнаружить проблему).

- Руководитель, ответственный за организацию управления рисками банка.

- Аудиторский отдел, который проводит периодические проверки рискованности операций.

Внутри каждой группы существуют специалисты, в обязанности которых входит отслеживание событий и координаций управления на определенном уровне. Так на первом уровне выделяют риск – координаторов, который осуществляют непосредственное управление на местах. А так же экспертов по инцидентам, в чьи обязанности входит ликвидация последствий. Сюда относят регистраторов, то есть сотрудников, которые обнаружили риск, либо способны отследить его возникновение.

Вторая группа представлена представителями высшего звена управления банком. К ним относят директора по рискам, риск – менеджера и специально созданный комитет. Третья группа производит регулярные независимые проверки в целях выявления слабых звеньев в деятельности банка, а так же рисковых операций. Качество работы аудиторов влияет на эффективность управления операционными рисками.

Замечание 2

Такая разветвленная и сложная система управления позволяет минимизировать риски, либо купировать их на начальных этапах возникновения.

Источник: spravochnick.ru

Совершенствование бизнес-процессов операционного обслуживания физических лиц в банке

Кочиева, Э. М. Совершенствование бизнес-процессов операционного обслуживания физических лиц в банке / Э. М. Кочиева. — Текст : непосредственный // Молодой ученый. — 2020. — № 8 (298). — С. 282-285. — URL: https://moluch.ru/archive/298/67660/ (дата обращения: 03.06.2023).

В данной статье рассмотрены основные бизнес- процессы банка по операционному обслуживанию физических лиц. На сегодняшний день любой коммерческий банк старается улучшать банковское обслуживание клиентов, для того чтобы оставаться конкурентоспособным на рынке банковских услуг. Были выявлено значение банковского обслуживания физических лиц и в последующем для совершенствования предложено внедрение операционного фронт-офиса «FLEXTERA» «Операционное обслуживание физических лиц».

Ключевые слова: операционное обслуживание, физические лица, банк, бизнес-процесс, банковские услуги, операционный фронт-офис «FLEXTERA».

В современных условиях жесткой конкуренции банки вынуждены постоянно совершенствовать свои бизнес-процессы, формировать собственный имидж и привлекать платежеспособных клиентов. доходность кредитных продуктов для банков постепенно уменьшается, поскольку ставки по кредитам регулируются на законодательном уровне, возможности по их определению у банков ограничены, и единственный способ увеличивать доходность бизнеса — это оптимизировать бизнес-процессы и удешевлять их, насколько это возможно.

Банковское обслуживание физических лиц является одним из направлений деятельности коммерческого банка, направленное на удовлетворение потребностей клиента на условии платности, соблюдении банковского законодательства и играет значимую роль в современных социально-экономических системах. Рынок индивидуального банковского обслуживания достаточно широк, а формы деятельности на нем так многообразны, что перед банковскими специалистами открывается простор для использования любых финансовых стратегий [4].

Рассмотрим бизнес-процессы операционного обслуживания физических лиц:

− доверительные операции;

− услуги банка по хранению ценностей [1].

Значение банковского обслуживания физических лиц состоит в следующем:

1) Прибыльность. От обслуживания такого сегмента рынка банк получает прибыль. В качестве прибыли выступают: кредитные проценты, комиссионное вознаграждение и т. д.

2) Операции с участием физических лиц помогают коммерческим банкам наиболее эффективно организовать свою деятельность, расширить спектр банковских услуг, и, перейти к комплексному обслуживанию, в дальнейшем.

3) Физические лица, открывая вклад, предоставляют свои ресурсы в пользование банку.

4) Расчеты с физическими лицами способствуют регулированию денежной массы в стране.

5) Обслуживание такого сектора, как физические лица, способствует так же и повышению конкурентоспособности банка на рынке банковских услуг. [1].

С учетом того, что на сегодняшний день многие коммерческие банки нацелены в большей степени на работу с физическими лицами, то появилась необходимость совершенствования операционного обслуживания физических лиц банка, которая позволит улучшить качество обслуживания, сокращение времени обслуживания, а для этого нужен единый механизм, который будет решать данный вопросы одновременно.

Клиентоориентированность становится для российских банков не только конкурентным преимуществом, но и чуть ли не единственной возможностью удержать свои позиции в различных сегментах рынка. Чтобы стать действительно клиентоориентированным банком, необходимы новые технологии, гарантирующие стабильную работу и высокую надежность организации. Как показывает практика, финансовые учреждения стремятся вкладывать средства в инновационные технологии, которые можно быстро видоизменять и совершенствовать, чтобы адаптировать их к индивидуальным требованиям конкретного клиента, к определенной концепции и стратегии продаж. С помощью таких технологий можно полностью автоматизировать все бизнес-процессы, все функции сотрудников банка, оптимизировать их действия, предоставляя возможность работать в едином информационном поле.

Таким функционалом обладает операционный фронт-офис FLEXTERA — полный комплекс решений по обслуживанию клиентов и подготовке банковских продуктов к продаже, включая консультирование клиентов, подбор индивидуальных продуктов и услуг, а также непосредственную продажу собственных и партнерских продуктов, консультирование по принятию управленческих решений, обеспечению взаимодействия с клиентами, контролю и мониторингу эффективности продаж, продуктов и услуг.

Исходя из вышесказанного, для совершенствования бизнес-процессов операционного обслуживания физических лиц банка можно предложить операционный фронт-офис «FLEXTERA» «Операционное обслуживание физических лиц», который предназначен для поддержки банка в комплексном обслуживании физических лиц. Комплекс охватывает широкий набор операций по депозитному, кредитному, расчетному обслуживанию и обслуживанию держателей платежных карт. Универсальность решения позволяет использовать его как непосредственно в операционном зале и мини-офисах банка, так и для удаленного обслуживания клиентов [3].

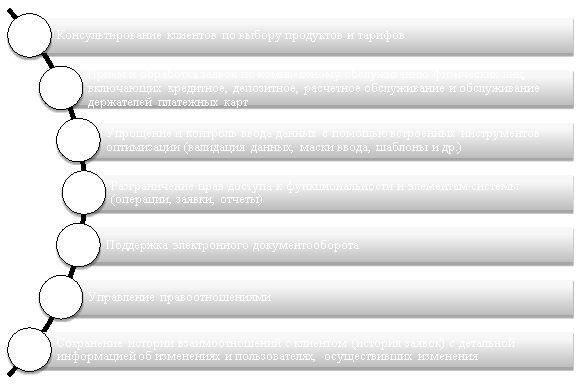

Основные функции операционного фронт-офиса «FLEXTERA» представлены на рисунке 1.

Рис. 1. Основные функции операционного фронт-офиса «FLEXTERA»

Представленные функции позволяют сделать вывод, что операционный фронт-офис «FLEXTERA» позволяет существенно сократить время и повысить качество обслуживания клиентов за счет предоставления единого механизма работы по разным направлениям банковского обслуживания, объединенным в единое окно обслуживания клиентов.

Операционный фронт-офис «FLEXTERA», разработан на основе последних достижений ИТ, предлагает банкам новые возможности в области обслуживания клиентов. Все процессы представлены в виде пошагового мастера ввода данных, который ведет пользователя по настроенному процессу, указывает поля необходимые для заполнения, с помощью масок ввода помогает вводить данные корректно.

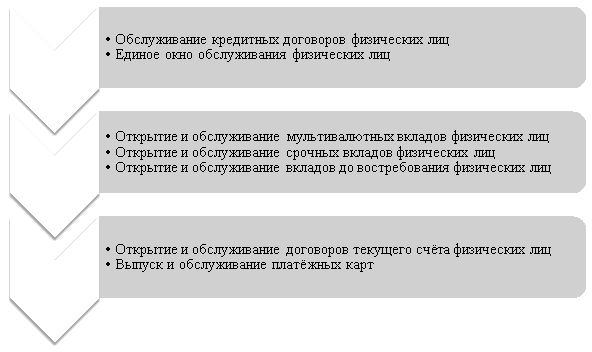

В состав решения «FLEXTERA» «Операционное обслуживание физических лиц» входят следующие продукты (рис. 2):

Рис. 2. Продукты операционного фронт-офиса «FLEXTERA»

Продукт решает проблему координации между сотрудниками банка в рамках бизнес-процесса с помощью встроенного механизма задач, оптимизирует проведение внутреннего контроля. Удобный и интуитивно понятный web-интерфейс позволяет сотруднику сосредоточиться на том, что действительно важно — на обслуживании клиентов. Возможность гибкой интеграции с системами разных производителей делают решение еще более привлекательным.

Таким образом, на сегодняшний день, руководство коммерческих банков должно прикладывать достаточно усилий для завоевания потенциальных клиентов, а для этого необходимо их качественное обслуживание. В понятие качественное обслуживание входит, быстрое, комфортное, вежливое обслуживание. Все это можно получить, внедрив операционный фронт-офис «FLEXTERA» «Операционное обслуживание физических лиц».

Литература:

- Букато В. И. Банки и банковские операции в России / В. И. Букато. — М: Финансы и статистика, 2015. 335с.

- Гребенюк Т. Г. Проблемы банковского обслуживания юридических и физических лиц // Журнал прикладных и фундаментальных исследований. 2018. № 7. С. 450–453;

- Михайлова А. М. Предложения по совершенствованию бизнес-процессов в коммерческом банке / А. М. Михайлова // Экономика и менеджмент. 2019. № 9. С. 96–99.

- Носова Т. П. Проблемы банковского обслуживания физических лиц / Т. П. Носова, Т. О. Зайцева.- Краснодар.: 2017. С. 382–386.

Основные термины (генерируются автоматически): операционный фронт-офис, Операционное обслуживание, лицо, банк, банковское обслуживание, продукт, качественное обслуживание, коммерческий банк, комплексное обслуживание, физическое лицо банка.

Источник: moluch.ru

«Учет и операционная деятельность в банках»

Бухгалтерский учет в банках, его объекты, предмет, основные задачи, принципы. Метод бухгалтерского учета и его основные элементы. Баланс банка и принципы его построения. Особенности Плана счетов бухгалтерского учета в банках. Балансовые счета: активные и пассивные. Внебалансовые счета. Структура Плана счетов. Схема обозначения лицевых счетов и их нумерация.

Основные вопросы учетной политики кредитной организации. Организация учетно-операционной работы в банках. Первичная документация банков, документооборот и учетные регистры. Классификация банковских документов. Техника и формы бухгалтерского учета. Сводная обработка документов.

Прием к исполнению документов клиента. Организация аналитического и синтетического учета. Внутрибанковский контроль бухгалтерских операций. Порядок депонирования кредитными организациями обязательных резервов в Банке России. Порядок бухгалтерского отражения операций по депонированию обязательных резервов. Порядок формирования и учета уставного капитала.

Порядок формирования и учета резервного фонда. Порядок формирования и использования фонда накопления и других фондов. Порядок открытия, ведения и закрытия расчетных и текущих счетов клиентов. Договор на расчетно-кассовое обслуживание. Очередность платежей.

Учет и оформление расчетов платежными поручениями, расчетов по инкассо, аккредитивами, чеками, векселями. Учет и оформление межбанковских расчетов. Корреспондентские отношения банков. Открытие и закрытие корсчетов банков в Банке России. Расчеты через Банк России. Расчетные операции по корсчету банка. Организация кассовой работы на предприятиях и в банках.

Порядок совершения операций с наличной валютой РФ и иностранной валютой. Организация работы с денежной наличностью при использовании банкоматов. Источники поступлений наличных денег в кассы. Порядок выдачи наличных денег организациям и физическим лицам.

Порядок осуществления и бухгалтерского учета переводов физических лиц в рублях РФ и иностранной валюте без открытия банковских счетов. Порядок сверки и заключения операционной кассы. Упаковка банкнот и монет. Доставка и инкассация денежной наличности и других ценностей. Ревизия ценностей и проверка организации кассовой работы.

Порядок организации и учета операций с банковскими картами. Открытие и ведение банковских счетов для осуществления расчетов по операциям, совершаемым с использованием банковских карт. Выдача и получение наличных средств по банковским картам. Порядок учета заготовок банковских карт. Оформление операций по межбанковскому кредитованию.

Учет межбанковских кредитов. Овердрафт. Организация депозитных операций. Депозиты до востребования. Срочные вклады. Сберегательные вклады. Бухгалтерский учет операций по депозитам. Начисление процентов и отражение их в учете. Принципы банковского кредитования. Порядок предоставления кредитов.

Методы кредитования и виды ссудных счетов. Последовательность проведения кредитных операций. Кредитный договор. Оценка кредитного риска по выданной ссуде. Кредитоспособность заемщика и методы ее определения. Учет выдачи ссуд и их погашения клиентами банка. Учет залога, полученного в обеспечение предоставляемого кредита. Учет начисленных и полученных процентов.

Учет просроченной задолженности. Порядок списания нереальных для взыскания ссуд. Порядок формирования и учета резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. Общие положения организации учета ценных бумаг. Учет вложений в долговые обязательства.

Торговые операции с ценными бумагами и их учет. Порядок осуществления депозитарного учета. Баланс депо и его структура. Организация операций с депозитными и сберегательными сертификатами. Выпуск сертификатов. Отражение в бухгалтерском учете начисленных по сертификатам процентов.

Окончание срока сертификата и предъявление его к оплате. Учет и хранение бланков сертификатов. Порядок проведения и бухгалтерского оформления операций с собственными векселями и облигациями кредитных организаций. Порядок проведения и бухгалтерского оформления операций с векселями сторонних векселедателей. Порядок оформления операций по приобретению векселей.

Формирование резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности. Порядок предъявления векселей к погашению и совершения протеста векселей. Бухгалтерское оформление операций с векселями. Создание резервов на возможные потери по операциям с ценными бумагами. Организация учета факторинга.

Структура договора факторинга. Комиссионное вознаграждение по факторинговым операциям. Валютные операции коммерческого банка и их лицензирование. Понятие валютной позиции банка Аналитический и синтетический учет операций в иностранной валюте. Счета клиентов в иностранной валюте: порядок их открытия и ведения. Учет и оформление расчетов по экспорту и импорту.

Выдача гарантий в иностранной валюте. Учет и оформление конверсионных сделок. Валютно-обменные операции. Порядок оформления и учета банкнотных сделок. Порядок выдачи иностранной валюты для оплаты командировочных расходов. Банковский контроль за проведением экспортных и импортных операций.

Общие положения организации доверительного управления (траста). Объекты и условия доверительного управления. Бухгалтерский учет трастовых операций. Определение финансового результата от деятельности по доверительному управлению. Регулирование конфликта интересов.

Порядок формирования и учета резерва на возможные потери. Расчетная база резерва на возможные потери по средствам, размещенным на корреспондентских счетах. Расчетная база резерва на возможные потери по расчетам с дебиторами. Бухгалтерский учет резервов на возможные потери. Учет имущества банка.

Источники поступления и методы оценки имущества. Учет основных средств и нематериальных активов. Амортизация основных средств и нематериальных активов. Учет материальных запасов. Выбытие имущества. Порядок организации складского учета. Инвентаризация имущества кредитной организации.

Учет финансовой аренды (лизинга). Правовое регулирование и финансовое обеспечение лизинга. Договор лизинга. Отражение в бухгалтерском учете и отчетности лизинговых платежей. Порядок организации и учета отдельных видов внутрибанковских операций. Учет командировочных расходов.

Порядок осуществления представительских расходов. Счета финансовых результатов и их характеристика. Особенности учета доходов и расходов в банке. Особенности учета финансовых результатов в банке. Порядок заключительных оборотов, связанных с определением финансовых результатов. Отражения в учете событий после отчетной даты. Банковская отчетность и работа по ее составлению.

Принципы составления отчетности банка. Особенности банковской отчетности. Отчетность по итогам месяца и квартала. Годовая отчетность. Порядок бухгалтерского учета операций реформации баланса, совершаемых по итогам годового собрания акционеров.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net