Закупка товаров: как организовать эффективный процесс снабжения предприятия или организации

| Виталий Роженюк |

Практические рекомендации по организации схемы закупки товаров (закупки материальных ресурсов, закупки ТМЦ). Краткий обзор этапов закупки товаров, эффективная организация которых может быть необходимой для качественного обеспечения предприятия материальными ресурсами.

Закупка товаров предприятием или торговой организацией – наиболее проблемный этап схемы обеспечения материальными ресурсами. В статье про выбор оптимальной схемы обеспечения предприятия материальными ресурсами мы описали своё видение идеи организации учета, общую концепцию. Чтобы максимально сократить издержки при хранении ТМЦ, но при этом гарантировать обеспеченность материалами производственного или торгового процесса, необходимо часть закупок ТМЦ осуществлять адресно (надо -› купили), а часть – для восполнения запасов, которые можно оперативно использовать, снижая зависимость от возможных задержек поставок (надо -› берем с запаса на складе -› покупаем -› восполняем запас).

Описание бизнес процесса. Пример заполнения анкеты для сбора данных

В этом процессе слабым звеном чаще всего является именно закупка товаров, работ, услуг. Давайте пока говорить именно о закупке товаров, а закупка работ и услуг заслуживают отдельного обсуждения. Иногда по объективным причинам товары закупаются с задержкой, иногда закупка отдельных товаров становится невозможной (например, требуемый товар больше не производится). А для ответственных за закупку исполнителей (снабженцев) наличие таких причин становится оправданием даже там, где проблемы закупки вызваны абсолютно другими, более тривиальными причинами, например, обычной халатностью.

Минимизировать эти риски – задача крайне важная.

закупки товаров желательно детально описать и систематизировать, по возможности упросить и автоматизировать, рекомендовать/навязать исполнителям четкие правила игры (регламент), организовать эффективную схему контроля. Чтобы упростить эту задачу, попробуем выделить, из каких частей состоит процесс закупки товаров, и рассмотрим упрощенный регламент закупки товаров. Навести порядок последовательно в нескольких отдельных, пусть и взаимосвязанных процессах, всегда проще, чем браться одновременно за всё и сразу.

СХЕМА ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

Большинство действий (этапов), которые осуществляются при закупке товарно-материальных ценностей, однотипны:

- расчет потребности в ТМЦ для обеспечения производственного процесса или на проведение неких работ, например, на проведение ремонтных работ, проводимых собственными силами (планирование обеспечения);

- планирование совокупной потребности в закупке запасов (товаров, сырья, материалов, оборудования) для каждого отдельного заказчика (для промышленных предприятий чаще в качестве заказчиков выступают подразделения самого предприятия, но в более широком смысле, особенно для торговых предприятий, заявка может быть направлена на удовлетворение потребности и внешних заказчиков – наших покупателей);

- комплексное планирование поставок (закупок) в целом по предприятию;

- подбор поставщиков, тендерные процедуры;

- поставка ТМЦ (оформление, контроль соблюдения условий поставки, оприходование на учет, . );

- проверка качества поступивших товаров (комиссионно при приемке или в ходе проведения дополнительной проверки, испытаний, сертификации, которая может проводиться как предприятием самостоятельно, так и внешними сертифицирующими организациями).

Но даже когда сама закупка товаров завершена, это еще далеко не окончание процесса обеспечения. Ведь еще надо организовать перемещение товаров до конечного получателя (например, со склада в кладовую, а из кладовой выдать мастеру или бригадиру, который будет проводить работы). Хорошо бы было при этом информировать заказчиков о поступивших товарах, контролировать оперативность получения, доставки, а на следующих этапах – оперативности использования.

С чего начать описание бизнес процесса? Простая анкета вместо тех задания.

ОРГАНИЗАЦИЯ ПРОЦЕССА ЗАКУПКИ ТОВАРОВ

Чаще всего эти этапы процесса закупки выполняются последовательно. Но на любом из них может быть откат назад. Например, при проблемах поставки может понадобиться заново искать поставщика. Кроме того, в любой момент может возникнуть что-то, что невозможно было предугадать, например, аварийная ситуация. А значит необходимо быть готовым к срочному внесению изменений во все планы (обеспечения, поставок/закупок), срочному подбору поставщика и осуществления внеплановой закупки ТМЦ.

Каждый из этих этапов крайне важен в общей схеме и имеет свою специфику. Каждый этап должен быть автоматизирован так, чтобы весь процесс закупки работал как единое целое.

Именно такие цели и мысли мы пытались учесть каждый раз, когда меняли схему обеспечения на предприятиях и в торговых организациях. Набили множество шишек, нашли много интересных решений, которые могут быть интересны другим предприятиям, организациям или коллективам внедренцев, работающих на поприще ERP-систем. Идеи, которыми мы можем поделиться, не уместно смешивать в одной статье. Уж больно их много. Поэтому каждому из этапов мы уделили отдельное внимание, описали свой взгляд в отдельных статьях по более узкой тематике: планированию потребности, тендерным процедурам, поставке и т.д.

1. ПЛАНИРОВАНИЕ ОБЕСПЕЧЕНИЯ

Осуществить планирование материального обеспечения предприятия – значит заранее определиться, какие ТМЦ и в каких объемах нам будут нужны. Лучший (наверно даже единственный) способ выполнить планирование обеспечения материальными ресурсами – обдумать заранее, что мы будем делать (изготавливать, производить) и какая потребность в материалах для нас достаточна.

Конечно, не для всех работ и производственных процессов мы заранее знаем потребность в материалах. Иногда не возможно на этапе материально-технического планирования определиться с точным объемом требуемых ТМЦ или даже с тем, какие ТМЦ потребуются. Во многих случаях эта проблема решается за счет создания текущего оборачиваемого запаса – небольшого запаса постоянно используемых товаров, которые мы всегда имеем в наличии (на сайте можно найти статьи о пользе нормирования запасов , а также о том, какие виды запасов мы рекомендуем для применения на практике ).

Именно нормирование запасов позволяет не только упросить процесс ресурсного планирования обеспечения и закупки товаров, но и предоставить логичные механизмы контроля запасов (текущих запасов – на оборачиваемость, аварийных запасов – на целесообразность и доступность). Применение нормирования в схеме обеспечения предприятия материальными ресурсами выстраивает методическое обеспечение планирования в наиболее эффективный совокупный процесс.

Для того, чтобы зафиксировать имеющуюся потребность в ТМЦ, мы применяем «заказы» – электронные документы, которыми конечные потребители заказывают необходимые им ТМЦ. При оформлении заказов крайне важно определиться с источником обеспечения , т.е. то, откуда мы возьмем необходимые ТМЦ. В своей практике мы используем 5 источников обеспечения . Кроме закупки это еще адресный резерв, собственное производство и два вида запасов – запас текущий оборачиваемый и запас аварийный. Детальнее с рекомендуемой нами схемой планирования потребности в материалах и заказе ТМЦ можно познакомиться в статье о планирование потребности в ТМЦ (заказ ТМЦ и источники обеспечения) .

Отдельно стоит сказать про важнейшую роль заказов в случае, если на предприятии ведется автоматизированный учет всех проводимых работ и для планирования активно применяется программное обеспечение. Именно заказы (в которых кроме материалов также могут описываться и работы) в данном случае играют важнейшую роль при планировании работ и контроле их выполнения. Однако планирование и учет работ – это отдельная огромная тема, частично также затронутая в наших статьях.

2. ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

Значимая часть необходимых для предприятия ТМЦ (сырья или материалов для изготовления чего-либо, например, для проведения ремонтных работ) может отсутствовать, а значит должна быть закуплена. При планировании потребности в ТМЦ (при оформлении заказов) такие материалы целесообразно выделять, указав закупку в качестве источника обеспечения. Такие ТМЦ (те, для которых в заказах источником обеспечения будет закупка), далее должны войти в заявку на закупку, по ним будет планироваться и осуществляться приобретение.

Детально преимущества от раздельного оформления заказов и заявок мы рассмотрим немного позже. Вот некоторые из преимуществ:

- неоспоримые управленческие выгоды от четкого понимания, для чего требуются те или иные закупаемые ТМЦ;

- возможность уйти от пиковых нагрузок при квартальном или месячном планировании закупок, т.к. потребность в закупаемых материалах определяется исполнителями при оформлении заказов, т.е. постоянно, а не раз в период;

- простота контроля бюджета на закупку в разрезе отдельных подразделений-заказчиков (центров финансовой ответственности);

- минимизация трудозатрат на подготовку, проверку и согласование заявок на закупку.

Заявка на закупку также крайне важна для оценки эффективности организации и проведения закупок (сравнения плана и факта поставок). В данном случае контроль выполнения заявки без сложностей может быть проведен самим заказчиком, т.е. подразделением, которое подало заявку на закупку ТМЦ. А ведь именно контроль закупки заказчиком/потребителем, т.е. лицом, которое зависит от наличия затребованных ТМЦ, часто является наиболее эффективным. Нужно только дать этому лицу возможность своевременно видеть проблемы с закупками и объективно их оценивать.

В пределах организационной структуры предприятий, заявки на закупку обычно подают подразделения, играющие в процессе закупок роль заказчиков.

3. ПЛАНИРОВАНИЕ ЗАКУПОК И ПОСТАВОК

Иногда удобно разделять планирование поставок и планирование закупок товаров. Например, под планом поставок рассматривать план в виде «срок поставки + объем поставки», а планом закупок удобно понимать более широкую сущность – план поставок плюс деньги (стоимости товаров и ожидаемых сроков взаиморасчетов). Однако часто эти понятия используются как синонимы.

В любом случае, заявки на закупку от множества подразделений-заказчиков часто содержат одни и те же позиции. Является ли информация о заказчике необходимой для осуществления закупки и поставки товаров? Разве что при согласовании замены на возможные аналоги или при уточнении свойств и характеристик товара при подборе поставщика. На всех остальных этапах закупки товаров снабженцу важно только знать, что и в каком объеме требуется закупить.

При организации и планировании поставок товаров намного удобнее и целесообразнее работать не с десятками или сотнями заявок на закупку товаров отдельных подразделений-заказчиков, а чем-то другим, агрегированным. В этих целях удобно применять план закупок (план поставок). Именно план закупок (план поставок) будет этим агрегированным перечнем ТМЦ, которые должны быть закуплены предприятием или организацией в целом.

План закупок товарно-материальных ресурсов является «инструкцией к действию» для коммерческой службы предприятия, ответственной за закупку ТМЦ. Он же нужен и удобен для контроля закупок, проводимых коммерческой службой или отдельными ответственными исполнителями (снабженцами), т.к. очень легко получить статистику его выполнение, получить позиции, которые не были закуплены или закуплены не в полном объеме.

Выделение плана закупок в схеме закупок ТМЦ обеспечивает и многие прочие выгоды, например, возможность организовать автоматический контроль за оприходованием позиций, не заявленных к закупке, т.е. предотвратить «самодеятельность» снабженцев при закупках, когда покупают «не совсем» то, что надо (или совсем не то), или когда закупка товаров ведется в завышенном объеме.

4. ПОДБОР ПОСТАВЩИКОВ И ЗАКЛЮЧЕНИЕ ДОГОВОРОВ ПОСТАВКИ

Вне зависимости от того, кто отвечает за подбор поставщика, будь то сам экономист по снабжению или представитель отдельного подразделения или организации, ответственный за проведение тендера на закупку, крайне важно контролировать сроки подбора поставщиков.

Отсутствие контроля сроков подбора поставщиков может привести к тому, что обоснование задержки поставки ТМЦ будет постоянно списываться именно на проблемы в поиске поставщика. Поэтому желательно иметь четкие и эффективные механизмы анализа задержек при подборе поставщиков.

На практике мы применяем графический вариант аналитики, который видится достаточно удобным и наиболее наглядным – график, одновременно отображающий количество позиций, по которым мы ожидаем получить решения о выбранных поставщиках, а также количество позиций, по которым фактически имеем такие решения.

5. ПОСТАВКА ТОВАРОВ (ДОСТАВКА, РАЗГРУЗКА, ПРИЕМКА, УСТАНОВКА НА УЧЕТ)

Эффективная организация поставок — тема для отдельного обсуждения. Процесс поставки товаров (сырья, оборудования, материалов) сам по себе многоэтапный, имеет свою специфику и типовые проблемы, которые можно выделить отдельно для всех стадий исполнения поставки: доставки, приемки, установки принятых товаров на учет.

Например, на этапе доставки часто полезно отслеживать текущее местонахождение груза, особенно если он проходит таможенное оформление. Это может помочь с организацией приемки товара, если склады работают не круглосуточно.

Установка на учет закупленных товаров – также на первый взгляд достаточно простая операция. А если попытаться обеспечить возможность оформления поставки в максимально сжатые сроки, и при этом добиться максимального контроля поставки (соответствия привезенных ТМЦ необходимым, правильности составления сопроводительных документов и т.д.)?

Важно, чтобы машины на разгрузке не стояли днями, а документы при передаче ТМЦ не готовились часами. Именно поэтому предварительно мы рекомендуем «готовить» поставку, описывая её на этапе согласования поставки с поставщиком. Это позволяет, например, заранее проверить соответствие осуществляемой поставки плану поставок, минимизировать сроки оформления поступления товаров, когда будет проходить их непосредственная приемка.

6. КОНТРОЛЬ КАЧЕСТВА ЗАКУПАЕМЫХ ТМЦ

Многие группы товаров не приходуются без проверки качества. Например, для промышленных предприятий к таким ТМЦ могут относиться большинство видов сырья (руда, химические вещества), электроды, подшипники, запорная арматура.

Для некоторых видов ТМЦ проверка качества проводится непосредственно в момент приемки (разгрузки), а иногда требует проведения ряда анализов и измерений, что требует дополнительного времени. Кроме того, такая проверка качества может проводиться как особым внутренним подразделением предприятия, имеющим на то лицензию (например, лабораторией отдела технического контроля), а может и внешней организацией.

Как и все прочие этапы, этап проверки качества (сертификации) требует контроля. Иначе крайне необходимые для производства материалы могут неделями лежать на складе недоступные для выдачи по причине незавершенного контроля качества.

Если же замахнуться на тотальный контроль запасов, постараться в любой момент времени владеть информацией, для чего и почему какие-либо ТМЦ лежат на складе, то организация учета ТМЦ а время проверки качества становится обязательной частью общей схемы учета ТМЦ на предприятии.

Кроме описанных преимущество, на этапе контроля качества при доскональной методической проработке схемы процесса можно в значительной степени упростить актирование выявленных проблем качества.

7. РАСПРЕДЕЛЕНИЕ ПОСТУПЛЕНИЙ ТМЦ

Всегда ли мы закупаем то количество ТМЦ, которое требуется? Не всегда. Всегда ли один вид ТМЦ закупается для одного внутреннего заказчика? Нет, тоже не всегда. Вполне может быть ситуация, когда молоток или защитные очки нужны одновременно нескольким подразделениям.

Аналогичная приведенному примеру ситуация может быть и с сырьем, и с оборудованием, и с материалами.

Что же делать, когда мы купили меньше, чем надо? Кто должен принять решение, кому отдать закупленные ТМЦ в первую очередь?

В применяемой нами схеме автоматизации мы отдаем требующие распределения неполные поставки исполнителям технической службы, которые отвечают за производство. Именно они, а не снабженцы или компьютер (программа) должны принять непростое решение о приоритетном обеспечении в сложных ситуациях.

ОПЕРАТИВНОЕ РЕАГИРОВАНИЕ НА ИЗМЕНЕНИЯ ПЛАНОВ ЗАКУПОК И ПОСТАВОК

Необходимо помнить, что какой бы идеальной ни была схема планирования, всегда будут факторы, требующие срочного реагирования и проведения закупок во внеплановом режиме. Например, аварийные ситуации или ошибки исполнителей.

Те же ошибки исполнителей, отказ от инвестиционных проектов или прочие факторы могут приводить и к обратным изменениям – сокращению потребности и, как следствие, необходимости срочного отказа от заявленных к закупке ТМЦ, сокращения плана поставок. Иначе мы рискуем купить более не требуемые ТМЦ, которые будут мертвым грузом лежать на наших складах.

Наличие ситуаций, которые не поддаются планированию, не говорит о том, что решения при согласовании дополнительных заявок на закупку или корректировок плана поставок может в такой ситуации применяться без понимания последствий.

Крайне важно обладать полной информацией о том, что привело к необходимости вносить изменения в согласованные планы и как принимаемое решение повлияет на прочие факторы экономической жизни предприятия. Например, в части бюджета требуется четко понимать, как дополнительные затраты повлияют на себестоимость продукции.

Идея подобного анализа и контроля изложена в статье » Оперативное реагирование на отклонение от планового расходования бюджета «.

Так простым ли является процесс закупки товаров? Все зависит от того, насколько важно им управлять эффективно! Если есть необходимость или желание проводить закупки товаров с максимальной отдачей – описанная выше схема учета и рекомендации по её налаживанию могут помочь быстрее добиться результата при попытке внедрить подобный детальный учет и контроль на любом предприятии: производственном, промышленном, торговом.

дата: 22.01.2017 16:02:21 просмотров: 27068

рейтинг:

Источник: www.lobanov-logist.ru

Каталог решений для БЭСТ-5

Практические примеры работы с БЭСТ-5, QlikView, Jedox PALO, 1С

Вы здесь

8. Бизнес-процесс «Закупка товарно-материальных ценностей»

Особенности бизнес-процесса и схема документооборота.

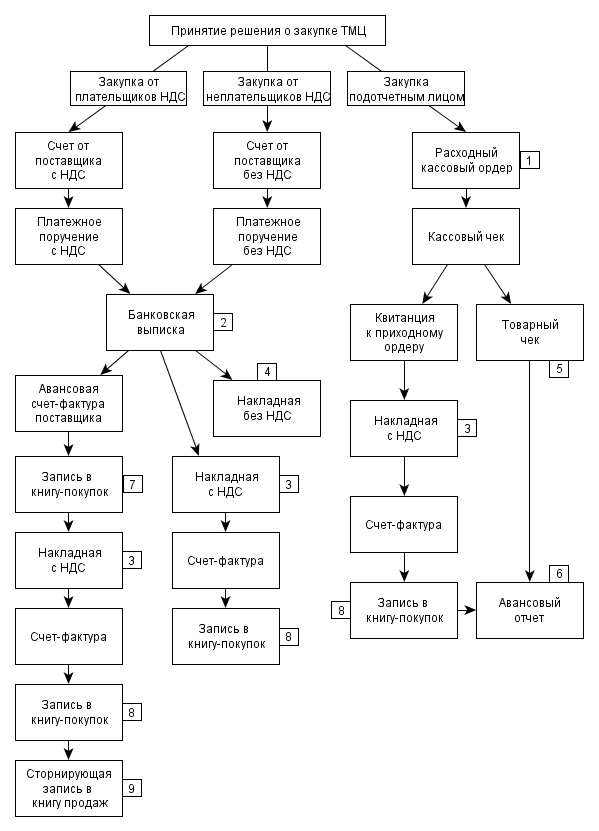

Схема документооборота в этом бизнес-процессе приведена на рис. 16. Она не является совершенно исчерпывающей. На схеме представлены варианты закупки с оплатой наличными или безналичными деньгами. В первом случае начальным документом является счет на оплату, полученный от поставщика.

Во втором – сотрудник предприятия берет в кассе наличные под отчет, имея лишь общие указания относительно того, что следует приобрести. Обычно он сам принимает окончательное решение о выборе поставщика и номенклатуре закупаемых ТМЦ. В этом случае начальным документом является расходный кассовый ордер. В каждом из этих вариантов предусмотрена возможность закупки от плательщика НДС и от поставщика, освобожденного от этого налога.

При закупке за наличные оплата и получение ТМЦ всегда происходят практически одновременно. Безналичная оплата может предшествовать получению ТМЦ, а может осуществляться позже. Документооборот и проводки при этом будут отличаться, но только для плательщиков НДС. Для неплательщиков эти случаи отличаются лишь порядком регистрации документов, поэтому на схеме в этом случае изображена только одна ветвь, когда закупка от неплательщика НДС осуществляется по предоплате. Строго говоря, нужно было бы нарисовать еще одну, на которой сначала идет получение ТМЦ, а затем – оплата.

До 01.01.2006г. для плательщиков НДС это нужно было делать еще и потому, что проводки, соответствующие возмещению НДС, делались после выполнения двух условий – товар должен быть оприходован на склад предприятия и оплачен. После 01.01.2006 осталось одно условие оприходования.

Это существенно упростило ведение бухгалтерского и складского учета, поскольку из обращения оказалось выведено двусмысленное и неопределенное понятие «оплаченного товара». В самом деле, пусть снабженец взял в кассе предприятия 50 тыс. руб., заплатил их поставщику, и по взаимной договоренности набрал у него товаров на 100 тыс. руб. Как разбросать этот товар на две кучи, чтобы стоимость каждой была ровно 50 тыс. руб.? Задача, в ряде случаев неразрешимая в принципе.

Иными словами, после 01.01.2006г. проводки, привязанные к документам, фигурирующим на этой схеме, оказались не зависящими от того, что было сделано раньше – оплата товара или его получение. Однако после 01.01.2009г. такая зависимость возникла вновь, поскольку порядок возмещения НДС при закупках, как уже упоминалось, изменился в очередной раз.

Теперь появилась возможность делать возмещение НДС не только при оприходовании ТМЦ, но и при выплате поставщику аванса. Как всегда, нормативные документы, сопровождающие эти изменения, были составлены с множеством двусмысленностей и противоречий. Правда, вскоре появились разъяснения, что возмещение НДС с аванса уплаченного является правом, а не обязанностью налогоплательщика. Так что те, кто предпочитает не попадать на «территорию налогового произвола», получили возможность не делать упомянутое возмещение.

В верхней части схемы изображено принятие решения о закупке. Ясно, что без этого элемента процесс закупки не начнется. Однако, во всяком случае, пока, на большинстве предприятий этот элемент бизнес-процесса не формализован, и не связан с определенным документом. Хотя приходилось встречать предприятия, где таким документом является служебная записка.

На одном предприятии мы даже включили этот документ в оборот автоматизированной системы, и привязали к нему проводку на специальный забалансовый счет «Инициаторы закупок ТМЦ». Когда принималось решение о закупке, делалась проводка в дебет этого счета, когда инициатор закупки сдавал ТМЦ на склад, а накладную и счет-фактуру в бухгалтерию – в кредит.

Не всегда на предприятие поступает и счет от поставщика, особенно в тех случаях, когда закупка производится за наличные. Однако на некоторых предприятиях заводят достаточно жесткий порядок, когда решение о закупке фиксируется визой руководителя на счете, полученном от поставщика. Тогда счет может являться документом, используемым и на той ветви схемы, которая соответствует закупке за наличные.

В бизнес-процессе «Закупка ТМЦ» может присутствовать еще один необязательный документ – доверенность на получение материальных ценностей. Он используется тогда, когда лицо, получающее ТМЦ, не имеет возможности поставить на оба экземпляра накладной поставщика печать своего предприятия. В этом случае в накладной ставится только подпись, а доверенность остается у поставщика и прикладывается к его экземпляру накладной.

Наверное, на схеме можно было бы изобразить и случай оплаты бартером, но это уже будет сочетание двух бизнес-процессов, закупки и реализации. Хотелось бы, для начала, не распыляться на детали, а рассмотреть наиболее типичные случаи.

Если поставщик является плательщиком НДС, от него поступают и учитываются два документа – накладная на перемещение ТМЦ и счет-фактура, если нет – только накладная. Соответственно, в первом случае материальные ценности учитываются по цене приобретения за вычетом НДС, во втором – просто по цене приобретения. Если от плательщика НДС поступает счет-фактура, о ней делается запись в книгу покупок.

При получении банковской выписки, отражающей факт перевода предоплаты поставщику – плательщику НДС, предприятие должно принять решение о том, воспользоваться или нет своим правом на зачет и возмещение НДС.

Если выгода от такого возмещения невелика и срок между оплатой и получением товара короткий, скорее всего, будет принято решение не заходить на территорию налогового произвола и не заниматься доказыванием соответствия своих действий зыбким и неопределенным правилам, регулирующим возможность такого возмещения. Тогда последующее оформление документов оприходования ТМЦ ничем не отличается от оприходования товара, полученного в кредит.

Если же предприятие решило воспользоваться своим правом на возмещение НДС с аванса, уплаченного поставщику, документооборот существенно изменяется и становится очень специфическим. Он изображен на крайней левой ветви схемы. На этой ветви в документооборот вовлекается специальный документ – авансовая счет-фактура, полученная от поставщика. Запись о ней также заносится в книгу покупок. В дальнейшем эта запись «сторнируется» записью в книгу продаж.

Зачем нужны книга покупок и книга продаж? Они появились тогда, когда НДС, т.е. налог на добавленную стоимость стали начислять независимо от добавленной стоимости. А именно, при каждой продаже, делается проводка в кредит счета расчетов с бюджетом по НДС, на сумму, определяемую полной суммой продажи.

При каждой покупке делается проводка в дебет счета, на сумму НДС, уплаченного в составе цены приобретенного товара. Выполнение этой проводки часто называют возмещением НДС. Теоретически, в результате одной покупки и одной продажи, сальдо на счете расчетов по НДС будет соответствовать определенному проценту от торговой наценки. Однако, на практике принимаются многочисленные поправки к законам и подзаконные акты, заставляющие начислять НДС до окончания продажи, и всячески затрудняющие возможность возмещения НДС. Главное препятствие – это покупка товара у неплательщика НДС.

Так, если наше предприятие купит товар у неплательщика НДС за 100 тыс. руб. и продаст его за 118 тыс. руб., заплатить НДС придется 18 тыс.руб. Поскольку добавленная стоимость в этом случае 18 тыс., фактическая ставка налога на добавленную стоимость в данной операции будет 100%. Думаю, что в среднем по российской экономике, фактическая ставка НДС составляет 30-40%, и слабо зависит от официальной ставки, определяемой налоговым кодексом. Для нас это оборачивается необходимостью тщательно просчитывать последствия операций с каждым партнером, который не является плательщиком НДС. Соответственно, если мы получим освобождение от этого налога, дополнительную осторожность придется соблюдать нашим партнерам.

На приведенной схеме рядом с теми документами, которые порождают бухгалтерские проводки, изображены цифры. Они обозначают типовые операции, с помощью которых формируются порождаемые документом проводки. В принципе, привязка этих проводок к первичным документам может несколько варьироваться.

Проводки, порождаемые первичным документом, регулируются настройкой типовых операций в том модуле, где этот первичный документ обрабатывается. Главное требование к проводке, чтобы хронологически она совпадала с моментом совершения операции, ее породившей.

По этой причине, если несколько первичных документов формируется одновременно, в принципе, можно связывать проводки с разными документами. Другое дело, что в продуманной учетной системе хотелось бы видеть в этих связях некоторую логику. Кроме того, от способа привязки проводок часто зависит и производительность труда в учетной системе. Так что, на самом деле, реальных вариантов здесь немного. В любом случае, желательно их тщательно анализировать и обсуждать.

В системе БЭСТ-5 операции, изображенные на схеме, будут делаться, не менее, чем в трех программных модулях. Они могут затронуть модули «Денежные средства» и «Расчеты с сотрудниками» из программной группы «Финансы», и модуль «Товары. Продукция» из группы «Логистика». Аналогичные настройки операций по учету ТМЦ желательно сделать и в модуле «Сырье.

Материалы», если этот модуль используется. Относительно недавно появилась возможность формирование проводок и в модуле «Книга покупок – продаж» в группе «Логистика». Кажется достаточно заманчивым и логичным связать проводки в дебет счета расчетов с бюджетом по НДС с формированием записи в книгу покупок, а в кредит счета – с записями в книгу продаж.

С другой стороны, есть определенные соображения в пользу того, чтобы связывать все проводки с одним документом в том случае, когда несколько первичных документов формируется практически одномоментно в рамках одного технологического цикла. Например, при формировании тройки документов: накладная, счет-фактура, запись в книгу покупок или продаж. Возможно, что в этом случае легче будут диагностироваться ошибки в бухгалтерском учете.

После неоднократного опробования технологической схемы в течение 6-12 месяцев, мы остановились, все-таки, на привязке формирования проводок по счету расчетов по НДС к записям в книги покупок и продаж. На схеме им соответствуют типовые операции 7, 8 и 9.

На схеме присутствует специфический первичный документ — товарный чек. Он выдается обычно предприятием розничной торговли по просьбе покупателя. При обработке товарного чека в учетной системе товар, как правило, приходуется не от предприятия розничной торговли, а непосредственно от подотчетного лица.

При этом зачета и возмещения НДС нет, даже если предприятие розничной торговли является плательщиком этого налога. По форме товарный чек почти не отличается от накладной и роль его в учетной системе та же. Обычно товарный чек приходуется в модуле складского учета, и в этом же модуле по нему делаются все необходимые проводки. Соответственно, в авансовом отчете в этом случае проводки не делаются. Поэтому в модуле, обрабатывающем авансовые отчеты, обязательно должна присутствовать типовая операция «Закупка ТМЦ без проводок».

Если же подотчетное лицо получило у поставщика комплект документов из накладной, счета-фактуры, и корешка приходного кассового ордера, оприходование соответствующих ТМЦ естественнее производить от поставщика обычным образом. Иначе проводку по зачету НДС в кредит счета 71 придется подтверждать счетом-фактурой, полученной от партнера, не имеющего к этому счету никакого отношения. В авансовом отчете этой закупке может соответствовать проводка ДТ 60 КТ 71, отражающая факт передачи оплаты подотчетным лицом поставщику, подтвержденный корешком приходного кассового ордера.

- 8.1 Проводки, порождаемые бизнес-процессом и настройка участвующих в нем модулей.

- 8.2 Реализация бизнес-процесса в программе

Источник: www.spb4plus.ru

7.4. Внедрение

Приемка работ проходит в три этапа: 1. Приемка на контрольном примере: проверка правильности реализации функций, определенных техническим проектом, на контрольных (тестовых) данных или на минимально необходимом для проверки всех функций объеме реальных данных; 2. Ввод в опытную эксплуатацию: обучение пользователей правилам эксплуатации системы, проверка реализации функций системы на реальных данных, проверка информационных связей системы со смежными системами, доработка системы и корректировка документов «Руководство пользователя» по замечаниям Заказчика; 3. Приемка в промышленную эксплуатацию: проверка соответствия выполненных работ требованиям, проверка работоспособности системы на реальных данных, проверка подготовленности пользователей к работе с системой, выработка рекомендаций по дальнейшему развитию системы

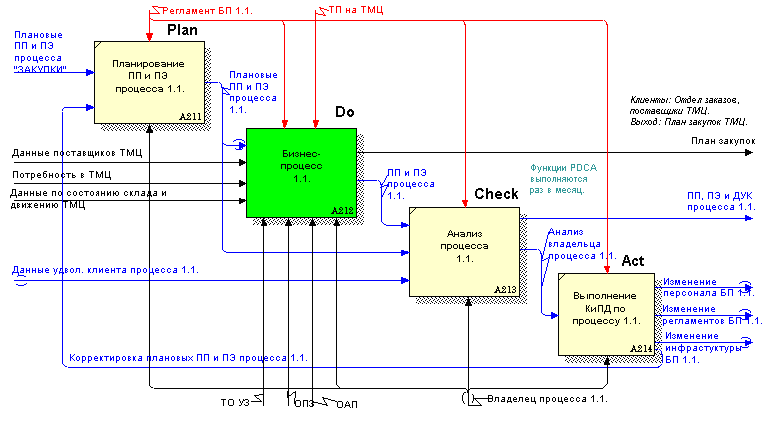

Приложение 5. Бизнес-процесс закупки Товарно — Материальных Ценностей (тмц)

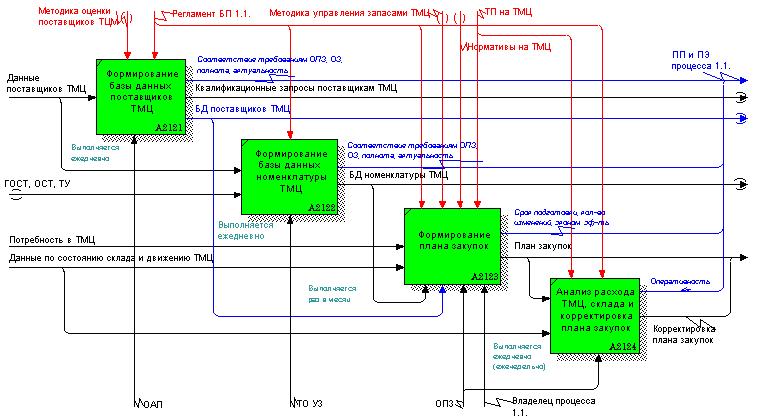

В данном приложении представлено описание бизнес-процесса закупок товарно-материальных ценностей промышленного предприятия. Модель иллюстрирует возможность встраивания в процесс закупок предприятия цикла PDCA (Plan-Do-Check-Act) непрерывного улучшения процесса. Перечень функций бизнес-процесса «ЗАКУПКИ» Отдел планирования закупок (ОПЗ): 1. Планирование закупок 1.1.

Формирование плана закупок. 1.1.1. Формирование плана движения ТМЦ на основании плана расхода ТМЦ для производства и утвержденных заявок подразделений. 1.1.2. Формирование графика поступления ТМЦ на склады. 1.1.3. Формирование плана расчетов с поставщиками (график платежей за ТМЦ и план по изменению ДЗ и КЗ).

1.2. Анализ расхода ТМЦ, склада и корректировка плана закупок. 1.2.1. Анализ расхода ТМЦ и остатков на складах (анализ «план/факт»). 1.2.2. Анализ наличия ТМЦ на складе.

1.2.3. Корректировка плана закупок (включая график поступления ТМЦ). 1.3. Анализ и подготовка методик управления запасами ТМЦ. 1.3.1. Разработка норм по оборачиваемости запасов и нормативов по запасам ТМЦ на складах.

1.3.2. Анализ и разработка модели управления запасами ТМЦ предприятия. Отдел аттестации поставщиков (ОАП): 1.4. Формирование базы данных поставщиков ТМЦ (маркетинг рынка поставщиков и формирование базы данных). 1.4.1. Получение требований к ТМЦ от подразделений предприятия. 1.4.2.

Определение квалификационных требований по поставщикам. 1.4.3. Анализ рынка поставщиков. 1.4.4. Проведение тендеров на право поставки ТМЦ предприятию. 1.4.5. Выбор поставщиков в соответствии с квалификационными требованиями.

1.4.6. Работа с перечнем аттестованных поставщиков. Технический отдел (ТО УЗ): 1.5. Формирование базы данных номенклатуры ТМЦ. 1.5.1. Получение номенклатуры и требований к ТМЦ от подразделений предприятия. 1.5.2. Ведение базы данных по номенклатуре ТМЦ. 1.5.3. Ведение базы данных нормативных документов (ГОСТ, ОСТ, ТУ).

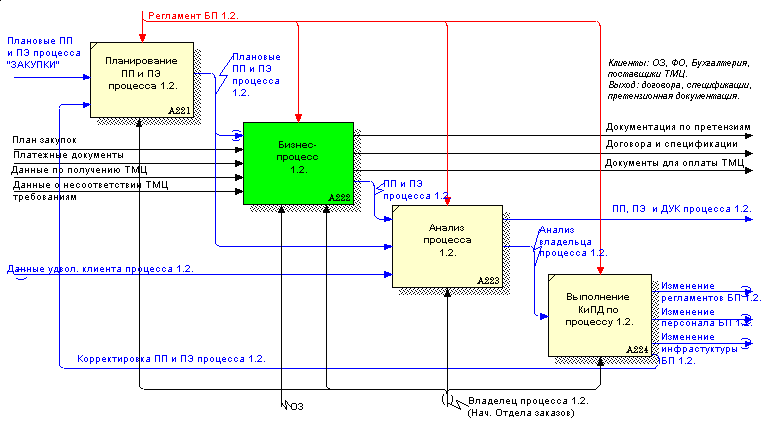

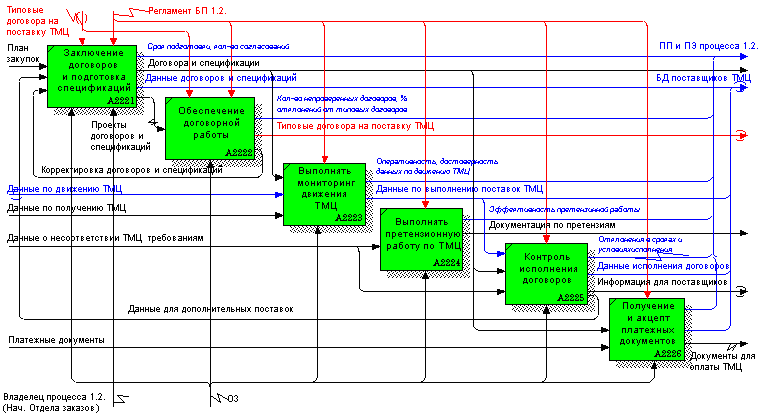

1.5.4. Консультации подразделений по выбору взаимозаменяемых ТМЦ. Отдел заказов (ОЗ): 2. Формирование заказов 2.1. Заключение договоров и подготовка спецификаций. 2.1.1. Заключение долгосрочных договоров с аттестованными поставщиками. 2.1.2.

Заключение разовых договоров с аттестованными поставщиками. 2.1.3. Разработка и согласование спецификаций договоров поставки ТМЦ. 2.2. Обеспечение договорной работы. 2.1.1. Юридический контроль договоров.

2.1.2. Анализ экономической эффективности договоров. 2.2. Выполнять мониторинг движения ТМЦ (склад поставщика – перевозчик – склад предприятия). 2.3. Выполнять претензионную работу по ТМЦ. 2.4. Контроль исполнения договоров. 2.5.

Получение и акцепт платежных документов. 2.5.1. Получение и акцепт счетов. 2.5.2. Получение счетов-фактур. 2.6. Внесение данных по работе с поставщиками в базу данных.

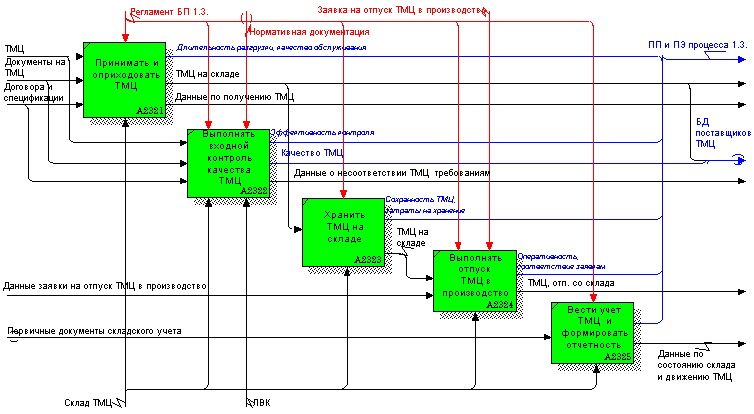

Склад ТМЦ: 3. Получение, хранение и отпуск ТМЦ. 3.1. Принимать и оприходовать ТМЦ. Лаборатория входного контроля (ЛВК): 3.2. Выполнять входной контроль качества ТМЦ. 3.2.1. Выполнять контроль качества получаемых ТМЦ. 3.2.2.

Выдавать заключения по соответствию ТМЦ закупочным требованиям. Склад ТМЦ: 3.3. Хранить ТМЦ на складе. 3.4. Выполнять отпуск ТМЦ в производство. 3.5. Вести учет ТМЦ и формировать отчетность. 3.6. Вносить данные по работе с поставщиками в базу данных.

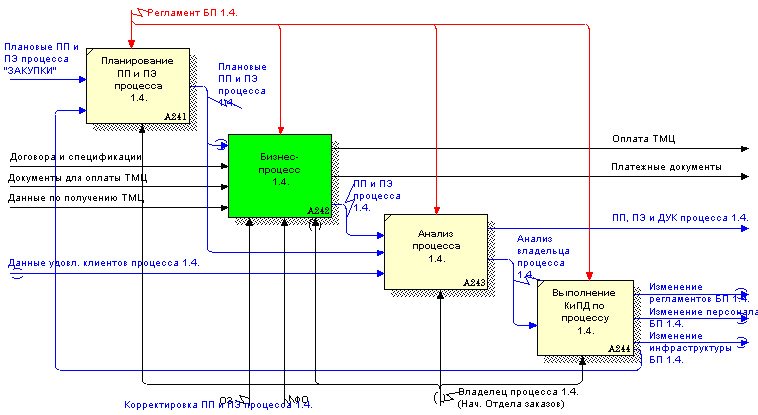

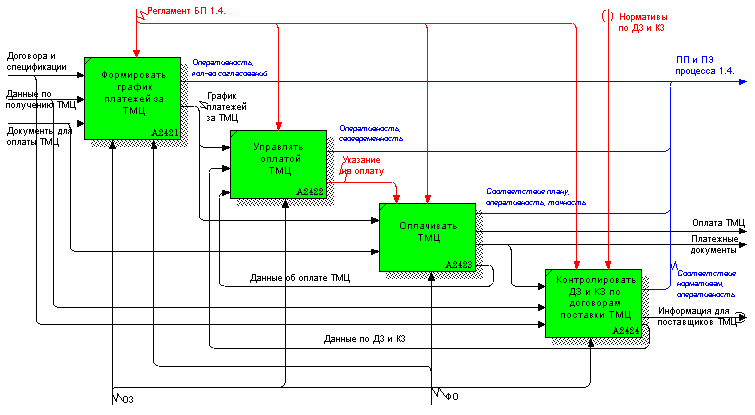

Отдел заказов (ОЗ): 4. Оплачивать ТМЦ и контролировать ДЗ и КЗ 4.1. Формировать графика платежей за ТМЦ. 4.2. Управление оплатой ТМЦ. Финансовый отдел: 4.3. Оплачивать ТМЦ.

Отдел заказов (ОЗ): 4.4. Контролировать ДЗ и КЗ по договорам поставки ТМЦ. Бухгалтерия: 5. Бухгалтерский учет операций по закупке ТМЦ. Владелец процесса закупок, Отдел качества процесса закупок: 7. Управление качеством процесса закупок. 7.1.

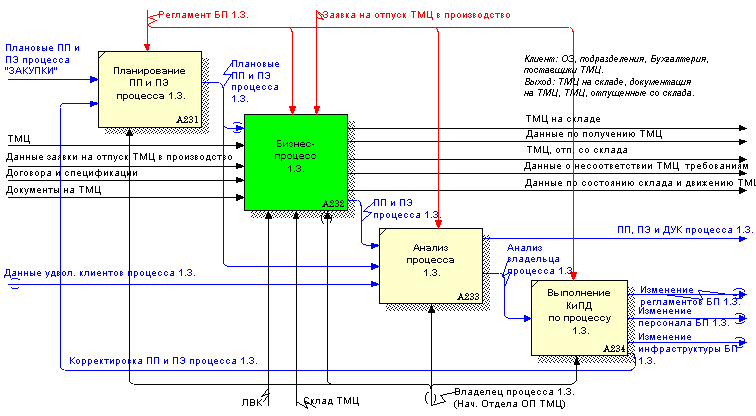

Планирование показателей процесса закупок. 7.2. Анализ процесса закупок. 7.3. Разработка и осуществление корректирующих и предупреждающих мероприятий. 7.4. Проведение аудита процесса закупок.  Рис. Б.1. Контекстная диаграмма А0

Рис. Б.1. Контекстная диаграмма А0  Рис.

Рис.

Б.2 Диаграмма А0  Рис. Б.3. Диаграмма А2 процесса закупок

Рис. Б.3. Диаграмма А2 процесса закупок  Рис. Б.4. Диаграмма А21— Бизнес-процесс Закупки (БП 1)

Рис. Б.4. Диаграмма А21— Бизнес-процесс Закупки (БП 1)  Рис. Б.5.

Рис. Б.5.

Диаграмма А212  Рис. Б.6. Диаграмма А22. Формировать заказы на ТМЦ

Рис. Б.6. Диаграмма А22. Формировать заказы на ТМЦ  Рис. Б.7. Диаграмма А222

Рис. Б.7. Диаграмма А222  Рис. Б.8. Диаграмма А23 — Получать, хранить и отпускать ТМЦ, БП

Рис. Б.8. Диаграмма А23 — Получать, хранить и отпускать ТМЦ, БП  Рис. Б.9.

Рис. Б.9.

Диаграмма А232— Бизнес-процесс 1.3  Рис. Б.10. Диаграмма А24 — Оплачивать ТМЦ, контролировать ДЗ, КЗ, БП 1.4

Рис. Б.10. Диаграмма А24 — Оплачивать ТМЦ, контролировать ДЗ, КЗ, БП 1.4  Рис. Б.11. Диаграмма А242 — Бизнес-процесс 1.4.

Рис. Б.11. Диаграмма А242 — Бизнес-процесс 1.4.

Источник: studfile.net