Кононов, В. Н. Оптимизация бизнес-процессов систем бухгалтерского учета / В. Н. Кононов, И. Н. Карпова, Д. В. Савельева. — Текст : непосредственный // Молодой ученый. — 2016. — № 25 (129). — С. 300-305. — URL: https://moluch.ru/archive/129/35829/ (дата обращения: 24.05.2023).

The article discusses business processes’ optimization questions in accounting systems.

Keywords: process, business process, classification matrix of business processes in accounting systems, business processes’ decomposition, key performance indicators in accounting systems, business processes’ optimization procedure in accounting systems.

Все более активное применение процессного подхода в управлении как центральной концепции систем менеджмента качества объясняет востребованность инструментария моделирования бизнес-процессов и управления ими в том числе и в системах бухгалтерского учета, которые на современном этапе своего развития характеризуются:

высоким уровнем автоматизации;

Описание бизнес процессов

высокой степенью интеграции в систему управления организацией;

повышенными требованиями к оперативности решения учетных задач.

Универсальность большинства из существующих средств моделирования бизнес-процессов одновременно является как их достоинством, так и недостатком. Применение тех же самых средств моделирования в различных сферах деятельности является, безусловно, положительным моментом. С другой стороны, значимые особенности некоторых систем могут оказаться не учтены, что сужает возможности практического использования средств моделирования. В связи с этим, актуальной становится адаптация инструментария моделирования бизнес-процессов для совершенствования систем бухгалтерского учета.

При разработке (адаптации) инструментария моделирования и оптимизации бизнес-процессов систем бухгалтерского учета потребуется:

определить суть понятия “бизнес-процесс” и его значимые характеристики с точки зрения бухгалтерского учета;

определить значимые особенности и проблемы управления бизнес-процессами в системах бухгалтерского учета;

адаптировать существующий инструментарий моделирования бизнес-процессов для систем бухгалтерского учета.

Согласно ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь” под процессом в общем понимается любая деятельность, в которой используются ресурсы для преобразования входов в выходы. [1]

Для раскрытия понятия “бизнес-процесс” удобнее всего воспользоваться трактовкой основоположников теории реинжиниринга М. Хаммера и Дж. Чампи: “Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой “на входе” используются один или более видов ресурсов, и в результате этой деятельности на “выходе” создается продукт, представляющий ценность для потребителя”. [2]

Близкие по своей сути определения приводятся в публикациях отечественных специалистов, например, Репиным В. В. и Елиферовым В. Г. бизнес-процесс определяется как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. [3]

Рассмотренные подходы к определению понятия “бизнес-процесс” позволили выявить такие его важные характеристики, как “входы” и “выходы”, при идентификации которых в системах бухгалтерского учета необходимо понимание следующих деталей:

- Наиболее значимыми характеристиками бизнес-процесса на входе являются используемые ресурсы: материальные, трудовые, информационные и т. д. С точки зрения бухгалтерского учета помимо ресурсов на входе также желательно уточнить источники капитала, требующегося для осуществления процесса.

- В результате выполнения бизнес-процесса на выходе создается продукт, имеющий ценность для потребителя. Это могут быть как результаты производственно-хозяйственной деятельности (выпущенная готовая продукция, выполненные работы, оказанные услуги), так и результаты, связанные с выполнением заданных хозяйственных операций или достижением финансовых целей. Кроме того, ценность для пользователей данных бухгалтерского учета будет представлять информация, генерируемая в рамках системы бухгалтерского учета. Такую информацию (зафиксированную в первичных документах, обобщенную в управленческой и бухгалтерской финансовой отчетности) следует также рассматривать в качестве результата, представляющего ценность для потребителей.

- Обеспечение хода выполнения бизнес-процесса потребует определить круг ответственных лиц.

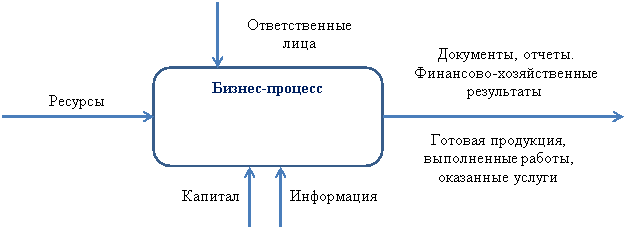

Упрощенное представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик в виде схемы представлено на рисунке 1.

Рис. 1. Схематическое представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик

Исходя из сути бухгалтерского учета, отношение к нему имеют две группы процессов: операционные и поддерживающие.

Операционные бизнес-процессы являются объектами бухгалтерского наблюдения. На верхнем наиболее обобщенном уровне к ним относятся процессы снабжения, производства, реализации и т. д.; на нижнем уровне операционные процессы представлены фактами хозяйственной жизни.

Бизнес-процессы, не изменяющие состояния хозяйственных средств организации и источников их формирования, но непосредственно относящиеся к хозяйственной деятельности, также следует считать операционными.

Сам учетный процесс и его подпроцессы, как вид профессиональной деятельности, относятся к поддерживающим бизнес-процессам. К поддерживающим подпроцессам бухгалтерского учета на верхнем обобщенном уровне можно, например, отнести первичную постановку бухгалтерского учета, его организацию и дальнейшее ведение, выполнение контрольных мероприятий и т. д. В каждой из групп подпроцессов могут быть выделены те из них, которые обладают повышенной значимостью. Например, при постановке бухгалтерского учета такими подпроцессами являются разработка учетной политики, автоматизация учета, постановка документооборота.

Влияние на учет двух упомянутых типов процессов, одни из которых являются объектами учета, а другие их фиксацией, позволило предложить использовать при формализации бизнес-процессов бухгалтерского учета двухуровневый подход к моделированию.

В обобщающей матрице, представленной в таблице 1 и описывающей бизнес-процессы систем бухгалтерского учета, в качестве измерений выступают соответственно виды операционных и поддерживающих процессов, на пересечении которых фиксируются ссылки на регламенты бизнес-процессов и их характеристики. Регламент может быть представлен в виде блок-схемы, выполненной в терминах одной из нотаций моделирования бизнес-процессов (либо общепринятой, либо специально разработанной для нужд рассматриваемой организации), а из значимых с точки зрения бухгалтерского учета характеристик следует определить те из них, которые ранее были упомянуты на схеме на рисунке 1: это ресурсы, ответственные лица, капитал, информация, сопровождающие бизнес-процесс документы и результаты его выполнения.

Классификационная матрица бизнес-процессов бухгалтерского учета

Операционные бизнес-процессы

Поддерживающие бизнес-процессы

Постановка бухгалтерского учета

Ведение бухгалтерского учета

Осуществление контрольных мероприятий

Источник: moluch.ru

Оптимизация работы бухгалтерии

Многие процессы в компании можно усовершенствовать, чтобы повысить скорость и качество работы, а еще снизить затраты на нее. Расскажем в статье, как выделить бухгалтерский бизнес-процесс, описать его и найти способ оптимизации.

Зачем нужна оптимизация бизнес-процессов в бухгалтерии

Все текущие дела в компании можно разделить на бизнес-процессы. Например, производство, закупка материалов, продажи, работа бухгалтерии. Внутри каждого крупного направления можно выделить свои более мелкие бизнес-процессы. Например, внутри бухгалтерии есть обработка первичных документов, ведение учета, работа с сотрудниками, подготовка отчетности.

Оптимизация бизнес-процессов — это действия, которые помогают улучшить работу: сделать ее быстрее, качественнее, дешевле. В конечном счете компания с помощью оптимизации повышает прибыль и упрочняет свое положение на рынке. Поэтому оптимизация не должна стоить больше, чем бизнес сэкономит или дополнительно заработает благодаря ей.

Как выделить бизнес-процессы для оптимизации

- описывать только нормальный, обычный ход процесса;

- не слишком углубляться в детали, но и не слишком обобщать, оптимальное деление — 5-12 шагов внутри процесса;

- придерживаться одного уровня детализации на всем протяжении процесса.

Например, мы описываем процесс обработки первичных документов в бухгалтерии:

- бухгалтер заполняет исходящие документы и передает руководителю и менеджерам;

- получает входящие документы через менеджеров и руководителя, своевременно сообщает о недостающих документах;

- проверяет входящие документы на правильность заполнения, при необходимости просит внести исправления;

- вносит документы в систему учета;

- оформляет на их основе корреспонденции по счетам бухучета;

- следит за правильностью документооборота, формирует комплекты обработанных документов и передает их в архив.

Что можно оптимизировать после описания процесса

Оптимизация подразумевает, что нам что-то не нравится в процессе и мы можем это исправить. Это может касаться разных шагов и разных сторон процесса.

Скорость. Менеджер медленно обрабатывает заявку, долго ждем материалов для производства, у нас большая очередь клиентов, которые ждут заказов.

Стоимость. Большие затраты на оборудование, зарплату, материалы. Мало заказов, и оборудование простаивает.

Отсутствие контроля. Непонятно, как справляются специалисты, все ли происходит в срок, как идет процесс и кто следит за качеством.

При анализе шагов бизнес-процесса важно понять, что вы хотите улучшить, а главное — как это выразить в цифрах. Здесь будет очень полезен сбор информации о времени, которые сотрудники тратят на свои задачи, стоимости их труда, стоимости оборудования, материалов и всего, что включено в процесс.

Например, мы видим, что в бизнес-процессе по обработке входящих первичных документов самый «проседающий» шаг — это ввод документов в систему учета. Бухгалтер делает это вручную, к началу каждого месяца в бухгалтерии копится пачка накладных, бухгалтер сидит в офисе до позднего вечера, приходится нанимать дополнительно приходящего помощника, который тоже вводит документы.

Если оценить весь процесс ввода первички из расчета, что он занимает до 70% времени бухгалтера, плюс оплата труда помощника, мы получим около 30 000 рублей в месяц. Эта сумма кажется нам большой, и мы хотим ее уменьшить. А еще хотим повысить лояльность бухгалтера, которому не нравится задерживаться на работе.

Как внедрять оптимизацию с пользой

Перестройка процессов требует времени, денег и сил, у любой оптимизации есть плюсы и минусы. Для бизнеса важно, чтобы эффект от перестройки был положительным: плюсов должно быть больше — экономии, перспектив для роста, удовлетворенности сотрудников.

При этом не всегда удается связать все бизнес-процессы в единую сеть, изучить и найти идеальное решение аналитическим путем. В бизнесе слишком много связей, изменение одного процесса влияет на все другие дела, прогнозировать изменения сложно.

Есть прагматичный и вполне бережный путь — маленькие эксперименты по оптимизации на отдельных участках. Для этого мы ставим скромную цель оптимизации, обозначаем ее в цифрах, проводим эксперимент и смотрим на его эффект. А еще оцениваем, как это повлияло на соседние бизнес-процессы.

Например, при обработке первички мы хотим сократить расходы с 30 000 рублей в месяц до 20 000 рублей. Мы понимаем, что это можно сделать благодаря автоматизации ввода документов. Ищем подходящую программу, которая умеет распознавать первичку и принимать электронные документы, подключаем ее на 2-3 месяца и измеряем результат. Положительная сторона здесь — экономия времени бухгалтера, отказ от услуг приходящего помощника. Отрицательная сторона — затраты на программу, необходимость обучить бухгалтера.

Проводим эксперимент и видим: ввод накладных ускорился в несколько раз, от приходящего помощника мы отказались. Теперь бухгалтер тратит на ввод первички в систему не 70% своего времени, а около 30%, значит денежные затраты на этот процесс теперь составляют около 10 000 рублей в месяц на оплату труда бухгалтера, плюс 1 500 рублей на оплату программы. Мы добились экономии почти в три раза, бухгалтер доволен. Влияние на соседние бизнес-процессы тоже есть: теперь у бухгалтера больше времени на другие участки учета. Результат эксперимента положительный.

Подключайте веб-сервис Контур.Бухгалтерия для оптимизации работы бухгалтера. Система распознает первичку, в ней есть электронный документооборот, простой учет, автоматический расчет налогов и зарплаты, автоформирование отчетов на основе данных учета с отправкой через интернет. Все новички могут бесплатно тестировать сервис 14 дней.

Источник: www.b-kontur.ru

Проектирование реализации операций бизнес-процесса «Расчет заработной платы» (на примере ИТ — компания ПАО «ВиИнСи»)

Эффективная работа современных предприятий всецело зависит от уровня оснащения компании информационными средствами на базе компьютерных систем. Информационные технологии дают возможность рационально распоряжаться всеми видами ресурсов предприятия. Материальные и финансовые ресурсы всегда ограничены, поэтому ключевым фактором успеха экономической деятельности является принятие правильного и своевременного решения о том, где и как следует их сосредоточить для достижения максимального эффекта. Именно своевременная и актуальная информация позволяет концентрировать ресурсы в нужное время и в нужном месте для реализации главных, приоритетных задач.

Объектом исследования курсовой работы является ИТ — компания ПАО «ВиИнСи».

Актуальность темы исследования заключается в разработке базы данных и программного приложения, которые будут автоматизировать уникальные бизнес-процессы компании ПАО «ВиИнСи» в области учета аккордно-премиальной формы оплаты труда и заработной платы сотрудников.

Объектом исследования является ПАО «ВиИнСи».

Предметом исследования является автоматизация управления учета аккордно-премиальной формы оплаты труда и заработной платы персонала процессами для ПАО «ВиИнСи».

Целью курсовой работы является создание информационной системы автоматизации учета аккордно-премиальной формы оплаты труда и заработной платы персонала в компании ПАО «ВиИнСи».

Для реализации данной цели мною были обозначены следующие задачи:

- Рассмотреть работу компании ПАО «ВиИнСи» и предоставить её технико-экономическую характеристику;

- Изучить предметную область и бизнес-процессы расчета заработной платы аккордно-премиальной формы оплаты труда компании ПАО «ВиИнСи»;

- Провести проектирование и разработку корпоративной информационной системы автоматизации;

- Выполнить расчет технико-экономической эффективности от внедрения корпоративной информационной системы автоматизации.

1 Аналитическая часть

1.1. Выбор комплекса задач автоматизации

Для анализа понимания структуры и взаимосвязей автоматизируемых процессов необходимо построить структурно-функциональную модель, с помощью которой можно достаточно эффективно проанализировать узкие места в управлении и оптимизировать общую схему бизнеса.

Моделирование будем проводить с помощью стандарта IDEF0 в контексте AS-IS. Данная модель предназначена для описания существующих бизнес-процессов на предприятии.

IDEF0 Методология функционального моделирования, являющаяся составной частью SADT, позволяет наглядно и эффективно отобразить весь механизм деятельности предприятия в виде иерархической системы взаимосвязанных функций. Она позволит понять, какой результат последует из проводимой работы, какие объекты или информация служат необходимым набором для реализации процессов, что является управляющими факторами. Так же по средствам нотации IDEF0 можно выявить и недостатки бизнес-процессов, что является весьма ощутимой помощью входе анализа деятельности организации [5].

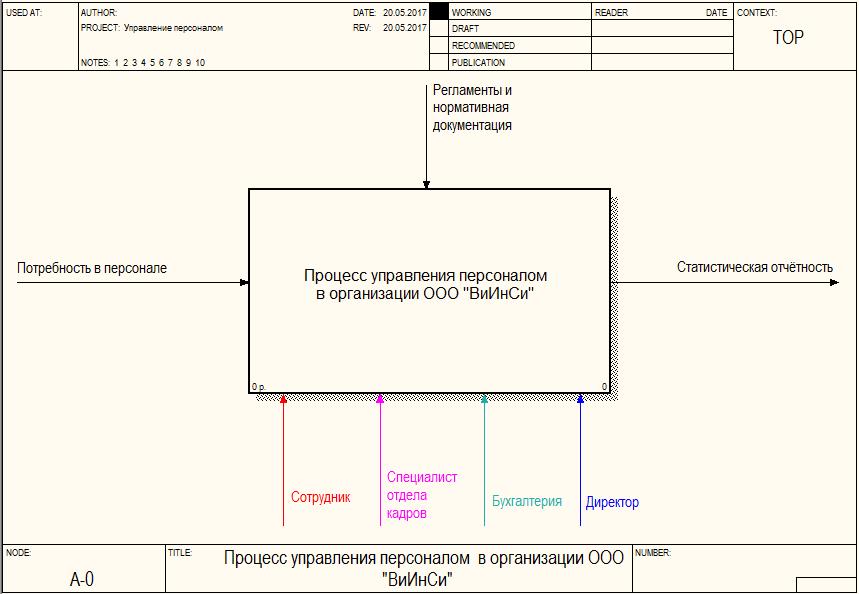

Контекстная диаграмма автоматизируемого процесса представлена на рисунке 1.3. На данном рисунке представлен нулевой уровень диаграммы, которая отражает смысл автоматизируемого бизнес-процесса. На ней видно какие данные являются входными и выходными, и по средствам каких исполнителей, и с учетом каких ограничений протекает процесс.

Рис. 1.3. Контекстная диаграмма процесса повременной оплаты труда

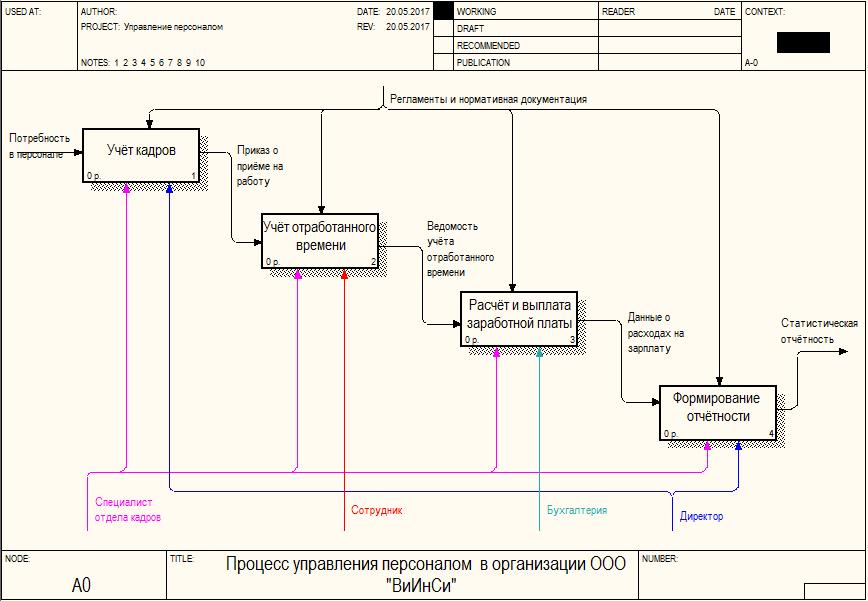

Декомпозиция процесса повременной оплаты труда представлена на рисунке 1.4.

Рис. 1.4. Декомпозиция диаграммы процесса повременной оплаты труда

1.2. Характеристика существующих бизнес – процессов

Рассмотрим процесс повременной оплаты труда на предприятии.

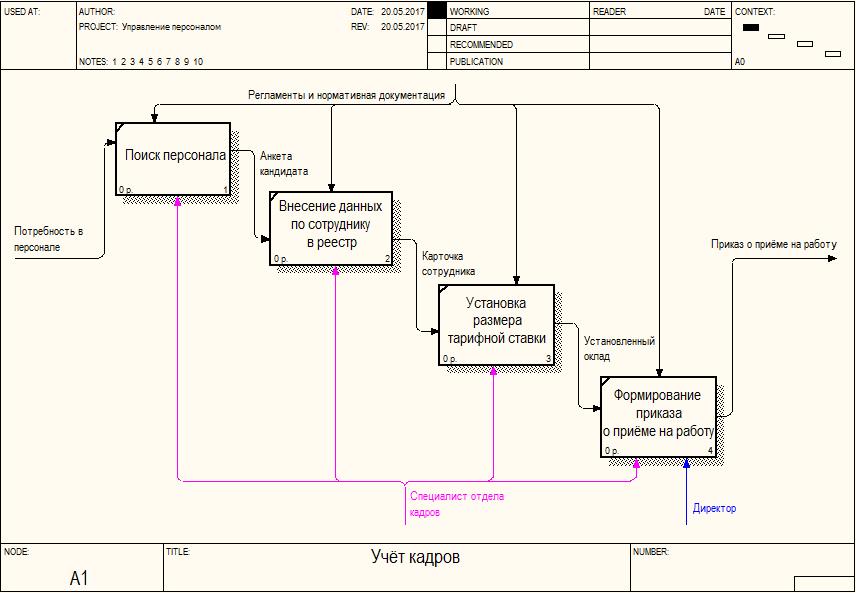

При возникновении в потребности в пополнении штата сотрудников специалист отдела кадров проводит поиск кандидата. После проведения успешного собеседования, специалист отдела кадров вносит данные о кандидате в реестр сотрудников. На основании должностных обязанностей будущему сотруднику устанавливается размер тарифной ставки и формируется приказ о приёме на работу, который подписывается директором (рис. 1.5).

Рис. 1.5. Декомпозиция блока А1. Учёт кадров

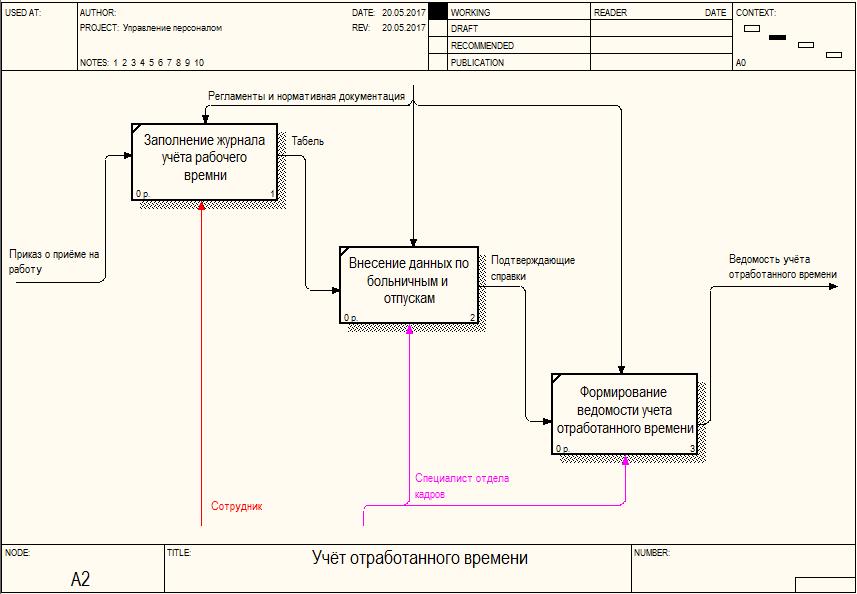

Для учёта отработанного времени сотрудникам необходимо отражать количество отработанных часов в специальном журнале учёта рабочего времени. После чего специалист отдела кадров вносит в журнал информацию об отсутствии сотрудника на рабочем месте (больничный или отпуска), подкрепляя данную информацию документами или справками. На основании заполненных табелей формируется ведомость учёта рабочего времени (рис. 1.6).

Рис. 1.6. Декомпозиция блока А2. Учёт отработанного времени

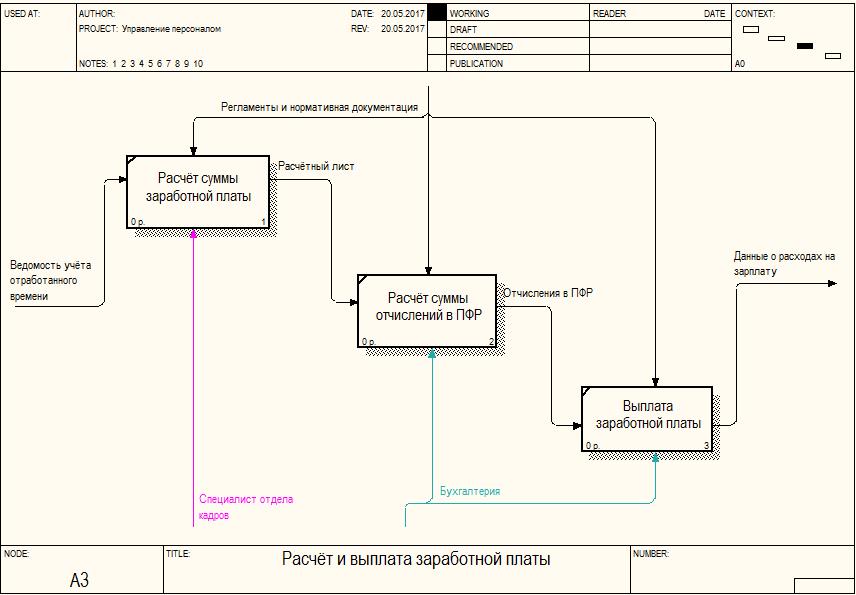

На основании ведомости учёта отработанного времени специалист отдела кадров проводит расчёт суммы заработной платы и передаёт эту информацию в бухгалтерский отдел, сотрудники которого рассчитывают сумму отчислений в пенсионный фонд Российской федерации и проводят выплату заработной платы сотрудникам (рис. 1.7).

Рис. 1.7. Декомпозиция блока А3. Расчёт и выплата заработной платы

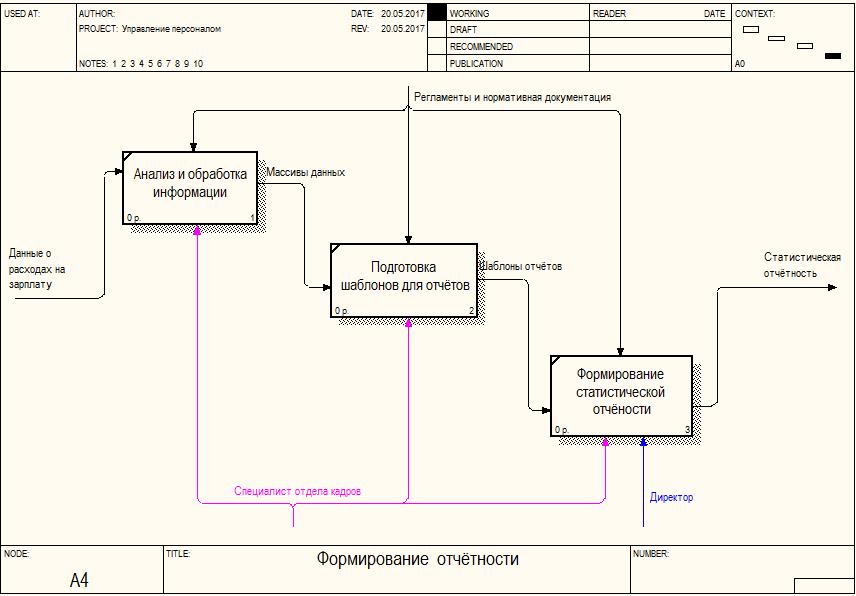

Данные о расходах на зарплату передаются специалисту отдела кадров, который проводит анализ и обработку полученной информации и формирует статистическую отчётность по специальным шаблонам. Сформированная отчётность проходит проверку директором (рис. 1.8).

Рис. 1.8. Декомпозиция блока А4. Учёт кадров

На основе построенной диаграммы можно сделать вывод о необходимости внедрения системы повременной оплаты труда, прототипом которой будут являться информационные системы кадрового менеджмента, которые наиболее полно реализует потребности в автоматизации данного бизнес-процесса.

1.3. Характеристика документооборота, возникающего при решении задачи

Существующий способ приема заявок способ учета связан с большой трудоемкостью в учете кадров, разрозненностью сведений, что с большой вероятностью ведет к их утере или неправильной интерпретации.

На сегодняшний день невозможно в короткий срок получить сведения об общем количестве процессов кадрового учета, провести анализ основных причин возникновения проблемных вопросов у сотрудников и проанализировать причины не правильного учета персонала, дать оценку эффективности или неэффективности работы бухгалтерии.

Схема документооборота учета кадров представлена на рисунке 4.

Рисунок 4 — Схема документооборота учета кадров

. Временные характеристики работы процессов приведены в таблице 1.

Таблица 1

Характеристики процессов работы бухгалтерии по подаче заявок на расчет заработной платы

Среднее кол-во заявок за день на одного сотрудника

Время, необходимое для выполнения одного действия, минуты

Общее время, минуты

Регистрация заявки на расчет заработной платы

Поиск необходимой информации

Как видно из таблицы, ежедневно, в среднем, 705 минут или 11 часов, специалист отдела управления персоналом занят занесением необходимых сведений в книги учета, а также, при необходимости анализом и поиском нужных сведений. Учитывая, что продолжительность рабочего дня составляет 12 часов, можно сделать вывод, что на непосредственную работу по решению проблем подаче заявок на расчет заработной платы остается менее 10 % рабочего времени, что крайне неэффективно.

Основные недостатки, присущие существующей практике управления и обработки заявок на расчет заработной платы:

- большое количество заявок в бумажном виде;

- неудобство контроля исполнения заявок;

- сложное определение очереди заявок;

- низкая производительность труда в производственной сфере;

- высокая трудоемкость обработки информации;

- низкая оперативность, снижающая качество работы отдела;

- несовершенство организации сбора и регистрации исходной информации;

- несовершенство процессов сбора, передачи, обработки, хранения.

В результате проводимой автоматизации предполагается сократить время на создание и передачу заявки до 3 мин. Расчет эффекта внедрения указан в таблице 2.

Таблица 2

Расчет эффекта внедрения

Среднее кол-во заявок за день на одного сотрудника

Время, необходимое для выполнения одного действия, минуты

Общее время, минуты

Регистрация заявки на расчет заработной платы

Поиск необходимой информации

Таким образом, ожидаемая экономия рабочего времени составляет около 2,5 часов ежедневно, что позволяет увеличить эффективность работы сотрудников.

В результате проводимой автоматизации предполагается постоянно иметь точнейшие сведения о количестве заявок, их приоритете, сократить время на подготовку аналитических отчетов и передачу документов за счет их электронной формы.

Очевидно, что для автоматизации необходимо использовать такие средства, как персональные компьютеры, принтеры, а также специальное программное обеспечение и локальную вычислительную сеть.

1.4. Обоснование проектных решений по информационному обеспечению

Система должна предоставлять возможность автоматизации учета аккордно-премиальной формы оплаты труда и заработной платы.

Полученная информация накапливается в базе данных и обрабатывается системой с последующей возможностью оперативного доступа для контроля текущей ситуации, просмотра отчетов, анализа документов, внесения корректировок и обновления информационной базы, изменения условно-постоянной информации в справочниках, анализа обобщенной информации за период времени по каждому сотруднику или в целом.

Входная информация, содержащая данные оперативного новых учитываемых заявок на расчет заработной платы, регистрируется первичными аналитическими документами и вносится в базу данных через интерфейсную форму ввода (обеспечивается отмена произведенных операций с возвратом исходных значений).

Учет операций по сотрудникам регистрируются в системе с контролем финансово-управленческой информации и возможностью отмены транзакции, при операции выписывается отчет в виде печатной формы.

Клиентская часть системы должна быть многооконной и изменяемой под задачи отдельных операций, обеспечивать функции поиска, быстрой навигации и эргономичности управления.

Доступ к модулям системы обеспечивается через главное кнопочное меню.

Проектируемая система должна предоставлять удобный и интуитивно понятный пользовательский интерфейс.

Анализ накапливаемой количественно-суммовой информации в базе данных проводится в модуле аналитики с последующим выводом выходных данных. [15]

Параметры обрабатываемой информации должны корректироваться в зависимости от устанавливаемого пользователем интервала времени и конкретного магазина или итоговая информация за весь период по всему предприятию.

Система должна иметь возможность последующей реорганизации и расширения для улучшения её возможностей или добавления функций. Должен обеспечиваться контроль ввода данных при отсутствии избыточности, а также надежное хранение и целостность базы данных.

В системе используется 5 видов кодирования, предназначенные для однозначной идентификации бухгалтеров, сотрудников, договоров с сотрудниками, расчетов по заработной плате. Виды системы кодирования указаны в табл. 3.

Таблица 3

Используемые системы кодирования

Кодируемое

множество

объектов

Длина кода

Мощность кода

Система кодирования

Система классификации

Вид классификатора

Продолжение таблицы 3

Договоры с сотрудниками

Расчеты по заработной плате

Все классификаторы ведутся менеджером.

Структурная формула классификатора:

F = [Фамилия] : [XXXXX] – код бухгалтера

Пример заполнения — 001234

Структурная формула классификатора:

F = [Наименование ]:[ XXXXX] — код сотрудника

Пример заполнения — 00001

Классификатор расчетов с сотрудниками.

Структурная формула классификатора:

F = [Наименование]:[ XXXXX] — код расчета

Пример заполнения — 00004

Структурная формула классификатора:

F = [Наименование]:[ XXXXX] — код договора

Пример заполнения – 00012

1.5. Обоснование проектных решений по программному обеспечению

Важным отличием разработки бизнес-приложений в системе 1С от разработки в универсальных системах (Delphi, С++) состоит в том, что приложение в 1С разрабатывается в терминах классов проблемно-ориентированных бизнес-сущностей.

В отличии от вышеперечисленных вендоров, продукция отечественной компании фирмы «1С» является более рентабельной, в силу относительно не высокой стоимости внедрения и большого количества качественных специалистов, способных поддерживать информационную систему.

Также, выбор сильной отечественной информационной платформы обосновывается тем фактором, что в нынешних условиях санкций активно включается программа импортозамещения, иностранное программное обеспечение становится в ещё более не конкурентном положении и становится стратегически правильным внедрять более конкурентоспособные информационные системы фирмы «1С».

Основным отличием от имеющихся аналогичных систем станет направленность разрабатываемой информационной системы на реализацию конкретных требуемых бизнес-процессов средствами информационной поддержки ЭИС. Также стоит заметить, что залоежнная в платформу функциональность и технология RAD (технология быстрого проектирования и разработки приложений) позволяет произвести быструю доработку и добавление в неё функционала при необходимых адаптационных запросах на изменение ЭИС в соответствии с изменением предметной области.

Для создания базы данных была выбрана система управления реляционными базами данных Microsoft SQL Server 2012.

Самым важным преимуществом в обосновании выбора SQL Server 2012 является его наивысшая, по сравнению с конкурентами, совместимость с 1С. Этому активно способствует плодотворное сотрудничество фирмы «1С» и фирмы «Microsoft», что сделало продукт SQL Server высоко совместимым с «1С».

Были рассмотрены средства разработки приложений и программные аналоги по рассматриваемой задачи.

Была выбрана платформа 1С: Предприятие в качестве программной платформы и встроенный язык программирования системы «1С: Предприятие 8.3» как язык программирования.

Таким образом, система «1С: Предприятие 8.3» обладает конкурентными преимуществами, такими как:

- Высокая скорость разработки информационных систем по сравнению с аналогичными системами

- Низкая цена разработки

- Гибкость и кластеризация разработки

Такие информационные системы не подойдут компании, что объясняется спецификой их тиражного распространения, в то время, как разрабатываемая система создается для внедрения на конкретное предприятие и конкретный бизнес-процесс.

Проведем выбора среды программирования методом экспертного оценивания. Выделим критерии оценки среды программирования. Важность каждого из представленных критериев была оценена экспертами по 100 бальной шкале.

Исходя из полученных данных, находится средний балл и коэффициент относительной важности критерия. Результаты экспертизы представлены в таблицах 4 –5.

Таблица 4

Результаты экспертизы сред разработки, первый этап

Источник: www.evkova.org