Финансово-хозяйственная деятельность организации характеризуется доходами и расходами. Разберем, что представляет собой чистый операционный доход, формула и особенности его определения.

Определение доходов и расходов организации

Ведение бухгалтерского учета непосредственно связано с определением доходности и расходов организации (ст. 5 402-ФЗ). Механизм определения доходной и расходной частей регулирует Приказ Минфина № 116н от 18.09.2006, в соответствии с которым поступления и затраты (включая НДС), в зависимости от их характера, условий осуществления и направлений функционирования предприятия, классифицируются так:

- доходность (п. 4 ПБУ 9/99), расходы (п. 4 ПБУ 10/99) от основных видов деятельности предприятия;

- прочие.

До вступления в силу Приказа № 116н, то есть до формирования отчетности за 2006 год, поступления и издержки классифицировались так:

- внереализационные;

- операционные;

- чрезвычайные.

Бухгалтерский учет доходной и расходной частей ведется по счету 91. Открывают субсчета первого порядка:

- 91.1 – для доходов;

- 91.2 – для затрат.

- расходы на сбыт (включая или исключая расходы на маркетинг и рекламу);

- отложенные расходы и расходы прошлых периодов;

- незапланированные траты.

Прочие источники доходности

Доходность относится к категории «Прочие» в том случае, если поступления не связаны с обычной деятельностью учреждения. Если приход поступает от основных видов функционирования предприятия, его необходимо отражать на 90 счете «Продажи».

Прочие операционные доходы включают в себя следующие поступления:

- платное предоставление в ограниченное пользование активов;

- платное предоставление прав на патент различных видов интеллектуальной собственности;

- от участия в уставных капиталах (УК) других учреждений;

- от участия в договорах простых товариществ;

- от продажи имущества, активов, продукции;

- проценты по кредитам и займам;

- штрафные санкции, начисленные за нарушение условий договора;

- прибыль предыдущих периодов;

- компенсация убытков организации и проч.

Полный список доходности представлен в п. 7 ПБУ 9/99.

Чистый операционный доход — это разница между действительной величиной валового дохода (ВД) и постоянными издержками, такими, как страховые взносы, налоговые платежи и иные затраты.

ЧОД = ВД — ОР.

Расчет этого показателя иллюстрирует величину чистой прибыли, которую получит предприятие от использования имущества, вкладов в УК и иных видов доходности за текущий период.

Дмитрий Володько, руководитель продуктов банка для бизнеса «Сфера»:

В современной экономике все чаще компании и люди отказываются от владения и переходят к аренде — так называемая Sharing-economy. Нужно быть внимательным с такими инструментами, как операционный лизинг, аренда средств производства, аутстафф и подобные. Они размывают и уменьшают доли капитальных и постоянных затрат. Становится сложно понять, куда отнести те или иные расходы.

Также трудности могут возникать в оперативности поставок информации. В больших компаниях часто обрабатывают информацию с задержкой в месяц-полтора. Пример: надо своевременно выявить «уходящего» поставщика или клиента, на которого приходится большая доля в выручке.

Причем задача должна быть выполнена в этом же месяце, чтобы менеджмент смог скорректировать план по выручке или найти замену поставщику. Если данные будут формироваться в течение месяца или дольше, то проблема будет обнаружена поздно, и сможет нанести серьезный урон финансовому положению компании. Другая сложность состоит в том, что расходы, учитываемые для целей бухгалтерского и налогового учета, в управленческой отчетности могут быть отнесены в иные категории. Здесь важно понимать цель. Для чего мы ведем учет, кто и какие решения должен принимать на его основе.

Что прочие операционные расходы включают в себя

В состав операционных расходов входят все непрямые издержки деятельности организации, согласно ПБУ 10/99, например:

- неустойки за нарушение сторонами условий договора;

- возмещение убытков, возникших по вине учреждения;

- просроченная дебиторская задолженность;

- обязательства, невозможные к взысканию;

- величина от курсовых разниц;

- списание уценки активов организации и проч.

Перечень всех действующих в настоящий момент ОР закреплен в п. 11 главы III ПБУ 10/99.

Дмитрий Володько, руководитель продуктов банка для бизнеса «Сфера»:

Частая ошибка — не учитывать курсовую разницу в процентах по займу, если он был в другой валюте.

Другая ошибка — отнесение затрат на крупную партию (инструментов, мебели, офисного оборудования) к капитальным затратам. Пример: компания купила партию стульев. Поодиночке эти стулья не могут быть признаны основным средством. В таком случае за единицу можно принять не отдельный стул, а комплект. Тогда учитывать его можно, например, как «комплект стульев для конференц-зала».

Хотя в этом примере даже стандарты МСФО не дают нам однозначного ответа, к каким расходам это отнести, и рекомендуют применить профессиональное суждение.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Новости

В соответствии с МСФО доходы и расходы являются элементами финансовой отчетности, имеющими непосредственное отношение к оценке результатов деятельности компании.

Доходы — это приращение экономических выгод в форме притока или увеличения активов, либо сокращения обязательств, что выражается в увеличении капитала (отличного от увеличения, связанного с вкладами собственников). Данное понятие включает в себя выручку и прочие доходы.

Из определения следует, что доходы не всегда могут быть связаны с поступлением активов. Например, доходом считается также увеличение стоимости активов в результате переоценки. Таким образом, доходом должны признаваться нереализованные прибыли, полученные вследствие переоценки рыночных ценных бумаг.

Следует также обратить внимание на то, что не является доходом увеличение капитала, связанное с вкладами собственников. Необходимо отметить, что вклады собственников в России традиционно связываются с вкладами в уставный (складочный) капитал общества. Вместе с тем, согласно МСФО любые вклады собственников (а не только в уставный (складочный) капитал), не должны признаваться в качестве дохода общества.

Определение дохода, приведенное в ПБУ 9/99 «Доходы организации», по смыслу близко к определению, приведенному в разделе МСФО «Принципы»:

«доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Вместе с тем, необходимо отметить, что указанное определение несколько сужает понятие «доходы», по сравнению с МСФО, поскольку увеличение экономических выгод связывается с поступлением активов (денежных средств, иного имущества).

Следовательно, если увеличение экономических выгод (их определение не дается в ПБУ 9/99) произойдет не в результате поступления активов, то такое увеличение не должно признаваться доходом.

Расходы — сокращение экономических выгод в виде выбытия активов или исчерпания ресурсов, либо в виде увеличения обязательств, ведущих к уменьшению капитала (отличного от уменьшения, связанного с распределением капитала между собственниками).

Как следует из определения, к расходам также относится уменьшение экономических выгод в результате истощения активов, когда собственно активы не выбывают, но их стоимость снижается. Таким образом, расходом признается снижение стоимости актива, произошедшее, например, в результате его переоценки.

Расходы, связанные с распределением капитала между собственниками предприятия не квалифицируются как расходы. Поэтому не являются расходами предприятия выплаты его собственникам в виде дивидендов.

ОБРАТИТЕ ВНИМАНИЕ!

В системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет.

В основном это объясняется тем, что содержания раздела «Принципы» МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой западной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, также не делает для западного пользователя финансовой отчетности достаточно актуальной систему классификации всех возможных расходов организации.

Определение расходов в ПБУ 10/99 «Расходы организации» формально соответствует определению, приведенному в разделе «Принципы» сборника МСФО. Согласно ПБУ 10/99 «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации за исключением уменьшения вкладов по решению участников (собственников имущества)».

Вместе с тем, необходимо обратить внимание на различия указанных определений «расхода».

- Согласно ПБУ 10/99 расходами признается уменьшение экономических выгод только в результате выбытия активов.

- Выплата дивидендов акционерам попадает под определение расхода, данного в ПБУ 10/99.

Источник: www.mag-consulting.ru

Анализ расходов и доходов организации

В статье мы рассмотрим возможности анализа доходов и расходов в части оценки рентабельности предприятия и оперативной реакции на ее изменения. В качестве примера будет приведен инструмент такого анализа в программных продуктах, разработанных на платформе «1С:Предприятие»:

- 1С:ERP Управление предприятием 2

- 1С:Управление холдингом

- Финансист

Первые два решения – типовые продукты фирмы 1С для комплексной автоматизации предприятий, имеющие блок финансового анализа. WA:Финансист – специализированная разработка нашей компании, которая позволяет получать управленческую аналитику в любых разрезах.

Виды анализа

Ключевая цель анализа доходов и расходов – разработка комплекса мер, направленных на увеличение первых и снижение вторых, а главная задача – поиск и расчет резервов для роста получаемой прибыли

Такой анализ бывает нескольких видов:

- Горизонтальный и вертикальный;

- Факторный;

- Коэффициентный.

При горизонтальном анализе рассматривают абсолютные и относительные отклонения статей отчетности, благодаря чему сравнивают плановые и фактические данные, данные прошлых периодов с отчетными данными периодов или все эти показатели в совокупности.

При факторном анализе полученные данные сравниваются по определенным алгоритмам. Можно проводить сравнение по направлениям в бизнесе, по деятельности или по статьям, при этом можно сравнить между собой различные статьи отчетов всех типов. Такой вид анализа позволяет выявлять факторы увеличения доходов или сокращения расходов.

В процессе проведения коэффициентного анализа производится расчет определенных коэффициентов, значения которых можно сравнивать между собой за различные периоды. Полученные коэффициенты можно сравнивать с принятыми нормативными значениями.

Далее рассмотрим, как анализ доходов и расходов может помочь в управлении бизнесом.

Проблемы, возникающие при росте организации

Эффективность деятельности любой организации во многом зависит от оперативного принятия управленческих решений. Чем крупнее становится компания, тем сложнее оперативно контролировать бизнес-процессы и принимать управленческие решения.

Более того – чем быстрее развивается организация, тем острее проявляются эти проблемы. Становится труднее в оперативном режиме анализировать доходы и расходы в компании, оперативно рассчитывать такие ключевые показатели, как прибыль и рентабельность, а значит, принимать оперативные управленческие решения.

В принятии оперативных и обоснованных управленческих решений, а также в построении прогнозов, поможет управленческий анализ доходов и расходов.

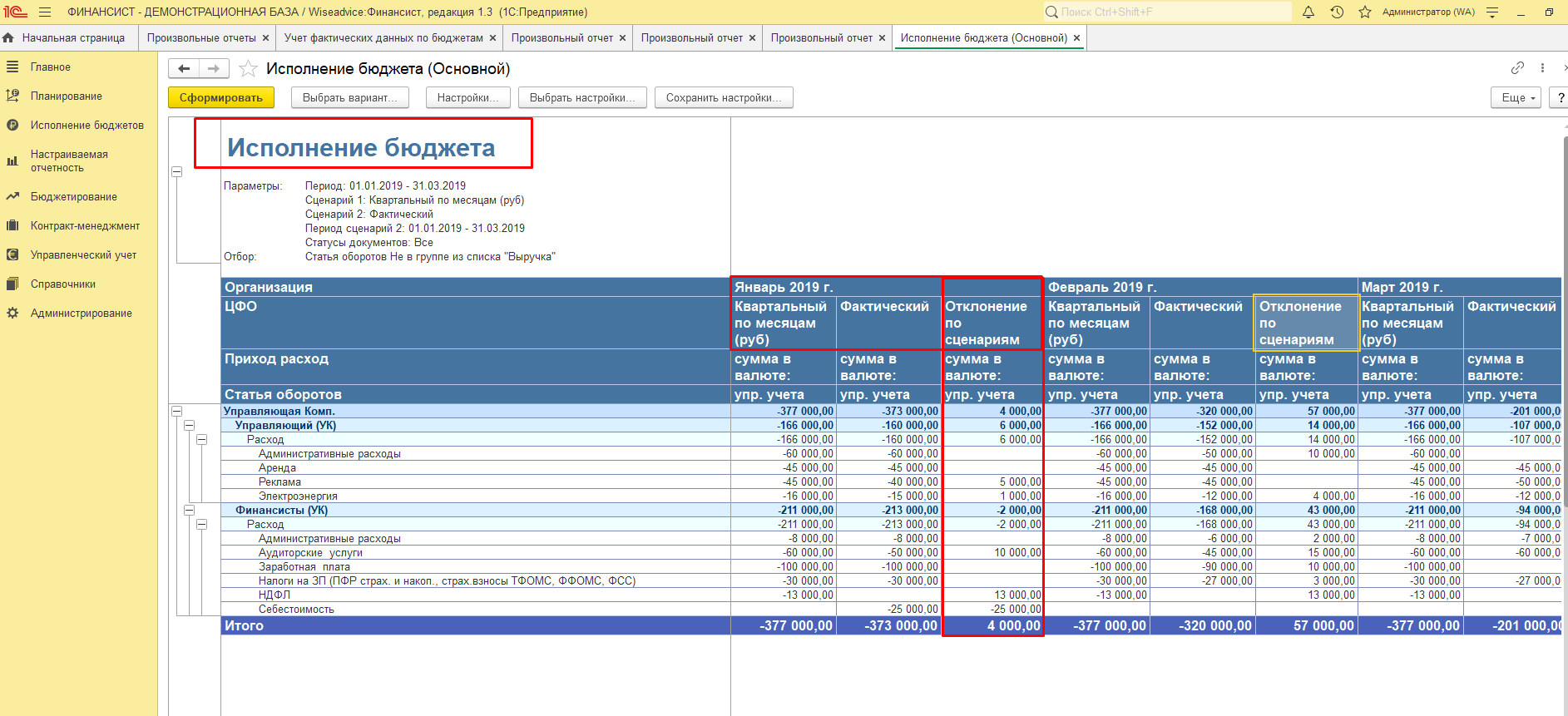

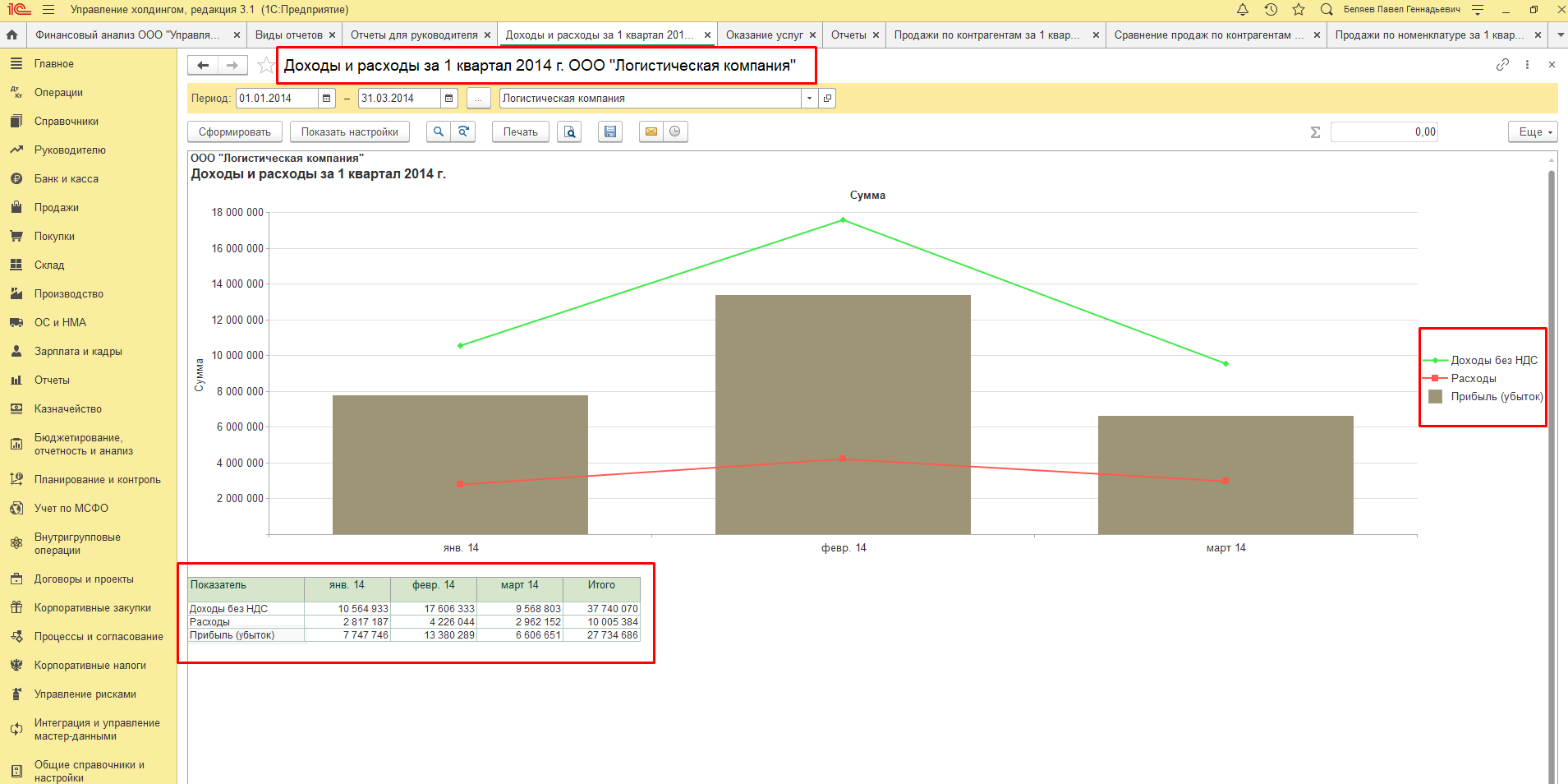

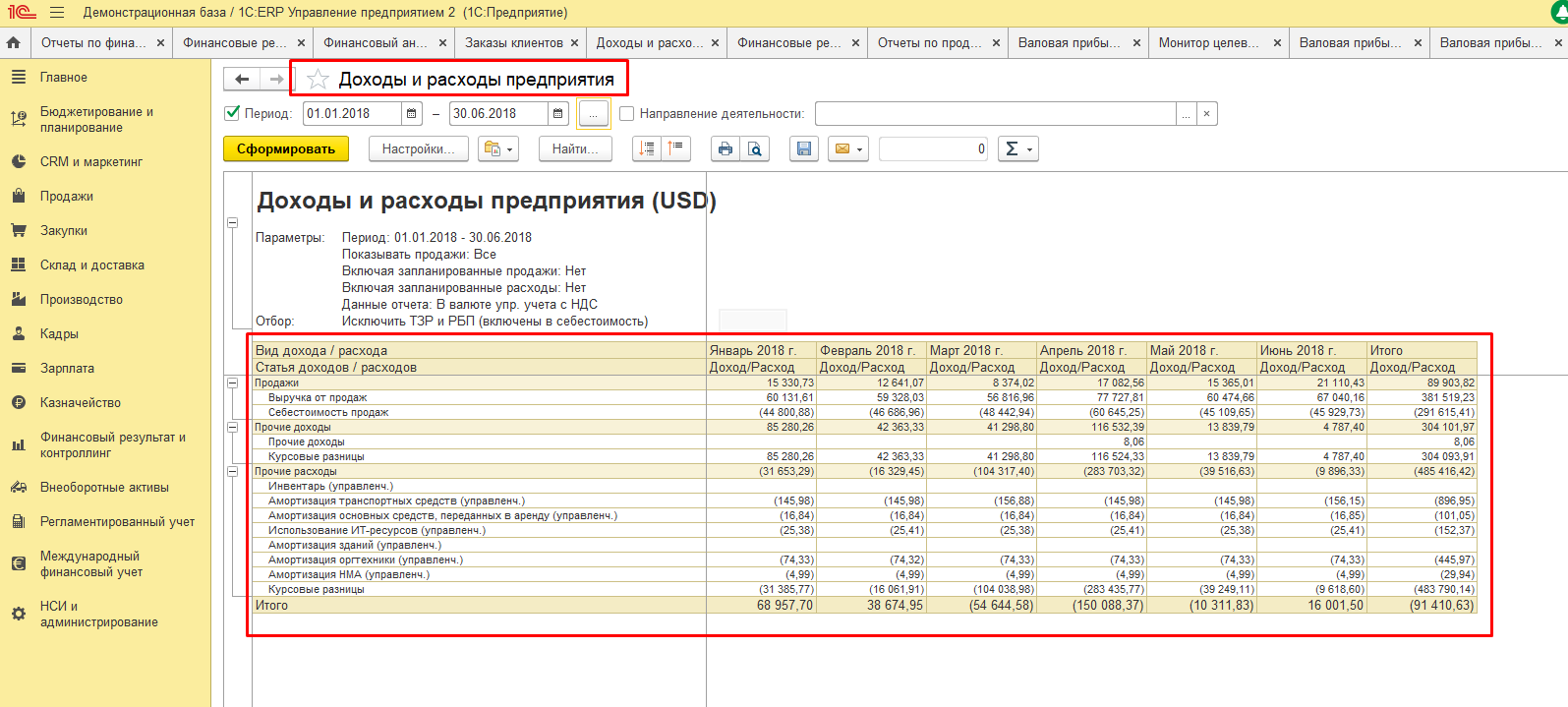

Один из полезнейших инструментов для анализа в решениях 1С – отчет «Доходы и расходы». Он помогает оценить рентабельность предприятия, проанализировать ценовую политику организации, держать под контролем расходы и искать пути повышения доходов.

Данный отчет позволяет повести упрощенный и быстрый анализ по необходимым параметрам и периодам по каждому из направлений деятельности предприятия.

Подходы к анализу доходов организации

Получение доходов – главная цель любого бизнеса, а анализ доходов позволяет изыскать резервы для их увеличения. В программах 1С для всестороннего анализа прибыли компании можно составить ряд отчетов.

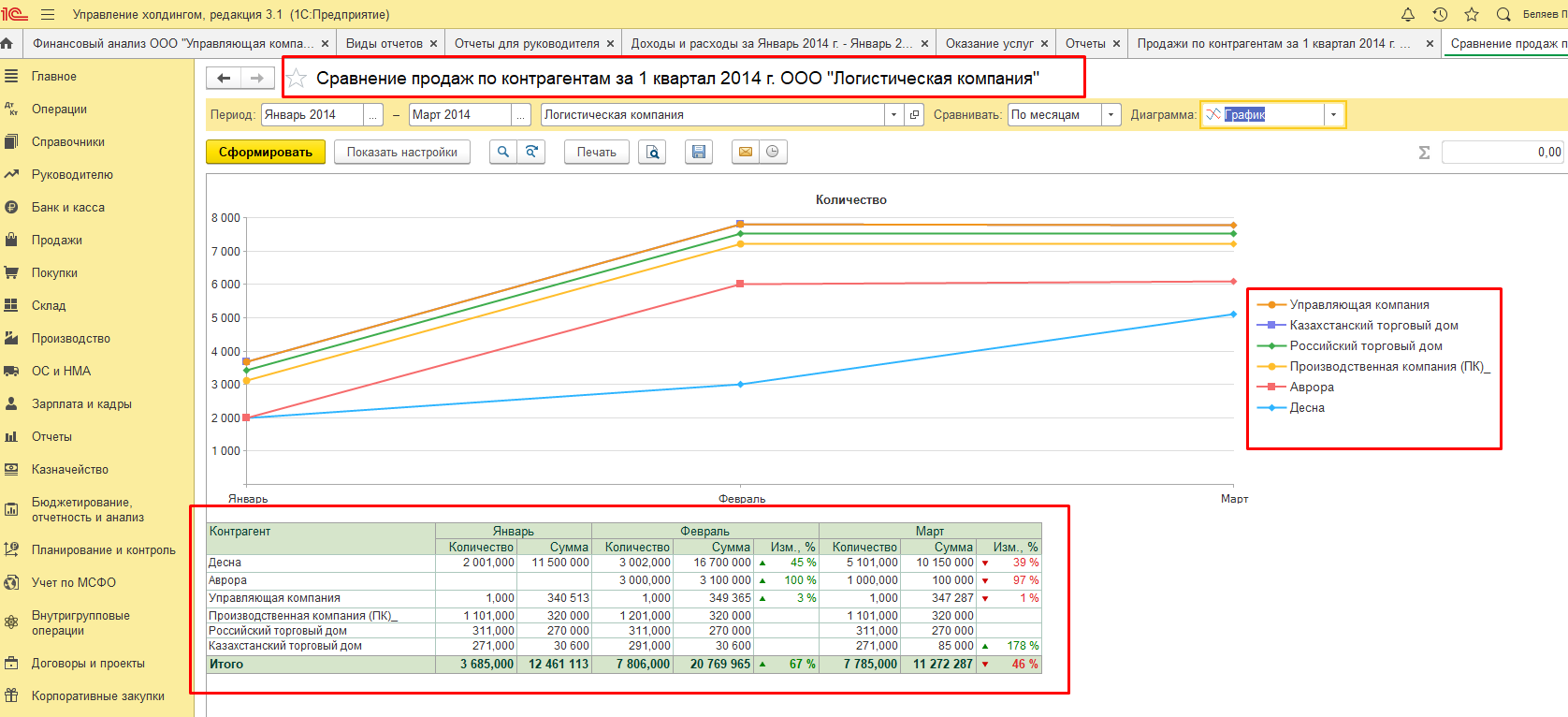

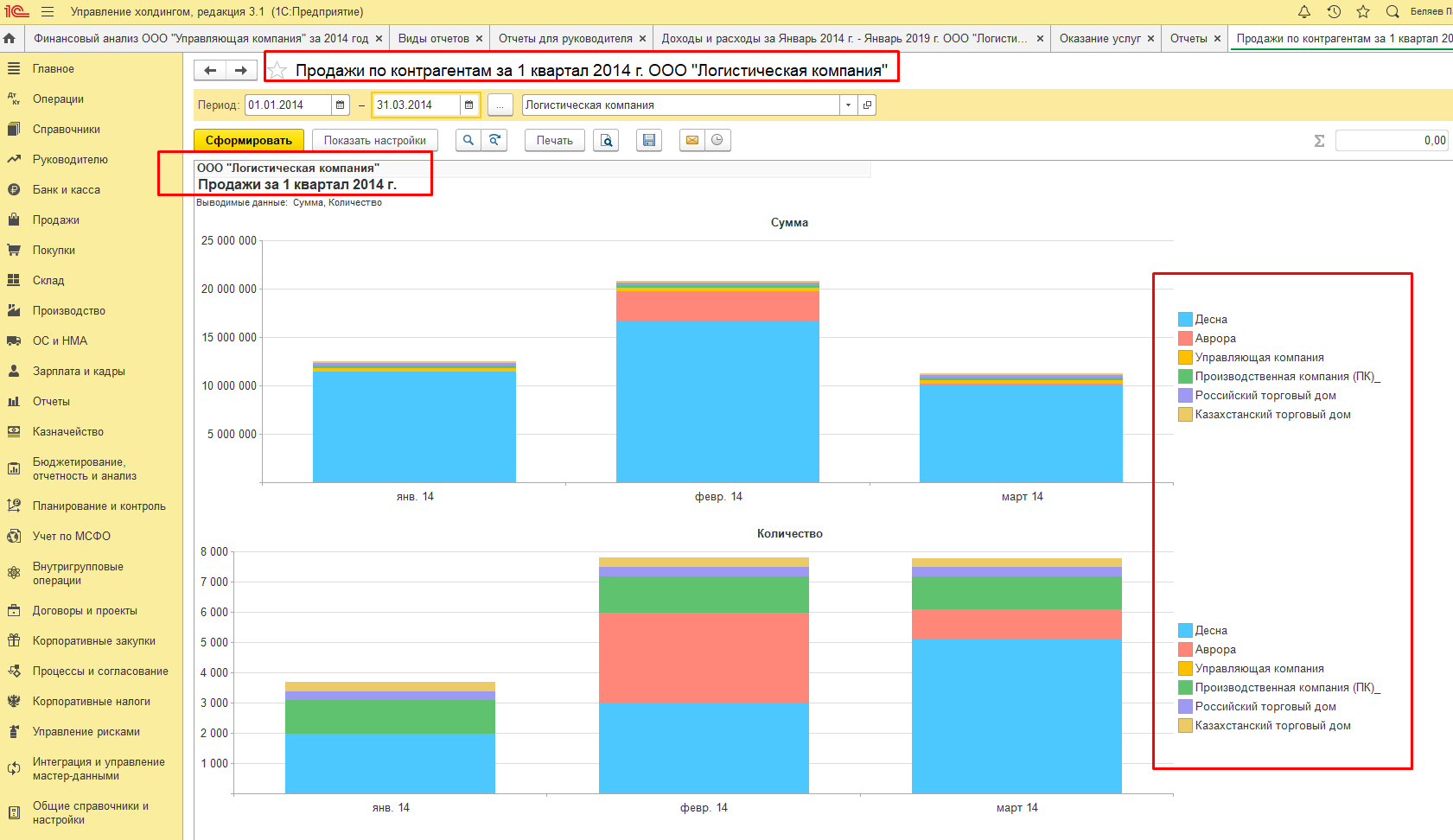

Например, можно сравнивать продажи по контрагентам и принимать решения о маркетинговых акциях и скидках для заказчиков.

Анализ дает детальные данные о доходах компании за определенный отрезок времени. На его же основе составляют стратегический план развития. В программных продуктах 1С много отчетов при помощи которых можно проводить анализ.

Аналитику по финансовому результату продаж или оказанных услуг в 1С отображает отчет «Продажи». Он дает возможность оценить прибыльность продаж в разрезе организаций, контрагентов, подразделений, менеджеров, номенклатурных позиций.

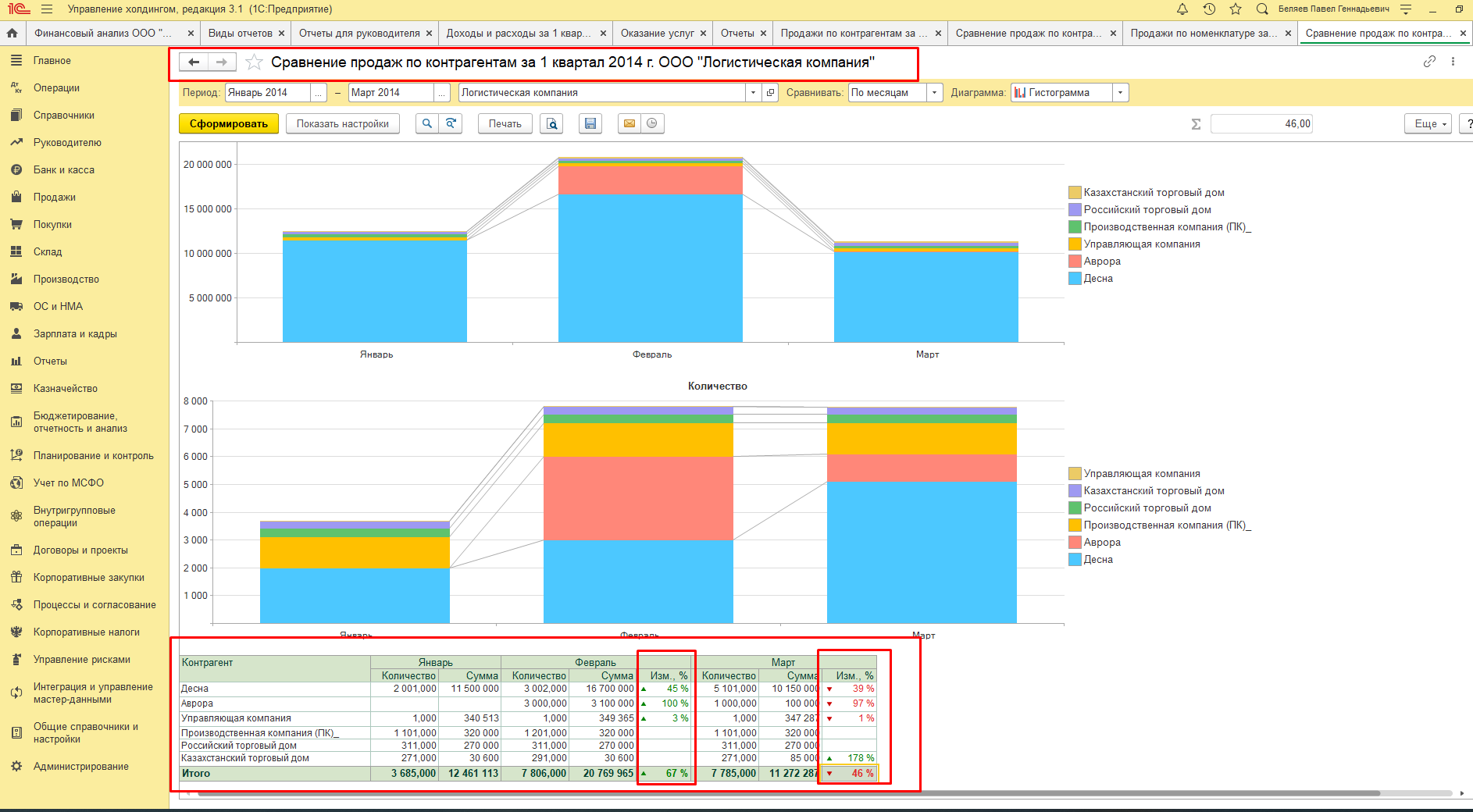

Данные о доходах по основным видам деятельности компании можно получить из отчета «Сравнение продаж», который формируется в разрезе контрагентов, номенклатурных групп или по отдельной номенклатуре, сопоставляя продажи за аналогичные периоды. Данные могут быть представлены в виде таблицы или графика.

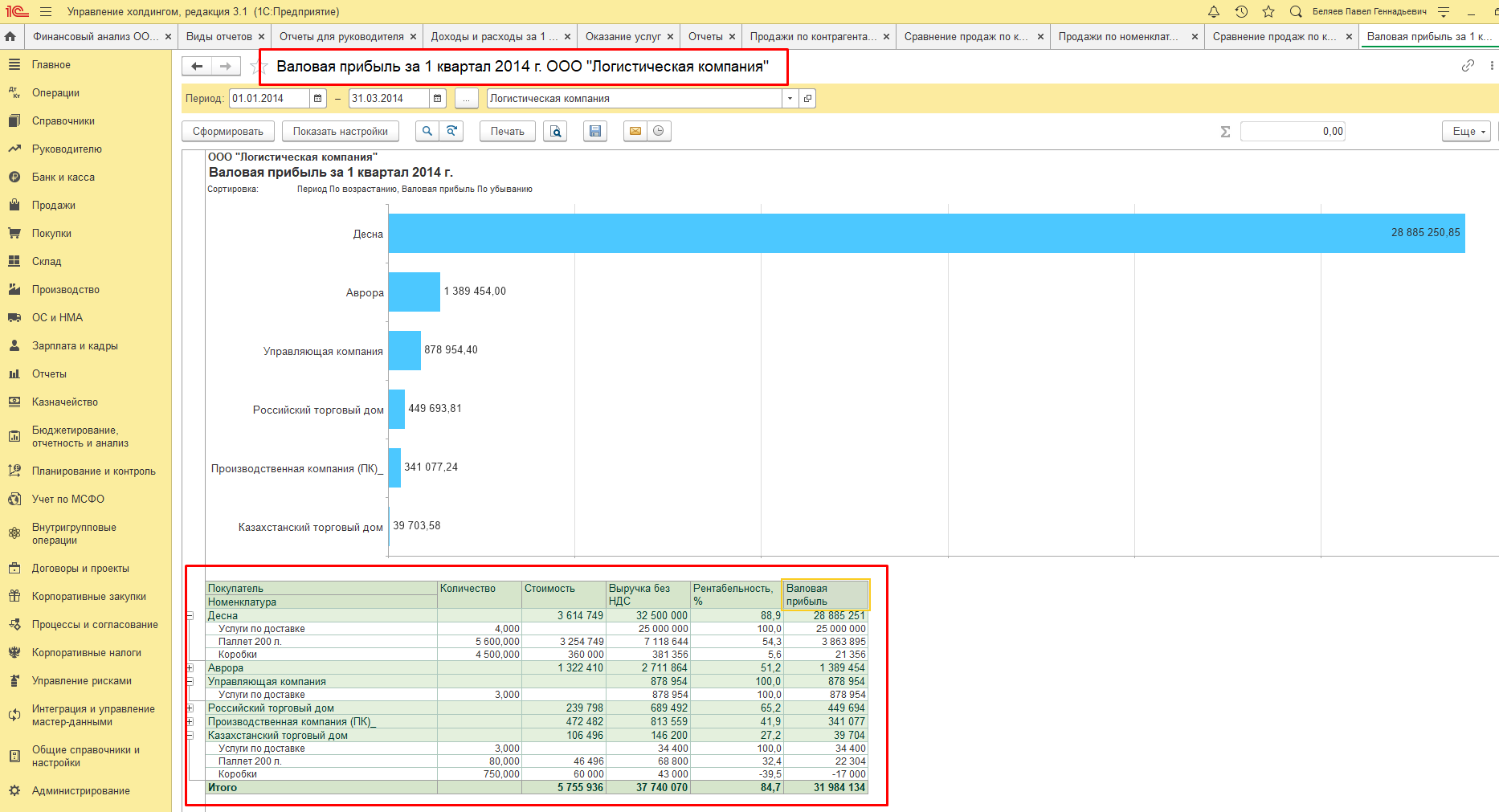

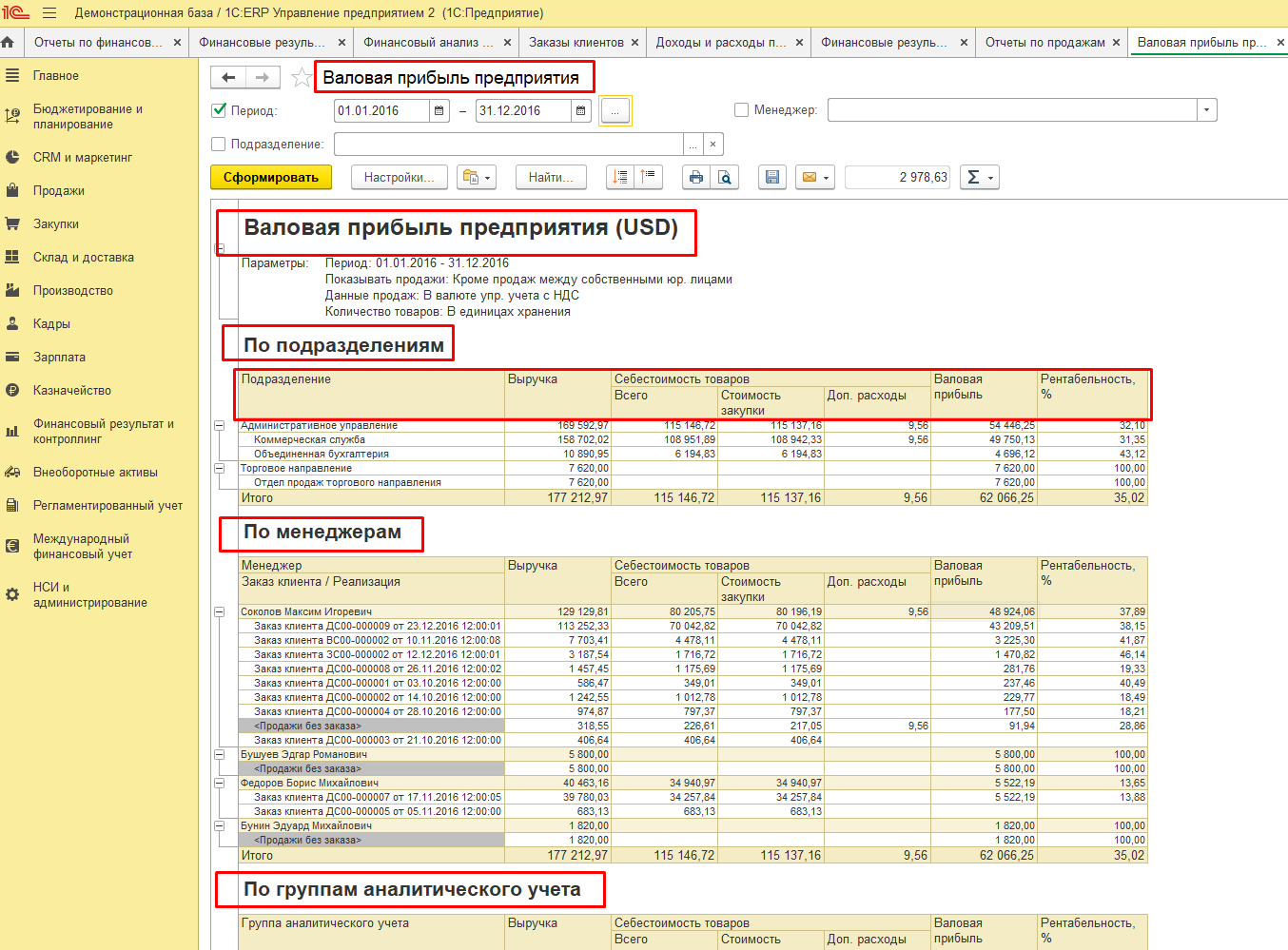

Для анализа валовой прибыли в программах 1С предусмотрен отдельный отчет.

Отчет формируется в разрезе клиентов с возможностью детализации до заказов в валюте упр. учета с НДС или без него, отображая «сквозную» себестоимость товаров или услуг.

При анализе доходов также необходимо рассчитывать и анализировать валовую рентабельность, которая рассчитывается делением валовой прибыли на выручку. При этом лучше использовать чистые, а не валовые продажи, так как количество возвратов может исказить результаты расчета. Нормативного значения данного показателя не существует, но рекомендуется, чтобы он имел положительную динамику во времени.

Подходы к анализу расходов организации

Анализ расходов в 1С отображает расчет показателей динамики и структуры расходов. Он может быть представлен в разрезах по направлениям деятельности, элементам расходов и статьям калькуляции.

Все расходы организации делятся на постоянные и переменные. Первые не зависят от динамики объема производства и продаж, а вторые, соответственно, наоборот – зависят.

Анализировать расходы в программах 1С можно следующими методами:

- Путем сравнения динамики расходов во времени. При использовании данного метода рассчитываются показатели абсолютного и относительного отклонения расходов;

- Методом вертикального анализа через исследование структуры и состава расходов организации, путем исчисления и анализа доли расходов в выручке;

- Факторным методом через оценку уровня влияния отдельных явлений на увеличение расходов.

Все аналитические данные можно отобразить в графиках и рисунках, характеризующих изменение величины расходов во времени или в структуре.

Подходы к анализу маржинальной прибыли организации

Обобщающая оценка финансового состояния компании делается на основе таких финансовых показателей, как прибыль и рентабельность. Это очень важные показатели, которые характеризуют эффективность работы организации в целом. Основным источником финансирования деятельности в организации является прибыль. Рассчитать и проанализировать эти показатели можно в отчете «Доходы и расходы».

Есть несколько видов прибыли. Одной из ключевой является маржинальная прибыль. Рассмотрим подходы к анализу маржинальной прибыли. В основе анализа лежит деление затрат на переменные и постоянные. При маржинальном анализе рассчитывается маржинальная рентабельность.

Отношение прибыли, оставшейся после вычета переменных затрат к выручке называется маржинальной рентабельностью.

При анализе маржинальной рентабельности можно ориентироваться на отраслевые особенности работы организации. Сравнивая ее с показателями конкурентов, можно оценить эффективность работы организации.

Выводы

Источником данных для анализа, как правило, становится бухгалтерский учет, а если говорить о продуктах фирмы 1С – автоматизированная система учета на базе программного продукта «1С:Бухгалтерия». Она имеет базовую функциональность в части финансового анализа, поэтому интеграция данного решения с системами 1С, имеющими расширенную функциональность финансового управления, позволит проводить оперативный финансовый анализ, повысит оперативность получения данных для анализа и их точность.

В рассмотренных нами продуктах 1С есть все необходимые инструменты для анализа доходов и расходов, а также показателей рентабельности компании и отслеживания их динамики. Проводя сравнительный анализ доходов и расходов по периодам в продуктах 1С, можно дать оценку причин, вызвавших изменение прибыли, выявить влияние издержек на это, найти пути развития компании и резервы для повышения доходов.

Источник: wiseadvice-it.ru