1.2) Метод простой бухгалтерской нормы прибыли (расчетной нормы прибыли) (aror)

Этот метод сравнивает доход от проекта и вложенный капитал. Один из недостатков этого метода заключается в том, что существует много способов определения понятия «доход». Например, доход может включать или не включать в себя амортизацию, налоги. 19 Обычно AROR используется в двух вариантах в зависимости от определения вложенного капитала. Она может включать в себя:

- либо первоначальный вложенный капитал;

- либо средний вложенный капитал в течение срока службы инвестиций.

Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала. Таким образом, формула может быть представлена в двух вариантах:

Как посчитать окупаемость бизнеса?

| (10.5) |

| (10.6) |

Критерием выбора инвестиционного проекта с помощью этого метода является наибольшая величина AROR, либо величина, превышающая стандартный уровень рентабельности. Преимущества методаAROR:

- алгоритм расчета исключительно прост;

- показатели определяются из доступных бухгалтерских данных.

Недостатки методаAROR:

- использует балансовую прибыль (а не денежные потоки) в качестве оценки прибыльности проектов;

- существует множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем AROR;

- показатель балансовой прибыли «страдает» от таких «искажений», как затраты на амортизацию, прибыли или убытки от внереализационной деятельности (напр., продажа основных средств), которые не являются настоящими денежными потоками, и поэтому не оказывают влияния на благосостояние инвесторов;

- не позволяет определить предпочтительность одного из нескольких проектов, имеющих равные величины бухгалтерской нормы прибыли, но разные размеры средних инвестиций;

- не учитывает временной аспект стоимости денег – прибыль от инвестиций высчитывают как среднюю прибыль, хотя ее получают в разные периоды времени, и она может меняться из года в год;

- другая проблема проявляется, если используется формула (10.6) и велика остаточная стоимость капитала (парадокс остаточной стоимости).

Данный парадокс проявляется в том, что в случае выбора между двух абсолютно идентичных проектов (например, у первого из них остаточная стоимость капитала к концу жизни проекта равна 0, а у второго – превышает 0), формула укажет на необходимость выбрать 1-ый проект. Данный метод, как и метод срока окупаемости рекомендуется применять скорее для экспресс-оценки эффективности инвестиционных проектов.

Как рассчитать окупаемость инвестиций в бизнес-плане, бизнес-проекте? Простыми словами о сложном!

Таким образом, нельзя не заметить, что два основных «традиционных» метода анализа не являются идеальными. Хотя оба используются на практике, но имеют ряд серьезных недостатков, которые приводят к неправильным инвестиционным решениям. Гораздо более широко используются «сложные» методы, основанные на экономической теории. Подход экономической теории к оценке инвестиционных проектов сводится к оценке их вклада в благосостояние инвестора. То есть, необходимо выяснить, компенсируют ли будущие доходы от инвестиций первоначальные и будущие издержки, необходимые для реализации проекта. К динамическим (сложным) методам оценки инвестиций относятся:

- Дисконтный метод срока окупаемости инвестиций (DРР);

- Метод чистой текущей стоимости проекта (NPV, ЧДД);

- Метод индекса рентабельности проекта (PI);

- Метод внутренней нормы прибыли проекта (IRR).

Источник: studfile.net

Метод определения срока окупаемости инвестиций.

Этот метод один из самых простых и наиболее распространен в аналитической практике. Этот метод, основанный на учетных оценках, не учитывает изменение стоимости во времени и основан на сопоставлении среднегодового притока денежных средств и прибыли с инвестициями.

Срок окупаемости (РР), если доход распределен по годам равномерно, рассчитывается делением единовременных затрат на величину годового дохода:

Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

При всей простоте, данный метод ряд недостатков, которые необходимо учитывать при анализе:

1. Не учитывает доход на вложенный капитал или доходность (рентабельность) проекта. При одинаковом сроке окупаемости проект, приносящий большую сумму прибыли за весь период эксплуатации, более выгоден.

2. Так как этот метод основан на недисконтированных оценках, он не учитывает распределения притока и оттока денежных средств по годам. Предпочтительней тот проект, который обеспечивает боле высокие денежные доходы в первые годы.

Несмотря на определенные недостатки, данный метод в ряде случаев целесообразнее использовать. Например, когда руководство предприятия заинтересовано не в прибыльности проекта, а его ликвидностью, т.е., главное, чтобы инвестиции окупились и как можно скорее. Метод также характерно для тех отраслей, где большая вероятность быстрых технологических изменений.

Метод расчета коэффициента эффективности инвестиции. Этот метод также как и предыдущий не предполагает дисконтирования и характеризуется при этом показателем чистой прибыли РN (балансовая за минусом налогов). Он прост в применении и широко используется в практике. Коэффициент эффективности инвестиций (АRR)рассчитывается делением среднегодовой прибыли РN на среднюю величину инвестиций, (коэффициент считается в процентах):

Средняя величина инвестиций находится делением исходной суммы капитальных вложений на два, если по истечении срока реализации проекта капитальные вложения будут списаны. При оценке учитывается остаточная или ликвидационная стоимость (RV).

Дисконтированный срок окупаемости

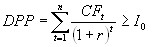

Дисконтированный период окупаемости (Discounted payback period, DPP) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта.

Определение этого инструмента мы находим в Методических рекомендациях по оценке эффективности инвестиционных проектов. Дисконтирование, по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Дисконтированный период окупаемости определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

r — барьерная ставка (коэффициент дисконтирования);

Io — величина исходных инвестиций в нулевой период.

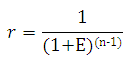

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

Согласно тем же вышеуказанным Методическим рекомендациям, вместо этой формулы рекомендуется использовать более точную, указанную в приложении №6, раздела П6.2.

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- проект принимается, если окупаемость имеет место;

- проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

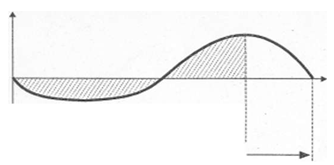

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Рассмотрим расчет дисконтированного срока окупаемости инвестиций на небольшом примере.

| Размер инвестиции | 49 450,0 |

| Доходы от инвестиций: | |

| в первом году | 13 760,0 |

| во втором году | 17 630,0 |

| в третьем году | 18 812,5 |

| в четвертом году | 16 447,5 |

| Размер барьерной ставки | 9,2% |

Определим дисконтированный срок окупаемости инвестиционного проекта.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = 13760 / (1 + 0,092) = 12 600,73 тыс. рублей

PV2 = 17630 / (1 + 0,092) 2 = 14 784,51 тыс.рублей

PV3 = 18812,5 / (1 + 0,092) 3 = 14 447,03 тыс.рублей

PV4 = 16447,5 / (1 + 0,092) 4 = 11 566,70 тыс.рублей

Определим период по истечении которого инвестиция окупается:

- Сумма дисконтированных доходов за 1 и 2 года: 112600,73 + 14784,51 = 27385,25 тыс. рублей, что меньше суммы вложений (инвестиций) – 49450 тыс. рублей.

- Сумма дисконтированных доходов за 1, 2 и 3 года: 41832,28 тыс рублей, что также меньше суммы первоначальных инвестиций.

- Сумма дисконтированных доходов за 4 года составила 53398,97 тыс. рублей, что больше размера инвестиций и это значит, что возмещение первоначальных инвестиционных расходов произойдет раньше 4 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от четвертого года.

Остаток = (1 — (53398,97 — 49450,00)/11566,70) = 0,66 года

То есть дисконтированный срок окупаемости инвестиций равен 3,66 года.

В зависимости от поставленной цели возможно вычисление дисконтированного срока окупаемости с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

Источник: afdanalyse.ru