Аннотация научной статьи по экономике и бизнесу, автор научной работы — Качеянц М. Б., Колесникова Е. Н.

Осуществлен сравнительный анализ методов и моделей определения ставки дисконтирования для оценки стоимости компании . Обоснован выбор метода определения ставки дисконтирования при стабильном и кризисном периодах развития экономики.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Качеянц М. Б., Колесникова Е. Н.

Методы определения ставки дисконтирования в оценке стоимости интеллектуальной собственности венчурного предприятия

Определение ставки дисконтирования методом кумулятивного построения

Особенности определения ставки дисконтирования в оценке предприятий (бизнеса)

Обоснование и выбор ставки дисконтирования при определении экономической эффективности инвестиционного проекта

Концептуальные подходы к обоснованию ставки дисконтирования

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Определение ставки дисконтирования при оценке бизнеса»

М.Б. Качеянц, Е.Н. Колесникова

Дисконтирование — самое понятное объяснение

ОПРЕДЕЛЕНИЕ СТАВКИ ДИСКОНТИРОВАНИЯ ПРИ ОЦЕНКЕ БИЗНЕСА

Осуществлен сравнительный анализ методов и моделей определения ставки дисконтирования для оценки стоимости компании. Обоснован выбор метода определения ставки дисконтирования при стабильном и кризисном периодах развития экономики. Ключевые слова: оценка стоимости компании, стоимость капитала, модели оценки стоимости капитала, ставка дисконтирования, ставка дисконтирования при оценке стоимости горно-добывающих предприятий.

✓»Существуют разные подходы методы и модели оценки бизнеса. В российской практике наиболее предпочтительными являются: метод дисконтированных денежных потоков (доходный подход) 30 % в общем объеме использования методов оценки и учетные методы (затратный подход) 28 % [1].

Для оценки стоимости горнодобывающих предприятий использование учетных методов затратного подхода затрудненно в связи с трудностью получения данных о текущей стоимости активов. Использование метода дисконтированных денежных потоков является более предпочтительным, тем более, что данный метод может быть использован для оценки любого предприятия.

Ставка дисконтирования используется для приведения разновременных величин затрат, эффектов и результатов к начальному периоду расчета. Это процентная ставка, используемая для пересчета будущих потоков доходов, в единую величину текущей стоимости, являющейся базой для определения рыночной стоимости бизнеса.

Ставка дисконтирования — это требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, это требуемая ставка дохода по имеющимся вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Существуют различные методики определения ставки дисконтирования. Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется в качестве базы для оценки.

Как использовать метод дисконтирования денежных потоков для оценки стоимости акций?

Для денежного потока на весь инвестированный капитал используется модель средневзвешенной стоимости капитала (WACC).

Для денежного потока на собственный капитал используются: метод кумулятивного построения, модель оценки капитальных активов (CAPM), модель арбитражного ценообразования (APT).

В соответствии с моделью WACC стоимость капитала определяется как сумма взвешенных ставок отдачи на

Модель оценки капитальных активов (модифицированная) Метод кумулятивного построения (зарубежная литература [3]) Метод кумулятивного построения (российская литература!4]) Модель арбитражного ценообразования(АРТ)

безрисковая ставка доходности безрисковая ставка доходности безрисковая ставка доходности безрисковая ставка доходности

+ (общая премия за риск акционерного капитала для «рынка» х бета) + общая премия за риск акционерного капитала для «рынка»; сумма всех премий за риски вложения в данное предприятие сумма произведения чувствительности актива к каждому фактору риска в сопос-

+ премия за риск, связанный со спецификой предприятия тавлении со средней чувствительностью рынка к данному фактору на премию за риск, связанный с фактором к для среднего актива.

+ премия, учитывающая риски вложения в малое предприятие + премия, учитывающая риски вложения в малое предприятие

+ страновой риск + страновой риск

= стоимость акционерного капитала = стоимость акционерного капитала = стоимость акционерного капитала = стоимость акционерного капитала

собственные и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала, при этом ставка отдачи на заемный капитал должна быть уменьшена на ставку налога на прибыль предприятия.

Существующие методы и модели определения ставки дисконтирования для собственного капитала можно представить в виде таблицы.

Во всех моделях в качестве базовой берется ставка дохода по безрисковым активам (безрисковая ставка дохода) -минимальная вероятность потери средств, в результате вложений в рассматриваемый актив. Доходность по данным активам определена и известна заранее. Продолжительность периода обращения финансового инструмента совпадает или близка со «сро-

ком жизни» оцениваемого предприятия.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты (в скобках указаны расчетные данные о доходности инструментов на начало 2007 г., значения для расчетов берутся в период стабильного развития экономики, т.е. в докризисный период):

1. Депозиты Сбербанка РФ и других надежных банков (9,53 %);

2. Межбанковские кредиты РФ (6,75 %)

3. Ставка рефинансирования ЦБ РФ (10,5 %);

4. Западные финансовые инструменты (государственные облигации развитых стран) (2-3 %);

5. Государственные облигации, выраженные в национальной валюте РФ (ГКО и ОФЗ) (6,17 %)

6. Государственные облигации, выраженные в иностранной валюте (ОВВЗ и еврооблигации) (5,47 %).

Существует прямой метод расчета ставки дисконтирования, когда для расчета берутся российские данные и косвенный, когда для расчета берется данные иной страны (например, США). В последнем случае доложен быть учтен страновой риск России.

При прямом методе расчетов рекомендуется использовать доходность еврооблигаций.

Среди государственных облигаций развитых стран в оценочной практике наиболее целесообразно использовать 10-летние казначейские облигации США (ШТ10). Средняя доходность 10-летних казначейских облигаций США за период 2000-2006 года составляет 4,68 % [5].

По данным рейтинговых агентств величина станового риска может составлять до 200-250 % ставки дисконта, рассчитанной с учетом всех других факторов. Премия за становой риск, включающая риски уменьшения национального дохода, изменения законодательства, утери прав собственности — определяется на основании рейтинга страны. Разные международные банки присваивают России различные значения рейтинга. К началу 2004 года премия за страновой риск по России составляла 6,1 % [6] .

Основным различием между САРМ и кумулятивной моделью является введение категории систематического риска, как поправки к общей премии за риск акционерного капитала. Систематический риск измеряется коэффициентом, носящим название бета (Р). Бета измеряет чувствительность избыточного суммарного дохода (сум-

марного дохода сверх дохода безрисковой ставки) на любую отдельную ценную бумагу или портфель ценных бумаг, к суммарному избыточному доходу некоторого эталона рынка. Например, композитному индексу Нью-Йоркской фондовой биржи (NYSE) или индексу StandartР) 500 Index [3].

Например, если Р = 2, то доходность акций компании изменяется в два раза быстрее, чем доходность рынка, и, если среднерыночная доходность возрастет на 10 %, то доходность данной компании на 20 % и наоборот. В случае, если акции компании не обращаются на рынке, риск рассматриваемого проекта сравнивается с рисками инвестиционных проектов того же типа.

Логичнее всего предположить, что частично в коэффициент Р входит специфический риск, используемый в кумулятивной модели. Среднее значение беты для добычи энергии и сырья в США равно 1,22 [7]. Для расчетов стоимости шахты «Распадская» использовали значение коэффициента Р равное 1,82 [8]. Таким образом, можно предположить, что для горнодобывающих предприятий коэффициент бета будет больше 1, что объясняется большим риском условий функционирования предприятий горнодобывающей отрасли. Таким образом, при уменьшении общей доходности рынка, вследствие экономического спада, доходность горнодобывающих предприятий будет уменьшаться в большей степени, чем общая доходность рынка, а премия за риск соответственно возрастать.

Разработка, изучение и определение величины Р наиболее важна при расчетах стоимости капитала российских компаний. Вследствие отсутствия долговременной информации по российскому фондовому рынку (в США используются данные по фондовому рынку за срок более, чем сто лет) на данный момент точный расчет коэффициента Р невозможен, тем более в период кризиса, когда развитие фондовых показателей имеет хаотичный, экономически необоснованный характер. Именно по той же причине для определения ставки дисконтирования невозможно применять и модель арбитражного образования, в которой присутствуют Р коэффициенты, измеряющие чувствительность доходности по отдельно взятому фактору.

Общая премия за риск акционерного капитала определяется как разница между доходностью рынка в целом и безрисковой ставкой. Доходность рынка рассчитывается исходя из значений фондовых индексов (доходности портфеля наименее рискованных и наиболее прибыльных ценных бумаг). Но при косвенном расчете, основанном на зарубежных данных, скорректированных с учетом странового риска, иногда берется историческая премия за риск, которая публикуется в соответствующих справочниках.

Во всех моделях присутствует премия, учитывающая риски вложения в малое предприятие. Независимые эмпирические исследования подтверждают предположение о том, что с уменьшением размера компании стоимость капитала имеет тенденцию увеличиваться. Компания lbbotson Associates публикует в своих ежегод-

ных справочниках статистические данные о величине «премии за размер», которые можно использовать при косвенном методе расчета.

Модель кумулятивного построения по данным зарубежных источников, суммирует безрисковую ставку, премию за риск акционерного капитала, премию за размер и премию за риск, связанный со спецификой предприятия. В российской научной литературе ставка дисконтирования равна безрисковой ставке и сумме всех премий за риски вложения в данное предприятие. Размер премии за риск, связанный со спецификой предприятия может быть определен методом экспертной оценки.

Обычно в число факторов риска вложения в данное предприятие входят:

• эффективность управления и личные качества ключевых фигур предприятия;

• диверсифицированность рынков сбыта;

• диверсифицированность источников ресурсов;

• структура и источники капитала;

В этом случае премия за риск по каждому фактору определяется в интервале от 0 % до 5 %.

При расчете величины премии за риск вложения в данное предприятие могут применяться и другие классификации.

Выбор метода определения ставки дисконтирования до сих пор считается наиболее спорным вопросом. А имен-

но ее определение значительно влияет на размер конечной стоимости бизнеса.

При нормальном функционировании экономики наиболее точное значение ставки дисконтирования для денежного потока на весь инвестированный капитал дает модель средневзвешенной стоимости капитала, а для денежного потока на собственный капитал — модель оценки капитальных активов.

Для горнодобывающих предприятий в условиях стабильной экономики для определения ставки дисконтирования наиболее целесообразно ис-

1. Владимир Шипов. Некоторые особенности оценки стоимости отечественных предприятий в условиях переходной экономики. Аналитический журнал «Рынок ценных бумаг», 2000. — № 18.

2. Моссаковский Я.В. Экономика горной промышленности: Учебник для вузов / Я.В. Моссаковский. — М.: МГГУ, 2004. — 525 с.

3. Пратт Ш. Стоимость капитала. Расчет и применение. Квинто-Консалтинг, 2006. — 55 с.

4. Щербаков В.А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). Омега-Л, 2006 — 288 с.

пользование косвенного метода с привлечением зарубежных данных, скорректированных с учетом странового риска. При этом значение коэффициента ß будет больше 1.

В условиях экономического кризиса для горнодобывающего предприятия при определении ставки дисконтирования наиболее объективным будет использование метода кумулятивного построения, позволяющего наиболее полно отразить многочисленные риски разработки и эксплуатации месторождений полезных ископаемых.

5. Особенности выбора и использования

безрисковой ставки доходности в российской оценочной практике. // http: //

www. proocenka. ru/bezrisk.html

6. Теплова Т.В. Инвестиционные рычаги максимизации стоимости компании. Практика российских предприятий. Вершина, 2007 — 272 с.

7. Шарп У., Александер Г., Бэйли Д. Инвестиции. — М.: ИНФРА-М, 2007 — 1028 с.

8. Кривохижин Сергей. Коксующийся уголь России: Равнение на Распадскую. Специальный обзор. Брокерский дом «Открытие», ноябрь 2006 — 30 с. ШХЗ

Качеянц М.Б. — доктор экономических наук, профессор кафедры Экономики и планирования горного производства,

Колесникова Е.Н. — аспирант кафедры Экономики и планирования горного производства, Московский государственный горный университет,

Источник: cyberleninka.ru

Порядок определения ставки дисконтирования в соответствии с требованиями IAS 36 на практическом примере

Согласно IAS 36, ставка дисконтирования – это ставка, отражающая текущие рыночные оценки временной стоимости денег и рисков, характерных для данного актива, представляющая собой ту норму доходности, которую потребовали бы инвесторы, если бы они выбрали объект инвестирования, по которому денежные потоки, суммы, распределение во времени и структура риска были бы эквивалентны ожидаемым организацией к получению от актива. Стандарт содержит следующие требования, предъявляемые к ставке дисконтирования:

1. ставка должна отражать те риски, которые не были учтены в денежном потоке;

2. ставка дисконтирования не зависит от структуры капитала организации;

3. ставка должна быть доналоговой;

4. обычно используется постоянная ставка, однако, если ценность использования чувствительна к разнице рисков для разных периодов или к структуре сроков процентных ставок, применяется переменная ставка дисконтирования.

Стандарт отдает приоритет ставке дисконтирования, полученной непосредственно на рынке, однако, на практике, ввиду ограничения данной информации, для определения ставки дисконтирования используются суррогатные данные с учетом рекомендаций IAS 36 п. 55 А 17, согласно которым в качестве отправной точки может быть использована:

- средневзвешенная стоимость капитала организации, определенная с использованием таких методов, как модель определения стоимости капитальных активов;

- ставка привлечения дополнительных заемных средств организацией;

- другие рыночные ставки по займам.

Таким образом, с учетом вышеизложенных рекомендаций стандарта для определения ставки дисконтирования используется модель средневзвешенной стоимости капитала – Weighted Average Cost Of Capital (WACC).

Средневзвешенная стоимость капитала (WACC) рассчитывается по формуле:

WACC = (1 — T) x Dd x Wd + De x We

- WACC – средневзвешенная стоимость капитала, %;

- T – эффективная ставка налога на прибыль, доли ед.;

- Dd – стоимость долга (cost of debt, стоимость привлечения заемных средств), %;

- Wd – доля заемных средств, доли единицы;

- De – стоимость собственного капитала, %;

- We – доля собственных средств, доли ед.

Стоимость собственного капитала De (cost of equity) – доходность, которую инвесторы ожидают от инвестиций в собственный капитал.

Стоимость собственного капитала определяется по модели оценки капитальных активов (Capital Asset Pricing Model, CAPM):

De = Rf + β x (Rm — Rf) + RiskA + RiskB + RiskC

- Rf – безрисковая ставка, %;

- β – коэффициент бета, доли единицы;

- Rm – доходность на рыночный портфель, %

- Rm — Rf – рыночная премия за риск (Equity risk premium), %;

- RiskA – риск, связанный с небольшим размером компании, %;

- RiskB – страновой риск, %;

- RiskC – специфический риск оцениваемой компании, %.

Далее рассмотрим порядок определения ставки дисконтирования на практическом примере для условной небольшой компании с капитализацией до 2,46 млн. долл. США, относящейся к отрасли Metals

Коэффициент бета компании без учета долгового бремени определяется видом деятельности, которым занимается компания, и ее операционным рычагом. В качестве целевой структуры капитала необходимо использовать среднеотраслевые данные.

Для отрасли Metals

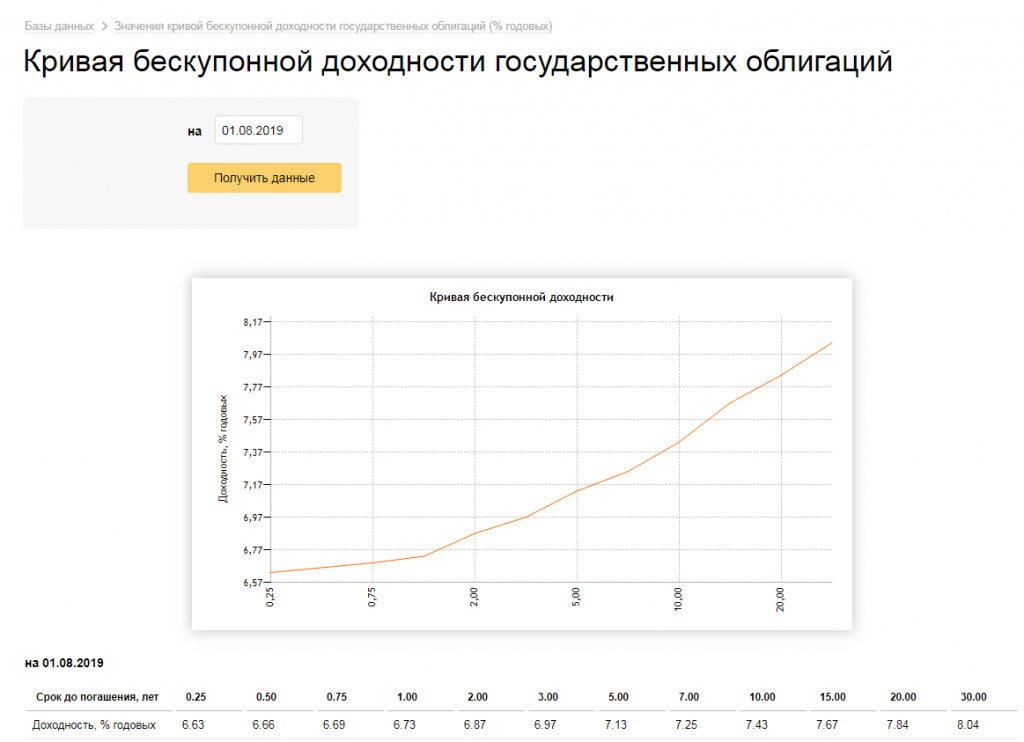

Доходность российских облигаций в рублях принята как значение кривой бескупонной доходности государственных облигаций по состоянию на 01.08.2019 со сроком погашения 30 лет (https://www.cbr.ru/hd_base/zcyc_params/zcyc/), которое составляет 8,04%.

Копия интернет-страницы сайта https://www.cbr.ru/ для определения бескупонной доходности государственных облигаций:

Тогда рублевая ставка составит:

Dруб = (1 + 16,3%) x (1 + 8,04) / (1 + 5,68%) — 1 = 18,9%

Таким образом, стоимость собственного капитала составляет 18,9%. Для определения средневзвешенной стоимости капитала осталось определить стоимость заемного капитала, а также доли собственного и заемного капитала.

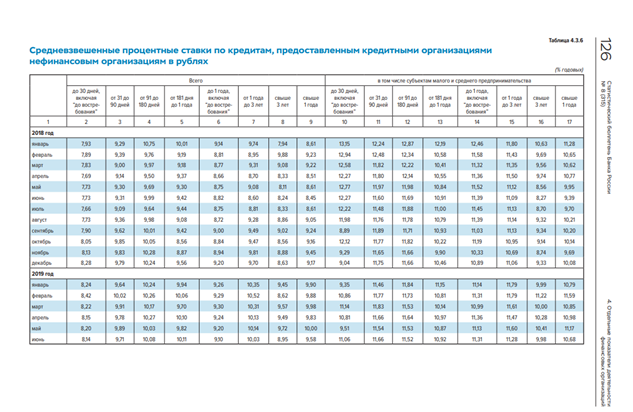

Копия интернет-страницы сайта https://www.cbr.ru/ для определения средневзвешенной ставки по кредитам, предоставленным кредитными организациями нефинансовым организациям в рублях на срок от 3 лет:

Доля собственного капитала определяется по формуле:

We = 1 / (1 + D/E)

Тогда значение доли собственного капитала составит:

We = 1 / (1 + 41,78%) = 0,705

Значение доли заемного капитала составит:

Wd = 1 — 0,705 = 0,295

Определенные выше составляющие позволяют определить средневзвешенную стоимость капитала (WACC):

WACC = (1 — 0,2) x 0,0895 x 0,295 + 0,189 x 0,705

WACC = 15,4%

Полученная ставка дисконтирования является номинальной рублевой посленалоговой.

Доналоговая ставка дисконтирования может быть определена по методу освобождения посленалоговой ставки дисконтирования от налога на прибыль:

Посленалоговая ставка = доналоговая ставка x (1 — t)

Таким образом доналоговая ставка WACC составит:

15,4% / (1 — 20%) = 19,25%

Изложенный порядок определения ставки дисконтирования наглядно продемонстрировал, что этап ее определения один из самых сложных в процессе проведения теста на обесценение.

Для проведения тестирования на обесценение одним из наиболее часто используемых методов определения ставки дисконтирования является модель средневзвешенной стоимости капитала (WACC), при этом, в зависимости от даты, сферы деятельности компании, ее специфики, ставка дисконтирования может существенно отличаться.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ», Журнал «Корпоративная финансовая отчетность. Международные стандарты»

Источник: delprof.ru

Как определить ставку дисконтирования по аренде

Дисконтирование арендных платежей — пример расчета по ФСБУ 25 вы найдете в нашем материале. Все ли хозсубъекты применяют новый стандарт? В каких ситуациях применяется расчет с дисконтом? Можно ли избежать определения дисконтированной стоимости аренды? Разбираем нюансы нового стандарта в части расчета дисконтирования аренды в нашем обзоре.

- Кому придется использовать арендный стандарт в любом случае

- Когда применяется дисконтирование арендных платежей

- Пример расчета дисконтирования аренды

- Итоги

Кому придется использовать арендный стандарт в любом случае

Начиная с 01.01.2022 с ФСБУ 25/2018 «Бухгалтерский учет аренды» придется разбираться каждому бухгалтеру, так как этот стандарт становится обязательным. ФСБУ 25/2018 утвержден приказом Минфина России от 16.10.2018 № 208.

ФСБУ 25 определяет, как отражать в бухучете полученное или предоставленное во временное пользование имущество.

Прежде чем показать пример дисконтирования арендных платежей, разберемся, все ли обязаны использовать в работе новшества.

Подробно обо всех нюансах нового стандарта можно прочитать в статье «Новое ПБУ «Аренда».

Бухгалтеры госсектора могут спать спокойно: они не обязаны применять новый стандарт. Кроме того, при соблюдении определенных условий данный стандарт может не применяться и иными хозсубъектами.

Чтобы определить перечень освобожденных от его применения, для начала определим ключевые термины арендного бухстандарта.

Не знаете, как перейти на применение ФСБУ 25/2018? Оформите пробный бесплатный доступ к К+ и получите подробный алгоритм действий для того, чтобы корректно начать применять ФСБУ 25/2018.

Что такое объект аренды:

Арендный бухстандарт не применяется для следующих ситуаций:

Рассмотрим дополнительные условия, при которых можно не применять новый арендный стандарт:

Сразу оговоримся, что если договор аренды помещения заключен на 11 месяцев, то он не относится к п. 1 (срок аренды не превышает 12 месяцев), так как данную сделку следует оценивать в целом, исходя не из «бумажного» срока аренды, а из фактического.

Подробнее об этом можно прочитать здесь.

Далее рассмотрим, что же такое дисконтирование арендных платежей, и приведем пример расчета ставки дисконтирования по аренде.

Ранее мы уже писали о новых стандартах, которые обязательны с 2022 года:

Когда применяется дисконтирование арендных платежей

Итак, что такое дисконтирование платежей по аренде?

Согласно новому стандарту арендатор признает предмет аренды следующим образом:

Исходя из данной схемы, выходим на понятие дисконтированной стоимости арендных платежей:

Как определить ставку дисконтирования по аренде?

Новый бухстандарт определяет ставку дисконтирования для арендных платежей так.

ВАЖНО! Используем такую ставку, которая позволит приведенной стоимости будущих арендных платежей быть равной справедливой стоимости предмета аренды с учетом негарантированной ликвидационной стоимости объекта аренды.

Раскрытие понятия справедливой стоимости можно найти в МСФО 13. Справедливая оценка — это оценка, основанная на рыночных данных.

Если ставка дисконтирования аренды не может быть определена описанным выше образом, то применяют ту ставку, по которой можно было бы привлечь заемные средства на срок, равный сроку аренды.

Обязательства по аренде увеличиваются на величину начисляемых процентов и уменьшаются на величину фактически уплаченных арендных платежей.

Начисляемые проценты равны произведению обязательств по аренде на начало периода, за который начисляются проценты, и ставки дисконтирования аренды.

В целях ФСБУ 25/2021 в арендные платежи включаются платежи, обусловленные договором аренды за вычетом НДС. В предыдущей редакции говорилось также о вычете иных возмещаемых налогов.

ВАЖНО! С 07.08.2022 в новый ФСБУ 25/2018 уже внесены изменения. Одно из них касается только арендаторов — порядок переоценки права пользования активом (ППА), которое отражают у себя только арендаторы. Вторая корректировка относится к порядку формирования арендных платежей, то есть актуальна для обеих сторон. Подробнее о новшествах мы писали в материале.

Ниже рассмотрим пример дисконтирования аренды.

Как рассчитать чистый дисконтированный доход, мы описывали здесь.

Пример расчета дисконтирования аренды

Рассмотрим классический пример договора лизинга и покажем, как рассчитать ставку дисконтирования по договору аренды.

Пусть между ООО «Один» (лизингодатель) и ООО «Два» (лизингополучатель) заключен договор лизинга автомобиля сроком на 3 года 01.01.2022. Лизингодатель купил автомобиль за 3 600 000 рублей (в том числе НДС 600 000 рублей). Ежемесячный платеж — 138 000 рублей (в том числе НДС 23 000 рублей).

Для расчета примера дисконтирования арендных платежей эксель обладает необходимым функционалом.

Применяем функцию СТАВКА для расчета ставки дисконтирования по аренде:

Вводим данные из примера и получаем ставку. Нажимаем ОК:

Далее составляем таблицу дисконтирования арендных платежей помесячно:

Скачать файл с расчетом дисконтированной стоимости арендных платежей можно здесь. В нем введена формула дисконтирования арендных платежей. Данный файл можно использовать как калькулятор дисконтирования арендных платежей, если ввести свои данные.

Как применять новый ФСБУ 25/2018 при аренде автомобиля мы писали в наших статьях:

Итоги

С 2022 года в обязательном порядке следует применять ФСБУ 25/2018. Дисконтирование аренды по ФСБУ необходимо производить при отражении в бухучете арендных операций. При этом не все хозсубъекты должны использовать в работе новый стандарт.

Источник: nalog-nalog.ru