![]()

Определение стоимости бизнес-процессов может быть сложным и многолетним процессом, особенно для новых предпринимателей, малого бизнеса и стартапов. Однако, правильное определение затрат на бизнес позволит максимизировать прибыль и убыстрить рост компании.

Существует множество способов рассчитать затраты на деятельность. В этом руководстве мы подробно рассмотрим один из них — методика расчета пула затрат. Этот метод позволяет определить непосредственные и косвенные затраты на продукцию, услуги или бизнес-процессы.

Методика расчета пула затрат заключается в разделении затрат на две основные категории: непосредственные и косвенные затраты. Непосредственные затраты — это затраты, которые напрямую связаны с производством продукции или услуги. Косвенные затраты — это затраты, которые трудно связать с конкретным продуктом или услугой.

Как рассчитать пул затрат на деятельность?

Определение стоимости бизнес-процессов включает в себя расчет стоимости всех затрат, связанных с этим процессом. Для расчета пула затрат на деятельность необходимо проследить за всеми сопутствующими расходами, которые возникают в рамках бизнес-процесса.

Критерии для определения бизнес-процессов

В пул затрат на деятельность включается стоимость затрат на персонал, аренду, коммунальные услуги, транспортные расходы, расходы на оборудование, материалы и прочие затраты, которые прямо или косвенно связаны с бизнес-процессом. Также, для расчета стоимости бизнес-процессов, необходимо учитывать технические аспекты, такие как расходы на программное обеспечение и серверное оборудование.

Для большей точности расчета затрат на деятельность, необходимо использовать систему учета расходов. Это поможет понять структуру расходов и определить, какие затраты необходимы, а какие можно урезать. Кроме того, если бизнес-процессов много, рекомендуется использовать сравнительный анализ, чтобы выявить наиболее затратные и неэффективные процессы.

Рассчитывать пул затрат на деятельность нужно регулярно, так как динамически изменяющиеся условия могут повлиять на изменение затрат. Результаты расчетов будут полезны для принятия управленческих решений, направленных на оптимизацию бизнес-процессов и повышение эффективности деятельности предприятия в целом.

Определение стоимости бизнес-процессов

Стратегическое управление бизнесом требует постоянного контроля над затратами в рамках деятельности компании. Для определения стоимости бизнес-процессов необходимо проанализировать каждый из них отдельно и выделить затраты, связанные именно с ним.

Для этого определите все ресурсы, требуемые для выполнения конкретного бизнес-процесса. К таким ресурсам можно отнести участников, материалы, оборудование, программное обеспечение и прочее. Важно понимать, что каждый процесс может состоять из нескольких подпроцессов, поэтому нужно проанализировать их все.

BSfP CLUB: Практика применения ФСА для расчета затрат на бизнес-процессы и численности персонала

Далее следует определить стоимость каждого ресурса. Это может быть просто затраты на оплату труда участника или на приобретение оборудования. Важно не забыть учесть непрямые затраты, например, расходы на поддержание программного обеспечения.

В конечном итоге все затраты на каждый бизнес-процесс можно собрать в таблицу или воспользоваться специальным инструментом, который позволит проанализировать каждый этап процесса, а также найти места, где можно снизить затраты.

Шаг 1: Определение бизнес-процессов для расчета затрат

Идентификация процессов

Первым шагом в расчете пула затрат на деятельность является определение всех процессов, необходимых для выполнения бизнес-целей компании. Каждый бизнес-процесс должен быть описан и документирован, чтобы обеспечить понимание заинтересованными сторонами.

Определение площадки

Важным аспектом идентификации бизнес-процессов является определение того, на какой площадке каждый процесс будет выполняться. Это может быть выделенный отдельный отдел внутри компании или внешний подрядчик.

Оценка стоимости

Для каждого процесса нужно определить его стоимость, которая включает в себя затраты на персонал, инфраструктуру, управление процессами и соответствующие расходы. Эти затраты могут варьироваться в зависимости от типа процесса, его сложности и места выполнения.

Составление списка процессов и их приоритизация

После определения всех процессов, необходимых для выполнения задач компании, необходимо составить список и установить приоритет выполнения каждого из них. Это позволит выделить главные задачи и определить более эффективный способ использования ресурсов компании.

Шаг 2: Оценка затрат на каждый бизнес-процесс

Чтобы рассчитать пул затрат на деятельность, необходимо провести оценку затрат на каждый бизнес-процесс. При этом следует учитывать все затраты, связанные с процессом, включая расходы на персонал, оборудование, материалы и другие виды расходов.

Оценка затрат на каждый бизнес-процесс должна проводиться достаточно детально, чтобы позволить идентифицировать все составляющие затраты. Для этого можно использовать методики стандартной стоимости, анализа структуры затрат и другие инструменты.

При оценке затрат на каждый процесс необходимо также учитывать различные варианты проведения процесса, а также возможные изменения в условиях выполнения работы. Важно учесть все факторы, которые могут повлиять на стоимость выполнения процесса, чтобы получить точную оценку затрат.

Для более простой оценки затрат на каждый процесс, можно использовать таблицу, в которой перечислены все затраты, связанные с выполнением процесса. Эта таблица может включать стоимость персонала, аренды оборудования, расходы на материалы и так далее.

- Своевременная оценка затрат на каждый процесс позволит определить точную стоимость бизнес-процессов и включить ее в пул затрат на деятельность.

- Для более точной оценки затрат на каждый процесс можно использовать специализированные инструменты и методики.

- Оценка затрат на каждый процесс должна учитывать все затраты, связанные с выполнением работы, включая расходы на персонал, оборудование, материалы и другие виды расходов.

Шаг 3: Определение суммарных затрат на деятельность

Для определения суммарных затрат на деятельность необходимо сделать оценку всех расходов, связанных с бизнес-процессами компании. Важно учитывать затраты на материалы, трудовые ресурсы, оборудование, услуги сторонних организаций и другие издержки.

Чтобы рассчитать суммарные затраты на деятельность можно использовать методы ABC-анализа, позволяющие определить наиболее затратные процессы. Также можно применить метод калькуляции стоимости, который используется для расчета себестоимости продукции.

Важным этапом в расчете затрат является разделение издержек на прямые и косвенные. Прямые затраты относятся к издержкам, которые напрямую связаны с процессом производства или оказания услуг, в то время как косвенные затраты связаны с общими расходами предприятия, например, арендой помещений.

- Рассчитав суммарные затраты на деятельность, можно определить эффективность каждого бизнес-процесса и выделить наиболее затратные из них.

- Также необходимо учитывать изменения в затратах, связанные с изменением объемов производства или услуг, изменением цен на материалы и т.д.

- Важно отметить, что расчет затрат на деятельность является динамическим процессом и должен проводиться периодически для поддержания эффективности бизнес-процессов.

В итоге, правильное определение суммарных затрат на деятельность позволяет управлять бизнес-процессами компании, выявлять незначительные затраты и улучшать общую эффективность компании.

Оценка эффективности рассчета затрат

После того, как вы провели анализ бизнес-процессов и рассчитали пул затрат, следующим шагом является оценка эффективности этого рассчета.

Важно осознать, что стоимость бизнес-процессов не является постоянной величиной и может изменяться в зависимости от различных факторов, таких как изменение цен на материалы и оборудование или повышение зарплаты сотрудников.

Чтобы оценить эффективность рассчета, необходимо провести анализ полученных данных и сравнить их с фактическими затратами за определенный период времени. Если расходы, указанные в затратном пуле, приближаются к фактическим затратам, то можно считать, что рассчет был достаточно эффективным.

Кроме того, следует учитывать, какие данные использовались при проведении анализа. Если в затратном пуле были учтены все затраты, связанные с бизнес-процессами, то можно говорить о полноте и точности рассчета. Однако, если какие-то затраты были упущены, то рассчет может быть недостаточно эффективным и требует доработки.

Вопрос-ответ

Какие бизнес-процессы нужно учитывать при расчете затрат?

При расчете затрат необходимо учитывать все бизнес-процессы, связанные с деятельностью компании. Это могут быть процессы производства, сбыта, маркетинга, обслуживания клиентов, управления персоналом и т.д. Важно не упустить ни одну составляющую бизнеса, чтобы получить объективную картину затрат.

Как влияют на расчет затрат изменения в бизнес-процессах?

Изменения в бизнес-процессах могут влиять на расчет затрат, так как могут приводить к изменению стоимости выполнения тех или иных операций. Например, если компания решает перейти на новую технологию производства, это может влиять на стоимость материалов, оборудования и на количество рабочих часов, необходимых для производства. В таком случае нужно пересчитывать затраты с учетом новых параметров.

Какими методами можно определить затраты на бизнес-процессы?

Для определения затрат на бизнес-процессы существует несколько методов: метод прямых затрат, метод накладных расходов и метод себестоимости производства. Метод прямых затрат предусматривает учет только прямых затрат на производство товара или услуги, метод накладных расходов учитывает косвенные затраты, а метод себестоимости производства учитывает как прямые, так и косвенные затраты на производство товара или услуги.

Как учесть затраты на персонал при расчете затрат на бизнес-процессы?

Какие затраты относятся к косвенным?

Как использовать информацию о затратах на бизнес-процессы в управлении компанией?

Информация о затратах на бизнес-процессы может помочь управляющему персоналу принимать обоснованные решения, связанные с ресурсами компании. Например, при выборе нового поставщика необходимо учитывать стоимость доставки и обслуживания, при принятии решения о расширении производства нужно учитывать затраты на оборудование, аренду и персонал. Таким образом, информация о затратах на бизнес-процессы помогает управляющему персоналу принимать решения на основе данных, а не на интуиции.

Источник: fsnslnr.su

Расчет стоимости простоя

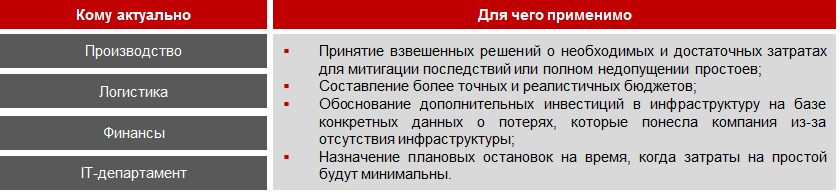

Простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Необходимость рассчитывать стоимость простоя в бизнес-процессах возникает тогда, когда у руководящей функции появляется понимание, что управленческие решения лучше принимать на основе конкретных данных. Актуальность для различных функций и применимость расчета стоимости простоя визуализирована на рисунке 1.

Рисунок 1. Актуальность расчета стоимости простоя

Обычно стоимость простоев с целью учета затрат на оплату труда, амортизационных отчислений и т.п. рассчитывает бухгалтерия, но только в случае, когда такой простой оформлен документально. Расчеты, проводимые бухгалтерией, часто не учитывают потери прибыли и точно не учитывают потерю лояльности контрагентов.

Перед тем, как рассчитать затраты на простой, необходимо узнать источники событий, могущих вызвать простой. Начать следует с определения внутренних и внешних угроз, влияющих на время наступления и продолжительность простоя. Угрозы для бизнеса могут включать в себя как природные явления, так и техногенные события. События могут быть случайными и запланированными.

Некоторые события могут быть в пределах области контроля, а другие нет. О части явлений, таких как ураганы, будет получено заблаговременное предупреждение; другие, такие как авария питания сервера, пожар, затопление могут наступить очень быстро и дать мало времени на реакцию.

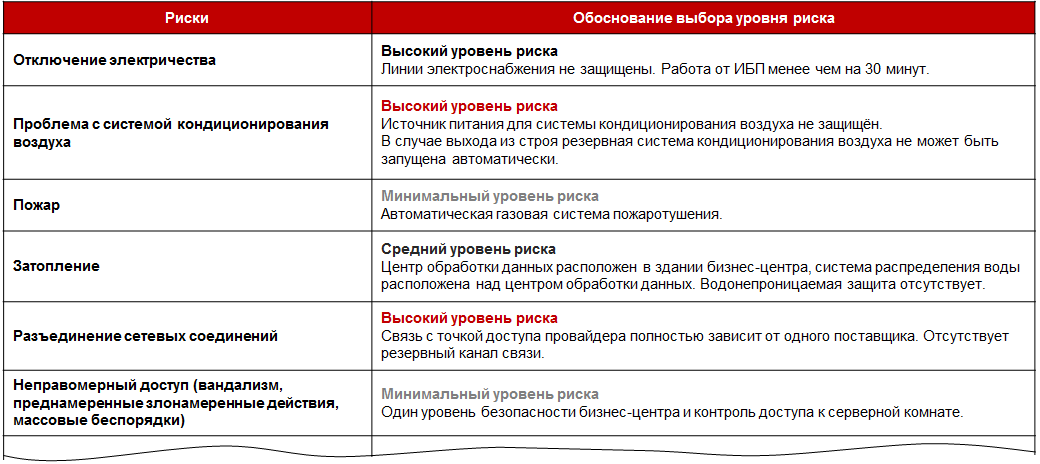

Создание каталога событий

Для учета и классификации угроз для бизнеса необходимо создать каталог событий и условий, которые могут повлиять на бизнес-процессы, и убедиться, что существуют процессы для мониторинга событий внутри компании в режиме реального времени и сбор информации о внешних угрозах. Это может быть так же просто, как, например, подписка на электронные письма или уведомления от местных метеорологических станций. Пример каталога событий приведен на рисунке 2.

Рисунок 2. Каталог событий

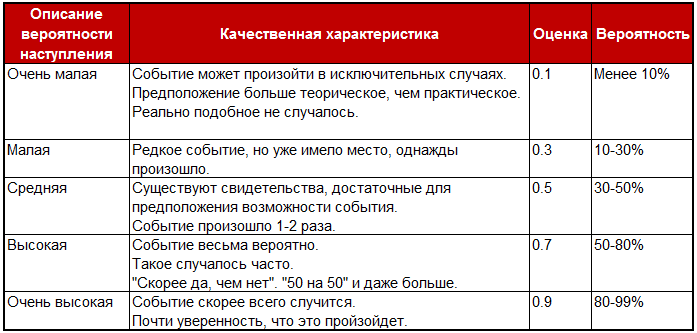

По всем явлениям, занесенным в каталог, должна быть определена вероятность события, а также рассмотрен вопрос о потенциальной серьезности, для того, чтобы лучшим образом планировать реакцию на наступление события. Кроме того, логично спланировать, «что произойдет дальше» в ближайшие дни и недели после события.

Ниже приведен пример порядка определения вероятности возникновения и потенциальной серьезности события для заполнения каталога событий.

Шаг 1. Оценить вероятность наступления события.

Таблица 1. Оценка вероятности риска

Шаг 2. Оценить воздействие события на процесс.

Таблица 2. Матрица оценки воздействия риска

Шаг 3. Оценить величину риска.

Таблица 3. Оценка величины рисков

Для дальнейшей обработки принимается самый большой показатель оценки воздействия риска.

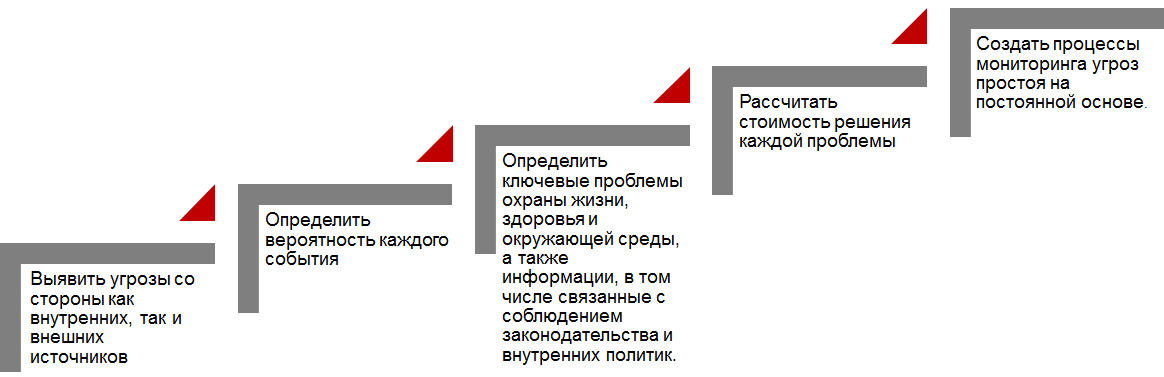

Подход к определению угроз.

Предлагаемый подход к определению угроз, которые могут повлечь за собой прерывание бизнес-процессов, представлен на рисунке 3.

Рисунок 3. Подход к определению угроз

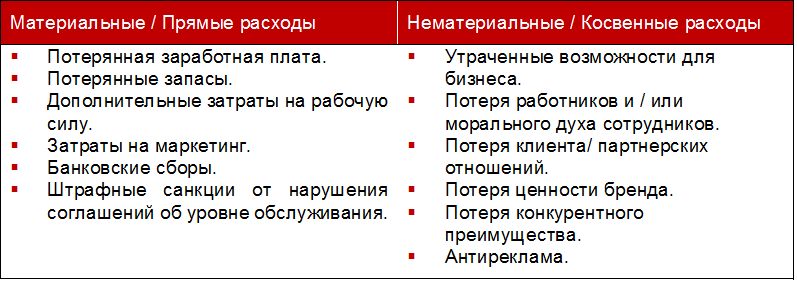

Ярким примером простоя будет являться недоступность IT-системы в которой ведется хозяйственная деятельность предприятия. Подобная недоступность для проведения операций, запланированная или незапланированная, может повлечь череду затрат и последствий, которые могут быть прямыми и косвенными, материальными и нематериальными, краткосрочными и долгосрочными, проявляющимися сразу и отложенными. Эти затраты включают в себя:

Таблица 4. Виды затрат

Расчет вероятности наступления события не является конечной точкой, а лишь подготовительной фазой к оценке влияния простоев на бизнес и расчету стоимости простоя. В следующей части статьи будут рассмотрены факторы, влияющие на стоимость простоев, а также приведены рекомендации по последовательности расчета затрат.

Простои и анализ влияния на бизнес

Эта часть поможет ответить на вопросы:

- что такое анализ влияния на бизнес

- для чего проводится расчет стоимости простоя

- что учесть при расчете стоимости простоя

Что такое анализ влияния на бизнес

Анализ влияния на бизнес (business impact analysis, BIA) является хорошими рамками для расчёта затрат от простоя. Основная задача BIA состоит в том, чтобы выделить критически важные бизнес-функции и определить чувствительность каждой функции к простою. Необходимо рассчитать максимальное время простоя, которое каждая конкретная бизнес функция может выдержать до того, как начнет влиять на сопряжённые процессы и на компанию в целом. Учет воздействия как долгосрочных, так и краткосрочных простоев поможет определить, какое целевое время восстановления должно быть выделено для каждой бизнес-функции. После определения уязвимых мест бизнес-процессов будет проще определить затраты, связанные с простоем, а также общее влияние простоя на бизнес.

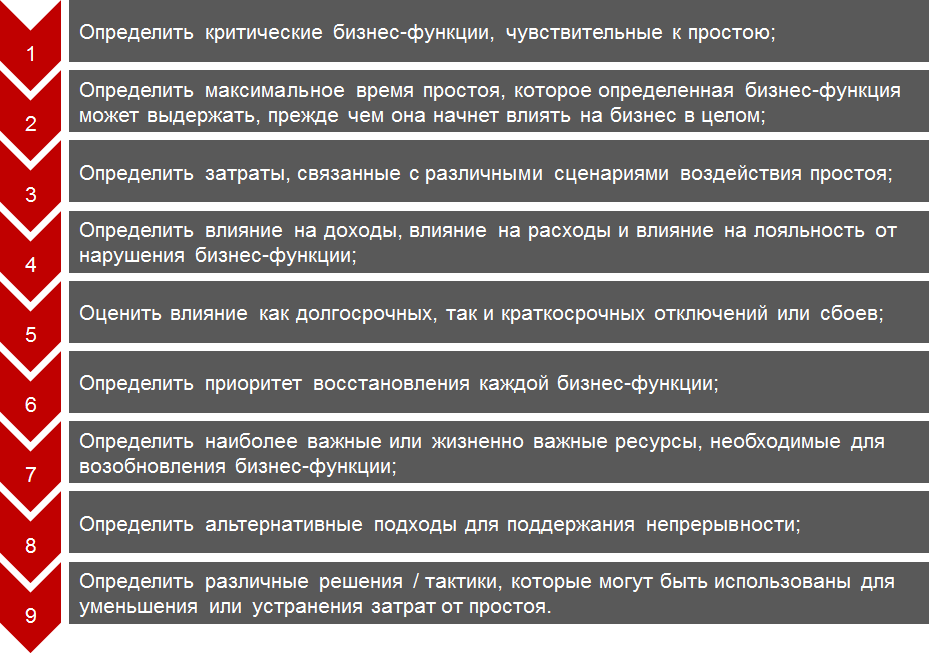

Из-за невозможности полностью учесть последствия простоя трудно точно рассчитать окончательную его стоимость. Девять шагов, перечисленные на рисунке 4, помогут разработать очень близкую оценку.

Рисунок 4. Порядок проведения BIA

Для чего проводится расчет стоимости простоя

С помощью методологии BIA и подходов, разработанных на его основе, можно с большей точностью и учетом большего количества факторов, чем бухгалтерская оценка стоимости простоев, рассчитать реальное влияние простоя, имевшего место в прошлом, на бизнес или потенциального влияния будущих простоев.

Обладая данными об уязвимых местах бизнес-процессов, возможно определить ROI (return on investment – возврат стоимости инвестиций) различных решений или тактик, необходимых для сокращения расходов, понесенных во время отключений бизнес-функции.

В отличие от внезапно возникающих простоев, запланированное время простоя может быть назначено на наименее дорогостоящее время. Однако, если техническое обслуживание, по плану происходящее в ночное время или в выходные дни, требует оплаты сверхурочной работы и/или дополнительных премий, эти расходы должны быть учтены в расчетах.

Что учесть при расчете стоимости простоя.

В то время как невозможно точно определить потери от сбоя, расчет почасовых затрат важен для получения обоснованных оценок. Факторы, которые необходимо учесть при расчете затрат, приведены на рисунке 5.

Рисунок 5. Факторы, используемые при расчете затрат

Хорошей отправной точкой для оценки этих факторов является сбор статистических данных как о продолжительности прошлых простоев, так и связанных с ними затрат. К этим затратам, в том числе, относятся все материальные и нематериальные факторы, изложенные в первой части статьи.

Анализ потерь производительности труда

Обычно сотрудники продолжают получать полную оплату, даже если внешнее воздействие влияет на их производительность. Исторический анализ обеспечивает подробное понимание стоимости этого потерянного времени.

Первый шаг анализа потерь производительности труда заключается в изучении данных о том, сколько сотрудников и в течение какой продолжительности рабочего времени были затронуты последними простоями.

Далее, нужно уточнить стоимость часа потери производительности. Хорошей мерой оценки является общая средняя заработная плата, льготы и накладные расходы для пострадавшей от простоя группы. Так как затраты на рабочую силу и влияние простоев различаются для разных групп сотрудников, для достижения высокой степени точности, этот расчет должен быть проведен для каждого отдела или группы.

Анализ потери дохода

Следующим шагом нужно спрогнозировать потенциальную потерю доходов. Самый простой способ — это использовать зависимость размера валового годового дохода от количества рабочих часов в год. Неотъемлемым шагом расчёта является оценка влияния простоя на прибыль, а итогом – определение потери доходности за каждый час простоя.

Первые два элемента обеспечивают оценку дохода, полученного за час. Влияние простоя на прибыль является мерой, показывающей баланс между способностью компании восстанавливать потери от сбоя и LTV (lifetime value – совокупная прибыль компании, получаемая от одного клиента за все время сотрудничества с ним), которое уменьшается во время простоя.

Анализ потери лояльности

Число продаж в час не включает в себя стоимость лояльности клиентов. Для того, чтобы более точно оценить общие потери продаж, процент клиентов, которые переходят к конкурентам во время простоя, должен быть увеличен, чтобы отразить влияние на LTV.

Поскольку определение значения LTV требует большого объёма исторических данных и предполагает, что тенденции прошлого должны сохраняться в будущем, обоснованного предположения о увеличении оттока покупателей должно быть достаточно. Кроме того, возможна потеря репутации и лояльности среди поставщиков, деловых партнеров, банков и на финансовых рынках.

Анализ потерь по финансовым показателям

Элементы этой группы, перечисленные на рисунке 2, также требуют учета, но чаще всего изменение значений этих элементов в российских компаниях связывают с внешними факторами, не относя на собственный счет. Примером может служить разная процентная ставка по кредитам для компаний с одинаковым оборотом, работающих в одном секторе экономики.

Анализ прочих расходов

Простой может повлечь за собой расходы на наем временных работников, аренду дополнительного оборудования, затраты на сверхурочную работу основного персонала, дополнительные расходы по доставке или размещению продукции, например, при невозможности своевременного размещения на собственных складских площадях.

Учет времени наступления простоя

В большинстве компаний небольшая часть сотрудников работают в середине ночи, поэтому простой будет иметь лишь минимальное влияние на корпоративную производительность. Точно так же, даже те компании, которые работают круглосуточно, имеют активные и неактивные периоды. Кроме того, затраты на время простоя, как правило, варьируются в зависимости от того, происходит ли отключение системы в будний день, в выходные или праздники.

Суммирование всех вышеперечисленных затрат дает разумный прогноз ожидаемых потерь от часа простоя для конкретного процесса, группы процессов, подразделения или организации. Расходы будут варьироваться в зависимости от характера процесса, поэтому этот расчет должен выполняться для каждой процессной области. Для того, чтобы рассчитать ожидаемую годовую стоимость простоев, нужно умножить эту сумму на количество ожидаемых ежегодных часов простоя.

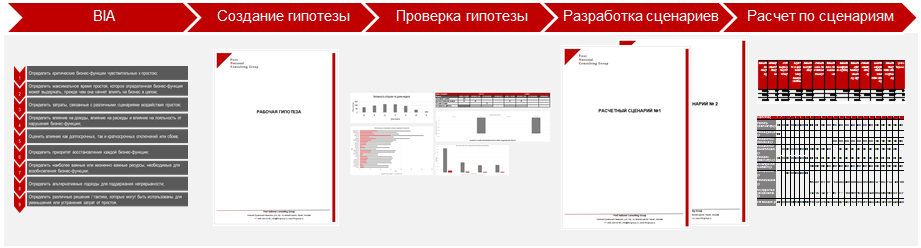

Последовательность расчета затрат.

Последовательность расчета затрат приведена на рисунке 6.

Рисунок 6. Последовательность расчета затрат на простой

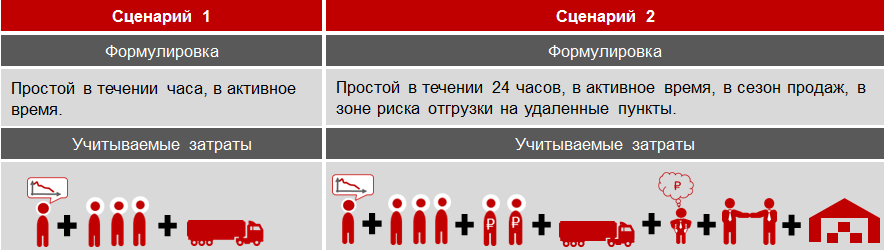

Гипотеза, должна охватывать все составляющие стоимости простоя. Пример формулировки гипотезы приведем на факторе «Финансовые показатели»:

- Прерывание или уменьшение денежного потока ведет к необходимости привлекать незапланированные кредитные средства

- Нестабильный денежный поток ведет к увеличению стоимости привлечения кредитов

В проверке положений гипотезы поможет составление нескольких сценариев развития событий и расчёт по ним. Примеры сценариев приведены на рисунке 7.

Рисунок 7. Примеры расчетных сценариев

Для визуализации затрат от простоя по сценариям предлагается заполнить таблицу 5.

Таблица 5. Визуализация расчетных сценариев

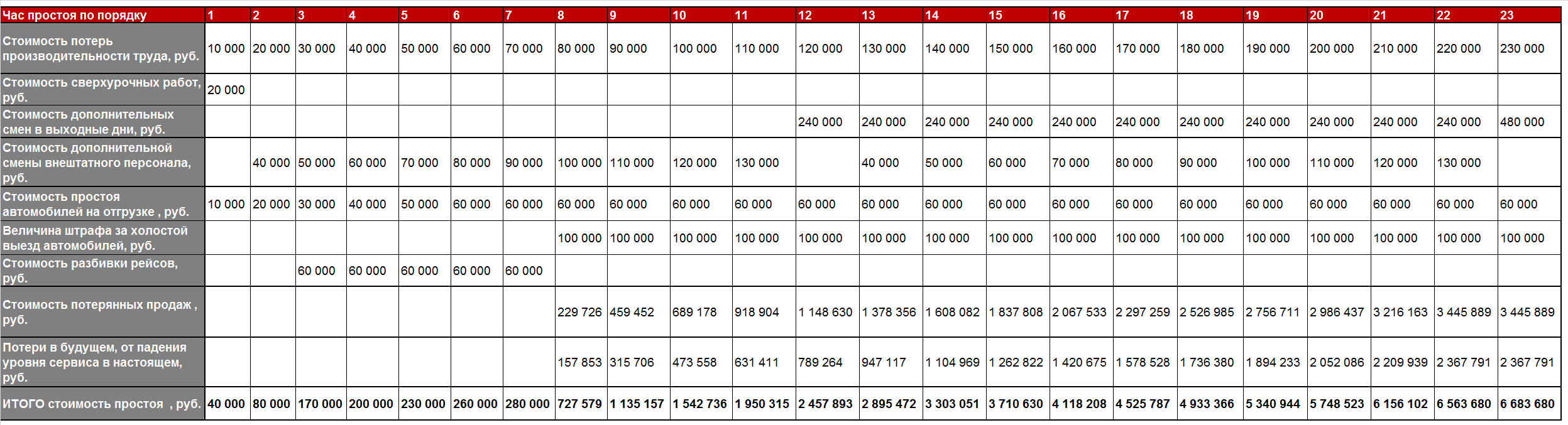

При необходимости, на основании расчетных сценариев возможно построить матрицу почасовой стоимости простоя, пример которой приведен в таблице 6.

Самые терпеливые и внимательные читатели могут воспользоваться нашим калькулятором, для расчета простоя на собственных данных. Расширенный вид калькулятора полностью повторяет логику расчета и учитывает все факторы влияющие на размер потерь, описанные в статье. Упрощенный вид позволяет быстро рассчитать стоимость простоя с учетом воздействия на продажи и производительность.

Таблица 6. Пример заполнения матрицы почасовой стоимости простоя

Основной целью написания статьи было привести читателя к следующим выводам:

Источник: www.fnc-group.ru

IV Международная студенческая научная конференция Студенческий научный форум — 2012

АВС-МЕТОД КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ЗАТРАТАМИ БИЗНЕС-ПРОЦЕССА ПРЕДПРИЯТИЯ

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

- «Функциональная система распределения затрат».

- «Операционно-ориентированный метод калькуляции себестоимости».

- «Анализ затрат по видам деятельности».

- «Пооперационный анализ затрат».

- «Метод разнесения затрат на основе процессов (или операций, или работ)».

АВС-метод возник как инструмент управления бизнес-процессами предприятия на основе затратного подхода. В общем виде бизнес-процесс представляет собой совокупность взаимосвязанных операций по созданию некой потребительской ценности. При этом все операции делятся на управленческие, вспомогательные и основные операции [3, 4].

В процессе калькулирования себестоимости создаваемой потребительской ценности все текущие затраты, связанные с выполнением разного рода операций, группируются и переносятся на соответствующий объект затрат. При этом затраты, связанные с выполнением основных операций по созданию потребительской ценности, прямо переносятся на конкретный объект затрат. Однако накладные затраты, а именно расходы на выполнение управленческих и вспомогательных операций не могут быть непосредственно перенесены на соответствующий объект затрат. Это связано с тем, что данные операции выполняются в разных бизнес-процессах, т.е. одновременно участвуют в создании нескольких объектов затрат.

На основании выше изложенного под АВС-методом будем понимать «метод учёта и анализа затрат и других характеристик продукции и услуг на основе вычислений характеристик процессов (операций) и ресурсов, задействованных в этих процессах (операциях)» [3].

Например, рассмотрим внутренний бизнес-процесс предприятия «Составление текущих планов производства и реализации продукции». Указанный бизнес-процесс интересен в той части, что он является вспомогательным процессом, т.е. напрямую не касается основного продукта (услуги), добавляет стоимость продукту (услуге), и результат получает основной процесс. Отсюда потребителем результата обозначенного бизнес-процесса являются внутренние подразделения предприятия, а не конечный потребитель. Таким образом, все затраты на выполнение этого бизнес-процесса являются косвенными и должны быть опосредованно перенесены на основные объекты затрат с помощью АВС-метода. Основные характеристики бизнес-процесса представлены в таблице 1.

Таблица 1 — Характеристика бизнес-процесса «Составление текущих планов производства и реализации продукции» молокоперерабатывающего предприятия

Составление текущих планов производства и реализации продукции

Перспективный план развития предприятия

Эксперты (совет директоров совместно со специалистами консалтинговой фирмы)

Функциональные службы предприятия:

— отдел снабжения и др.

— начальник отдела маркетинга;

— начальник отдела оптовых продаж;

— начальник отдела розничной торговли.

— менеджер по анализу рынка;

— менеджер по анализу сбыта;

— менеджер по рекламе.

Информация о тенденциях развития рынка

Статистические сборники, опросы потребителей

Служба занятости, кадровые агентства, ВУЗы

Оборудование (компьютеры и программное обеспечение)

Производственные и оптовые торговые предприятия города, края, страны

Материалы (канцелярские принадлежности)

АВС-метод включает в себя ряд этапов, последовательность выполнения которых показана на рисунке 1 [3].

- Определяются затраты на производство (реализацию) продукции предприятия. При этом все затраты делятся на прямые и косвенные (накладные) расходы, которые должны быть отнесены на соответствующие объекты затрат. В качестве объекта затрат могут рассматриваться: производимая и реализуемая продукция, канал сбыта, клиент, заказ в зависимости от отраслевой принадлежности предприятия и целей анализа.

- Прямые затраты переносятся на объекты затрат.

- Косвенные затраты, связанные с обеспечением использования ресурсов, переносятся на стоимость последних пропорционально драйверам затрат. При этом, как правило, выделяют следующие виды ресурсов:

- персонал;

- оборудование;

- транспорт;

- материалы и комплектующие;

- топливо, энергия, природные ресурсы;

- помещения (земля).

Драйвер затрат — это параметр, в соответствии с которым часть косвенных затрат, связанных с использованием ресурсов, должна быть перенесена на их стоимость [3]. Например, необходимо распределить амортизацию офисной техники на всех сотрудников. В этом случае драйвером затрат является фонд времени работы офисной техники за определённый период времени. При этом стоимость единицы драйвера затрат рассчитывается как отношение амортизационных отчислений и полезного фонда времени работы офисной техники. Тогда на ресурс «Сотрудники» переносится часть амортизационных отчислений по офисной технике, которая определяется как произведение стоимости единицы драйвера затрат и количества часов использования офисной техники каждым сотрудников за определённый период времени.

Ресурс «Персонал» — это наиболее важный вид ресурса, который взаимодействует с другими видами ресурсов. При определении стоимости ресурса «Персонал» учитывается: фонд оплаты труда с социальными отчислениями, амортизационные отчисления офисного оборудования, используемого сотрудниками в процессе выполнения своих должностных обязанностей, затраты на обеспечение нормальных условий труда, расходы на обучение и др.

На практике часто стоимость других видов ресурсов, особенно: оборудование, транспорт, материалы и комплектующие включается в стоимость ресурса «Персонал». В результате образуется единый объединённый ресурс «Персонал». Это объясняется тем, что отдельные виды оборудования, например, компьютер, ксерокс, принтер закреплены за конкретными сотрудниками.

Аналогичным образом служебный автомобиль как ресурс «Транспорт» может использоваться одним сотрудником, например, коммерческим директором или группой сотрудников (коммерческий директор, начальник отдела маркетинга). Ресурс «Материалы и комплектующие» также в большинстве случае соотносится с конкретным сотрудником, т.к. находится в его индивидуальном служебном пользовании. В первую очередь это качается канцелярских принадлежностей и комплектующих для обслуживания офисной техники. В заключение следует отметить, что представленная структура ресурсов предприятия является условной. На практике некоторые виды ресурсов могут отсутствовать или как ранее указывалось являться составной частью ресурса «Персонал», «Оборудование», «Транспорт» и т.п. [3]. В заключение представим формулу определения стоимости сгруппированного ресурса «Персонал», включающего стоимость ресурсов, связанных с его использованием:

стоимость сгруппированного ресурса «Персонал» («Сотрудники»), р.;

4) Стоимость ресурсов переносится на стоимость процессов (операций) пропорционально драйверам ресурсов. При этом драйвер ресурсов — это параметр, в соответствии с которым стоимость ресурсов переносится на стоимость процессов (операций) [3]. Формула расчёта стоимости процесса (операции), включающая стоимость сгруппированного ресурса «Персонал», необходимого для его (её) выполнения, имеет следующий вид:

- стоимость i-го процесса (операции), на который (которую) переносится стоимость сгруппированного ресурса «Персонал», р.;

- стоимость ресурса, относящегося к j-му сотруднику, р.;

- время выполнения i-го процесса (операции) j-м сотрудником, ч;

- эффективный фонд рабочего времени j-го сотрудника, ч;

- стоимость единицы драйвера ресурсов для j-го сотрудника, р. / ч.

Необходимо отметить, что в большинстве случаев при определении стоимости процесса (операции) в качестве драйвера затрат используется эффективный фонд рабочего времени (для персонала) или полезный фонд времени работы (для оборудования). В соответствии с указанным драйвером затрат стоимость процесса (операции) определяется как произведение стоимости единицы драйвера ресурсов (стоимость одного часа работы сотрудника или оборудования) и количества часов времени работы ресурса (сотрудника или оборудования). При этом стоимость единицы драйвера ресурса рассчитывается как отношение стоимости ресурса и эффективного (полезного) фонда рабочего времени. Для определения затрат рабочего времени каждого сотрудника на выполнение конкретного процесса (операции) на практике используют следующие инструменты: хронометраж, фотографию рабочего дня, опросы, наблюдение и др.

При определении стоимости процесса (операции) с учётом стоимости затрат, связанных с его (ее) выполнением, необходимо учитывать типы процессов (операций). На данном этапе калькулирования себестоимости продукции определяется стоимость основных процессов (операций).

В свою очередь стоимость вспомогательных процессов (операций) переносится на стоимость ресурсов, используемых в ходе их осуществления. После этого возросшая стоимость ресурсов заново переносится на стоимость основных процессов (операций). Стоимость управленческих процессов (операций) непосредственно относится на стоимость основных или вспомогательных процессов (операций), которые находятся под их регулированием и контролем. В этом случае следует отметить, что цикл перенесения стоимости ресурсов на стоимость основных процессов (операций) может неоднократно повторяться. Это объясняется тем, что стоимость ресурсов и основных процессов увеличивается в результате поэтапного перенесения на них стоимости вспомогательных и управленческих процессов (операций) [3]. Схематично процесс определения стоимости основных процессов (операций) представлен на рисунке 2.

5) На заключительном этапе стоимость основных процессов (операций) переносится на соответствующие объекты затрат в соответствии с драйвером процессов (операций). При этом в качестве драйвера процессов (операций) выступают количественные характеристики объектов затрат — это объём производства (реализации) или выручка предприятия [3].

Вернёмся к нашему примеру и определим удельные затраты на производство и реализацию единицы молочной продукции с учётом стоимости процесса «Составление текущих планов производства и реализации продукции». Схематично перенесение стоимости указанного процесса на объект затрат — объём производства и реализации продукции молокоперерабатывающего предприятия в г. Комсомольске-на-Амуре представлено на рисунке 3.

Из рисунка видно, что стоимость сгруппированного ресурса «Персонал» относится на стоимость процесса «Составление текущих планов производства и реализации продукции» согласно драйверу ресурсов — эффективный фонд рабочего времени. Стоимость единицы драйвера ресурсов рассчитывается по каждому исполнителю процесса как отношение стоимости ресурса «Сотрудники» к эффективному фонду рабочего времени (таблица 2).

Таблица 2 — Определение стоимости процесса «Составление текущих планов производства и реализации продукции»

Время выполнения операций процесса, ч / год

Эффективный фонд рабочего времени, ч / год

Стоимость ресурса «Персонал», тыс. р. / год

Стоимость процесса, тыс. р.

Источник: scienceforum.ru