Ермолин, И. С. Использование теории реальных опционов при определении рыночной стоимости компании / И. С. Ермолин. — Текст : непосредственный // Молодой ученый. — 2019. — № 48 (286). — С. 363-365. — URL: https://moluch.ru/archive/286/64542/ (дата обращения: 31.05.2023).

Статья посвящена обзору основного инструментария, используемого при определении рыночной стоимости компании с помощью модели ценообразования реальных опционов. Проведенное исследование позволяет систематизировать имеющиеся знания касательно данной теории и сделать выводы относительно возможности ее применения в условиях динамично развивающихся современной экономики. Данная теория находит активное применение в зарубежной практике и получает широкое распространение среди участников рынка, занимающихся глубоким анализом и оценкой как устоявшихся компания, так и тех, которые находятся в состоянии активного роста и развития.

Ключевые слова: оценка стоимости компании, теория ценообразования опционов, альтернативные подходы определения стоимости компании.

Лекция 24. Проблемные компании как опцион

В настоящее время во всем мире признано мнение, что основной целью компании, помимо прочих, является увеличение ее стоимости, ценности для собственников. Увеличение стоимости в данном аспекте достигается не моментным притоком свободного денежного потока, а перспективой компании к дальнейшему росту, расширению и удержанию позиции на рынке с дальнейшим органическим, стабильным ростом, балансирующим с выплатой соответствующих риску инвесторов, дивидендов. В связи с этим проблема качественной оценки стоимости компании остро стоит в реалиях динамично изменяющейся рыночной конъюнктуры.

В российской практике инвестиционными и оценочными компаниями для анализа и принятия экономических решений традиционно используются три основных метода оценки: метод оценки дисконтированных денежных потоков, метод компаний-аналогов и метод сделок.

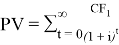

В основе метода дисконтированных денежных потоков лежит глубокое понимание и изучение бизнеса компании, что позволяет предположить ее возможное развитие и на основе проведенного анализа выделить предполагаемые денежные потоки, которые при дисконтировании и их суммировании позволяют получить «внутреннюю» стоимость компании, текущую стоимость ее потенциала. Показателем риска в данной модели является ставка дисконтирования:

(1)

Ставка дисконтирования i представляет собой минимально приемлемую доходность, которую ожидает инвестор при принятии на себя риска вложения в конкретные проект или компанию. Очевидно, что уровень минимально приемлемой доходности и уровень риска прямо пропорциональны, и стоимость оцениваемого актива (в данном случае компании) будет снижаться с увеличением неопределенности. Однако, данная предпосылка делает модель дисконтированных денежных потоков недостаточно гибкой: ведь существуют и такие сценарии, при которых денежные потоки компании могут кардинально измениться как в положительную, так и отрицательную сторону. Это может быть связанно как с наличием скрытого потенциала у оцениваемого актива в виде патентов, лицензий, неисследованных на рынке технологий, которые при наступлении определенных обстоятельств станут существенным драйвером в росте стоимости компании, так и с потенциальным состоянием компании погасить свои обязательства в будущем. Данное влияние неопределенности учитывается в модели ценообразования опционов.

Лекция 21. Сущность реальных опционов

Для дальнейшего объяснения модели необходимо ознакомиться с самим понятием «реальный опцион». Опцион — это контракт, который заключается между двумя инвесторами, в рамках которого у одного инвестора возникает обязательство в определенный момент продать или купить определенное количество базисного актива по определенной цене; у другого же инвестора возникает право покупки (call option) или продажи (put option), соответственно, данного актива. Для опциона характерны: стоимость опциона, также называемая премией; цена исполнения; срок действия контракта; количество базового актива к продаже или покупке; волатильность цены базового актива.

Реальный опцион — это актив, который характеризует действия, которые может предпринять руководство компании в отношении возможности дальнейшего развития бизнеса. Данный выбор, как правило, касается расширения, прекращения деятельности, а также переноса на другой срок реализации того или иного инвестиционного проекта, его отсрочки. Иными словами, реальный опцион — это право, но не обязанность, принять какое-либо управленческое решение, относящееся к функционированию компании. Эксперт в области инвестиционной оценки А. Дамодаран утверждает, что реальным опционам присущи две важные особенности:

– Стоимость опциона как актива — производная от стоимости на другие активы. Это означает, что чем выше неопределенность будущей цены актива, тем выше будет стоимость опциона. Инновационная технология, например, может стать как востребованной на рынке и в будущем генерировать значительные денежные потоки или же остаться прототипом, не находящим применение на рынке.

– Для создания денежных потоков данным активом должны наступить определенные события.

Таким образом, А. Дамодаран рассматривает возможность выбора менеджментом дальнейшего развития компании как актив, который влияет на стоимость. Однако, поскольку данному активу присуща высокая степень неопределенности, классические методы его оценки не всегда применимы, необходимы такие, которые учли бы высокий уровень его изменчивости.

В настоящий момент выделяют два возможных метода определения рыночной стоимости компании посредством теории ценообразования опционов:

– Синтез результатов традиционных подходов к оценке и опционной стоимости активов.

– Метод оценки стоимости собственного капитала, когда вводится допущение о том, что собственный капитал является колл-опционом на остаточные активы после удовлетворения требований кредиторов.

Первый метод заключается в расчете рыночной стоимости компании традиционными подходами и последующим прибавлением активов, имеющих свойства опционов и рассчитанных с использованием формул, используемых для оценки финансовых опционов (например, наиболее распространенной модели Блэка-Шоулза). Данный способ проблематично представить на практике, ввиду сложности расчетов всех возможных активов с характеристиками опционов.

Использование второго метода представляется более перспективным, в связи с чем дальнейшее внимание в данной статье будет уделено именно ему. Как уже было сказано выше, собственный капитал компании представляет собой колл-опцион на остаточные активы после погашения обязательств перед кредиторами.

Рассмотрим более подробно собственный капитал компании с точки зрения характеристик опциона. Логика применения теории реальных опционов при определении рыночной стоимости компании заключается в следующем: когда компания берет на себя долговые обязательства (облигационный заём или привлечение кредита), она вступает с кредитором в отношения, суть которых заключается в передаче ему в случае банкротства части своих активов, отсюда можно принять допущение, что компания «отдает под залог» их с правом дальнейшего выкупа по цене, равной сумме основного долга с начисленными процентами, — ситуация, которая лежит в основе понятия опциона. Цена данного опциона близка по своей природе рыночной стоимости пакета акций, находящегося у собственников. При наличии способности компания при наступлении даты погашения долга снимает с себя долговые обязательства (то есть стоимость ее активов превышает стоимость этих обязательств), в случае же отсутствия данной способности компания предпочитает не исполнять опцион и подвергнуться процедуре банкротства.

Принципиальное отличие оценки рыночной стоимости компании методом дисконтированных денежных потоков и методом оценки компании как опциона заключается во влиянии риска. Высокое значение риска в модели дисконтированных денежных потоков чаще всего означает сниженную стоимость для инвесторов, однако даже несмотря на, возможно, бедственное положение собственный капитал компании может иметь определенную ценность даже если она ниже номинальной стоимости долга. Ценность эта объясняется временной стоимостью премии опциона (того промежутка времени, до которого должен быть погашен долг), иначе говоря вероятностью увеличения ценности актива и достижения уровня этой ценности более высокой, чем ценность долга до наступления платежа.

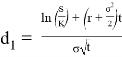

Одним из самых широко используемых инструментом для определения стоимости опциона является модель Блэка-Шоулза. Данная модель, соответственно, применима при определении рыночной стоимости копании, представленной как опцион. На основе модели рыночная стоимость компании может быть определена согласно следующей формуле:

(2)

(3)

(4)

где C — стоимость опциона колл (при оценке компании, представленной как опцион, данный показатель представляет из себя стоимость собственного капитала компании);

S — ценность базового актива (ценность компании, стоимость инвестированного капитала);

К — цена исполнения опциона (номинальная стоимость долга);

t — срок опциона (срок долга с нулевым купоном);

N — нормальное распределение;

r — безрисковая ставка (безрисковая ставка, соответствующая сроку опциона);

— дисперсия стоимости базового актива (дисперсия ценности компании).

Рассмотрим параметры этой модели в аспекте оценке рыночной стоимости компании.

Для расчета ценности компании можно использовать следующие подходы:

– В том случае, если и собственный капитал компании, и ее долг торгуются на бирже, допускается использование рыночных данных.

– Использование метода дисконтированных денежных потоков или методов сравнительного подхода для определения стоимости инвестированного капитала.

Дисперсией стоимости компании является усредненное отклонение доходностей долговых и собственных финансовых инструментов. Дисперсия стоимости компании определяется согласно следующей формуле:

(5)

где – вес собственного капитала по рыночной ценности,

— вес рыночной стоимости долга,

— дисперсия доходности акций,

— дисперсия доходности облигаций,

– корреляция между доходностями акций и облигаций.

В случае отсутствия рыночных данных по долгу и/или собственному капиталу допускается использование среднерыночных или среднеотраслевых данных.

Говоря о параметре t, необходимо отметить, что на практике почти не существует компаний, обладающих одним выпуском облигаций с нулевым купоном. В связи с этим возникает необходимость модификации долга компании путем модификации выпусков облигаций и купонных платежей в одну эквивалентную облигацию с нулевым купоном. Полученный взвешенный срок долга по данной эквивалентной облигации, можно использовать в качестве необходимого параметра. На данном этапе также может быть выведена цена исполнения опциона K, полученная как сумма номинальной стоимости полученной эквивалентной облигации и ожидаемых процентных выплат и купонов.

Таким образом, в данной статье рассмотрен один из основных подходов теории реальных опционов к определению рыночной стоимости компании. Очевидно, что данный подход (с использованием модели Блэка-Шоулза) является довольно упрощенным и требующим значительного количества допущений, которые в той или иной степени могут исказить определенную рыночную стоимость компании. Однако, однозначно, можно сделать вывод, что данный подход имеет перспективы использования, дополнения и модификации.

Литература:

1. Copeland, T., Howe, K. ‘Real options and strategic decisions’. StrategicFinance, April, 2002, pp. 9–11.

2. Fernandez P. Valuing real options: frequently made errors / Fernandez P. // IESE Business School publication — 2015–16 p.

3. M. Dodgson, D. M. Gann, N. Phillips. The Oxford Handbook of Innovation Management / M. Dodgson, D. M. Gann, N. Phillips. — Oxford: Oxford University Press, 2014. — 718 c

4. Alonso-Bonis, S. Real option value and random jumps: application of a simulation model / S. Alonso-Bonis, V. Azofra-Palenzuela, G. de la Fuente-Herrero // Applied Economics. — 2009. — No. 41.

5. Baker, H. K. Management Views on Real Options in Capital Budgeting / H. K. Baker, S. Dutta, S. Saadi // Journal of Applied Finance. — 2011. — Vol. 21, Issue 1. — С. 18–29.

6. Брейли Р., Майерс С. Принципы корпоративных финансов / Брейли Р., Майерс С. // 3-е рус. изд. — М.: ЗАО «Олимп-Бизнес», 2016. — 1008 с. — ISBN 978–5–9693–0354–6 (рус).

7. Ван Хорн, Д. К. Основы финансового менеджмента: перевод с английского/ Ван Хорн Д. К. // 12-е рус. изд. — М.: Вильямс, 2008. — 1232 с. — ISBN 978–5–8459–1074–5.

8. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление/ Коупленд Т., Коллер Т., Муррин Дж. // 3-е изд., перераб. и доп. — М.: ЗАО «Олимп-Бизнес», 2005–576 с. — ISBN 5–901028–98–8.

9. МакМиллан, Лоренс Дж. Макмиллан об опционах/Лоренс Дж. МакМиллан. — М.: «ИК «Аналитика», 2002. — 438 c. — ISBN 5–93855–026–2.

Основные термины (генерируются автоматически): рыночная стоимость компании, собственный капитал компании, стоимость опциона, актив, базовый актив, опцион, собственный капитал, компания, нулевой купон, поток.

Ключевые слова

оценка стоимости компании, теория ценообразования опционов, альтернативные подходы определения стоимости компании

оценка стоимости компании, теория ценообразования опционов, альтернативные подходы определения стоимости компании

Похожие статьи

Метод рынка капитала при оценке стоимости.

Проведем оценку рыночной стоимости ПАО «Ростелеком» методом рынка капитала в рамках сравнительного подхода.

Собственный капитал.

Рыночная капитализация компании + Рыночная стоимость долгосрочных обязательств — Наиболее ликвидные активы (денежные.

Статистический анализ денежных потоков и стоимостных.

– средневзвешенная стоимость капитала — по структуре капитала компании ( )

К ним относятся показатели рентабельности собственного и заемного капитала, их доли в структуре капитала компании, величина чистой прибыли, доходность акций и выплаченные по ним.

Оценка стоимости и эффективности использования.

Ключевые слова: интеллектуальный капитал, интеллектуальные активы, нематериальные активы, капитал знаний, индекс Тобина, показатель

Для этого косвенные активы вычитаются из рыночной стоимости компании. Цифра, которая получается в результате проделанных.

Метод дисконтированных денежных потоков при оценке.

В данной статье рассматривается практическое применение метода дисконтированных денежных потоков в рамках доходного подхода при оценке рыночной стоимости ПАО «Ростелеком».

Оценка стоимости консалтинговых компаний | Статья в журнале.

The relevance of the term is provided by the concept of business valuation — it is a calculation and a justification of company’s cost for the definite date. Every transaction of merge and absorption can be done after the business cost valuation only.

Оценка действующего предприятия ООО СК «НПА» методом.

Основные термины (генерируются автоматически): актив, стоимость предприятия, оценка предприятия, ООО СК, Метод стоимости, рыночная стоимость, собственный капитал, обоснованная рыночная стоимость, обязательство ООО СК, конец.

Стратегии инвестирования в биржевые активы: акции

Увеличение дохода, приносимого акциями компании, увеличивает их рыночную стоимость. При этом большое значение играет длительность

Опционный метод ценообразования (Реферат по дисциплине: оценка стоимости бизнеса)

Основной задачей, которая стоит перед оценкой, как инструментом рынка, является установление обоснованного и независимого от заинтересованных сторон суждения о стоимости той или иной собственности (объекта оценки). Оценка стоимости любого объекта представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости данного объекта с учетом потенциального и реального дохода, приносимого им в конкретных рыночных условиях.

Действительно, оценка предприятия необходима для выбора обоснованного направления его реструктуризации, в процессе оценки выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а, следовательно, и более высокую рыночную цену, что и является основной целью собственников и задачей управляющих фирм в рыночной экономике.

На сегодняшний день к оценке бизнеса используются три основных подхода: затратный, доходный и сравнительный. Каждый из этих подходов включает в себя различные методики все они обладают как достоинствами так и недостатками. Для того чтобы выбрать нужный подход к оценке бизнеса оценщик должен знать не только цель оценки, а также учитывать плюсы и минусы данных методов, а также оценщик должен опираться и на новые подходы и методы, не забывая, что они так же имеют свои недостатки.

Целью данной контрольной работы является изучение методов и подходов оценки бизнеса, а также выявление их положительных и отрицательных сторон.

1.Современные подходы и методы оценки бизнеса

Традиционные подходы к оценке бизнеса часто демонстрируют свою ограниченность, им присущи недостатки, которые были рассмотрены нами в прошлой главе. Если рассматривать, к примеру, методы подходного дохода, то прежде всего им присуща значительная недооценка стоимости предприятия, функционирующих в условиях неопределенности. Очевидно, что основной причиной этого является неуклонное следование тезису об отсутствии гибкости оцениваемого бизнеса и соответственно должной реакции менеджмента на негативное изменение внешней среды. Существует также проблема использования результатов традиционного анализа дисконтированных денежных потоков для выработки будущих сценариев развития предприятия в рамках стратегического управления стоимостью.

В связи с этим возрастает значение новейших методов оценки бизнеса, которые могут использоваться на практике как для оценки предприятия внешними организациями, так и для принятия более взвешенных решений, нацеленные на управление стоимостью в перспективе. К числу таких методов относится метод реальных опционов (ROV- метод), предложенный рядом зарубежных авторов в середине 80-х годов.

Теория реальных или управленческих опционов представляет собой объединение экономических, финансовых и управленческих положений и разных подходов к прогнозированию денежных потоков с учетом различной степени неопределенности доходов, прибыли, издержек и иных факторов на стадиях функционирования объекта оценки.

Реальный опцион представляет собой возможность совершения предприятием каких-либо действий в будущий момент времени или отказа от них, следовательно, эти действия влияют на стоимость предприятия.

Поскольку этот метод сравнительно недавно был внедрен в практику оценки, до сих пор продолжаются дискуссии о его месте в системе подходов и методов оценки предприятия.

Согласно используемым в России подходам оценки ROV-метод относится, прежде всего к доходному подходу, поскольку ориентирован на определение будущей стоимости бизнеса с учетом возможности предприятия менеджментом активных решений. Однако, как представляется, участникам развернувшийся дискуссии, концептуально он достаточно близок к сравнительному подходу, поскольку ориентирован на рассмотрения множества вариантов.

Современные исследование выделяют множество разнообразных реальных опционов. Для оценки бизнеса наибольшее значение имеют следующие типы опционов, представленные в табл.3

Табл.3: Основные типы реальных опционов

Краткая характеристика опциона

Существует тогда, когда руководство имеет арендный договор на землю или иные ресурсы, действующий в течении определенного времени. Предполагает немедленное начало деятельности предприятия или его отсрочку.

Добыча полезных ископаемых, сельское хозяйство, строительство.

Опцион времени строительства

Предполагает наличие выбора между продолжением или прекращением инвестиций в бизнес.

Наукоемкие отрасли промышленности, фармацевтика

Опцион на регулирования операционного масштаба

Предполагает уменьшение или увеличение масштаба бизнеса

Недвижимость, добывающая промышленность

Опцион на прекращение деятельности

Предназначен для ограничения риска потерь. Предполагает продажу активов или полное прекращение бизнеса при ухудшении конъюнктуры рынка.

Капиталоемкие отрасли промышленности, финансовые услуги

Опцион на изменение продукции

Предоставляет возможность гибкого использования определенных активов. Предполагает смену ассортимента без существенных капиталовложений.

Мелкосерийное или единичное производство товаров

Предполагает осуществление новых проектов за счет реализации текущего.

Все виды производство, зависящие от состояние инфраструктуры

Предполагает оценку данного типа по принципу суммы частных опционов, формулирующих те или иные комбинации.

Большинство крупных проектов во всех перечисленных отраслях

За основу оценки финансовых опционов принимают принцип свободы совершения арбитражных операций, поэтому на совершенном финансовом рынке цены активов с одинаковой доходностью равны. В условиях полного финансового рынка есть возможность составить портфель, который при одинаково внешних условиях приносил бы тот же доход. Что и опцион.

Другим принципом определения цены опциона, не предусматривающим составления описанного портфеля, является оценка, нейтральная к риску. Такая оценка учитывает гипотетическое возможное поведение, нейтральное к риску, т.е. исследуется такое вероятностное распределение, которое в условиях, нейтральных к риску, приводит к формированию одинаковых рыночных цен. Эти цены при изменении к склонности к риску участников рынка должны оставаться в равновесии.

Базовой формулой на которой основывается опционный метод:

NPVs = NPVp + ROV, где

NPVs – стратегический показатель NPV, NPVp – пассивное значение NPV, рассчитанное на основе метода дисконтирования денежных потоков, ROV – стоимость опционов активных действий менеджмента оцениваемого предприятия.

Таким образом ROV метод, представляет собой модификацию метода дисконтирования денежных потоков с использованием математической теории опционов.

Метод реальных опционов является эффективным, хотя в некоторых случаях достаточно трудоемок для оценки стоимости предприятия в условиях неопределенности. Метод активно применяется при стратегической оценке. Опционный метод позволяет оценивать управленческие решения, выходящие за рамки обычных решений. В результате оцениваемое предприятие получает выгоду от удачно сложившейся ситуации или уменьшает потери.

2. Преимущества и недостатки опционного метода

Сторонники опционного метода оценки бизнеса утверждают, что предпринимательские возможности не могут быть адекватно оценены с помощью традиционных методов текущей стоимости объектов, когда будущие доходы оцениваются на базе жесткого планирования. При этом оценщик соглашается с ранее принятым, в том числе отрицательным решением.

К одному из основных преимуществ опционного метода относится то, что модели опционного ценообразования могут быть использованы для оценки любого актива, имеющие опционные характеристики, хотя и с некоторыми ограничениями. В целом ROV-метод может применятся в различных ситуациях для оценки множества объектов, среди которых: опционы на различные активы, акции, инструменты с характеристиками опционов, в том числе некоторые виды облигаций, патенты, полезные ископаемые и некоторые другие природные ресурсы, инвестиционные проекты, долгосрочные контракты ( с правом пролонгации), лизинговые сделки и арендные договоры.

ROV-метод может быть использован в сфере имущественного страхования, в управлении финансами (принятие решений о скидках постоянным клиентам, оптовых скидках, закупках партий товаров и т.д.), при процессе слияния и присоединения компаний.

К достоинствам опционного метода может быть отнесено отсутствие необходимости определения субъективных вероятностей при оценке предпринимательских возможностей. Это существенное преимущество возникает за счет использования известной рыночной цены объекта опциона.

К недостаткам данного метода можно отнести:

1. Использование единой, постоянной процентной ставки в расчетах на основе построения дерева решений;

2. Методика ценообразования базируется на достаточно сложном математическом аппарате;

3. В некоторых случаях метод достаточно трудоемок для оценки стоимости предприятий в условиях неопределенности.

Таким образом, нельзя дать окончательного ответа об эффективности опционного метода. Однако ROV-метод может успешно использоваться в тех случаях, когда имеются приемлемые и обоснованные данные о рыночных ценах объектов опционов.

Заключение

В данной контрольной работе были рассмотрены подходы и методы оценки бизнеса, такие как: затратный, доходный, сравнительный. Для каждого подхода были выявлены свои достоинства и недостатки. Хочется отметить основные минусы представленных методик, которые должны учитывать оценщики при выборе подхода к оценке стоимости бизнеса:

1. Трудность поиска информации и громоздкость расчетов;

2. Большое количество корректировок;

3. Сложность долгосрочного планирования затрудняет применение доходных способов оценки;

4. Бухгалтерская оценка активов приводит к занижению стоимости чистых активов. Необходима переоценка всех основных фондов, а если потребуется, нематериальных активов;

5. Отсутствие адекватной базы для сравнения с аналогами.

Также в заключении хотелось бы отметить, что традиционные подходы к оценке бизнеса часто демонстрируют свою ограниченность. Поэтому на сегодняшний день все чаще возникает значение новейших методов оценки бизнеса, которые могут использоваться на практике как для оценки предприятия внешними организациями, так и для принятия более взвешенных внутрифирменных решений, нацеленных на управление стоимостью предприятия в перспективе. К числу таких методов относится ROV- метод.

- Макроэкономические модели: их сущность и классификация (Введение. Понятие, сущность и возникновение макроэкономики. Определение предмета макроэкономики)

- Теория и методика современных видов единоборств (Борьба сегодня)

- Здоровье. Факторы, влияющие на здоровье человека

- Как вы понимаете понятие «недобросовестная конкуренция»? (ТЕОРИТИЧЕСКИЕ ВОПРОСЫ НЕДОБРОСОВЕСНОЙ КОНКУРЕНЦИИ.)

- Носители документов, их развитие (Понятие о документе, документировании)

- Значение договоров поставки в торговом деле, основные положения и условия

- «СПИД»

- Полоса набора и ее выбор для книжных изданий.

- Функции правопреемника при наследовании семейного предприятия

- Ликвидация ООО

- Распределение рабочей нагрузки. Правила организации эффективного отдыха (Понятие управление временем и причины его дефицита)

- Облачные технологии (Возникновение облачных технологий)

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

VI Международная студенческая научная конференция Студенческий научный форум — 2014

МЕТОД РЕАЛЬНЫХ ОПЦИОНОВ В ОЦЕНКЕ БИЗНЕСА И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ

Путятинская Ю.В., Тимофеева А.

Работа в формате PDF

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке «Файлы работы» в формате PDF

Актуальность темы исследования обусловлена тем, что результатом развития рыночной экономики стало появление большого количества предприятий, которые также являются своего рода товаром, поскольку их можно покупать и продавать. Для того чтобы подобные сделки были наиболее эффективны, проводится оценка бизнеса. Она представляет собой совокупность действий, целью которых является установление стоимости приносящих или способных принести прибыль активов фирмы.

Оценка бизнеса является одним из инструментов управленческого анализа, позволяет осуществлять прогнозирование, а, следовательно, предупреждение и снижение негативного влияния кризисных ситуаций, и составлять план развития бизнеса. Объектом оценки считается комплекс процедур и решений, целью которого является получение прибыли.

При этом в зависимости от особенностей самого бизнеса, его размеров, организационно правовой формы зависят и методы оценки.

Рассмотрим использование модели ценообразования опционов Блэка-Шоулза в оценке бизнеса.

Согласно Модели Блэка-Шоулза, ключевым элементом определения стоимости является ожидаемая волатильность базового актива. В зависимости от колебания актива, цена на него возрастает или понижается, что прямопропорционально влияет на стоимость опциона. Таким образом, если известна стоимость опциона, то можно определить уровень волатильности ожидаемой рынком.

Модель основана на 6 допущениях:

- По базисному активу опциона call дивиденды не выплачиваются в течение всего срока действия опциона.

- Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

- Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

- Любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены.

- Короткая продажа разрешается без ограничений, и при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене.

- Торговля ценными бумагами (базовым активом) ведется непрерывно, и поведение их цены подчиняется модели геометрического броуновского движения с известными параметрами.

Указанная модель, по мнению ряда экономистов, имеет свои преимущества и недостатки.

Так Татьяна Гиш, руководитель проектов по оценке бизнеса ООО «Бейкер Тилли Русаудит» считает что метод реальных опционов дает более объективную и многостороннюю оценку любого проекта и даже на стадии его разработки позволяет предусмотреть большое количество вариантов для каждого этапа его реализации. Метод требует от аналитика творческого подхода, благодаря чему даже убыточные, на первый взгляд, проекты могут оказаться прибыльными — и по итоговым расчетам, и в реальности.

По словам Никиты Пирогова, заместителя заведующего кафедрой «Экономика и финансы фирмы», старший преподаватель ГУ-ВШЭ (Москва) метод реальных опционов — это в первую очередь дополнительный инструмент в любом переговорном процессе, начиная от обоснования инвестиционной привлекательности и заканчивая обсуждением сделки о продаже компании. Метод реальных опционов дает количественную оценку неосязаемым стратегическим возможностям, ценность которых все интуитивно признают.

Татьяна Секлецова, руководитель отдела финансового и инвестиционного консультирования Департамента консалтинга АКГ «Развитие бизнес-систем» (Москва) говорит,что применение при управлении компанией методологии реальных опционов, которая может быть рассмотрена как совокупность инвестиционных проектов, позволяет увеличить гибкость управления предприятием и, как следствие, быстрее достичь поставленных целей.

Таким образом, применение этой методологии может негативно влиять на бизнес компании и ее конкурентную позицию. Поддержание излишней гибкости в решениях может привести к частому пересмотру планов, потере «стратегического фокуса» и, как следствие, к тому, что компания никогда не достигнет поставленных стратегических целей. Другой немаловажный момент — правильный учет стоимости создания и поддержания реальных опционов. Например, возможность увеличить выпуск продукции (инвестиции в резервы мощностей) может оказаться невостребованной, и не все затраты на создание такого опциона будут оправданны.

Кроме того, внедрение модели реальных опционов требует изменения внутренней культуры компании и подходов к ведению бизнеса, что нередко становится непреодолимым препятствием.

Не смотря на значительное преимущество модели она также характеризуется проблемой отсутствия квалифицированных специалистов, а также нехваткой российского опыта ее применения.

При этом, использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании.

По мнению С. Файз, которая успешно внедрила методы оценки реальных опционов в практику «Тексако», реальные опционы — это метод XXI в. [5]. Компании, которые первыми применят его, обеспечат себе конкурентные преимущества в будущем.

Среди предприятий, успешно использующих методы опционов, можно назвать следующие [5]:

- крупнейшая международная фармацевтическая компания Merck уже много лет применяет опционные методы для оценки миллиардных инвестиций в разработку новых препаратов;

- «Рино Тинто», английская горнодобывающая группа с годовыми продажами свыше 9 млрд фунтов, осуществляет оценку шахт и принятие решений;

- RTZ-CRA проводила оценку месторождений цинка в Перу в целях их возможного приобретения;

- «Тексако» оценивает нефтяные месторождения, находящиеся в начальной стадии освоения, и объективно разрешает конфликт между группами руководителей относительно стратегии их дальнейшего освоения;

- «Бритиш Петролеум» провела оценку и разработала стратегию освоения нефтяных месторождений в Северном море, экономическая эффективность которых в начале 90-х годов представлялась сомнительной.

Таким образом, метод реальных опционов для оценки инвестиционных проектов получает все большее распространение. Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применение традиционного метода дисконтированных денежных потоков приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли.

Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти реальные опционы, уже через три-четыре года количество компаний, взявших на вооружение этот метод, значительно возрастет.

1. Брейли Р., Майерс С. Принципы корпоративных финансов. — М.: Олимп-Бизнес, 1997.

2. Брусланова Н. Оценка инвестиционных проектов методом реальных опционов // Финансовый директор. — 2004. — № 7.

3. Бухвалов А. В. Реальные опционы в менеджменте // Российский журнал менеджмента. — 2004. — № 2.

4. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов. — М.: Альпина Бизнес Букс, 2004.

5. Калинин Д. Новые методы оценки стоимости компаний и принятия инвестиционных решений // Рынок ценных бумаг. — 2000. — № 8.

6. Ковалев В. В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2000.

Источник: scienceforum.ru