Контрольно-измерительные материалы (КИМ) для промежуточной аттестации по курсу «Обществознание», раздел «Экономика» в 11 классе составлены в соответствии с Федеральным компонентом Государственного образовательного стандарта среднего (полного) общего образования по обществознанию и авторской программы Л.Н. Боголюбова, учебник Л.Н. Боголюбов, А.Ю. Лазебникова, В.А. Литвинова, М. «Просвещение», 2014г.

06 августа 2019 Кружалин Алексей Михайлович

2386 152 0 0

Содержимое публикации

Тест: «Слагаемые успеха в бизнесе».

1 . Запишите слово, пропущенное в таблице.

деятельность по организации и координации работы предприятия

деятельность, направленная на формирование и удовлетворение потребностей человека посредством обмена

2. В приведенном ниже ряду найдите понятие, которое является обобщающим для всех остальных представленных понятий. Запишите это слово (словосочетание).

Инвестиционный фонд,коммерческий банк,кредитная организация, страховое общество,сберегательная касса.

3. Ниже приведен ряд терминов. Все они, за исключением двух, относятся к понятию «налоговая политика.

1) кодекс; 2) ставка; 3) рынок; 4) платежи; б) инфляция; 6) льготы;

Найдите два термина, «выпадающих» из общего ряда, и запишите в таблицу цифры, под которыми они указаны.

4. Выберите верные суждения о финансировании бизнеса и его источниках. Запишите цифры,под которыми они указаны.

1) Внешнее финансирование бизнеса может осуществляться с помощью заёмных средств. 2) Внешние источники финансирования фирмы образованы за счёт её прибыли. 3) Организационно-правовая форма бизнеса может отражать источники его финансирования. 4) Финансирование бизнеса может осуществляться за счёт государственных заказов. 5) Главный внешний источник финансирования фирмы — налоговые отчисления.

5. Владелец фирмы составляет бизнес-план развития своего предприятия. Что из перечисленного он может использовать как внешние источники финансирования бизнеса? Запишите цифры,под которыми они указаны.

1) совершенствование производственных технологий 2) выпуск и размещение акций предприятия 3) повышение производительности труда 4) доходы от реализации продукции предприятия 5) привлечение кредитов 6) налоговые отчисления

6. Выберите верные суждения о финансировании бизнеса и запишите цифры,под которыми они указаны.

1) Финансирование позволяет полностью или частично покрыть издержки производства. 2) Основной недостаток самофинансирования бизнеса связан с ограниченностью имеющихся у фирмы средств. 3) Внешнее финансирование бизнеса может привлекаться посредством выпуска акций и их размещения на фондовом рынке. 4) Внутренним источником финансирования бизнеса является выпуск облигаций. 5) Внешний источник финансирования фирмы — амортизационные отчисления.

7. Выберите верные суждения о факторных доходах и запишите цифры,под которыми они указаны.

1) Прибыль это превышение всех доходов фирмы над её издержками.

2) К факторным доходам относят спрос и предложение. 3) Факторными доходами называют ресурсы, используемые людьми для создания жизненных благ. 4) Факторный доход от труда называется заработной платой. 5) Рента является факторным доходом от использования земли.

8. Фирма Y оказывает услуги по уборке помещений. Найдите в приведённом ниже списке примеры постоянных издержек фирмы Y в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) издержки на приобретение моющих средств

2) арендная млата за офис фирмы

3) издержки на выплату окладов работникам административного аппарата

4) издержки на погашение процентов по ранее взятому кредиту

5) издержки на выплату сдельной заработной платы работников

6) оплата потреблённой электроэнергии

9. Выберите верные суждения о налогообложении и запишите цифры, под которыми они указаны.

1) Пропорциональное налогообложение означает, что налог зависит от величины дохода.

2) При пропорциональном налогообложении с высоких доходов взимается больший процент, чем с низких.

3) При прогрессивной системе по мере возрастания дохода увеличивается ставка налога.

4) При регрессивном налогообложении семья с меньшими доходами платит больший процент от своих доходов» чем семья с высокими доходами.

5) Как правило, при регрессивном налогообложении доходы делятся на части, каждая из которых облагается по своей ставке.

10. Владелец парикмахерской уплатил проценты по кредиту, взятому в банке. Какие дополнительные постоянные издержки ему приходится нести в краткосрочном периоде? Выберите из приведенного ниже списка постоянные издержки и запишите цифры, под которыми они указаны.

1) арендные платежи

2) затраты на покупку фенов

3) зарплата парикмахерам

4) коммунальные платежи

5) расходы на приобретение средств по уходу за волосами

6) уплата страховых взносов

11. Какие налоги уплачивает только предприятие? Найдите в приведенном списке нужные позиции и запишите цифры, под которыми эти налоги указаны.

1) налог на прибыль 2) налог на добавленную стоимость 3) налог на доходы физических лиц 4) налог на наследство 5) единый социальный налог

12. Фирма Y — салон красоты. Найдите в приведённом ниже списке примеры переменных издержек фирмы Y в краткосрочном периоде и запишите цифры, под которыми они указаны.

1) оплата потреблённой электроэнергии 2) издержки на выплату сдельной заработной платы работников 3) издержки на выплату окладов администрации

4) издержки на приобретение шампуней, красок для волос 5) арендная плата за помещение салона 6) издержки на уплату процентов по ранее взятому кредиту

13.12(8) Установите соответствие между примерами и видами экономических издержек: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

Виды экономических издержек

А) размещение офиса фирмы в помещении, принадлежащем владель-цу фирмы

Б) оплата перевозки произведенной продукции

В) оплата труда наемного управляющего

Г) включение в меню ресторана овощей и фруктов, выращенных в собственном хозяйстве

Д) оплата мобильной связи

Запишите в таблицу выбранные цифры под соответствующими буквами.

14. Выберите верные суждения об издержках фирмы и запишите цифры,под которыми они указаны.

1) Издержками называют стоимость затрат на производство и сбыт готовой продукции.

2) Выплата процента по ранее взятому кредиту относится в краткосрочном периоде к переменным издержкам.

3) Фирма несёт постоянные издержки, даже если производство остановлено.

4) К переменным издержкам в краткосрочном периоде относят плату за сырьё и материалы, электроэнергию и транспортные услуги.

5) К переменным издержкам в краткосрочном периоде относят оклады администрации.

15. Прочитайте приведённый ниже текст, в котором пропущен ряд слов.

Выберите из предлагаемого списка слова, которые необходимо вставить на место пропусков.

«Ограниченность ресурсов порождает несколько важнейших последствий. Прежде всего, люди издавна начали закреплять экономические ресурсы в …….(А). Они договорились о том. что отдельный человек или группа людей могут обладать правами владения, ………..(Б), распоряжения ресурсами.

Закрепление ресурсов за гражданами и организациями позволяет владельцам предоставлять эти ресурсы тем, кто в них нуждается, за …………..(В). Следо-

вательно. владение ресурсами становится источником доходов. Если владелец

обладает только способностью к ……….(Г) и продаёт именно её, т.е. идёт

работать по найму, то получает за это заработную плату. Владелец земельного участка или другого природного ресурса, использующий его для хозяйственных целей сам или предоставляющий эту возможность другим, получает доход, называемый ………(Д).Владелец физического ……….(Е) (зданий,сооружений. оборудования), использующий его для обеспечения деятельности своей фирмы, получает доход в форме части прибыли этой фирмы».

Каждое слово может быть использовано только один раз. Выбирайте последовательно одно слово за другим, мысленно заполняя каждый пропуск. Обратите внимание на то, что слов в списке больше, чем Вам потребуется для заполнения пропусков.

Источник: www.art-talant.org

Основные формы ведения бизнеса

О чем речь? Если говорить простыми словами, организационно-правовая форма ведения бизнеса является закрепленным в законодательстве страны описанием типовой структуры компании, определяющим набор ее прав и обязанностей.

На что обратить внимание? Успех предпринимательской деятельности во многом зависит от правильного выбора формы ведения бизнеса. Более того, любая коммерция с этого и начинается, а потому данный момент при всем желании игнорировать не выйдет.

Из этого материала вы узнаете:

- Понятие организационно-правовой формы

- Самозанятость

- Индивидуальное предпринимательство

- Общество с ограниченной ответственностью

- Акционерное общество

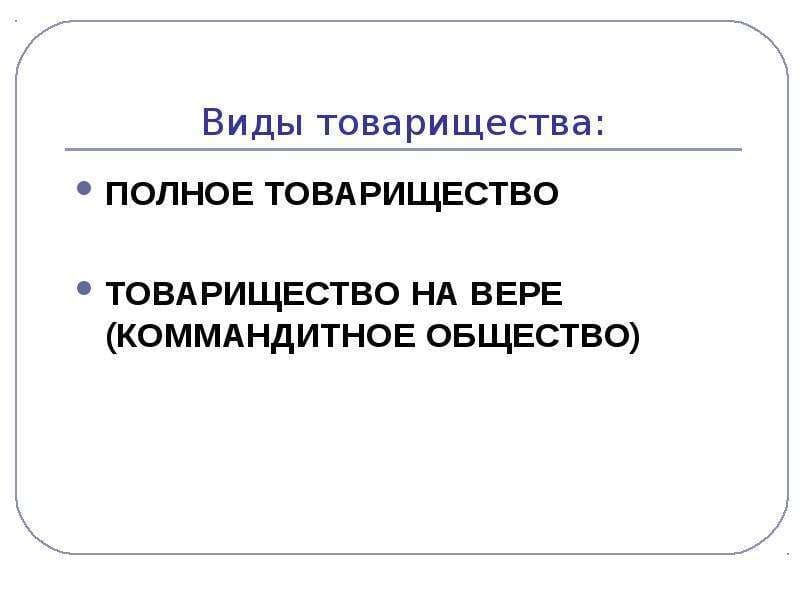

- Полное или коммандитное товарищество

- Потребительский или производственный кооператив

- Советы по выбору организационно-правовой формы ведения бизнеса

Шаблон расчета 5 ключевых показателей Скачать бесплатно

Понятие организационно-правовой формы

Организационно-правовые формы ведения бизнеса (ОПФ), которые предполагает наша экономика (ООО, ИП и др.), – это способы создания и управления хозяйственными субъектами, узаконенные юридическими документами. Проще говоря, то, как организован бизнес, как он функционирует и какие цели преследует. ОПФ определяет ответственность по взятым фирмой обязательствам, право на сделки от ее лица, схему управления и прочую специфику хозяйствования.

Если совсем кратко формулировать это понятие, то ОПФ – форма ведения бизнеса. Какие бывают основные виды хозяйственной деятельности? Это акционерные общества, индивидуальное предпринимательство, общества с ограниченной ответственностью, товарищества собственников.

Разрешенная в России система ОПФ описана в Гражданском кодексе РФ и соответствующих нормативно-правовых актах (НПА).

Любая форма бизнеса предусматривает четкий список обязательств, возможность проведения сделок от имени организации, структуру ее менеджмента и другие тонкости работы. Все юридические лица группируются по главным признакам – форма собственности, цель работы, состав собственников и права участников.

При регистрации хозяйствующих субъектов Росстат присваивает каждому из них 2-разрядный цифровой код ОКОПФ на основании заявленной формы прав владельца, названия ОПФ и алгоритма начисления налогов.

Рассмотрим самые распространенные формы ведения бизнеса, узаконенные в нашей стране.

Самозанятость

По большому счету это налоговый режим. Самозанятыми считают тех, кто платит НПД (налог на профессиональный доход). Это могут быть не только ИП, но и обычные физические лица, не имеющие статуса индивидуального предпринимателя. Рассмотрим последний вариант подробнее.

Отличительное свойство самозанятых состоит в том, что сумма их дохода лимитирована и им запрещено брать на работу персонал по трудовым договорам. Кроме этого, они имеют право реализовать продукцию лишь собственного производства либо предоставлять свои услуги.

В чем преимущество такого бизнеса? Прежде всего, здесь нет фиксированных взносов на обязательное страхование ОПС и ОМС, которые уплачивают ИП. К плюсам относится отсутствие отчетности и низкие налоги (на доходы от работы с предприятиями – 6 %, с физическими лицами – 4 %). Самозанятым не нужно заводить интернет-кассы, они создают чеки в приложении и отсылают их клиентам. Эти предприниматели не отвечают по обязательствам личным имуществом (как правило, оплата поступает к ним после продаж продукции, работ или услуг).

Но есть у самозанятых и недостатки. Они не могут нанимать людей по трудовому соглашению, для этого используется только ГПД (договор подряда). Выручка также ограничена по сумме – до 2,4 млн рублей в год. Таким предпринимателям запрещена перепродажа, реализация маркированной и подакцизной продукции, добыча полезных ископаемых, агентская деятельность по договору и т. п. Вдобавок эти бизнесмены не имеют права выбрать вид налогообложения.

В итоге получается, что форма ведения бизнеса «самозанятый» удобна новичку, который только открывает собственное дело. В дальнейшем, чтобы пригласить помощника, повысить выручку и перепродавать товары, предприниматель должен сделать следующий шаг, то есть стать ИП или открыть ООО.

Индивидуальное предпринимательство

Довольно популярная сегодня ОПФ бизнеса из-за его несложной регистрации. Для этого необходимы незначительные средства и минимум документации. Причем закон не требует иметь банковский счет. Однако с точки зрения удобства он все же нужен для оперативного расчета с поставщиками и клиентами. Печать заказывать необязательно.

Важное преимущество такого статуса – минимум отчетов. В то время как другие предприятия систематически общаются с ИФНС и прочими структурами, ИП достаточно отправить ежегодную декларацию по УСН, финансовый отчет и документы по формированию штата.

Минус этой формы ведения бизнеса – оплата взносов в страховые фонды (СФР, ФСС, ФОМС) даже при отсутствии финансовой активности или работе в качестве наемного сотрудника.

Поскольку ИП – не юридическое лицо, он лично отвечает по взятым обязательствам. Что касается налогов, то они могут оплачиваться по системе для юридических лиц. Исключение составляет получение патента.

Стать индивидуальным предпринимателем может каждый совершеннолетний россиянин, а также лица с РВП и ВНЖ. Регистрация разрешена даже с 14 лет, если имеется согласие родителей.

Государственные служащие не имеют права заниматься этой деятельностью. ИП вправе применять наемный труд, оплачивать его, заполнять трудовые книжки и формировать по договору стаж. Единоличное владение бизнесом исключает дарение или продажу доли в собственной структуре.

Общество с ограниченной ответственностью

Не менее распространенная в России форма ведения бизнеса. Это хозяйственный субъект, учрежденный группой лиц или организаций, с долевым уставным капиталом. Учредители не несут ответственность по обязательствам такого предприятия. Они рискуют понести убытки лишь в рамках стоимости собственных долей, не платят личные взносы в страховые фонды.

Численность основателей ООО не может превышать 50, иначе предприятие должно быть реорганизовано в АО. Создавая общество, его создатели подписывают документ об учреждении (обычно это договор).

Госрегистрация для данной формы ведения бизнеса сложнее по сравнению с ИП. Необходим первоначальный капитал и открытие банковского счета. Еще одна особенность у этой ОПФ– трудности с выводом дохода. Придется закрывать его как дивиденды или вознаграждение за труд.

Размеры собственного капитала ООО – как минимум 10 000 рублей. Очень часто фирмы собирают больше, но с этим нужно не спешить и хорошо подумать. Если чистые активы окажутся дешевле уставной суммы средств (по разным причинам), ее придется сокращать. Либо увеличить стоимость нетто-активов (net assets). Если цена последних ниже минимальной (10 000 рублей), подобные юридические лица ликвидируются.

Участник ООО вправе покинуть состав общества, передав личную часть капитала другим собственникам, если это оговорено в уставе. Кроме того, свою долю можно продать. Приоритетным правом на покупку обладают остальные учредители. Данная ОПФ не предусматривает выход единственного владельца. В случае необходимости он может уступить свой бизнес физическому лицу или организации.

Акционерное общество

Для этой формы ведения бизнеса свойственно обезличенное участие, стало быть, выйти из него с частью имущества нельзя. Определенные активы будут доступны только после ликвидации компании. С учетом действующих правил передачи акций АО удобно для «прикрытого владения», так как существующий реестр акционеров обслуживает специализированный регистратор, который также отражает отчуждение прав на ценные бумаги.

Как видим, по сравнению с ООО акционерное общество гораздо лучше для тех владельцев бизнеса, кому не выгодно или запрещено открыто фигурировать в списке законных собственников. Ввиду того что данные в Единый государственный реестр юридических лиц вносятся только на учредителей АО, дальнейшая смена их состава в базе ЕГРЮЛ не отражается.

Из преимуществ можно подчеркнуть гибкость корректировки отношений между акционерами при помощи корпоративных договоров и возможность сделать вклад в имущество организации.

Недостатки – императивный метод правового регулирования некоторых вопросов и пристальное внимание Центробанка России. Излишняя официальность в проведении проверок чиновниками ЦБ РФ приводит к огромным штрафным санкциям за мелкие промашки.

Полное или коммандитное товарищество

Это обособленная коммерческая организация, которая основана на складочном уставном капитале учредителей.

Полное товарищество (ПТ)

Здесь основатели (во исполнение оформленного договора между ними) занимаются предпринимательством от лица организации. Кроме того, они несут ответственность своим имуществом по обязательствам этой компании. Каждый из учредителей может участвовать только в одной структуре с такого рода ОПФ. Регистрация и дальнейшая работа полных товариществ обусловлена договором об учреждении.

Руководство их работой происходит по согласованию со всеми членами правления. Каждый участник наделен правом единственного голоса, если в соглашении не предусмотрено других условий. Все доходы и расходы распределяют соразмерно доле учредителя в совместном капитале.

Для выхода из организации подобной формы ведения бизнеса необходимо отказаться от участия в нем заблаговременно, как минимум за полугодие до планируемых действий. Выбывающий участник получает выплату согласно стоимости его части активов в общем капитале. Если учредитель умирает, то право на вступление в товарищество переходит к его наследнику (по согласованию с остальными членами ПТ). Кроме этого, доля умершего (вся или частично) может перейти другому человеку.

Коммандитное товарищество (КТ)

Это коммерческая структура, где вместе с полными товарищами (которые ведут предпринимательство от имени организации и несут имущественную ответственность по всем договорам) есть несколько участников-коммандитистов, которые не участвуют в развитии бизнеса, но при этом рискуют получить убытки от деятельности КТ в рамках суммы личных вкладов. Количество таких людей – не больше 20.

Регистрация и дальнейшая работа товарищества на вере регулируется договором о его учреждении, который утвердили полные товарищи. После выбывания всех вкладчиков эта структура ликвидируется. Но полноправные участники имеют право реформировать ее в ПТ.

Потребительский или производственный кооператив

Это добровольное и независимое объединение людей, созданное для достижения общих целей. Гражданским кодексом РФ разрешено два вида этой ОПФ.

Потребительский кооператив

Корпоративная структура некоммерческого типа. В ее основе лежит членство физических лиц или организаций, которые сообща решают свои материальные и прочие проблемы. В рамках данного объединения аккумулируются паевые взносы членов. Порядок их внесения регламентирует устав кооператива. На участников возложена субсидиарная ответственность за выполнение общих обязательств в рамках не внесенной части дополнительного вклада каждого лица.

Потребительский кооператив может быть реформирован в общественную либо независимую некоммерческую ассоциацию, фонд и т. д. Такая процедура происходит по согласию всех членов. Так, ЖСК либо ЖК обычно реорганизуют в ТСЖ (товарищество собственников недвижимости), а субъекты страхового дела ОВС (общество взаимного страхования) – преобразуют в страховые фирмы.

Производственный кооператив (ПК)

Корпоративная структура коммерческого типа. Она построена на добровольном членстве граждан, сообща ведущих производственную или иную экономическую деятельность. Здесь предусмотрен принцип личного рабочего (и прочего) участия, консолидация паевых взносов.

Уставом может оговариваться членство юридических лиц. Участники несут субсидиарную ответственность в объемах, определяемых уставом и законом. Роль исполнительного органа играют правление кооператива и председатель. Все эти люди избираются путем голосования членов. В дальнейшей перспективе ПК можно переустроить в товарищество или ООО.

Советы по выбору организационно-правовой формы ведения бизнеса

Все рассмотренные выше виды предприятий имеют собственные плюсы или минусы. Чтобы разобраться в этих тонкостях, придется досконально изучить вопрос. Так, ликвидировать ИП намного легче, чем общество с ограниченной ответственностью. Но смысл их деятельности очень отличается, поэтому неверно выбранная форма при регистрации вполне может ограничить эффективность продвижения компании.

Рассматривая основные формы ведения бизнеса с целью определиться с ОПФ, советуем взять за основу тезисы, приведенные ниже. Они помогут вам найти тот оптимальный вариант, который подойдет для вашей деятельности. Вот наводящие вопросы:

- Насколько независимым вы хотите сделать собственное предприятие?

- Какие риски допустимы в ходе решения финансовых задач?

- Будете ли вы объединяться с компаньонами и вместе развивать ваш бизнес?

- Сумеете ли вы работать с большим объемом документооборота?

- Планируете ли приобретать крупные партии продукции в кредит?

- Есть ли у вас возможность самостоятельно вложить всю сумму капитала сразу?

Обязательно нужно обдумать непредвиденные ситуации и форс-мажоры. При этом появляются вопросы:

- Насколько глубоко вы изучили процедуру ликвидации ООО?

- Как упразднить (закрыть) акционерное общество с наименьшими потерями?

Учитывая все свои намерения, ресурсы и потенциал, необходимо выбрать оптимальный вариант ОПФ организации.

К примеру, вы надумали вместе с партнерами по бизнесу открыть новый проект. В этом случае вам лучше выбрать для своей работы ООО или АО. Поскольку закрывать такие предприятия довольно сложно и затратно, они должны быть крепкими, стабильными, доходными, а также соответствовать всем нормативным актам и законам.

Такие формы собственности будут оптимальны, если работа вашей фирмы сопряжена с определенным риском. Допустим, акционерное общество отлично подойдет предпринимателям, которые работают с огромными объемами товара, закупаемого за заемные средства.

Однако, если вы не хотите связываться с ворохом документов, оформляемых изо дня в день, предложенные формы вам совсем не подойдут. Поскольку деятельность ООО или АО построена на непрерывном мощном документообороте.

Сейчас в России постоянно набирает обороты такая форма собственности, как ИП (индивидуальное предпринимательство). Она весьма удобна для небольшого бизнеса малым количеством отчетов, документов, переписки. При этом процедура прекращения деятельности такой организации гораздо проще, чем, к примеру, ликвидация обществ. Но не стоит забывать о том, что ИП несет ответственность за свои действия в пределах личного имущества.

Хотя сегодня товарищества и кооперативы намного менее популярны, чем индивидуальное предпринимательство и ООО, у них есть целый список преимуществ.

Из всего сказанного можно сделать вывод: чтобы детально разобраться во всех тонкостях ОПФ и выбрать подходящие формы ведения бизнеса, потребуется грамотная консультация юриста. Поэтому не стоит тратить время зря, а лучше сразу отправляться за советом к профессионалу.

Полезные материалы

для руководителей от

Елены Койгородовой

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Коммерческий директор

ООО “Генератор продаж”

ТОП-10 digital-агентств РФ

Сейчас все борются за выживание бизнеса. Мы знаем, как руководителям непросто, поэтому подготовили материалы, внедрив которые, вы можете увеличить продажи ваших менеджеров на 60%. Особое внимание обратите на 3 чек-лист, его важно знать каждому!

Как оптимизировать маркетинг и продажи в условиях кризиса

Где необходимо сократить расходы

10 способов контроля менеджеров продаж

Как оценить менеджеров по точкам контроля

Как сделать KPI маркетологу от результатов его работы?

Актуальный шаблон расчета KPI маркетолога

Как сделать KPI для отдела продаж, чтобы прибыль росла на 20% и более?

Пошаговый шаблон расчета KPI менеджеров ОП

Какие 5 ключевых показателей нужно знать каждому руководителю в кризис

Сейчас непростительно тратить деньги на рекламу, особенно если отдел продаж сливает заявки. Чтобы такого не происходило, нужно контролировать 5 ключевых показателей маркетинга и продаж.

Только опираясь на полученные данные можно принимать решения в компании и выявлять слабые места или непродуктивных сотрудников.

Сооснователь компании

ООО “Генератор продаж”

Мы успели поработать более чем с 300 интернет-проектами и я могу со 100% уверенностью заявить — будете следить за этими показателями хотя бы в еженедельном формате — сохраните компанию и увеличите прибыль в 10 раз!

Просто заберите этот проверенный шаблон расчета с примерами для вашего удобства:

Источник: academy-of-capital.ru

Как выбрать организационно-правовую форму для группы компаний и не прогадать

Первый шаг на этом пути — выбор организационно-правовых форм, оценка их плюсов и минусов.

Наиболее популярными формами ведения среднего бизнеса являются: индивидуальный предприниматель и общество с ограниченной ответственностью (ООО), в меньшей степени акционерные общества (АО). Выбор небольшой. Мы его расширим профессиональными инструментами с экспертами TaxCoach.

Индивидуальный предприниматель

Эта форма организации бизнеса (назовем именно так) остается очень популярной, поскольку позволяет:

- снизить ставку налога на прибыль по общей системе налогообложения с 20 % (ставка налога на прибыль для организаций) до 15 (13) % (НДФЛ) при сохранении НДС;

- не вести бухгалтерский учет;

- применять патентную систему налогообложения;

- воспользоваться налоговыми каникулами;

- фактически вести кассовый учет (фактически полученных доходов и фактически произведенных расходов);

- максимально свободно в сравнении с юридическими лицами использовать полученные денежные средства.

Привлекательно? Несомненно. Но за это ИП платит ответственностью всем принадлежащим ему имуществом по своим обязательствам. При этом не имеет значение, как оформлено право собственности: на ИП или на него, но как на физлицо (т.е. личным имуществом тоже). Хотя на сегодняшний день и владелец компании в случае банкротства по ее долгам тоже может ответить всем своим имуществом.

Одновременно у ИП есть существенные послабления в иных видах ответственности. Например, уклонение от уплаты налогов физическими лицами (ст.198 УК РФ) в сравнении с юридическими (ст.199 УК РФ) относится к преступлениям небольшой тяжести, что сказывается как на строгости наказания, так и на давности привлечения к ответственности. Хотя Следственный комитет РФ уже выступил с инициативой уровнять здесь ИП и юр.лиц.

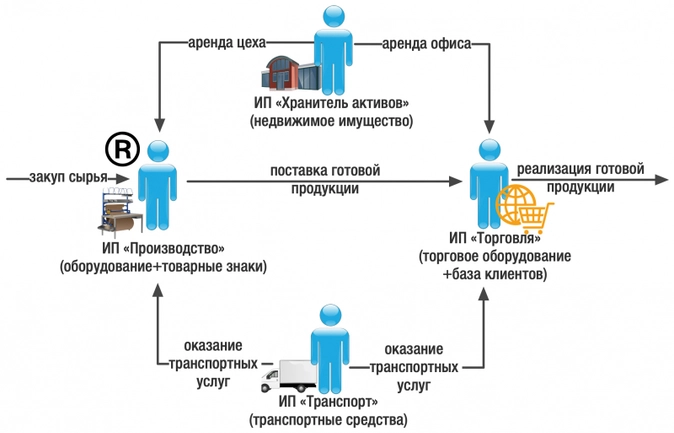

Нередки случаи, когда, начав бизнес как индивидуальный предприниматель, собственник бизнеса концентрирует на себе и активную операционную деятельность, и функцию владельца активов. А это уже свидетельствует о крайне низком уровне имущественной безопасности бизнеса, поскольку предъявление любых претензий может поставить под угрозу существование бизнеса и имущественного комплекса. Кроме того, это препятствует принятию полноценных партнеров в бизнес — с юридически зафиксированными объемом прав и обязанностей, долями в бизнесе, порядком распределения прибыли.

В нашей практике был случай, когда посредством перекрестного распределения активов и хозяйственных функций между четырьмя партнерами, имевшими статус ИП, было достигнуто равновесие в бизнесе, своего рода система сдержек и противовесов.

Такая сложившаяся на этапе зарождения модель бизнеса спустя 15 лет его существования стала давать сбои: партнеры захотели определить свою долю в совместно накопленном имуществе, в получении доходов от каждого из направлений операционной деятельности (без планов на прекращение совместного бизнеса).

Таким образом, участие в бизнесе собственника в статусе индивидуального предпринимателя может быть оправдано в случае владения недвижимым или иным ценным имуществом с последующим его использованием операционными субъектами. Это дает контроль над имущественным комплексом (то есть реализуется одна из трех степеней владельческого контроля. но лишь одна!). А также обеспечивает источник официальных доходов собственника.

В случае с интеллектуальной собственностью ИП бывает и вовсе незаменим в связи с особенностями процедуры регистрации в Роспатенте или, например, доменных имен в Руцентре. У ИП без его ведома подобные активы отнять не получится, а у ООО иногда можно.

Но, ИП = собственник имущество — это максимально открытое участие в бизнесе. Кроме того, при низкой степени конфиденциальности не забывайте, что любой ИП — смертен. И как справедливо отмечено у Булгакова — «внезапно смертен». Это имеет значение даже больше, если речь идет об ИП — сторонних лицах, особенно друзьях и не очень близких родственниках.

Кроме того, действующее законодательство на 6 месяцев после смерти ИП — бессильно. Никакой возможности обеспечить плавную передачу предпринимательской деятельности иному лицу нет. Трудовые договора прекращаются, банковские счета блокируются и т.д.

Не забывайте о разводах и разделах имущества. Ну и в дополнение, ИП имеет крайне низкую репутацию в некоторых отраслях. Не может заниматься отдельными видами деятельности (продажа алкоголя, например).

Но все же ведение предпринимательской деятельности в статусе ИП выгодно по большинству параметров. Особенно, если его хозяйственные риски минимизированы за счет структурного подхода ко всей модели бизнеса.

Общество с ограниченной. безответственностью?

Очевидно, что ООО пользуется наибольшей популярностью в бизнес-среде. И заслуженно. Ведь для его регистрации достаточно минимального уставного капитала в 10.000 рублей и 3 рабочих дня.

Между тем, ООО — не такая уж простая игрушка как кажется на первый взгляд.

Предполагается, что учредители ООО (правильно их называть — участники) принимают участие не просто капиталом, но и лично, деятельно так сказать. От этого посыла и было выстроено законодателем все регулирование (местами устаревшее на текущий момент).

Итак, чем еще может быть интересно ООО в целях структурирования бизнеса?

А теперь о минусах.

Минусы, как и плюсы ООО обусловлены спецификой участия — предполагается, что участвуют учредители не только (и может быть даже не столько) капиталом, сколько лично.

В ООО, как следствие, очень сложно принудительно исключить участника (за нехорошее поведение, например. за то, что он параллельно еще одно ООО открыл и занимается тем же самым, создавая конкуренцию). Кроме того, некоторые решения в силу закона принимаются единогласно (к таким относятся и решения о реорганизации). Да и вообще излишняя прямолинейность законодателя иногда создает головную боль, особенно, если по сложившейся в России практике используется устав, бездумно скопированный из Интернета или правовых справочных систем.

Акционерные общества

Акционерные общества предполагают обезличенное участие, а потому и не предоставляют, например, возможности выйти из общества, забрав часть его имущества. Какие-либо активы компании можно получить только при ее ликвидации.

Учитывая существующий порядок отчуждения акций, акционерное общество может пригодиться для реализации «прикрытого владения», поскольку актуальный реестр акционеров ведет специализированный реестродержатель. Он же и отражает переход права на акции. Иными словами, АО — привлекательнее в сравнении с ООО, если владелец бизнеса ни при каких обстоятельствах не хочет или не может открыто светиться в юридических собственниках. Поскольку сведения в ЕГРЮЛ имеются только в отношении акционеров, учредивших АО, последующая смена акционеров в реестре не видна.

Из плюсов также возможность гибкого регулирования отношений акционеров посредством акционерного соглашений (= корпоративный договор), возможность внесения вкладов в имущество.

- жесткое императивное регулирование ряда вопросов. Миноритарии порой защищены больше мажоритариев;

- наличие пристального контроля со стороны Центрального банка РФ. Избыточно формальный подход к контролю со стороны чиновников приводит к наложению очень крупных штрафов (до 1 млн рублей) за незначительные нарушения процедуры (непредоставление информации одному из акционеров, нарушение порядка раскрытия публичной информации), включая подачу «нулевой» акционерной отчетности. Особенно вопиюще это смотрится, когда в составе АО всего один акционер;

- прикрытое владение корреспондирует риску отсутствия информации у наследников об акциях.

Производственный кооператив

Производственный кооператив (ПК) — это объединение лиц (не менее 5) для трудового и иного участия. Количество не участвующих трудом лиц не может составлять более 25% от общего количества членов кооператива. При этом членами кооператива могут быть и юридические лица, а учитывая, что последние не могут нести «трудовые повинности», то и на участие юридических лиц распространяется ограничение в 25%.

В кооперативе могут быть и наемные работники (не члены), но их не может быть более 30% от общего количества членов. На эту роль отлично подходит низкооплачиваемый и быстро меняющийся персонал.

Поскольку ПК — это коммерческая организация и, как следствие, нацелена на зарабатывание прибыли, то встает вопрос как ее распределять, имея ввиду, что кто-то из членов участвует своим трудом, а кто-то, возможно, внес только денежный пай.

Поэтому предусмотрены две формы получения пайщиками дохода:

- оплата труда как таковая, с которой уплачиваются 13% НДФЛ и взносы во внебюджетные фонды;

- распределение прибыли в соответствии:

- с размером пая (не более 50% от всей прибыли);

- в соответствии с трудовым участием. Эта доля облагается страховыми взносам, поскольку идет увязка с трудовой функцией. Что бы не говорили другие консультанты, суды и налоговые органы считают именно так;

- в соответствии с иным участием. Но тут встает вопрос, что под этим иным участием в каждом конкретном бизнесе можно понимать.

Также из плюсов — возможность создания неделимого фонда, на имущество которого не облагается взыскание по личным долгам пайщиков. А также возможность гибкой регламентации условий включения/исключения пайщиков из кооператива.

Важные минусы: нет возможности заключения корпоративного договора или аналогичного соглашения и не все налоговые льготы при корпоративном финансировании распространяются на кооперативы.

Полное товарищество

Если образно описать суть полного товарищества, то выйдет следующее: 2 и более лица, каждый из которых ведет свою собственную коммерческую деятельность (поэтому участниками товарищества могут быть только ИП или юридические лица), имеют непреодолимое желание работать под единой вывеской, получая экономический эффект от объединения усилий. С течением времени участники могут меняться, а товарищество с накопленным опытом остается.

А что за статус у этой «общей вывески»? В отличие от простого товарищества (это договор и не более), полное товарищество — это юридическое лицо, порядок деятельности и структура которого гибко определяется исключительно учредительным договором между участниками. Это и делает полное товарищество весьма любопытной конструкцией с точки зрения группы компаний.

Из экономической сути такого объединения выросло и правило субсидиарной (дополнительной) ответственности участников по обязательствам товарищества. По этой же причине, с точки зрения налогообложения, налог на доходы должен образовываться на уровне участников товарищества, а не на уровне товарищества. Вместе с тем, учитывая, что полное товарищество это отдельная организация, налоги с доходов платит и само товарищество, и товарищи. По своей ставке.

Хозяйственное партнерство

Симпатичная форма организации юридических лиц, регулируемая Федеральным законом от 03.12.2011 № 380-ФЗ «О хозяйственных партнерствах».

Такая коммерческая организация должна иметь по меньшей мере двух партнеров (как физические так и юридические лица, в том числе и иностранные), а раздуть его можно — аж до 50.

Создать партнерство можно только «с нуля», из уже имеющегося юридического лица реорганизация в партнерство запрещена законом. В свою очередь само партнерство может реорганизоваться только в акционерное общество.

Партнеры вправе условия сотрудничества, какими бы те ни были «хитрыми», заключить в объятия гибкого соглашения об управлении партнерством. Такое соглашение имеет юридический приоритет над уставом и может предусматривать интересные штуки:

- разный статус у партнеров (например, бизнес может создаваться финансовыми усилиями одного и идейными усилиями другого партнера, не имеющими строгой денежной оценки в настоящее время. и не надо, главное — закрепить ценность этих идей в соглашении);

- порядок входа в состав партнеров и выхода из него (можно даже предусмотреть принудительный выкуп долей при наступлении определенных событий или заготовить «парашют» в виде отчуждения доли на заранее установленных условиях);

- закрепление разного объема прав и обязанностей партнеров (причем зависимость можно определить самостоятельно, например, от того, чем внесена доля, от времени вхождения после начала деятельности и т.п.);

- может накладывать запрет на занятие партнерами конкурирующей деятельностью «на стороне» и т.д. и т.п.

К особым свойствам хозяйственного партнерства относится и система, структура и полномочия его органов управления. Поскольку все это, а также порядок осуществления и прекращения ими деятельности определяются исключительно соглашением об управлении партнерством! И это просто роскошно. Если бы не несколько минусов:

- партнерство не может рекламировать свою деятельность;

- партнерство не может быть участником других юридических лиц. А следовательно, реальная возможность масштабного использования соглашения об управлении партнерством, где бы собственники отразили все правила игры между собой и далее транслировали бы их на дочерние компании — отсутствует;

- соглашение и все изменения в нем подлежат нотариальному удостоверению, что может создавать определенные сложности, когда партнеры находятся в разных регионах. Все члены партнерства в обязательном порядке отражаются в ЕГРЮЛ.

На этом с перечислением субъектов для вашей группы компаний пока (именно пока) все! Ведь есть еще некоммерческие организации, у которых тоже бывают существенные преимущества и налоговые льготы. Но с ними нужно разбираться отдельно.

Остается напомнить, что окончательное решение при выборе набора субъектов зависит от совершенно конкретной совокупности факторов:

- Что этот субъект делает в ГК? Активная операционная деятельность (оптовая и розничная торговля, производство), хранение активов, сопутствующие услуги (транспортные, услуги складирования или хранения) и т.п.;

- Возможность дополнительно обеспечить удобные налоговые последствия при наличии законных оснований для этого (банальный пример: ведение деятельности в статусе индивидуального предпринимателя на общей системе налогообложения позволяет снизит ставку налога с доходов с 20 % до 15 (13) %);

- Необходимость уменьшить возможность для административного давления, захвата бизнеса именно на этом участке «фронта»;

- Оптимальное владение партнерами совместно накопленным имуществом;

- Формат владения имуществом и бизнесом;

- Отношения между собственниками, включая функциональное разделение между партнерами, совместное принятие стратегических решений, совместный контроль за бизнесом и друг другом, безопасное получение доходов и порядок их распределения от текущей операционной деятельности и владения имуществом, возможное вмешательство «родственных» отношений в бизнесе;

- Потребуется ли вам на данном участке привлекать инвестора (или дополнительное финансирование);

- Сколько у вас направлений в бизнесе и потребуется ли реинвестирование денежных средств из «зарабатывающих» направлений в дотационные;

- Финансовые вопросы: где центр аккумулирования финансового результата, как относительно свободно распорядиться денежными средствами;

- Обеспечение возможности разделения бизнеса или, наоборот, обеспечение его неизменной целостности, а также вход (выход) из бизнеса.

Чем точнее будет определен набор свойств для каждого субъекта, тем, конечно, будет меньше пространства для будущего маневра, но тем экономичнее и устойчивее группу компаний в конечном счете можно получить. А главное — тем прозрачнее. В которой менеджменту среднего звена будет сложнее ловить свою «рыбку». Оно, конечно, можно круглый год на «всесезонке» ездить. Но со специализированной летней и зимней — получается и динамичнее, и безопаснее.

- организационно-правовая форма

- свой бизнес

- право собственности

- организация бизнеса

Источник: www.klerk.ru