Основные фонды – это средства труда, которые используются в процессе производства в течение нескольких производственных циклов, сохраняют свою натурально-вещественную форму и постепенно, по частям переносят свою стоимость в стоимость готовой продукции.

Сущность основных фондов предприятия

Главной целью деятельности любого предприятия является систематическое получение максимального размера прибыли. Процесс достижения этой цели подвергается влиянию со стороны большого числа факторов. Одним из таких факторов является обеспеченность предприятия основными фондами и их текущее состояние.

Основными фондами называют средства труда, которые эксплуатируются в процессе производства. Помимо основных фондов в деятельности предприятия выделяют оборотные фонды, которые имеют диаметрально противоположные характеристики.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Таким образом, отличительными свойствами основных фондов предприятия являются следующее:

Основные фонды предприятий нефтяной и газовой промышленности

- Основные фонды используют в течение нескольких производственных циклов (как правило, дольше одного календарного года);

- Основные фонды постепенно (т.е. по частям) переносят свою стоимость в стоимость произведенной и подготовленной для реализации продукции посредством задействования специального механизма амортизационных отчислений;

- Основные фонды в течение всего срока их эксплуатации, как правило, сохраняют свою натурально-вещественную форму в первоначальном виде.

Основные фонды существуют в следующих формах:

- Земельные участки;

- Здания (например, цехи, склады, лаборатории);

- Сооружения (например, автодороги, тоннели, эстакады);

- Передаточные сети (например, электросети, теплосети, газовые сети);

- Машины и оборудования (силовые, рабочие, измерительные, автоматические, вычислительные и пр.);

- Транспортные средства (например, автомобили, вагоны);

- Инструменты (давящие, ударные, режущие, уплотняющие);

- Производственный инвентарь и принадлежности (например, тара, ограждения);

- Хозяйственный инвентарь (например, столы, шкафы) и пр.

«Основные фонды и их роль в деятельности предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Все основные фонды предприятия подразделяются на две группы –производственные и непроизводственные.

Непроизводственные основные фонды не участвуют в процессе создания продукции, а преимущественно удовлетворяют культурно-бытовые нужды лиц, которые принимают участие в производственном процессе. Эта группа представлена жилыми домами, столовыми, поликлиниками, санаториями, библиотеками, стадионами, клубами и пр.

Производственные основные фонды, соответственно, участвуют в процессе создания продукции. У них выделяют две части – активную, которая непосредственно изготавливает продукцию (например, машины, станки), и пассивную, которая создает условия для функционирования активной части основных фондов (например, здание).

Показатели эффективности основных фондов

Роль основных фондов в деятельности предприятия

Основные фонды предприятия образуют основу его материально-технической базы. В зависимости от состояния основных фондов находятся такие параметры, как технический уровень предприятия, выпускаемый им ассортимент продукции, ее количественные и качественные характеристики.

Замечание 1

Предназначение основных фондов состоит в формировании доходов предприятия. Это значит, что они обычно не используются хозяйствующими субъектами для последующей перепродажи.

Основные фонды составляют преобладающую часть всех активов предприятия. В связи с этим сведения о состоянии основных фондов, о сумме, начисленной на них амортизации, и т.д. позволяют дать наиболее точную характеристику текущего финансово-экономического положения предприятия и наиболее полную оценку результатам его функциональной деятельности.

В условиях рыночной экономики основные фонды рассматриваются в качестве главного рычага, который обеспечивает экономическое развитие промышленных предприятий страны и рост объемов их производства за счет более интенсивного производственного процесса. При этом на темпы экономического роста и развития значительное влияние оказывает уровень физического и морального износа основных фондов. Отсюда следует необходимость их регулярного обновления.

Большая стоимость основных фондов обуславливает многие предприятия прибегать к различным формам заимствования финансовых средств (кредитование, лизинг, залог и т.д.). Следовательно, основные фонды вынуждают предприятие формировать значительный капитал денежных средств, что предполагает ведение им активной деятельности на финансовых рынках (прежде всего, на кредитном рынке и на рынке ценных бумаг).

Эффективность использования основных фондов предприятия

В соответствии с тем, какую роль играют основные фонды в хозяйственной деятельности, каждое предприятие заинтересовано в повышении эффективности их использования. Это может быть осуществлено через реализацию ряда мер. В данном случае традиционными мерами повышения эффективности основных фондов предприятия являются:

- Увеличение доли амортизационных отчислений в структуре себестоимости готовой продукции;

- Начало использования основных фондов не экстенсивным (т.е. количественного увеличения), а интенсивным (т.е. качественного улучшения) путем;

- Существенное увеличение объема инвестиционных вложений в активную часть основных фондов, в человеческий капитал, в нематериальные активы;

- Формирование современной системы управления основными фондами предприятия;

- Оптимизация положительных и отрицательных финансовых потоков предприятия в процессе управления основными фондами.

Таким образом, деятельность любого современного предприятия направлена на повышение эффективности использования основных фондов, что является залогом устойчивого развития хозяйствующего субъекта, стабильного получения им доходов.

Источник: spravochnick.ru

Лекция 4. Основные фонды предприятия

- Сущность, классификация и структура основных фондов предприятия

- Виды оценки основных фондов

- Износ и воспроизводство основных фондов

- Методы начисления амортизации

- Показатели использования основных фондов

- Сущность, классификация и структура основных фондов предприятия

Совокупность всех элементов, участвующих в процессе изготовления продукции определяется понятием «средства производства», которые можно разделить на средства труда (машины, станки) и предметы труда (сырье, материалы). Основные фонды (ОФ)— это средства труда, которыми владеет предприятие и использует их в процессе производства и поставки продукции, предоставления услуг, осуществления социально-культурных и административных функций. Основные фонды характеризуются продолжительным сроком использования (больше года). При этом они не меняют своей натурально-вещественной формы и размеров, а также постепенно переносят свою стоимость в стоимость готовой продукции (амортизируются). Для учета и оценки эффективности ОФ их классифицируют по ряду признаков: 1. По функциональному назначению различают производственные (ОПФ) и непроизводственные основные фонды. Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений. Делятся на следующие группы: здания, сооружения, передаточные устройства, машины и оборудования, транспортные средства, инструменты, производственный инвентарь. Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных, непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, т.к. он не создается. 2. По отраслевому признаку можно выделить основные фонды промышленности, строительства и др. отраслей. 3. По использованию выделяют основные фонды, находящиеся в эксплуатации (действующие), в резерве (консервации) и недействующие. 4. По праву собственности различают собственные и арендованные основные фонды. 6. По степени участия в производственном процессе выделяют: а) активная часть — основные фонды непосредственно берут участие в производственном процессе; б) пассивная часть – основные фонды создают условия для осуществления процесса производства. Соотношение различных видов (групп) основных фондов к их общей стоимости на предприятии, отрасли промышленности, в регионе или в экономике страны в целом определяет структуру используемых средств труда. Различают следующие типы структур: А) производственная – определяется удельным весом каждой группы ОПФ в их общей стоимости на предприятии; Б) отраслевая – характеризуется удельным весом стоимости ОФ по отраслям промышленности; В) технологическая – рассчитывается по удельному весу различных видов ОФ.

- Виды оценки основных фондов

Учет и оценка средств труда осуществляются в натуральной и стоимостной (денежной) формах. Натуральная оценка основных фондов необходима для: учета и планирования отдельных групп основных фондов; расчета производственных мощностей; разработки балансов оборудования и определения степени его использования. Денежная (стоимостная) оценка основных фондов необходима для решения следующих задач: определения их общего объема, динамики и структуры; амортизации и калькулирования себестоимости продукции. Существуют следующие виды стоимостной оценки основных производственных фондов.

- первоначальная стоимость -фактическая стоимость ОФ на момент их приобретения и взятия на баланс предприятия. Этот вид оценки используется для расчета амортизационных отчислений. Складывается из таких затрат:

Sн = Ц + Т + М + С Где Sн – первоначальная стоимость основних фондов, Ц – цена приобретения основних фондов, Т – затраты на транспортировку основних фондов, М – затраты на установку и монтаж, С – непрямые налоги, сборы,. 2.восстановительная стоимость -оценка по стоимости воспроизводства основных производственных фондов в современных условиях. Необходимость оценки по восстановительной стоимости вызвана тем, что в связи с научно-техническим прогрессом либо инфляционными факторами одни и те же виды средств труда (станки, печи и т.п.), произведенные в разные годы, оцениваются различным образом. Это требует периодической переоценки основных фондов.

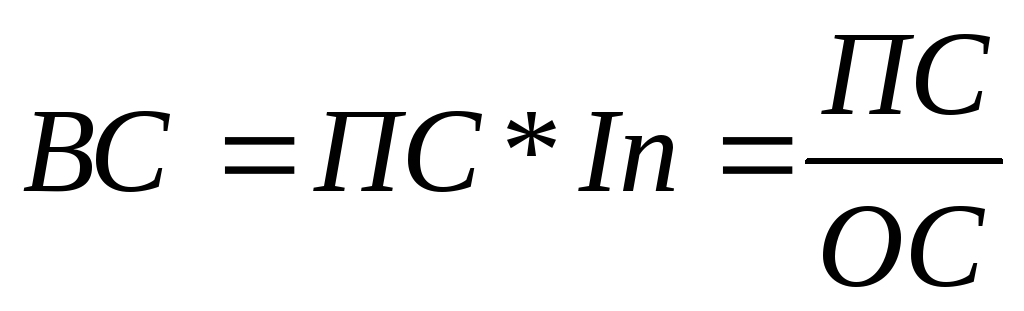

- остаточная стоимости -первоначальная стоимость с учетом износа , т.е. по фактической стоимости, которая еще не перенесена на готовую продукцию.

Вс = ПС — Износ4.ликвидационная стоимость — стоимость реализации объекта после окончания срока его полезного использования (эксплуатации). Она определяется по формуле: ЛС=ВС– Д где ВС — восстановительная стоимость основных фондов, грн; Д -затраты, связанные с ликвидацией объекта. 5. среднегодовая стоимость ОФ рассчитывается по формуле:  =

=

- Износ и воспроизводство основных фондов

Основные производственные фонды подвергаются физическому и моральному износу. Под физическим износом понимают потерю основными фондами их потребительной стоимости. Например, снижение производительности, утрата части функций и пр. Физический износ происходит как при функционировании основных фондов, так и при их бездействии (например, влияние коррозии). Степень физического износа оборудования зависит от многих факторов: от конструкции и качества материалов, типа производства, специфики технологических процессов, квалификации рабочих, времени фактического использования и производительности оборудования. Коэффициент физического износа можно определить по следующим формулам:

- Кф = КР /Sн

- Где Кф-Физический износ, КР- стоимость очередного капитального ремонта, Sн – первоначальная стоимость ОФ.

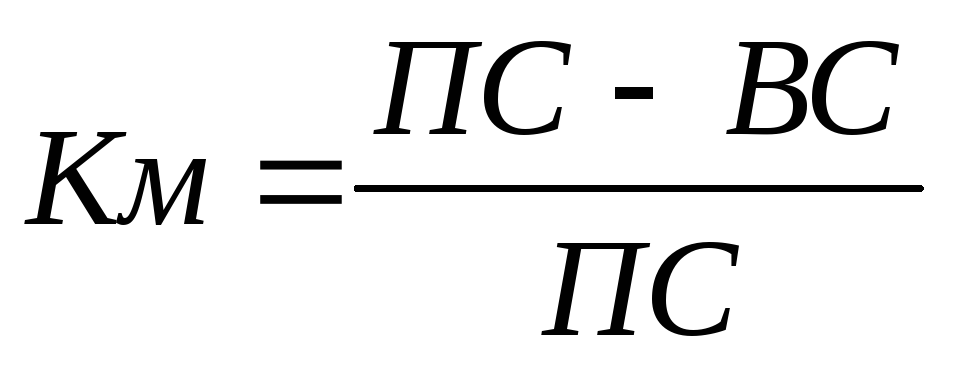

2) Кф = А /Sн Где А – сумма амортизационных отчислений от начала службы ОФ., грн. 3) Кф = (Тф / Тн) х 100% Где Тф, Тн – соответственно фактический и нормативный срок службы оборудования, лет. Моральный износ основных фондов выражается в уменьшении их стоимости независимо от физического износа.  Различают моральный износ первого (I) и второго (II) рода. Моральный износIрода происходит тогда, когда основные фонды с аналогичными свойствами (производительностью, эксплуатационными характеристиками) появляются на рынке по более низкой цене. Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды. Моральный износIIрода происходит тогда, когда по той же цене на рынке появляются основные фонды с более высокими потребительскими свойствами. Он обусловлен тем, что начинается выпуск уже более эффективных машин и оборудования (выше производительность, большее количество выполняемых функций, меньше энергоемкость, пр.) по такой же цене. Коэффициент общего износа равен: Кои = 1 – (1-Кф)(1-Км)

Различают моральный износ первого (I) и второго (II) рода. Моральный износIрода происходит тогда, когда основные фонды с аналогичными свойствами (производительностью, эксплуатационными характеристиками) появляются на рынке по более низкой цене. Моральный износ первого рода вызывается повышением производительности труда в отраслях, производящих основные фонды. Моральный износIIрода происходит тогда, когда по той же цене на рынке появляются основные фонды с более высокими потребительскими свойствами. Он обусловлен тем, что начинается выпуск уже более эффективных машин и оборудования (выше производительность, большее количество выполняемых функций, меньше энергоемкость, пр.) по такой же цене. Коэффициент общего износа равен: Кои = 1 – (1-Кф)(1-Км)

- Амортизация основних фондов

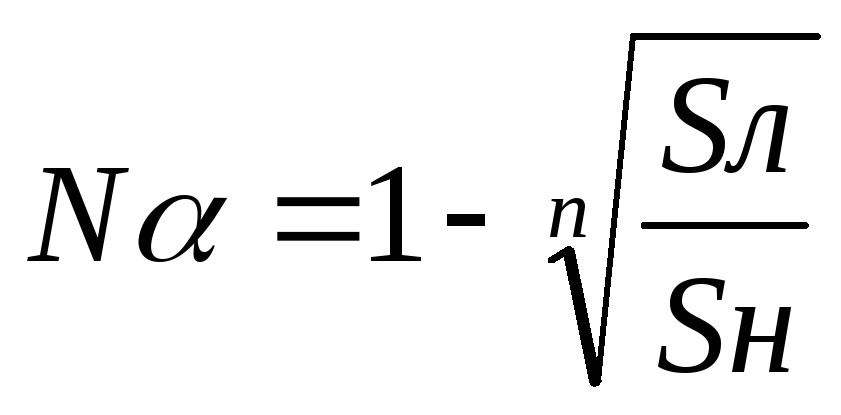

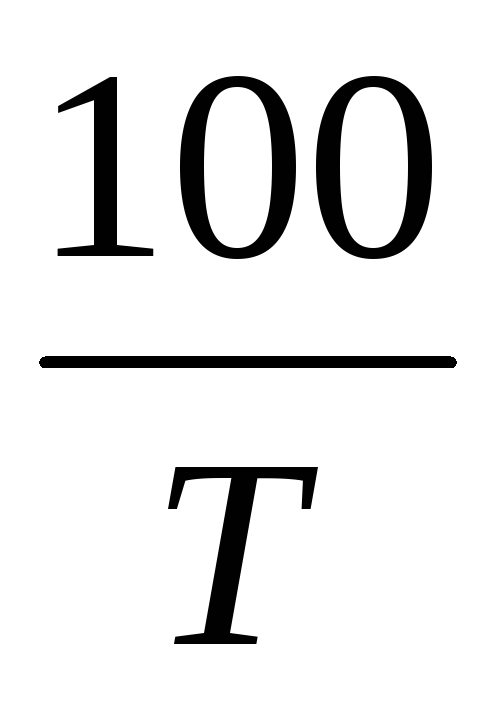

Амортизация — это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для их полного восстановления на протяжении срока их полезного использования. Выделяют следующие функции амортизации: экономическая; налоговая. Экономическая роль амортизации состоит в фактическом возмещении действующих основных фондов. Налоговая роль амортизации состоит в финансовом возмещении основного капитала за счет уменьшения налогооблагаемой прибыли на сумму амортизационных отчислений и получения налоговой скидки. Амортизация осуществляется на основе годовых норм амортизационных отчислений. Под нормой амортизационных отчисленийпонимается доля стоимости основных фондов, которая может быть перенесена на готовую продукцию в течение года. В соответствии с Законом Украины «О налогообложении прибыли предприятия» нормы амортизации установлены для четырех групп основных фондов: — группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, стоимость капитального улучшения земли; — группа 2 — транспортные средства, включая грузовые и легковые машины, мебель, офисное оборудование; — группа 3 — прочие основные фонды, не вошедшие в группы 1, 2, 4 (сельскохозяйственные машины, скот, насаждения); — группа 4 — ЭВМ, ПО, телефоны, микрофоны, рации, стоимость которых превышает стоимость МБП; В бухгалтерском учете амортизация насчитывается на все фонды, в т.ч. непроизводственные и может осуществляться следующими методами 1. Прямолинейный(амортизация в равных суммах за год): затраты на приобретение или производство объекта списываются равномерно, исходя из ожидаемого срока использования объекта основных средств. При этом норма и сумма амортизационных отчислений остаются неизменными в течение периода амортизации. К недостаткам равномерного начисления амортизации следует отнести:заведомо фиксированную неизменную величину амортизационного периода; недостаточное стимулирующее воздействие на повышение эффективности использования основного капитала; Годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта: А = (ПС-ЛС) / Т2.При методе уменьшения остаточной стоимости амортизация рассчитывается посредством применения твердой процентной ставки амортизации к последней остаточной стоимости объекта. В данном случае амортизационные отчисления постепенно уменьшаются, и никогда не происходит полное списание стоимости основных фондов. Отчисления всегда меньше остаточной стоимости. Сумма амортизационных отчислений равна: А =Na*So Где Na – норма амортизации (в долях), So – остаточная стоимость ОФ. Норма амортизации  Где n – срок полезного использования ОФ, лет. 3. Согласно куммулятивномуметоду (метод суммы чисел) годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент представляет собой отношение количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, к сумме числа лет его полезного использования. Для этого метода характерно, что величина годовых отчислений уменьшается и к концу срока использования происходит полное списание стоимости. Сумма амортизации: А = (Sн –Sл) * К/Кс Где К – число лет, остающихся до конда ожидаемого срока использования ОФ, Кс – сумма чисел лет полезного использования ОФ.

Где n – срок полезного использования ОФ, лет. 3. Согласно куммулятивномуметоду (метод суммы чисел) годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент представляет собой отношение количества лет, которые остаются до конца ожидаемого срока использования объекта основных средств, к сумме числа лет его полезного использования. Для этого метода характерно, что величина годовых отчислений уменьшается и к концу срока использования происходит полное списание стоимости. Сумма амортизации: А = (Sн –Sл) * К/Кс Где К – число лет, остающихся до конда ожидаемого срока использования ОФ, Кс – сумма чисел лет полезного использования ОФ.

- Согласно методу ускоренного уменьшения остаточной стоимости (метод удвоенной нормы) годовая норма амортизации рассчитывается исходя из срока полезного использования объекта и удваивается. Годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года и годовой нормы амортизации.

А =Na*SoNa= х 25. Производственная амортизация (амортизация в зависимости от выработки и степени эксплуатации объекта): в отличие от рассмотренных методов амортизации, связанных с фактором времени, при применении данного метода для исходной величины рассчитывается квота амортизации, зависящая от производительности. A=QфxCaСа = ПС-ЛС/Qпл Где Q – объем продукции, Ca – производственная ставка амортизации. Пример: Предприятие приобрело объект основных средств стоимостью 10000 грн. При этом его ликвидационная стоимость равна 2000 грн. В соответствии с техпаспортом оборудование расчсчитано на производство 400000 деталей. В отчетном периоде произведено 800 шт деталей.. Решение: Производственная ставка амортизации равна: (10000-2000): 400000 = 0,2грн/ед. Сумма амортизации: 800*0,2=160грн. Налоговый метод. Определяется произведением балансовой стоимости на норму амортизации, установленной в законном порядке(в расчете на налоговый квартал): Амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в следующем размере (в расчете на налоговый квартал): 1-я группа — 2% 2-я группа – 10% 3-я группа — 6% 4-я группа – 15%. Не подлежат амортизации: приобретение и откорм производительного скота; выращивание многолетних плодовых насаждений; земля; бесплатно полученные ОФ.

х 25. Производственная амортизация (амортизация в зависимости от выработки и степени эксплуатации объекта): в отличие от рассмотренных методов амортизации, связанных с фактором времени, при применении данного метода для исходной величины рассчитывается квота амортизации, зависящая от производительности. A=QфxCaСа = ПС-ЛС/Qпл Где Q – объем продукции, Ca – производственная ставка амортизации. Пример: Предприятие приобрело объект основных средств стоимостью 10000 грн. При этом его ликвидационная стоимость равна 2000 грн. В соответствии с техпаспортом оборудование расчсчитано на производство 400000 деталей. В отчетном периоде произведено 800 шт деталей.. Решение: Производственная ставка амортизации равна: (10000-2000): 400000 = 0,2грн/ед. Сумма амортизации: 800*0,2=160грн. Налоговый метод. Определяется произведением балансовой стоимости на норму амортизации, установленной в законном порядке(в расчете на налоговый квартал): Амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в следующем размере (в расчете на налоговый квартал): 1-я группа — 2% 2-я группа – 10% 3-я группа — 6% 4-я группа – 15%. Не подлежат амортизации: приобретение и откорм производительного скота; выращивание многолетних плодовых насаждений; земля; бесплатно полученные ОФ.

- Показатели использования основных фондов

Одним из главных общих показателей использования ОФ является показатель фондоотдачи, который показывает, сколько грн продукции предприятия приходится на 1 грн стоимости ОФ: Фо =Q/Sсг Где Q – объем товарной (валовой, чистой) продукции предприятия, грн; Sсг – среднегодовая стоимость ОФ, грн. Фондоемкость является показателем, обратным фондоотдаче. Ф емк = 1/ФотдФондовооруженность:Фв =Sсг / ЧР (среднесписочная численность) Для характеристики движения ОФ на предприятии используются показатели обновления и выбытия ОФ. Коэффициент обновления представляет собой отношение стоимости введенных основных фондов к стоимости ОФ на конец года: К обн =Sвв /SкгКоэффициент выбытия ОФ представляет собой отношение стоимости выведенных основных фондов к стоимости ОФ на начало года: К в =Sв /Sнг Все показатели использования основных производственных фондов могут быть объедены в три групп 1. Коэффициент экстенсивного использования оборудования характеризует уровень использования его во времени и определяется по каждой группе однотипного оборудования как отношение фактически отработанного оборудованием времени на время возможного использования оборудования 2. Уровень использования машин и оборудования по производительности или мощности характеризуется коэффициентом интенсивного использования и определяется отношением фактического выпуска продукции в единицу времени на технически обоснованный выпуск продукции в единицу времени. 3.Интегральный коэффициент использования ОФ определяют как произведение двух рассмотренных выше коэффициентов. 4.Коэффициент сменности характеризует степень интенсификации производства. Фактический коэффициент сменности работы оборудования определяется отношением числа машиносмен, отработанных оборудованием предприятия, цеха за сутки, к числу установленного оборудования 5. Коэффициент загрузки оборудования рассчитывается как отношение трудоемкости изготовления всех изделий на данном виде оборудования к фонду времени его работы. Таким образом, коэффициент загрузки оборудования в отличие от коэффициента сменности учитывает данные о трудоемкости изделий. На практике коэффициент загрузки обычно принимают равным величине коэффициента сменности, уменьшенной в два раза (при двухсменном режиме работы) или в три раза (при трехсменном режиме).

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Основной фонд — структура и классификация

Эффективная деятельность предприятия требует наличия нескольких обязательных условий. Основные фонды входят в число базовых. Без них невозможно ведение никакой производственной деятельности. Поэтому название термина наглядно отражает его фактическое значение. Но в любом случае, учитывая актуальность, нужно рассмотреть понятие подробнее.

Что такое основные фонды компании?

Под основными фондами предприятия понимаются средства труда. Их главной характерной особенностью выступает многократное участие в производственном и технологическом процессе. Оно выражается в постепенном изнашивании и поэтапном переносе стоимости приобретения на цену конечного товара или услуги в виде амортизации. Общими для ОПФ признаками выступают:

- срок службы – не менее года;

- стоимость – от 100 минимальных ЗП в месяц;

- обязательный учет основных фондов в бухгалтерских регистрах.

Важным дополнительным признаком становится частое использование для приобретения основных фондов инвестиционных или кредитных ресурсов. Это связано с их серьезной стоимостью, покрыть которую за счет оборотных средств удается далеко не всегда.

Классификация

Состав основных фондов формируется разными активами предприятия. Для их классификации используются три основных критерия. Каждый нужно рассмотреть отдельно.

Активные и пассивные

По непосредственному участию в процессе производства различают активные и пассивные виды основных фондов. К первым относятся:

- машины, механизмы и оборудование;

- транспорт и техника;

- производственный инструмент;

- другие подобные активы.

Пассивную часть ОФ формируют, главным образом, объекты капитального строительства в виде зданий и сооружений. Их участие в преобразовании предметов труда можно назвать косвенным.

Действующие и бездействующие

По степени и эффективности использования в практической деятельности предприятия ОФ делятся на действующие и бездействующие. Первые активно эксплуатируются, а вторые – законсервированы и простаивают. Еще один пример бездействующих ОФ – новое, но еще не установленное и запущенное в действие оборудование.

Производственные и непроизводственные

По характеру участия в основной или профильной деятельности выделяют два вида ОФ – производственные и непроизводственные. Первые играют особенно важную роль в работе любого предприятия. ОПФ включают:

- здания и сооружения, внутри которых ведется изготовление, заготовка, складирование и хранение продукции, а также исходного сырья;

- транспорт и специальная техника;

- передаточное оборудование;

- инструмент, инвентарь, оборудование;

- прочие ОПФ, например, многолетние насаждения или рабочий скот для сельхозпредприятий.

К основным непроизводственным фондам относятся непрофильные объекты. Примерами таких выступают:

- детские сады и другие учебные заведения;

- клубы и центры досуга;

- объекты здравоохранения – больницы, профилактории, санатории;

- бассейны, бани и сауны;

- другие подобные здания и сооружения.

Группы основных производственных фондов

Как было отмечено, главную роль в профильной деятельности предприятия играют ОПФ или основные производственные фонды. Чтобы определить роль каждого из них, используется специальный классификатор. Он позволяет выделить несколько базовых групп ОПФ, на описание каждой из которых выделен подраздел.

Здания

Включают объекты капитального строительства. Их функциональное предназначение – создание условий для производства, размещения персонала, оказания услуг и других видов деятельности. Отдельную категорию здания составляют жилые строения. Примерами этой группы ОПФ выступают:

- производственные цеха;

- складские комплексы и хранилища;

- административные здания;

- офисные постройки и т.д.

Сооружения

Объекты инженерно-строительного назначения, основной функцией которых выступает техническая. Они не имеют непосредственной связи с технологическим процессом, но создают условия для его эффективного ведения. Примерами сооружений, входящих в состав ОПФ, выступают:

- насосные станции и системы водоподготовки;

- очистные сооружения;

- артезианские скважины и другие источники воды;

- транспортные коммуникации;

- емкости для хранения топлива и т.д.

Передаточные устройства

Играют роль, схожую с сооружениями. Представляют собой часть инженерных сетей, предназначение которых состоит в передаче необходимых для производства ресурсов – электроэнергии, воды и т.д. В качестве типичных примеров передаточных устройств можно назвать такие:

- система электроснабжения;

- магистральные и технологические трубопроводы;

- средства связи и коммуникации;

- компьютерные сети.

Машины и оборудование

Группу формируют технические и силовые устройства, непосредственно используемые в производственном процессе. Их предназначением становится изменение исходного сырья и преобразование его в продукцию. В качестве примеров можно назвать такие: технологическая линия, конвейер, грузоподъемные устройства, силовые агрегаты, генераторы и многое другое.

Приборы для измерения, контроля и регулировки

Используются для сбора информации о производственном процессе, ее последующего анализа и внесения изменения в настройки технологической линии или принятие управленческих решений. Перечень и примеры подобных приборов определяются спецификой конкретного производства.

Инвентарь (производственный и хозяйственный)

Первый предназначен для упрощения и повышения КПД при выполнении технологических операций. Второй – все то же самое, но по отношению к хозяйственной деятельности. Примером производственного инвентаря выступает рабочий стол или стеллаж, хозяйственного – сейф или офисный стол.

Транспортные средства

В эту группу ОПФ входят любой транспорт и специальная техника, которые предназначены для перемещения исходного сырья, полуфабрикатов и готовой продукции по территории предприятия. Примеры подобных транспортных средств – погрузчики, грузовые автомобили, электрокары и другая аналогичная по характеристикам техника.

Инструмент

Применяется для обработки материалов, полуфабрикатов и исходного сырья. Обычно речь идет об отбойных молотках, дрелях, сверлах и другом схожем инструменте.

Прочие основные фонды

Делятся на две категории. В первую входят общие для любых компаний прочие ОФ, например, оргтехника, системы связи и другие. Во вторую объединены специализированные ОФ, например, рабочий скот для птицефабрики или многолетние насаждения для берегоукрепления гидротехнических сооружений.

Источник: meta.ru