Ирина Александровна Никонова, доктор экономических

наук, профессор, заместитель председателя правления Межрегионального

инвестиционного банка, преподаватель МАИ, соавтор четырех книг.

При

принятии решения о реализации какой-либо инвестиционной задачи или проекта

возникает вопрос, каким источником финансирования воспользоваться и как из

множества источников выбрать наиболее предпочтительный. Вот краткая классификация

этих методов.

При

возникновении в компании какой-либо инвестиционной задачи или проекта после

принятия решения о целесообразности их реализации возникают следующие вопросы:

каким источником финансирования воспользоваться и как из множества альтернативных

источников выбрать наиболее предпочтительный?

Классификацию

видов финансирования можно задать по нескольким признакам:

1.

В зависимости от срока, на который требуется финансирование (что не всегда

совпадает со сроком реализации проекта или решения других производственных

Все источники финансирования бизнеса | Обществознание ЕГЭ 10 класс | Умскул

задач), различают:

—

Срок: до 1 года. — Цели:

пополнение

оборотных средств (оборотного капитала);

финансирование

незавершенного производства, запасов готовой продукции;

выплата

зарплаты и др.

—

Срок: более года. — Цели:

обеспечение

развития и роста компании;

внедрение

новых технологий, новых продуктов, оборудования;

развитие

дистрибьюторами сети;

развитие

систем управления и др.

2.

В зависимости от природы источников (инструментов) различают внутренние и

внешние источники (инструменты) финансирования, классификация которых в

сочетании со сроком, на который требуется финансирование, выглядит следующим

образом:

реструктуризация

дебиторской и кредиторской задолженности;

собственные

источники: прибыль, фонды;

снижение

уровня запасов.

кредиты

и займы;

выпуск

векселей и других долговых инструментов;

дотации,

субсидии, господдержка.

сдача

в аренду помещений, оборудования;

продажа

убыточных направлений бизнеса, неосновных производств;

реинвестирование

прибыли, уменьшение дивидендных выплат.

кредиты

и займы;

эмиссия

акций и облигаций;

госгарантии,

налоговые льготы, гранты и др.

3.

В соответствии со структурой пассивов и необходимостью возврата привлеченных

средств различают:

фонды,

добавочный капитал;

кредиты

и займы;

различные

типы концессионных соглашений.

Процедуру

выбора рациональных для компании источников финансирования (при решении

конкретной проблемы или проекта) можно разбить на пять этапов:

1.

Ответы па вопросы: для чего нужны средства, сколько, на какой срок, возможное

обеспечение и т. д. 2. Формирование перечня потенциальных источников

Урок №44. Основные источники финансирования бизнеса

финансирования. 3. Ранжирование источников финансирования по показателю

стоимости (обслуживания) каждого источника в порядке возрастания стоимости. 4.

Расчеты эффективности проекта (мероприятия) с учетом определенного источника

финансирования или их сочетания, начиная с самых дешевых. 5. Выбор наиболее

рационального сочетания источников не только по показателям эффективности

проекта, но и с учетом критерия стоимости компании (бизнеса).

Формат

публикации не позволяет нам рассмотреть здесь все источники и виды

финансирования. Поэтому далее мы рассмотрим лишь два из них: лизинг (в качестве

примера долгосрочного финансирования) и факторинг (как пример краткосрочного

финансирования).

Лизинг

как форма долгосрочного финансирования

Согласно

базисному определению Европейской федерации национальных ассоциаций по лизингу

оборудования (Eurolease): «Лизинг — это договор аренды завода, промышленных

товаров, оборудования, недвижимости для последующего использования в

производственных целях арендатором, в то время как эти товары покупаются

арендодателем и именно он сохраняет за собой право собственности (в том числе

на весь период действия лизингового договора)».

Объекты

и субъекты лизинговой сделки. Объектом лизинга (лизингового договора) ныне чаще

всего выступает капитальная продукция: машины, оборудование, транспортные

средства и другие инвестиционные товары. Их можно ранжировать по следующим

базисным труппам:

оборудование

промышленного назначения;

электронно-вычислительные,

упаковочные и сортировочные машины, конторское оборудование разного типа,

оргтехника и т.д.

средства

телевизионной и дистанционной связи;

лицензии,

ноу-хау, компьютерные программы и т.д.

Вторым

субъектом лизинговой сделки является реальный пользователь арендованного

имущества — лизингополучатель, в качестве которого может выступать юридическое

лицо независимо от формы собственности.

Третий

субъект лизинговой сделки — продавец имущества лизингодателю (поставщик). Это

также может быть любое юридическое лицо: производитель имущества,

снабженческо-сбытовая, торговая фирма и др.

В

зависимости от конкретных экономических условий фактическое число участников

лизинговой сделки может варьироваться.

В

зависимости от состава участников (субъектов) сделки подразделяются на прямой и

косвенный лизинг.

Прямой

лизинг предполагает, что собственник имущества (поставщик) непосредственно

сдает объект в лизинг (двусторонняя сделка). Лизинге участием двух сторон (хотя

официальная статистика по этим операциям отсутствует), по оценкам экспертов,

занимает относительно скромное положение в общем числе и совокупном объеме

заключаемых лизинговых контрактов: не более 5—7%.

Косвенный

лизинг представляет собой передачу имущества только через посредника. Это может

быть схема классической трехсторонней сделки (поставщик — лизингодатель —

лизингополучатель) либо— при крупных сделках— многосторонняя схема с большим

числом участников. Лизинг с участием множества сторон (более трех)

распространен как форма финансирования сложных крупномасштабных объектов.

По

типу имущества различается:

лизинг

движимого имущества (в частности, машино-технический лизинг);

По

степени окупаемости имущества выделяют:

лизинг

с полной окупаемостью, при котором в течение срока действия одного

первоначально заключенного договора реализуется полная выплата лизингодателю

покупной стоимости арендуемого имущества;

лизинг

с неполной окупаемостью, когда в течение срока действия одного первичного

договора окупается только часть стоимости арендуемого имущества.

В

зависимости от условий амортизации различают:

лизинг

с полной амортизацией и соответственно с полной выплатой покупной стоимости

объекта лизинга;

лизинг

с неполной амортизацией и соответственно с частичной (долевой) выплатой

стоимости.

В

соответствии с двумя установленными выше признаками классификации

идентифицируют финансовый и оперативный лизинг.

1.

Лизингодатель не может возместить все свои совокупные затраты за счет

поступления лизинговых платежей от однократного договора аренды.

2.

Лизинговый контракт заключается, как правило, сроком на 2-5 лет, что объективно

значительно меньше срока фактического физического износа современного

оборудования. Кроме того, этот контракт и соответственно договор аренды может

быть расторгнут лизингополучателем в любой момент по собственному усмотрению.

3.

Риск порчи и потери объекта лежит обычно полностью на лизингодателе. В

лизинговом договоре, однако, может быть предусмотрена выплата некоторой

компенсации лизингополучателем за порчу оборудования, но ее размер всегда

существенно меньше первоначально установленной цены имущества.

4.

Ставка лизинговых платежей в основном всегда выше, чем при банковском кредите и

финансовом лизинге. Это обусловлено тем, что лизингополучатель, не имея полной

гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски

путем включаемых в цену лизингового контракта повышения стоимости услуг.

5.

Объектами сделок выступают различные виды машин и оборудования, произведенные

по современной технологии.

6.

При оперативном лизинге лизинговая компания обычно приобретает оборудование

заранее, не зная при покупке конкретного арендатора. Лизинговые компании,

занимающиеся оперативным лизингом, обычно очень хорошо знают конъюнктуру и

динамику рынка инвестиционных товаров. Лизинговые компании (или банки) при этом

виде лизинга сами страхуют передаваемое в аренду имущество и обеспечивают его

обслуживание и ремонт.

7.

По окончании срока первоначально заключенного лизингового договора лизингополучатель

имеет право продлить срок лизинга на более выгодных условиях, вернуть

оборудование лизингодателю, купить оборудование у лизингодателя при наличии

соглашения (опциона — опционного контракта) на покупку этого оборудования по

рыночной стоимости с учетом первоначального износа. Особенности операционного

лизинга обеспечили его интенсивное применение в сельском хозяйстве, на

транспорте, в горнодобывающей промышленности, строительстве, процессах

электронной обработки информации и различных сферах.

Финансовый

лизинг (financial lease) — это соглашение, предусматривающее в течение периода

своего действия выплачу лизинговых платежей, покрывающих полную стоимость

амортизации оборудования или его значительную часть, а также возникающие

дополнительные издержки, и обеспечивающее получение необходимой прибыли

арендодателем Для финансового лизинга характерны некоторые специфические черты:

1.

Обязательное участие третьей стороны (поставщика-посредника либо производителя

объекта сделки).

2.

Невозможность расторжения договора в течение периода так называемого основного

срока аренды, т.е. срока, необходимого для возмещения совокупных собственных

расходов лизингодателя. Между тем на практике подобного рода договоры

(контракты) могут расторгаться. Подобная потенциальная возможность расторжения

контракта может быть отражена в лизинговом договоре, но в этом случае общая

стоимость лизинговой операции существенно возрастает.

3.

Более продолжительный по сравнению с оперативным лизингом срок соглашения

(обычно близкий к допустимому сроку службы объекта).

4.

Обычно относительно более высокая общая стоимость объекта лизинговой сделки.

По

истечении срока контракта, как и при оперативном лизинге, лизингополучатель

может купить объект сделки по остаточной рыночной стоимости, заключить новый

договор на несколько меньший срок и по более льготной ставке, вернуть объект

лизингодателю.

Финансовый

лизинг по экономическим признакам во многом схож с долгосрочным банковским

инвестиционным кредитованием капитальных вложений. Закономерно поэтому, что

основное место на рынке предложения финансового лизинга ныне занимают банки. В

ряде стран банкам разрешено заниматься только финансовым, но не оперативным

лизингом. Законодательством этих стран идентифицируется тип арендных отношений,

которые могут быть отнесены по своей сути к финансовому лизингу. Так, согласно

требованиям Комиссии норм финансовой отчетности США, введены в действие

следующие правила, которым должен соответствовать первоначально заключенный

договор финансового лизинга:

к

моменту окончания срока действия лизингового договора право владения на

арендуемые активы (мощности) передается лизингополучателю;

условия

договора (соглашения) предусматривают предоставление права покупки

(приобретения) объекта лизингового контракта со свободных конкурентных торгов;

срок

лизинга составляет не менее 75% предполагаемого экономически обоснованного

срока службы арендуемых объектов;

дисконтированная

совокупная стоимость (объем) минимальных лизинговых платежей должна составлять

не менее 90% реальной рыночной стоимости арендуемых активов (мощностей) за

вычетом суммы инвестиционного налогового кредита, удерживаемого в полной сумме

в пользу лизингодателя.

При

несоблюдении этих требований любая арендная операция квалифицируется как

оперативный лизинг и не отражается по соответствующим статьям баланса

банка-лизингодателя.

Методика

расчета конечной суммы лизинговых платежей. В проекте лизингового контракта на

практике наиболее сложно верно определить сумму лизинговых (арендных) платежей,

причитающихся лизингодателю. В приведенной ниже таблице представлена

классификационная характеристика (статус) некоторых видов лизинговых платежей.

В

состав совокупной суммы лизингового платежа должны быть включены следующие его

основные элементы:

плата

за ресурсы, привлекаемые лизингодателем для осуществления сделки;

лизинговая

маржа, включающая установленный собственный доход лизингодателя за услуги (1

—3% от стоимости лизингового оборудования);

рисковая

премия, величина которой зависит от уровня различных рисков, которые при

реализации сделки несет лизингодатель.

Таблица:

Классификация лизинговых платежей

По форме платежа

По методу начисления

По периодичности внесения

Источник: 2dip.su

Бизнес и его источники финансирования

Финансирование — процесс образования капитала фирмы во всех его формах;

Финансирование — это обеспечение денежными средствами (денежное обеспечение) потребностей расширенного воспроизводства.

Целью реферата является подробное рассмотрение финансирования бизнеса, его источники и виды кредитования.

Актуальность данной темы заключается в том, что финансирование бизнеса является одним из важнейших составляющих в бизнес планировании.

Введение 3

Виды финансирования и его классификации 4

Источники финансирования 9

Заключение 11

Список литературы 12

Муниципальное бюджетное образовательное

Учреждение средняя общеобразовательная школа №63

По обществознанию (экономика)

«бизнес и его источники финансирования»

Учитель: _________Реброва Т.В.

учащийся: 11 «а» _________ Костина К.Ю.

Как и большинство основополагающих терминов, термин «финансы» имеет множество определений, выражающих различные взгляды исследователей на одно и то же явление. До сих пор существуют различные точки зрения на сущность финансов и, следовательно, различные формулировки данного понятия. «Финансы» (от лат. Financia — наличность, доход) — обобщающий экономический термин, означающий как денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствами-субъектами, движением денежных средств, денежным обращением, пользованием денег.

Соответственно и понятие «финансирование» имеет в юридической и экономической литературе немало трактовок. Наиболее емкие и точные определения:

Финансирование — процесс образования капитала фирмы во всех его формах;

Финансирование — это обеспечение денежными средствами (денежное обеспечение) потребностей расширенного воспроизводства.

Целью реферата является подробное рассмотрение финансирования бизнеса, его источники и виды кредитования.

Актуальность данной темы заключается в том, что финансирование бизнеса является одним из важнейших составляющих в бизнес планировании.

- виды финансирования и его классификация

Существуют следующие виды финансирования бизнеса:

- самофинансирование;

- гражданско-правовые виды финансирования — лизинг, франчайзинг, венчурное финансирование, микрофинансирование.

Разумеется, существуют и иные виды финансирования. Однако рассмотрим наиболее распространенные и подходящие для бизнеса виды финансирования, а также выявим их специфику в бизнесе. Отдельного изучения требуют финансово-кредитные формы государственной поддержки бизнеса. Государство является особым субъектом гражданского права, что обусловлено характером его отношений с иными субъектами права.

При возникновении в компании какой-либо инвестиционной задачи или проекта после принятия решения о целесообразности их реализации возникают следующие вопросы: каким источником финансирования воспользоваться и как из множества альтернативных источников выбрать наиболее предпочтительный? Классификацию видов финансирования можно задать по нескольким признакам:

1. В зависимости от срока, на который требуется финансирование (что не всегда совпадает со сроком реализации проекта или решения других производственных задач), различают:

Краткосрочное финансирование (до года)

- пополнение оборотных средств (оборотного капитала);

- закупка сырья;

- финансирование незавершенного производства, запасов готовой продукции;

- выплата зарплаты и др.

Долгосрочное финансирование (более года)

- обеспечение развития и роста компании;

- внедрение новых технологий, новых продуктов, оборудования;

- развитие дистрибьюторами сети;

- развитие систем управления и др.

2. В зависимости от природы источников (инструментов) различают внутренние и внешние источники (инструменты) финансирования, классификация которых в сочетании со сроком, на который требуется финансирование, выглядит следующим образом:

- реструктуризация дебиторской и кредиторской задолженности;

- продажа активов;

- собственные источники: прибыль, фонды;

- амортизация;

- снижение уровня запасов.

- кредиты и займы;

- выпуск векселей и других долговых инструментов;

- дотации, субсидии, господдержка.

- сдача в аренду помещений, оборудования;

- продажа активов;

- продажа убыточных направлений бизнеса, неосновных производств;

- реинвестирование прибыли, уменьшение дивидендных выплат.

- кредиты и займы;

- эмиссия акций и облигаций;

- бартер;

- факторинг, форфейтинг;

- лизинг;

- проектное финансирование;

- концессионные соглашения;

- госгарантии, налоговые льготы, гранты и др.

3. В соответствии со структурой пассивов и необходимостью возврата привлеченных средств различают:

- эмиссия акций;

- прибыль;

- фонды, добавочный капитал;

- бюджетное финансирование;

- гранты.

- эмиссия облигаций;

- выпуск векселей;

- кредиты и займы;

- лизинг;

- различные типы концессионных соглашений.

Процедуру выбора рациональных для компании источников финансирования (при решении конкретной проблемы или проекта) можно разбить на пять этапов:

1. Ответы па вопросы: для чего нужны средства, сколько, на какой срок, возможное обеспечение и т. д.

2. Формирование перечня потенциальных источников финансирования.

3. Ранжирование источников финансирования по показателю стоимости ( обслуживания) каждого источника в порядке возрастания стоимости.

4. Расчеты эффективности проекта (мероприятия) с учетом определенного источника финансирования или их сочетания, начиная с самых дешевых.

5. Выбор наиболее рационального сочетания источников не только по показателям эффективности проекта, но и с учетом критерия стоимости компании (бизнеса).

Классификация видов финансирования

Классификацию видов финансирования можно провести по нескольким основаниям.

1. В зависимости от условий предоставления денежных средств можно выделить:

- собственно финансирование, которое предусматривает предоставление денежных средств без условия их возврата;

- кредитование, т.е. предоставление определенной денежной суммы при условии возврата ее через определенный промежуток времени.

Первый вид финансирования можно охарактеризовать как финансирование в узком смысле слова. Сочетание же собственно финансирования и кредитования представляет собой финансирование в широком смысле слова.

Кредитование, как и собственно финансирование, обеспечивает финансовые потребности процесса расширенного воспроизводства. Вместе с тем кредит выступает как относительно самостоятельное звено в финансовой системе, имеет особые специфические методы перераспределения временно свободных денежных средств. В связи с этим кредитные правоотношения следует рассматривать как часть, подсистему финансовых правоотношений.

2. В зависимости от источника получения денежных средств финансирование бывает:

Внутренние финансовые ресурсы образуются в процессе хозяйственной деятельности организаций. В состав внутренних источников финансирования входят прибыль, в том числе внереализационные доходы за вычетом расходов на их осуществление, амортизационные отчисления, средства от страхования деятельности и т.д.

Основные формы внешнего финансирования — это получение безвозмездной финансовой помощи из бюджетных и внебюджетных источников, привлечение банковских и небанковских кредитов и т.д. Внешние источники финансирования, в свою очередь, подразделяются на бюджетные и внебюджетные. Основной упор в финансировании субъектов бизнеса надо делать на внебюджетные источники — банковское и небанковское кредитование, лизинг, франчайзинг, венчурное финансирование и т.д.

3. В зависимости от субъекта финансирования:

- самофинансирование;

- государственное;

- банковское;

- кооперативное;

- партнерское и иное

4. В зависимости от способа финансирования:

- прямое — предоставление кредита, безвозмездной финансовой помощи и т.д.

- косвенное — передача денежных средств происходит опосредованно, через определенные операции (например, лизинг, франчайзинг, гарантии и т.д.).

Все вышеприведенные виды финансирования имеют соответствующие источники.

алый бизнес факторинг

- Источники финансирования

Примерный перечень источников финансирования бизнеса следующий:

- из накопленной капитализированной прибыли (за счет фонда развития фирмы);

- из накопленного амортизационного фонда и текущих амортизационных отчислений;

- из резервного фонда для покрытия временных текущих убытков, планируемых на период, предшествующий выходу предприятия на проектные показатели объемов выпуска и продаж;

- из уставного капитала (при превышении им действующего норматива поддержания определенной величины уставного капитала).

Источник: www.myunivercity.ru

Презентация на тему Основные источники финансирования бизнеса

Слайд 1Основные источники финансирования бизнеса

Презентация вопросов раздела «Экономика» Кодификатора по обществознанию

2011 год (подготовка к ЕГЭ)

Составила: М.П. Офёркина, учитель истории и обществознания

МОУ «Лицей №18» г. Новочебоксарска Чувашской Республики

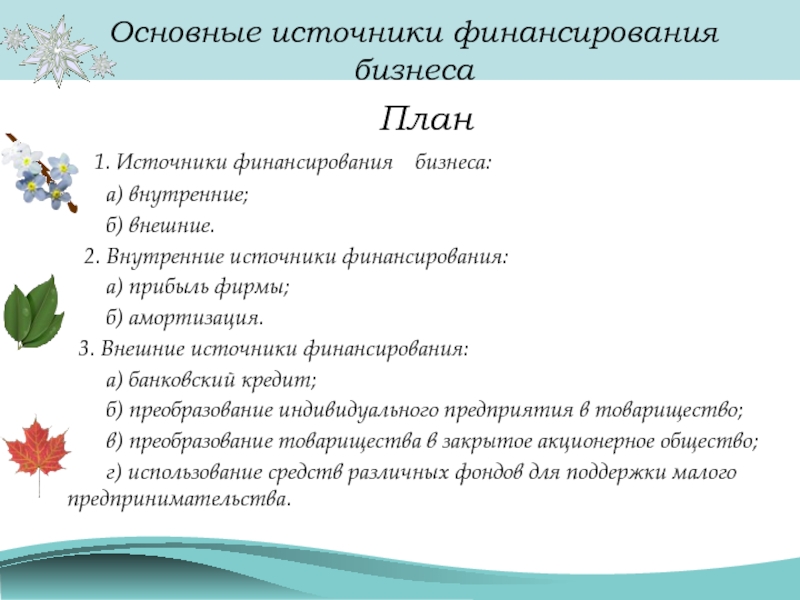

Слайд 2Основные источники финансирования бизнеса

План

1. Источники финансирования бизнеса:

а) внутренние;

б)

внешние.

2. Внутренние источники финансирования:

а) прибыль фирмы;

б) амортизация.

3. Внешние источники финансирования:

а) банковский кредит;

б) преобразование индивидуального предприятия в товарищество;

в) преобразование товарищества в закрытое акционерное общество;

г) использование средств различных фондов для поддержки малого предпринимательства.

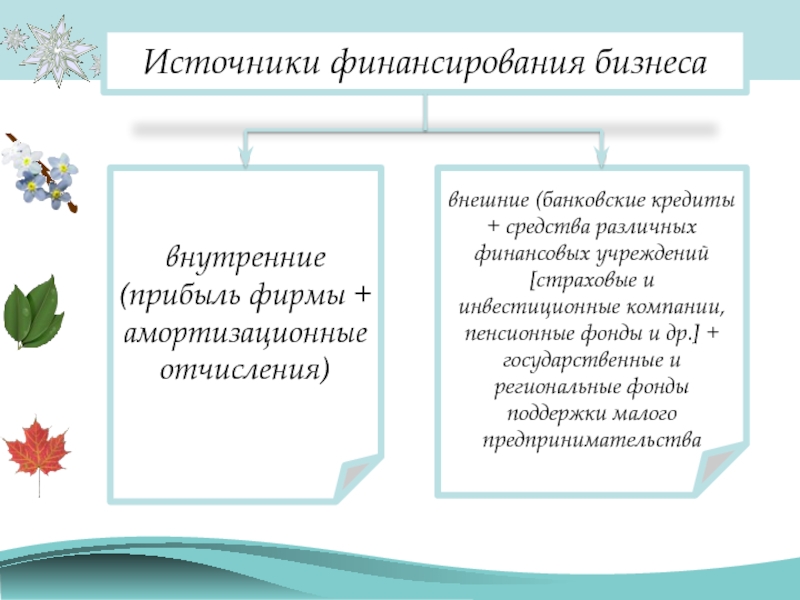

Слайд 3Источники финансирования бизнеса

внутренние (прибыль фирмы + амортизационные отчисления)

внешние (банковские кредиты

+ средства различных финансовых учреждений [страховые и инвестиционные компании, пенсионные

фонды и др.] + государственные и региональные фонды поддержки малого предпринимательства

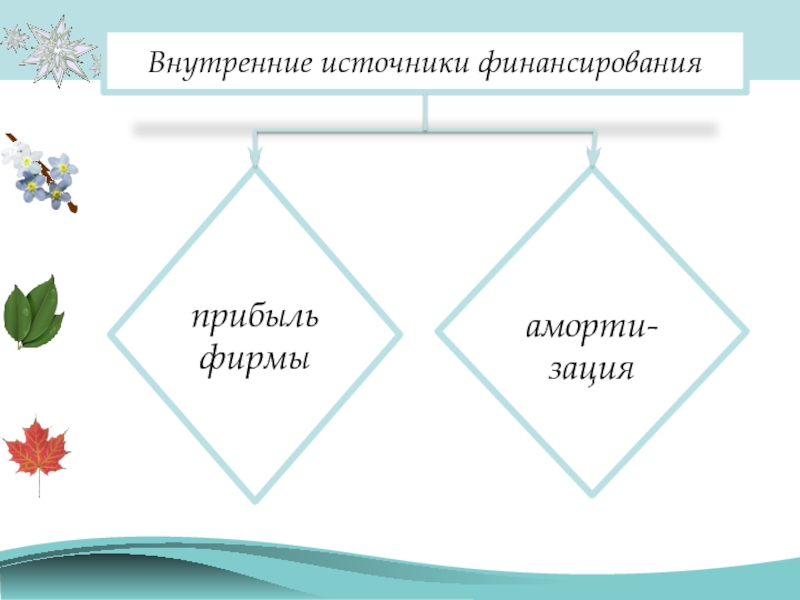

Слайд 4Внутренние источники финансирования

прибыль фирмы

Слайд 5Внешние источники финансирования

банковский кредит (краткосрочные — на срок не более

1 года; долгосрочные)

преобразование предприятия в товарищество

преобразование товарищества в закрытое акционерное

использование средств различных фондов для поддержки малого предпринимательства

Источник: theslide.ru