1. Более точное знание стоимости продукции дает возможность принимать верные стратегические решения по:

а) назначению цен на продукцию;

б) правильному сочетанию продуктов;

в) выбору между возможностями изготавливать самостоятельно или приобретать;

г) вложению средств в научно-исследовательские работы, автоматизацию процессов, продвижение и т.п.

2. Большая ясность в отношении выполняемых функций, за счет которой компаниям удается:

а) уделить больше внимания управленческим функциям, таким как повышение эффективности дорогостоящих операций;

б) выявить и сократить объем операций, не добавляющих ценности продукции.

· Процесс описания функций может оказать излишне детализированным, кроме того, модель иногда слишком сложна и ее трудно поддерживать.

· Часто этап сбора данных об источниках данных по функциям (activity drivers) недооценивается

· Для качественной реализации требуются специальные программные средства.

· Модель часто устаревает в связи с организационными изменениями.

Эффективно о бизнесе. Основные принципы работы с аутсорсом

Реализация часто рассматривается как ненужная «прихоть» финансового менеджмента, не достаточно поддерживается оперативным руководством.

4.4. Организационные структуры современных предприятии

Реструктуризация предприятия — это структурная перестройка в целях обеспечения эффективного распределения и использования всех ресурсов предприятия (материальных, финансовых, трудовых, земли, технологий), заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации (передачи) действующих и организации новых структурных подразделений, присоединения к предприятию других предприятий, приобретения определяющей доли в уставном капитале или акций сторонних организаций.

Одним из современных способов реструктуризации, который характеризуется существенным преобразованием организационной структуры, является реорганизация предприятия на следующих принципах:

• формирование единого корпоративного центра (материнской компании, холдинга) и комплекса бизнес-единиц различной степени подчиненности и специализации. Иерархическая структура компании должна быть ориентирована на оптимальное осуществление управленческих и координирующих воздействий и связей, должна исключить дублирование функций и излишние управленческие надстройки, позволить обеспечить одновременно самостоятельность организаций, входящих в холдинг, и их системную взаимоувязанность и защищенность в условиях антикризисного управления в холдинге; (Корпоративный центр – это высшее руководство и административный аппарат компании, в чьи обязанности входит выработка общей стратегической цели и обеспечение эффективной работы компании).

• сегментация стратегических зон хозяйствования (СЗХ) в нынешней и перспективной деятельности компании и формирование комплекса соответствующих стратегических центров хозяйствования (СЦХ) в виде базовых, опорных, юридически самостоятельных дочерних компаний, отвечающих за эффективное ведение дел в своей СЗХ; (Стратегическая зона хозяйствования — это сегмент окружающей бизнес-среды, на который организация имеет (или хочет получить) выход и который является существенным для компании с точки зрения ее миссии, стратегических целей развития, обеспечения конкурентных преимуществ, эффективности деятельности).

Принципы успешного бизнеса | Упражнения #12

• формирование иерархической организационной структуры с единой технологией выполнения бизнес-процессов по основным комплексным видам деятельности (например, при реализации проекта), с четко проработанной системой разграничения полномочий и ответственности отдельных участников холдинга при координирующей роли материнской компании.

Создание комплекса бизнес-единиц осуществляется в соответствии с предварительно выработанной стратегией, требует всестороннего анализа и перестройки действующей на предприятии системы управления, организационной, производственной и других структур. Это целенаправленная многоплановая работа по созданию не простого множества (набора) бизнес-единиц, а по формированию комплекса взаимодействующих (симбиоза) подразделений.

Бизнес-единицы в экономической литературе часто называют центрами ответственности и подразделяют на следующие типы:

Подразделение, эффективность работы которого определяют затраты, качество и сроки выполнения работ, но не прибыль, доход и рентабельность, называется центром затрат.

Подразделение, критерием эффективности работы которого служат норма прибыли и рентабельность, называется центром прибыли.

Подразделение компании, первостепенным критерием эффективности которого является увеличение дохода (выручки) и доли рынка, называется центром доходов.

Подразделение компании, первостепенным критерием эффективности которого является достижение намеченной рентабельности инвестиций (отношения чистой прибыли к средней сумме инвестиций за период), называется центром инвестиций.

Важное, а иногда решающее значение для успешной реструктуризации имеет правильный выбор организационно-правовой формы каждой создаваемой или преобразуемой бизнес-единицы, соответствие ее (формы) целям и задачам реструктуризации. Та или иная организационно-правовая форма бизнес-единицы определяет систему управления в самой бизнес-единице и в их комплексе, меру ответственности за результаты хозяйственной деятельности, перспективность существования, развития, инвестиционную привлекательность и др.

Основные этапы проведения реструктуризации в форме корпоративного центра и бизнес-единиц включают:

1. Экономическое обоснование целесообразности реструктуризации и оценку возможности осуществления.

2. Обучение работников высшего и среднего звеньев управления по программе «Реструктуризация предприятия, основные принципы и положения» и формирование команды исполнителей.

3. Разработку плана-графика проведения реструктуризации, в том числе:

а) определение перечня создаваемых бизнес-единиц;

б) определение очередности и сроков их создания;

в) выбор организационно-правовых форм;

г) определение перечня и сроков разработки документов (учредительных договоров, положений, инструкций и др.);

д) проведение заседаний правления, совета директоров, общего собрания (в случае реорганизации);

е) разработку документов;

ж) организацию систем планирования, учета, контроля, анализа и оценки деятельности бизнес-единиц и комплекса;

з) подбор кадров руководителей бизнес-единиц и др.

4. Государственную регистрацию и внесение изменений в учредительные документы при необходимости.

5. Этап сопровождения проведения реструктуризации.

6. Оценку результатов реструктуризации и корректировки.

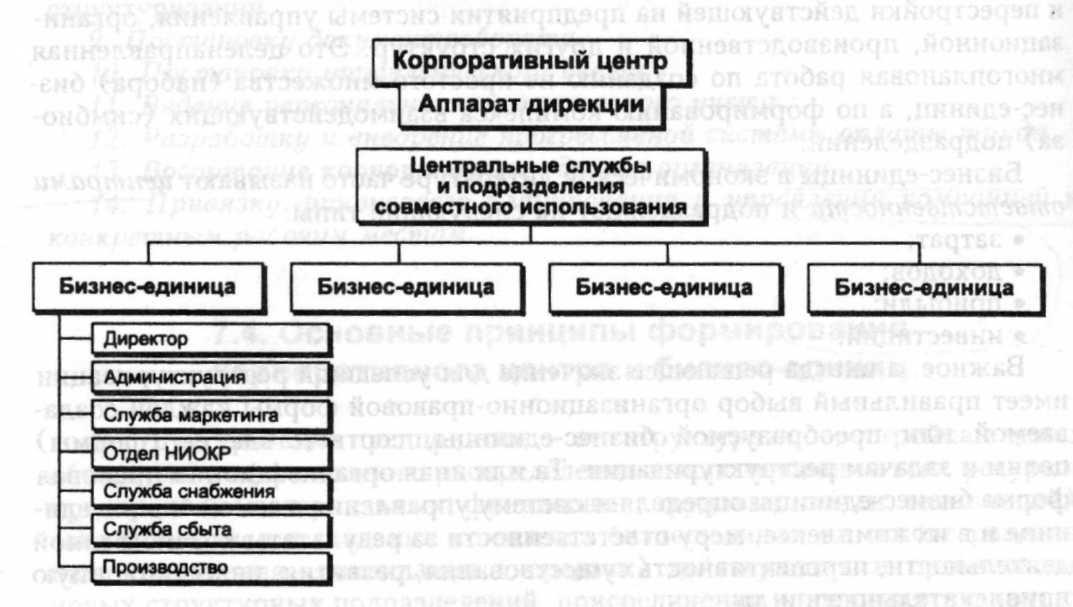

Пример организационной структуры на базе корпоративного центра и бизнес-единиц может быть таким:

Каждая Бизнес-единица может содержать в себе:

Корпоративный центр представляет собой: Аппарат дирекции и Центральные службы и подразделения совместного использования

Основные принципы организационно-управленческой структуры комплекса и бизнес-единиц следующие:

• способность гибко реагировать на изменения рынка, которая заключается в адаптивных возможностях как отдельных бизнес-единиц, так и комплекса в целом (своего рода «запас прочности» бизнес-единицы, комплекса). Это и необходимое информационное обеспечение, и запас производственных мощностей, и наличие возможностей перестройки техпроцесса, и налаженная маркетинговая работа, и т.д.;

• обеспечение оптимального уровня децентрализации управленческих решений;

• организация и выполнение функции, реализуемой комплексом (бизнес-единицей), закреплены за конкретной службой, бизнес-единицей, дублирование не допускется;

• ответственность за организацию и выполнение функции персонифицирована.

Роль центра (управляющей компании) комплекса заключается прежде всего в том, что это — стратегический менеджер и в соответствии с этим определяются: состав функций, оргструктура, положения, инструкции и другие методические материалы по управлению как самого центра, так и входящих в комплекс бизнес-единиц.

Организационная структура должна быть закреплена (описана) утвержденным положением, определяющим:

а) состав основных направлений деятельности;

б) состав основных функций управления (маркетинга, организации производства, финансов, экономики, бухучета, персонала, информационного обеспечения и др.);

в) тип структуры (линейная, линейно-функциональная, дивизиональная, матричная, комбинированная);

г) состав организационных звеньев и закрепляемые за ними функции по осуществлению направлений деятельности с определением порядка работы по их выполнению (права, обязанности, сроки, меры поощрения и наказания);

д) порядок контроля соответствия организационной структуры направлениям деятельности и персонификацию ответственности за выполнение этой функции контроля.

Источник: studopedia.su

7.4. Основные принципы формирования корпоративного центра и бизнес-единиц

Реструктуризация предприятия — это структурная перестройка в целях обеспечения эффективного распределения и использования всех ресурсов предприятия (материальных, финансовых, трудовых, земли, технологий), заключающаяся в создании комплекса бизнес-единиц на основе разделения, соединения, ликвидации (передачи) действующих и организации новых структурных подразделений, присоединения к предприятию других предприятий, приобретения определяющей доли в уставном капитале или акций сторонних организаций.

Одним из современных способов реструктуризации, который характеризуется существенным преобразованием организационной структуры, является реорганизация предприятия на следующих принципах:

• формирование единого корпоративного центра (материнской компании, холдинга) и комплекса бизнес-единиц различной степени подчинен

ности и специализации. Иерархическая структура компании должна быть ориентирована на оптимальное осуществление управленческих и координирующих воздействий и связей, должна исключить дублирование функций и излишние управленческие надстройки, позволить обеспечить одновременно самостоятельность организаций, входящих в холдинг, и их системную взаимоувязанность и защищенность в условиях антикризисного управления в холдинге;

сегментация стратегических зон хозяйствования (СЗХ) в нынешней и перспективной деятельности компании и формирование комплекса соответствующих стратегических центров хозяйствования (СЦХ) в виде базовых, опорных, юридически самостоятельных дочерних компаний, отвечающих за эффективное ведение дел в своей СЗХ;

формирование иерархической организационной структуры с единой технологией выполнения бизнес-процессов по основным комплексным видам деятельности (например, при реализации проекта), с четко проработанной системой разграничения полномочий и ответственности отдельных участников холдинга при координирующей роли материнской компании.

Создание комплекса бизнес-единиц осуществляется в соответствии с предварительно выработанной стратегией, требует всестороннего анализа и перестройки действующей на предприятии системы управления, организационной, производственной и других структур. Это целенаправленная многоплановая работа по созданию не простого множества (набора) бизнес-единиц, а по формированию комплекса взаимодействующих (симбиоза) подразделений.

Бизнес-единицы в экономической литературе часто называют центрами ответственности и подразделяют на следующие типы:

Важное, а иногда решающее значение для успешной реструктуризации имеет правильный выбор организационно-правовой формы каждой создаваемой или преобразуемой бизнес-единицы, соответствие ее (формы) целям и задачам реструктуризации. Та или иная организационно-правовая форма бизнес-единицы определяет систему управления в самой бизнес-единице и в их комплексе, меру ответственности за результаты хозяйственной деятельности, перспективность существования, развития, инвестиционную привлекательность и др.

Основные этапы проведения реструктуризации в форме корпоративного центра и бизнес-единиц включают:

Экономическое обоснование целесообразности реструктуризации и оценку возможности осуществления.

Обучение работников высшего и среднего звеньев управления по программе «Реструктуризация предприятия, основные принципы и положения» и формирование команды исполнителей.

3. Разработку плана-графика проведения реструктуризации, в том числе:

а) определение перечня создаваемых бизнес-единиц;

б) определение очередности и сроков их создания;

в) выбор организационно-правовых форм;

г) определение перечня и сроков разработки документов (учредитель- ных договоров, положений, инструкций и др.);

д) проведение заседаний правления, совета директоров, общего собра- ния (в случае реорганизации);

е) разработку документов;

ж) организацию систем планирования, учета, контроля, анализа и оценки деятельности бизнес-единиц и комплекса;

з) подбор кадров руководителей бизнес-единиц и др.

4. Государственную регистрацию и внесение изменений в учредитель- ные документы при необходимости.

Этап сопровождения проведения реструктуризации.

Оценку результатов реструктуризации и корректировки.

Пример организационной структуры на базе корпоративного центра и бизнес-единиц приведен на рис. 7.4.1.

Рис. 7.4.1. Организация предприятия на основе бизнес-единиц

Основные принципы организационно-управленческой структуры комплекса и бизнес-единиц следующие:

• способность гибко реагировать на изменения рынка, которая заключается в адаптивных возможностях как отдельных бизнес-единиц, так и комплекса в целом (своего рода «запас прочности» бизнес-единицы, комплекса). Это и необходимое информационное обеспечение, и запас производственных мощностей, и наличие возможностей перестройки техпроцесса, и налаженная маркетинговая работа, и т.д.;

обеспечение оптимального уровня децентрализации управленческих решений;

организация и выполнение функции, реализуемой комплексом (бизнес-единицей), закреплены за конкретной службой, бизнес-единицей, дублирование не допускется;

ответственность за организацию и выполнение функции персонифицирована.

Роль центра (управляющей компании) комплекса заключается прежде всего в том, что это — стратегический менеджер и в соответствии с этим определяются: состав функций, оргструктура, положения, инструкции и другие методические материалы по управлению как самого центра, так и входящих в комплекс бизнес-единиц.

Организационная структура должна быть закреплена (описана) утвержденным положением, определяющим:

а) состав основных направлений деятельности;

б) состав основных функций управления (маркетинга, организации производства, финансов, экономики, бухучета, персонала, информацион- ного обеспечения и др.);

в) тип структуры (линейная, линейно-функциональная, дивизиональ- ная, матричная, комбинированная);

г) состав организационных звеньев и закрепляемые за ними функции по осуществлению направлений деятельности с определением порядка работы по их выполнению (права, обязанности, сроки, меры поощрения и наказания);

д) порядок контроля соответствия организационной структуры направ- лениям деятельности и персонификацию ответственности за выполнение этой функции контроля.

В соответствии с вышеуказанными принципами оргструктуры и положениями должны быть четко определены функции каждого подразделения центральных служб комплекса и бизнес-единиц, которые закрепляются в разрабатываемых положениях. Приведем примерную методику разработки положений.

Источник: studfile.net

Основные принципы управленческого учета

Современные стандарты управленческого учета предполагают, что его основополагающим принципом следует считать ориентированность на обеспечение топ-менеджеров и руководства компаний объективной и разноплановой информацией, а также решение задач менеджмента разных уровней прав и степени ответственности. Получаемые данные всегда должны опережать решения, которые принимают руководители предприятия. Только в этом случае можно проводить эффективное прогнозирование и планирование развития бизнеса.

Таким образом, можно говорить о том, что методология управленческого учета и необходимость управленческого учета основывается на том, что расходы, прибыль и другие результаты бизнес-деятельности необходимо с той или иной степенью вероятности определить до их непосредственного получения. Стандартизация управленческого учета является ключевой задачей любого современного предприятия, ставящего своей целью получение прибыли.

В процессе ведения управленческого учета менеджеры должны выбрать наиболее оптимальный вариант, который и будет впоследствии включен в план и бюджет, исполнение которых должно контролироваться методом учета фактических величин. Выявленные отклонения от начального плана, сметных инвестиций и нормативов необходимы для того, чтобы на их основе были приняты меры, обеспечивающие то, чтобы расходы и результаты соответствовали заданным в процессе планирования величинам. При необходимости может быть скорректирован и сам план, а также функции системы управленческого учета – этого придерживаются все современные системы управленческого учета, поскольку недостижимый план ставит под сомнение общую эффективность компании. В противном случае, не получится добиться заданных значений, поскольку изначальный план не будет отвечать текущим потребностям и возможностям предприятия в финансовом вопросе.

Управление бизнес-деятельностью компании и система стандартов управленческого учета является комплексным сложным процессом, вот почему и учетная управленческая система учета должна отвечать основным требованиям управления, поэтому она тоже достаточно сложна и включает в себя множество обязательных процедур. Следует также учитывать, что и состав компонентов учетной системы может изменяться в соответствии с изменяющимися потребностями управления и бизнес-целями предприятия, а также видоизменяясь под стандарты управленческого и финансового учета. Надежнее всего использовать программы на базе 1С для постановки управленческого учета и контроля финансового состояния предприятия. Подобные системы обеспечивают плотную интеграцию с другими установленными на предприятии системами, позволяя внедрить применение управленческого учета и аккумулировать максимум финансовых данных для получения полной картины управленческого учета.

Основные принципы управленческого учета:

- поддержание непрерывности бизнеса компании;

- в функции системы управленческого учета входит применение общих планово-учетных единиц измерения, позволяющих производить оценку результатов работы бизнес-подразделений организации;

- разносторонность и аналитичность, дающие полные данные об объектах учета;

- концепция системы управленческого учета — преемственность и неоднократное использование различной информации при осуществлении управления;

- использование бюджетного метода управления финансами, затратами, бизнес- деятельностью;

- цель ведения управленческого учета — формирование показателей внутренней отчетности в качестве базы для коммуникации между разными управленческими уровнями;

- периодичность, соответствующая производственному и коммерческому циклам компании, установленным ее учетной политикой.

Стандарты управленческого учета предполагают, что совокупность представленных выше принципов и методов обеспечивает эффективность системы управленческого учета.

Ключевые задачи управленческого учета:

- определение расходов;

- осуществление контроля;

- также автономная система управленческого учета необходима для планирования;

- принятие руководством решений.

Система управленческого учета должна реализовывать функции управления в сфере:

- структурных подразделений;

- система бухгалтерского управленческого учета используется для производственных процессов;

- используемых в бизнес-деятельности ресурсов;

- также системы организации управленческого бухгалтерского учета используются для показателей эффективности работы предприятия.

Согласно стандартам управленческого учета, выбор учетной системы определяется спецификой работы предприятия, составом осуществляемых ею хозяйственных операций и необходимостью предоставления финансовой отчетной документации, сформированной по определенным принципам, заинтересованным лицам. Для реализации стратегических целей управления можно использовать как управленческий, так и финансовый виды учета. Их сравнение возможно при применении различных критериев, однако, функционально каждый из них опирается на интересы пользователей учетных данных:

- пользователями информации в финучете являются менеджеры, кредиторы и инвесторы компании, а в управленческом — исключительно менеджеры;

- цели применения данных у пользователей различаются: в финучете инвесторам и кредиторам необходима возможность получения перспективной оценки эффективности бизнес-деятельности предприятия, включая его финансовую устойчивость, ликвидность и кредитоспособность; в управленческом же учете топ-менеджменту нужна ежедневная информация, требующаяся для принятия правильных управленческих решений;

- требования к данным определяются целями конечных пользователей: в финучете это не столь оперативно полученная, зато достоверная и полная информация, в управленческом же сотрудникам более важны оперативные данные, однако, объективные и экономически обоснованные;

- методология учетных данных также задается требованиями к ним: в финучете основные стандарты достоверности, полноты и понятности для широкого круга пользователей определены международными правилами; основные принципы управленческого учета предполагают наличие баланса между оперативностью и достоверностью, а также полнотой информации, который фиксируется в локальных актах.

Постановка на предприятии управленческого учета всегда начинается с проведения анализа его бизнес-деятельности и действующей на настоящий момент системы учета. Основой внедрения учетной управленческой системы должны быть производственные процессы компании, поскольку основанный не на физических процессах управленческий учет будет работать некорректно и не сможет помочь при формировании верных стратегических решений. Это объясняется тем, что функционирование бизнес-процессов обеспечивает большое число сотрудников предприятия, при этом каждый из них сосредоточен на своем производственном участке. Использование же четко разработанных стандартов управленческого учета способно повысить эффективность работы компании путем определения наиболее перспективных путей ее развития и правильным решением повседневных задач.

Уже сегодня наши специалисты

бесплатно проконсультируют

вас по теме:

Источник: www.finprosoft.ru