В современных экономических условиях особо важное значение приобретают принципы рационального кредитования. Важным становится и соблюдение технологии кредитования, правил выдачи и погашения ссуд, текущего наблюдения и анализа кредитных операций.

Возможна ситуация, когда качество обеспечения доходит до нуля, то есть происходит фактическая потеря обеспечения. В жизни ситуация, при которой поручитель отказался от своих обязательств или исчез, а гарант обанкротился, не редкость не только для России. И чем больше срок кредитования, тем выше вероятность наступления подобного неблагоприятного для банка события.

Что же касается такого распространенного вида обеспечения, как залог, то, как правило, его качество также снижается во времени. Однако возможны случаи возрастания стоимости заложенного имущества и повышения качества залога по сравнению с моментом заключения кредитного договора.

Такое может произойти с недвижимостью, ценными бумагами, драгоценными металлами и другим 26 имуществом. Но это скорее исключение из правила. Банкир должен опираться в принятии сложных стратегических решений не на чувство доверия к клиенту, а на свою уверенность в успехе реализации данного проекта.

Основные виды кредитов для юридических лиц (Goldfinch Academy, Module 4)

Это, в свою очередь, подразумевает как хорошее понимание банкиром существа, реализуемого данным заемщиком проекта, так и наличие необходимых знаний для анализа и самостоятельной оценки перспектив его практической реализации. В этом случае банковским специалистам необходимо руководствоваться более широкими, чем обычно принято, представлениями о видах обеспечения долгосрочных кредитов и их качестве. Немаловажной проблемой до сих пор остается оценка кредитоспособности кредитуемого лица.

Объективная оценка кредитоспособности потенциального заемщика, несмотря на все многообразие применяемых в банковской практике методик, по-прежнему остается достаточно серьезной проблемой. Во-первых, не выработаны критерии и методы учета результатов анализа финансового состояния клиента при определении основных параметров кредитной сделки.

Во-вторых, отсутствует механизм формализации нефинансовых (качественных) показателей, характеризующих надежность клиента, качество управления компанией, ее место на рынке и др. В-третьих, даже если банки рассчитывают показатели совокупной доходности работы с клиентами, возможности учета этих показателей при определении параметров кредитной сделки, как правило, ограничены. В итоге — кредитный портфель коммерческих банков формируется главным образом, случайно, а результаты кредитного анализа, как правило, не позволяют определить основные параметры кредитной сделки и, следовательно, не привязаны к уровню кредитного риска. Устоявшееся мнение о том, что кредитование реального сектора по-прежнему остается операцией повышенного риска — при всей его неоспоримости — основано лишь на самых общих представлениях о низком уровне рентабельности работы предприятий и об отсутствии механизма контроля за целевым использованием средств. Тезис о повышенном уровне риска при кредитовании реального сектора на практике реализуется довольно просто: банки снижают риски невозврата средств обычно либо кредитованием «своих» предприятий, либо кредитованием под отягощенный» залог.

Проблемы кредитования малого и среднего бизнеса

Таким образом, весь круг проблем, мешающих эффективному функционированию рынка банковского кредитования, можно рассмотреть с трех позиций: банка, клиента и государства.

С точки зрения банка выделяются следующие основные проблемы:

— свободный и полный доступ к кредитным историям заемщиков;

— нецелевое использование кредитов;

— мошенничество в сфере банковского кредитования населения;

— вероятность невозврата кредитных средств банку.

Банки решают проблему недобросовестности своих клиентов, используя ресурсы собственной службы безопасности и возможности сотрудничества с правоохранительными органами. Так как перспектива уголовного преследования является для заемщика малопривлекательной, данный подход является 27 действенным; сложность механизма реализации залога. С точки зрения заемщика выделяются следующие проблемы: переложение рисков на потребителей за счет повышенных процентов; предоставление неполной информации об условиях кредитования; ошибки в кредитной истории; финансовая неграмотность в вопросах кредитования. Проблемой в кредитовании с точки зрения государства отсутствие закона, регулирующего отношения, возникающие между банком и заемщиком. Это всего лишь малая часть проблем, с которыми сталкиваются банки и кредитные учреждения, которые занимаются кредитованием юридических лиц на современном этапе.

Однако, несмотря на все рассмотренные проблемы, на сегодняшний день рынок розничного кредитования имеет хорошие перспективы. Темпы роста объемов розничных кредитов в России позволяют говорить о росте доверия к кредитным продуктам. Стабилизация рыночных процессов и активная деятельность игроков банковской отрасли позволяют снизить кредитные риски и сделать условия по кредитам более привлекательными.

Возвращаясь к вопросу ужесточения требования к заемщикам можно резюмировать, что кредитование бизнеса в каждом конкретном случае зависит от перспективы хорошей адаптации в нынешних условиях в выбранном сегменте реального сектора экономики. При рассмотрении заявки банки обращают особое внимание на возможность оперативной корректировки или переориентации бизнеса, поскольку это является преимуществом именно представителей малого бизнеса перед гигантами индустрии.

Но кредитование малого бизнеса строится не только на возможностях его быстрого реагирования на изменения экономической ситуации и конъюнктуры рынка, но также зависит от кредитной истории. Этот фактор имел большое значение во все времена, и не зависит ни от каких кризисов. Именно поэтому целесообразно кредитование юридических лиц проводить по всем правилам.

Каждый предприниматель, подавая заявку, должен быть готов к вопросам о перспективах развития собственного бизнеса и должен уметь обосновать планируемую прибыль, расходы и сроки возврата долга. В этом случае у него не возникнет проблемы кредитования, и он сможет получить требуемую сумму.

Среди бизнесменов сложилось представление, что кредитование юридических лиц выполняется кредитными организациями менее охотно, чем этих же предпринимателей в качестве физических лиц. Эта ситуация объясняется довольно просто – контроль за доходом физического заемщика на практике осуществить гораздо проще, чем аналогичный контроль за деятельностью даже небольшой организации.

В реальности разницы для получения кредита физическим или юридическим лицом нет (условия и ставки практически одинаковые), поэтому, если организация способна убедительно подтвердить свои доходы, то проблемы кредитования обойдут эту организацию стороной. Несмотря на сложности, развитие кредитования в России имеет положительные перспективы.

Связано это, в первую очередь с тем, что государство серьезно относится к вопросу оказания поддержки малого бизнеса, о чем регулярно высказывается глава нашей страны. Для бухгалтерии малого предприятия принципы кредитования также имеют свои положительные аспекты: списание процентов по кредиту на «не реализационные» расходы, снижение налогооблагаемой базы на прибыль, использование в качестве залога не только имущества и активов компании, но и товаров в обороте. По данным опроса топ-менеджеров банков, объем рынка кредитования юридических лиц полностью достигнет докризисного уровня 2008г. в 2011г., так как портфели уже начали расти. Поэтому можно резюмировать, что кредитование малого бизнеса имеет положительные перспективы несмотря на кризис.

ЗАКЛЮЧЕНИЕ

Сбербанк России — это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Банка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях.

Целью работы является изучение теоретических и практических основ кредитования юридических лиц.

Одной из наиболее важных проблем кредитования юридических является определение процентной ставки.

На сегодняшний день Сбербанк является крупнейшим банком Российской Федерации и Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в число крупнейших по капитализации банков мира.

С точки зрения банка выделяются следующие основные проблемы кредитования юридических лиц:

— свободный и полный доступ к кредитным историям заемщиков;

— нецелевое использование кредитов;

— мошенничество в сфере банковского кредитования населения;

— вероятность невозврата кредитных средств банку.

Сбербанк предоставляет кредиты для:

1) увеличения объема оборотных средств (уплаты налогов и сборов, аренды, ремонта, заработной платы, рекламы и т.д.);

2) приобретения активов;

3) покрытия расходов по ремонту или модернизации;

4) проведения исследований и проектных работ;

5) расширения бизнеса;

6) кредитования лизинга

Актуальность выбранной темы обусловлена тем, что в настоящий момент банковская система России имеет достаточное количество денежных ресурсов для удовлетворения нужд большинства малых и средних российских предприятий.

Проблемы с кредитованием юридических лиц связаны зачастую с отсутствием системы грамотного финансового менеджмента на предприятии. Интуитивно предприниматель понимает финансовый механизм деятельности своего бизнеса (в противном случае бизнеса бы не было как такового).

Таким образом, по теоретической части исследования, обобщая выводы, можно подвести итог — наиболее значимый и прибыльный сегмент заемщиков составляют юридические лица. В самом общем понимании кредитование юридических лиц представляет собой разновидность активных операций банка, связанных с предоставлением на условиях возвратности, срочности, платности, целевого характера использования денежных средств заемщику.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федеральный закон РФ «О банках и банковской деятельности» от 3 февраля 1996 г. №17-ФЗ (с изменениями и дополнениями от 02.10.2010 N 225-ФЗ).

2. Банковское дело: Учебник. / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой. — М.: Экономист, 2013. – 751 с.

3. Банковское дело: Учебник – 2 е изд., перераб. и доп. / Под редакцией О.И. Лаврушина. – М.:ФИНАНСЫ И СТАТИСТИКА, 2014. –672 с.

4. Жарковская Е.П. Банковское дело. — 4-е изд., испр. и доп. — М.: Омега-Л, 2013. – 452 с.

5. Жуков Е.Ф. Банковский менеджмент. – М.: Юнити-Дана, 2012. – 319 с.

6. Карпова В.Э. Евдокимова Г.Ж. Банковское дело: Учебник / под ред. д-ра экон. наук, проф.Г.Г. Коробовой. — М.: Экономисть, 2012. — 751 с.

7. Основы банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. – М.: Изд. Дом «ИНФРА-М», 2013.

8. Березина М.П. Концептуальные вопросы организации кредитных операций //Банковское дело. — 2013. — №12 — с. 6-11.

9. Бондарева Ю., Шовиков С, Ханров Р. Конкуренция на рынке банковских услуг. Мнение аналитиков МАП РФ // Банковское дело. — 2013. — №1. –С. 9-14.

10. Возлюбленная Л.П. Реализация системы оценки экономической эффективности в банке. Центры прибыли, продукты, клиенты // Банковское дело — 2013. — №2.- С. 13-15.

11. Ворошилова И.В., Сурина И.В. К вопросу о совершенствовании механизма оценки кредитоспособности индивидуальных заемщиков: Материалы КубГАУ. -Краснодар, 2012.

12. Завьялова Л.В., Прусак М.А. Теоретические и методологические аспекты организации внутреннего контроля кредитования физических лиц // Вестник Омского университета. Серия «Экономика». 2013. — № 2. С. 155–164.

13. Лазунский М. Корпоративное управление проектами на примере внедрения банковской АИС // Банковские технологии. — 2013. — №9. — С. 26-29.

14. Одесс В. И. Кредиты в России — рычаг развития экономики страны // Конъюнктура товарных рынков. Маркетинг и логистика. 2012 — №2.

15. Панова Г. С. Банковский риск-менеджмент: мировой опыт и практика // Научный альманах фундаментальных и прикладных исследований «Проблемы управления банковскими и корпоративными рисками». — М.: Финансы и статистика. — 2012.- С. 18.

16. Проскурин В.А. Скоринговый метод оценки кредитоспособности частных лиц // Бизнес и банки. — 2013. — № 45. – С. 39-42.

17. Рабинович А.Р., Юдина Г.А. Управление кредитными рисками физических лиц на примере Восточно — Сибирского банка Сбербанка России // В мире научных открытий. – 2013. — №3. – С. 148-151.

18. Ровбель Р.Л. Методика оценки концентрации банковских кредитных услуг // Моделирование и прогнозирование в управлении: методы и технологии. М-лы II международн –практ. конф. Орел: ОРАГС, 2012.

19. Россинская Г.М. Дифференциация потребительского поведения и развитие экономики: проблемы взаимосвязи // Финансы и кредит. — 2013. — №45.

20. Телеш Н.А., СпицкийА.В. Современные методы продвижения банковских кредитных продуктов. //Банковское кредитование». — 2013. — № 6. – С. 137-140.

21. Ткач Д.А. Скоринговый балл для оценки кредитного риска. Принятие решения по кредитной заявке на основе скоринговых систем //Российское предпринимательство. – 2013. — №6. – С.103-107.

Источник: cyberpedia.su

Проблемы и тенденции развития сферы кредитования юридических лиц в россии

В статье проведён анализ динамики развития кредитования юридических лиц в России, выявлены проблемы кредитования юридических лиц, в том числе субъектов малого предпринимательства. Определены тенденции и факторы, стимулирующие развитие кредитования юридических лиц в России.

банковский кредит

кредитование юридических лиц

малый бизнес

деятельность кредитных организаций.

Вашкевичус Валерия Владимировна

Экономика и управление

Журнал «Научный лидер» выпуск # 24 (26), август ‘21

Дата публицакии 13.08.2021

Цитировать

Вашкевичус В. В. ПРОБЛЕМЫ И ТЕНДЕНЦИИ РАЗВИТИЯ СФЕРЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ В РОССИИ // . 2021. №24 (26). URL: https://scilead.ru/article/644-problemi-i-tendentsii-razvitiya-sferi-kreditov

Эффективность социально-экономической системы страны и региона зависит от того, как обеспечивается единство интересов банков и заемщиков, основанная на современных методах и формах удовлетворения потребностей хозяйствующих субъектов в заемных средствах. Роль банковских кредитов трудно переоценить, поскольку те позволяют корпоративным клиентам преодолеть ограниченность собственного капитала, помогают реализации стоимостных проектов, внедрению новых технологий, чем способствуют развитию предприятий, росту бизнеса, в итоге положительно сказывается на экономическом росте.

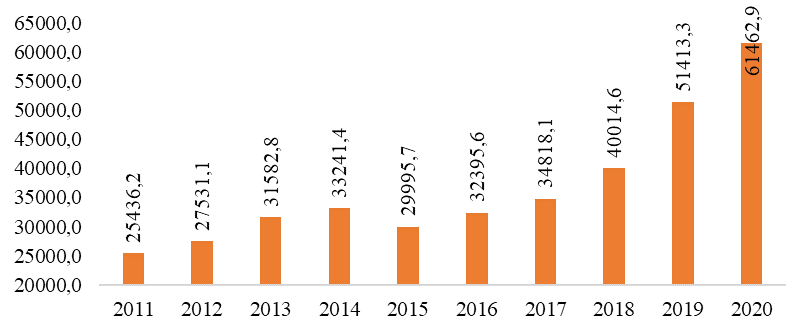

Кредитование юридических лиц является динамично развивающейся сферой российской экономики. Об этом свидетельствуют данные Центрального банка РФ по кредитам, выданным юридическим лицам (рисунок 1).

Рисунок 1 – Динамика объема кредитов, выданных юридическим лицам, в России в 2011–2020 гг., млрд рублей(Составлено на основе данных [4])

Исходя из данных на рисунке 1, можно отметить положительную динамику кредитования юридических лиц в России в период 2011-2014 гг. Затем в 2015 г. по сравнению с 2014 г. данный показатель снизился до 29995,7 млрд. руб. (с 33241,4 млрд. руб.). Далее тенденция развития данного вида кредитования была положительной в 2015-2020 гг. Так, в 2020 г. объём выданных юридическим лицам кредитов составил 61462,9 млрд руб., что является наивысшим показателем за весь исследуемый период: по сравнению с 2011 г. в 2020 г. прирост составил 141,64%.

Среди факторов, оказывающих существенное влияние на функционирование кредитной системы, можно выделить значение процентных ставок. Они зависят от размера ключевой ставки, определяемой Центральным банком РФ. Изменение ключевой ставки является следствием нестабильности рыночных отношений в стране, но при этом является инструментом регулирования темпов инфляции, предотвращения девальвации и поддержания стабильности финансового рынка в целом.

Так, динамика средних ставок по корпоративным кредитам варьируется в пределах от 13,08% до 15,13% для кредитов на срок до 1 года и от 10,05% до 13,63% для кредитов на срок свыше 1 года (данные за период апрель 2019 г. — апрель 2021 г.) [4].

Согласно данным по объёму выданных корпоративных кредитов на апрель 2021 г., наибольшая доля приходится на сферу оптовой и розничной торговли, ремонта автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (12,2%), далее идутобрабатывающие производства (11,7%) и операции с недвижимым имуществом, аренда и предоставление услуг (5,7%). 47,3% от общего числа выданных корпоративных кредитов приходится на прочие виды деятельности.

Если рассматривать данные по задолженности выданных корпоративных кредитов по отраслям, то можно проследить следующие тенденции: по состоянию на 2020 г. наибольший прирост наблюдался в сферах добывающей промышленности (+33,9% относительно начала года) и операций с недвижимым имуществом (+21,0%); отрицательный прирост зафиксирован в сферах оптовой и розничной торговли, производства машин и оборудования, производства транспортных средств (-9,8%; -7,8%; -7,6% соответственно).

Рассмотрим структуру кредитного портфеля Банка России по заёмщикам. Для начала проведём анализ количества юридических лиц-резидентов и индивидуальных предпринимателей, которые получили кредит в отчётном месяце (на основании данных ЦБ РФ). Так, в январе 2020 г. по сравнению с тем же периодом 2019 г. наблюдался прирост показателя в целом на 44,6%, среди юридических лиц – на 23,1% и индивидуальных предпринимателей – на 87,8%, что свидетельствует о положительной динамике. Однако в январе 2021 г. наблюдался отрицательный прирост числа юридических лиц, взявших кредит, относительно соответствующего периода 2020 г. (-10,4%). Среди индивидуальных предпринимателей наблюдалось увеличение (+1,3%), но общая динамика всё же была отрицательной (-5,3%).

Среди субъектов малого и среднего предпринимательства наблюдается схожая тенденция: в целом прирост количества субъектов МСП в 2020 г. по отношению к 2019 г. составил 47,2%, а в 2021 г. зафиксировано сокращение на 5,0% (до 91 562 ед.).

Объём кредитовдля юридических лиц в первом квартале 2021 г. составил 47 трлн руб. (против 45 трлн руб. в четвёртом квартале 2020 г.), а соответствующие показатели для индивидуальных предпринимателей составили 21 трлн руб. против 20 трлн руб. соответственно [4].

Проблема низкого уровня финансовой грамотности распространена не только среди физических лиц, т.е. населения, но и организаций, и даже специалистов кредитной организации. Кроме того, наблюдается обратная зависимость между уровнем финансовой грамотности персонала банка и объемами просроченной задолженности по кредитам.

Решение проблемы низкой финансовой грамотности следует начинать с населения. Количество ресурсов, которые банк может предоставить юридическим лицам напрямую зависит от объема вкладов физических лиц. Однако большинство людей с недоверием относятся к возможности сбережения денежных средств в банках, и поэтому хранят их по-прежнему дома.

Важной частью системы кредитования юридических лиц является кредитование малого бизнеса. Среди проблем кредитования субъектов малого предпринимательства можно выделить следующие:

- Жёсткие требования к заёмщикам со стороны банков;

- Непродолжительный период деятельности;

- Неустойчивость финансового состояния.

Функционирование данных организаций могло бы способствовать развитию сферы обеспечения кредитных организаций сведениями о выданных финансовых средствах. Такая процедура позволила бы банку заранее выявлять недобросовестных заемщиков, которые пытаются получить несколько кредитов под залог одного и того же имущества.

Выделим следующие тенденции, направления развития кредитования предприятий в РФ:

- Совершенствование нормативно-правовой базы процесса кредитования юридических лиц части регулирования требований банков к заёмщикам, в особенности к субъектам МСП.

- Увеличение льготных условий кредитования субъектов малого предпринимательства, что будет способствовать их росту и развитию, а значит повышению экономической стабильности и обеспечению новых рабочих мест;

- Развитие системы банковского антикризисного кредитования и риск-менеджмента, в частности в области обучения и подготовки специалистов в данной сфере, что поможет повысить квалификацию работников банковских структур.

- Разработка метода разграничения потенциальных заемщиков на группы с целью выявления недобросовестных клиентов.

Таким образом, динамика кредитования юридических лиц в России в последние годы положительно возрастает. Существенное влияние на объёмы кредитования оказывают значения процентных ставок. Среди проблем данной сферы можно выделить низкую финансовую грамотность населения, работников банков, а также недоверие между кредитором и заёмщиком. Отдельными субъектами корпоративного кредитования являются МСП, в части которых выделяют отдельные проблемы, обусловленные особенностями данного сектора.

Для нивелирования отрицательных последствий следует обеспечить формирование полной нормативно-правовой базы кредитования, развитие системы анализа, сбора информации о финансовых операциях и обеспечения кредитных организаций сведениями о заёмщиках. На сегодняшний день решение проблем кредитования юридических лиц способно существенно улучшить условия предоставления кредитов, повысить их привлекательность для бизнеса, а значит, обеспечить экономический рост.

Список литературы

- Джафарова С. С. Кредитование корпоративных клиентов: состояние и перспективы // Тенденции развития науки и образования. – 2020. – № 60-4. – С. 16–20.

- Фомина Е.А. Государственное регулирование инфраструктуры финансового рынка / Е.А. Фомина // Актуальные вопросы современного социально-экономического развития России: проблемы теории и практики. — Сборник научных трудов Национальной (всероссийской) научно-практической конференции.- 2019. — С. 769-776.

- Зубов С.А. Корпоративное кредитование в 2020 году: рост и стабилизация / С.А. Зубов // Мониторинг экономической ситуации в России: тенденции и вызовы социально-экономического развития. 2021 № 5 (137). Март / Под ред. Гуревича В.С., Дробышевского С.М., Колесникова А.В., Мау В.А., Синельникова-Мурылева С.Г.; Институт экономической политики имени Е.Т. Гайдара, Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации. 22 с. – 2021. – С. 11-14.

- Официальный сайт Единого реестра субъектов малого и среднего предпринимательства [Электронный ресурс]. Режим доступа:.

- Минюк А. А. Кредитование юридических лиц в современных условиях // Инновационная наука. – 2017. – № 11. – С. 73–76.

- Сафьянова А. В. Кредитование юридических лиц в современных условиях // Аллея науки. – 2019. – № 9 (36). – С. 482–485.

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. Режим доступа: .

Источник: scilead.ru

Проблемы банковского кредитования малого бизнеса в России и способы их решения

Малый бизнес является залогом стабильного развития экономики и решения социальных вопросов в развитых и развивающихся странах мира. За годы рыночных преобразований малое и среднее предпринимательство стало одним из ключевых секторов экономики, выполняя социальные и хозяйственные функции. Развитие этой сферы жизненно необходимо для сохранения темпов роста экономики России.

малый бизнес, кредитование малого бизнеса, малое предпринимательство

Цитировать публикацию:

Кундрюцков Д.С. Проблемы банковского кредитования малого бизнеса в России и способы их решения // Российское предпринимательство. – 2008. – Том 9. – № 7. – С. 39-42.

Kundryutskov, D.S. (2008) Problemy bankovskogo kreditovaniya malogo biznesa v Rossii i sposoby ikh resheniya. Rossiyskoe predprinimatelstvo, 9(7), 39-42. (in Russian)

Публикация научных статей по экономике в журналах РИНЦ, ВАК (высокий импакт-фактор). Срок публикации — от 1 месяца.

creativeconomy.ru Москва + 7 495 648 6241

1. Самиев П. Банковское кредитование малого бизнеса: борьба за регионы // Кредитование малого бизнеса: возможности развития. – Екатеринбург, 2007.

3. Анализ роли и места малых и средних предприятий России. Статистическая справка. 2002-2005. – М.: Ресурсный центр малого предпринимательства, 2006. – С. 12-45.

Источник: creativeconomy.ru