Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно.

Правила учета затрат на создание продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету.

Классификация статей расходов предприятия

Денежные затраты предприятия группируются по трем признакам:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

- затраты на производство и реализацию продукции (работ, услуг);

- инвестиции.

1. Затраты на производство и реализацию продукции (работ, услуг) — это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка. Состав этих затрат следующий:

Постоянные и переменные расходы в бизнесе. Как оптимизировать?

- материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

- затраты на оплату труда и отчисления на социальное страхование;

- расходы, связанные с управлением производственным процессом;

- стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

2. Расходы, не связанные с извлечением прибыли, — расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, помогают создать благоприятный социальный климат в коллективе и в конечном итоге способствуют росту производительности и качества труда.

3. Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

По учетному принципу расходы классифицируются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходы по обычным видам деятельности — это расходы, связанные с:

- изготовлением и продажей продукции,

- приобретением и продажей товаров,

- выполнением работ,

- оказанием услуг.

Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы;

- расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Затраты по основной деятельности группируются по признаку однородности элементов:

ОПТИМИЗАЦИЯ РАСХОДОВ БИЗНЕСА | 5 правил по работе с расходами

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

- амортизация;

- прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны, даже если предприятие простаивает или только что организовалось. К таким затратам относятся, например:

- арендная плата по взятым в аренду основным фондам,

- амортизация собственных основных фондов,

- заработная плата администрации и обслуживающего персонала,

- коммунальные услуги,

- почтово-телеграфные услуги,

- налоги и др.

Такие затраты еще называют «затраты на период», имея в виду, что они зависят нс от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на

- сырье,

- материалы,

- комплектующие изделия и полуфабрикаты,

- топливо и энергию на технологические цели,

- заработную плату основных рабочих,

- затраты на ремонт и обслуживание оборудования.

Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные. К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах. Затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих, или прямым материальным затратам).

В финансовом планировании часто используется классификация расходов по направлениям деятельности предприятия: основная (обычная), инвестиционная и финансовая.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про статьи расходов

- Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме Выводы Сделан вывод о том что уточнение состава статьи Расходы на подготовку и освоение производства окажет положительное влияние на калькулирование себестоимости МПА и

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Учитывая разнохарактерность объектов числящихся по статье Расходы будущих периодов не всех их следует принимать в расчет Некоторые авторы относят эту

- Планирование в системе управления издержками обращения торгового предприятия Все статьи расходов разбиваются на 2 группы В первую группу включаются те статьи расходов по которым

- Статья калькуляции затрат ПФР ФСС ФОМС начисляемые по установленным законодательно нормативам от общего фонда зарплаты износ амортизация основных фондов затраты по капремонту и техническому перевооружению производства прочие расходы оплата командировок банковских услуг расходы на рекламу представительские и другие расходы Статьи затрат себестоимости по элементам служат для общего анализа деятельности и последующих выводов руководства

- Бухгалтерский и налоговый учет расходов на продажу в издательствах Для определения полной себестоимости издательской продукции работ услуг учитываются затраты связанные с их реализацией и отражаемые по статье Расходы на продажу Данная статья затрат является комплексной и целесообразной для нее представляется следующая

- Финансовый анализ финансовые показатели — Статьи по финансовому анализу Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме Нормативное регулирование и учет аккредитивов в бухгалтерской финансовой отчетности Нематериальные активы . Направления повышения эффективности расходования средств государственными внебюджетными фондами Направления налоговой политики государства Налоговое регулирование развития АПК Налоговое планирование

- Статьи баланса Раздел II Оборотные активы включает запасы сырье материалы готовая продукция товары отгруженные расходы будущих периодов и др налог на добавленную стоимость по приобретенным ценностям дебиторская задолженность финансовые . Оборотные активы включает запасы сырье материалы готовая продукция товары отгруженные расходы будущих периодов и др налог на добавленную стоимость по приобретенным ценностям дебиторская задолженность финансовые вложения денежные средства Статьи актива в соответствии с законодательством и традициями отдельных стран располагаются по определенной системе Отдельные

- Экстраординарные статьи Фиксируются в отчетности должны быть объяснены акционерам компании поскольку существенно влияют на финансовые результаты обычно увеличивая расходы Например пожар приобретение другой компании продажа крупной недвижимости Обычно прибыли компании рассчитываются до и . Обычно прибыли компании рассчитываются до и после учета экстраординарных статей Конкретный состав включаемых сюда статей неодинаков в различных странах Попробуйте программу ФинЭкАнализ для финансового

- Другое — Статьи по финансовому анализу Доходы и расходы федерального бюджета РФ Добровольное страхование в России тенденции проблемы перспективы развития Банковская тайна и . Аккредитивы их виды преимущества и недостатки

- Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния Также в работе анализируется изменение статей отчетности то есть рассматривается взаимосвязь элементов учетной политики и величины выручки себестоимости прочих доходов и расходов и статей отчетности Завершающим этапом является анализ влияния учетной политики по объекту учета производственные

- Разъяснение алгоритма вычисления свободного денежного потока фирмы и свободного денежного потока собственникам на примере публичной финансовой отчетности Поскольку денежные поступления и выплаты обычно вычисляются на основании информации отчета о прибылях и убытках и отчета о финансовом положении потребуется рассмотреть все неденежные статьи доходов и расходов дочерних компаний их изменения в оборотном капитале и т.д Точный расчет

- Себестоимость Группировка затрат на производство продукции Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов В отличие от элементов сметы затрат статьи калькуляции себестоимости объединяют затраты с учетом

- Как повысить эффективность управления финансовыми потоками БДР по следующим принципам запланированные расходы по денежным статьям требуют финансирования в том же либо в ближайших периодах месяцах неденежные

- Экспресс-методика анализа финансового состояния компании В том числе статья управленческих расходов 23 363 24 531 25 758 27 045 28 398 статья коммерческих расходов 0 0 0 6 546 6 873 статья расходов на заработную плату 14 868 28 103 53 351 96 612 96 612

- Платежный календарь как метод контроля расхода денежных средств в организации Это связано с тем что большинство статей расходов таких как заработная плата отчисления на социальное страхование и платежи в бюджет имеют

- Управление затратами компании Все опрошенные специалисты сходятся во мнении что вдумчивый анализ позволяет находить такие статьи расходов от которых можно избавиться без ущерба для эффективности бизнеса Что помогло сэкономить на

- Реклассификация статей прочего совокупного дохода и финансового результата в оценочный капитал публичной финансовой отчетности коммерческих предприятий Остаток по сч 87 отражает либо недостатки в амортизационной политике либо необходимость повторной оценки справедливой стоимости амортизируемых основных средств Тогда финансовая . Управленческие расходы Прибыль убыток от продаж 100 Прочие доходы и расходы Прибыль убыток до налогообложения 100

- Учет и контроль расходов на продажу В таблице 1 отразим номенклатуру статей расходов на продажу в организации Таблица 1 — Номенклатура статей расходов на продажу Статьи

- Бюджетное маневрирование как инструмент бюджетной политики России Поскольку основное значение в контексте точечного сокращения бюджетных расходов имеет инвестиционный канал воздействия а финансирование государственных программ осуществляется за счет бюджетных средств следует принять за основные направления воздействия государственных программ статьи расходов по группе статей национальная экономика Кроме того необходимо подчеркнуть что финансирование государственных программ

- Промежуточные ликвидационные балансы проблемы и перспективы В таком случае в бухгалтерском учете необходимо перевести расходы на приобретение лицензий из состава пролонгированных расходов в состав расходов отчетного периода При формировании актива промежуточного ликвидационного баланса отдельного рассмотрения заслуживают такие статьи бухгалтерского

Источник: 1fin.ru

Статьи расходов в бизнесе

это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Экономической основой получения экономических выгод является создание новой стоимости товара, работы, услуги и последующее приобретение ее потребителем.

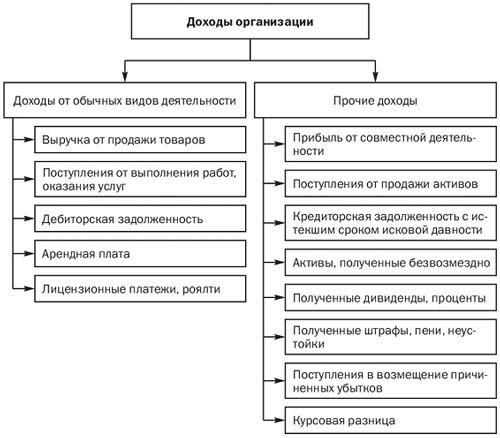

Доходы организации в зависимости от характера и условий их получения подразделяются на доходы от обычных видов деятельности и прочие доходы (рис. 3.1).

К доходам от обычных видов деятельности относятся выручка от продажи продукции и товаров, поступления, связанные с выполнением работ и оказанием услуг, дебиторская задолженность, арендная плата, лицензионные платежи и роялти.

Под выручкой от продажи товаров, работ и услуг понимаются денежные средства, поступившие на расчетный счет или в кассу организации в результате получения экономической выгоды.

Дебиторская задолженность — сумма долгов, причитающихся организации со стороны других юридических и физических лиц.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления от этой деятельности — арендная плата.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, выручкой считаются поступления, связанные с этой деятельностью — лицензионные платежи (включая роялти) за пользование объектами интеллектуальной собственности.

Рис. 3.1. Основные доходы организации

К прочим доходам организации относятся прибыль:

- полученная организацией в результате совместной деятельности;

- поступления от продажи основных средств и иных активов;

- кредиторская и депонентская задолженность, по которой истек срок исковой давности;

- активы, полученные безвозмездно;

- проценты, полученные за предоставление в пользование денежных средств;

- поступления, связанные с участием в других организациях;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы.

Величина доходов зависит в основном от объема реализованной продукции, выполненных работ, оказанных услуг, цен на них и дебиторской задолженности. Доходы зависят также от финансовой дисциплины покупателей продукции и потребителей работ и услуг. Чем выше доля дебиторской задолженности в составе доходов, тем меньшими финансовыми ресурсами располагает организация.

Это создает угрозу возобновляемости производственного процесса вследствие несвоевременности исполнения обязательств перед персоналом, государством и поставщиками. В условиях кризиса надежность партнеров в выполнении своих обязательств приобретает особое значение, поскольку снижает риск неплатежа покупателя. В условиях кризиса, как правило, все усилия управленческого персонала организации направляются на удержание своих позиций на рынке. Одним из способов сохранения конкурентоспособности организации является снижение цен. В условиях кризиса и падения спроса это позволяет поддерживать объем продаж путем стимулирования активности покупателей.

Расходы организации

Расходы организации — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Классификация расходов организаций в зависимости от их характера и условий осуществления представлена в табл. 3.1.

По экономическому содержанию расходы организации делятся на материальные, трудовые и денежные. Материальные расходы связаны с ресурсным обеспечением финансово-хозяйственной деятельности организации и включают в себя стоимость приобретенного сырья, основных и вспомогательных материалов, топлива и электроэнергии, услуг сторонних организаций.

Трудовые расходы направляются на оплату труда персонала организации. Денежные расходы представляют отгок денежных средств. Это уплата налогов и обслуживание денежного оборота организации. Например, платежи банку за расчетно-кассовое обслуживание, выплаты процентов по кредитам.

По способу принятия решений расходы делятся на альтернативные и вмененные. К вмененным расходам относятся расходы, обязательные для организации, например, налоговые платежи, платежи во внебюджетные фонды, оплата лицензий или членства в профессиональных саморегулируемых организациях. Остальные расходы являются альтернативными, поскольку организация может выбирать способ организации производственного процесса.

Например, бухгалтерский учет можно вести, имея собственную бухгалтерскую службу, или передать его другой организации. В первом случае организация несет трудовые расходы, во втором — расходы на оплачу услуг сторонней организации.

К агрегированным расходам относятся расходы, сгруппированные по видам потребляемых ресурсов в процессе финансово-хо- зяйственной деятельности организаций. Материальные затраты отражают стоимость разнообразных потребляемых материальных ресурсов, затраты на оплату труда — заработную плату с отчислениями во внебюджетные фонды, амортизация — стоимость износа оборудования, используемого в процессе производственной деятельности.

Начисление амортизации основных средств производится одним из следующих способов: линейным способом, способом уменьшения остатка, способом списания стоимости по сумме чисел лет срока полезного использования, способом списания стоимости пропорционально объему продукции (работ). Годовая сумма амортизационных отчислений определяется:

- исходя из первоначальной стоимости основных средств и норм амортизации, исчисленных с учетом срока полезного их использования (линейный метод);

- исходя из остаточной стоимости основных средств на начало отчетного года и норм амортизации, исчисленных с учетом срока полезного их использования;

- исходя из первоначальной стоимости основных средств и соотношения числа лет, остающихся до конца срока полезного использования основных средств и общего срока полезного использования;

- пропорционально объему выпускаемой продукции.

Все расходы на производство и реализацию продукции группируются по статьям затрат. Необходимость классификации расходов по статьям затрат связана с формированием цен на товары, работы и услуги организаций.

В зависимости от объемов производства (реализации) расходы организаций делятся на постоянные и переменные. Постоянные расходы не зависят от объема производства. К ним относятся некоторые виды налогов, амортизационные отчисления, оплата охраны, арендная плата, заработная плата управленческого персонала и т.д. Переменные расходы изменяются пропорционально объему выпускаемой продукции, работ, услуг. К переменным расходам, как правило, относятся материальные затраты, заработная плата основных производственных рабочих.

По степени агрегирования расходы делятся на одноэлементные и комплексные. Одноэлементные расходы представляют собой один вид расхода. Комплексные расходы объединяют в себе одноэлементные расходы. Например, материальные расходы включают в себя расходы на сырье, материалы, комплектующие и полуфабрикаты, топливо, тару, запасные части.

Расходы могут подразделяться по признаку периодичности возникновения на постоянные и единовременные. К постоянным расходам относятся все расходы, связанные с производством и реализацией продукции, выполнением работ, оказанием услуг, такие как материальные расходы, расходы на оплату труда, амортизация. Эти расходы поддаются планированию. К единовременным расходам относятся расходы, которые возникают спонтанно. Например, стоимость внепланового ремонта оборудования, штрафы, пени, неустойки за нарушение условий договоров и т.п.

В системе управления используются прогнозные, плановые и фактические значения расходов. Прогнозные расходы имеют ориентировочный, информационный характер. Плановые расходы выступают в форме обязательных лимитов в процессе составления бизнес-планов или производственных планов. Фактические расходы формируются на основе текущих данных.

По степени регулирования расходы организаций подразделяются на нормируемые и ненормируемые. К нормируемым расходам относятся материальные расходы, расходы на оплату труда, амортизационные отчисления, налоговые платежи. К нснормирусмым расходам относятся единовременные расходы.

Выбор классификации расходов зависит от области принятия управленческих решений. Например, выделение постоянных и единовременных расходов используется в процессе управления денежными потоками. Значения постоянных и переменных расходов используются для прогнозирования прибыли при уменьшении объемов реализации. Соотношение основных и накладных расходов характеризует инфраструктуру бизнеса. Статьи затрат позволяют охватить все стороны финансово-хозяйственной деятельности организации, а агрегированные показатели повышают оперативность бухгалтерской отчетности.

Источник: cherem24.ru

Основные статьи расходов – планирование и анализ

При анализе эффективности, результативности предпринимательской деятельности следует использовать бюджетное планирование, в котором обязательно учитываются основные статьи расходов.

В процессе изучения, управления издержками компания, предприниматель определяют уровень отдачи от использованных ими ресурсов, намечают пути максимальной экономии, возможности сокращения затрат (расходов) для повышения интенсивности реализации, производства, оборотов компании.

При классификации расходов нужно учитывать различные категории возможных (предстоящих) издержек. В калькуляционном плане выделяют такие основные статьи расходов, как: основные и накладные издержки.

Основные издержки связаны непосредственно с процессом производства, поэтому они рассчитываются только для фирм-изготовителей. Это сырье, базовые, вспомогательные материалы, энергия, топливо, зарплата рабочих.

Накладные расходы могут быть у любой компании, они включают: общекорпоративные издержки, расходы по управлению, обслуживанию предприятием.

Подразделение издержек на основные, накладные при калькуляции себестоимости продукции предполагает также выделение прямых, косвенных затрат.

По большому счету, они аналогичны предыдущим издержкам только определяют количественные затраты на изготовление единицы продукции.

В зависимости от периодичности, связи с определенными условиями, затраты делятся также на постоянные, переменные (их иногда называют еще условно-постоянными и условно-переменными).

Постоянные издержки — затраты, независящие от определенных условий, неизменно присутствующие в вашем бизнесе, а переменные — расходы, которые находятся в обусловленной зависимости от изменения внешних, внутренних условий предпринимательства.

Деление затрат на постоянные и переменные взаимодействует с классификацией издержек на прямые и косвенные. Так, прямые материальные расходы, сдельная зарплата персонала, топливо, оплата энергии относятся к переменным расходам, так как зависят от изменений объемов продаж, работы, производства.

К постоянным расходам, независящим от внутренних колебаний бизнес-процесса, относятся косвенные расходы: арендная плата, амортизационные отчисления, налоги на имущество, административные, управленческие издержки.

Такое взаимодействие необходимо учитывать при вычислении себестоимости реализованной продукции, определения стоимости остатков готовой продукции на начало, конец соответствующих отчетных периодов.

Классификация издержек на постоянные, переменные важно при анализе безубыточности бизнеса. Иными словами, классификация издержек, определяющих себестоимость продукции, является важным многофакторным компонентом, формирующим величину прибыли фирмы.

Итак, основные статьи расходов большинства предприятий включают:

- издержки на производство либо реализацию продукции;

- оплата труда;

- амортизационные расходы (потеря первоначальной величины стоимости активов по прошествии времени);

- прочие издержки:

- страхование имущества;

- страхование работников;

- арендная плата;

- командировочные расходы;

- больничные;

- пожарная, имущественная охрана;

- коммунальные услуги;

- услуги связи, Интернет;

- подготовка кадров;

- реклама;

- аудит, консалтинг, юридические услуги.

Эти и другие основные статьи расходов обязательно необходимо учитывать при планировании, прогнозировании предстоящих бизнес-процессов, а также при осуществлении бухгалтерских подсчетов, подведении финансовых итогов, дебета-кредита.

Источник: berichnow.ru