В настоящее время при исследовании тенденций и особенностей становления предпринимательства в России большую роль приобретает проблематика его роли в региональной экономике. Становится очевидным преимущественно региональный (и даже — местный) характер малого предпринимательства.

Общие для всего сектора российского малого предпринимательства проблемы по-разному, проявляются в регионах страны, где существуют неодинаковые экономические, политические и организационные предпосылки деятельности субъектов экономики.

Развитие малого предпринимательства в регионе вовлекает в производство материальные и финансовые средства населения, ранее использовавшиеся исключительно для личного потребления. Малое предпринимательство все в большей мере становится источником стабильных поступлений в бюджет региона.

Малый бизнес в силу своей специфики имеет ярко выраженную региональную ориентацию и обычно строит свою деятельность, исходя из объема и структуры локального спроса, потребностей и возможностей насыщения местного рынка, обеспечивает формирование экономической основы местного сообщества оживляет деловую активность, способствует росту доходов на территории, формирует механизм спроса и предложения на рынке товаров, услуг и рабочей силы, создает условия для создания социального благополучия [265] .

КРИЗИС ДЛЯ САДОВНИКА? Перспективы развития ландшафтного бизнеса на 2022 год!

За последние несколько лет малый бизнес в регионах России претерпел серьезные изменения в вопросе региональной специализации, форм работы, состава участников, параметров внешней среды (в том числе отношения населения), и т.п.

Во всех без исключения регионах РФ малый бизнес на 75- 90% использует местные ресурсы (трудовые, материально-технические, природные) и на 68-95% удовлетворяет потребности местного рынка с охватом от одного до трех- четырех административных районов.

Малые предприятия и в целом малый бизнес первыми заняли нишу экономической деятельности, максимально ориентированную на региональные и местные потребности.

По различным оценкам в регионах России малый бизнес более чем на 80% ориентирован на внутрирегиональные рынки (а в торговле и строительстве на 94% — на местные, т.е. на городские и районные); и применительно к промышленности внутрирегиональная ориентация составляет от 70% (в металлообработке) до 85% (в пищевой отрасли).

Максимальное количество зарегистрированных малых предприятий практически во всех регионах приходится на сферу торговли и общественного питания, что связано с относительно низкими стартовыми затратами на данные виды бизнеса и относительно быстрой оборачиваемостью капитала.

Следующая по значимости группа предприятий малого бизнеса связана с промышленностью и строительством. Максимальное распространение малый бизнес соответствующих профилей получил и в тех субъектах РФ, где наиболее развиты такие отрасли индустрии, как легкая, лесная (включая деревообработку) и пищевая. Строительство — сфера, где предприятия малых размеров заняли самое весомое место среди всех предприятий отрасли в 75 регионах страны.

Две основные тенденции развития современного мира. Олег Гадецкий

Среди сфер деятельности, в которых удельный вес малых предприятий минимален, приходится отмечать сельское хозяйство. В производстве сельхозпродукции основных агрорегионов страны доля таких предприятий вообще ничтожна — около 1%. Нишу малых предприятий здесь заняли «хозяйства населения»: на них ныне приходится значительная доля производства, превышающая по некоторым продуктам две трети регионального выпуска.

В большинстве субъектов РФ максимальное число малых предприятий действует в торговле и общественном питании — в отрасли, которой свойственна самая низкая дифференциация регионов России по доле в общем числе малых предприятий и которая крайне слабо зависит от общеизвестных факторов отраслевой дифференциации регионов, в первую очередь от сложившейся специализации хозяйства.

Следует отметить, что по итогам 2005г. в России функционировало 7.514,8 тыс. хозяйствующих субъектов, что на 11,2% выше по сравнению с 2004г. Столь резкий прирост — результат дополнительной процедуры перерегистрации индивидуальных предпринимателей, которые на 35,6% формируют круг хозяйствующих субъектов.

На долю малого и среднего бизнеса как в 2004г., так и в 2005 годах приходилось 92% от общего числа хозяйствующих субъектов предприятий и индивидуальных предпринимателей. В 2005г. в ЮФО сектор малого и среднего бизнеса в общем числе хозяйствующих субъектов составил 95%, а в таких его республиках, как Адыгея и Дагестан — более 99%. В Дальневосточном федеральном округе малый и средний бизнес составил 93%, с лидерством в 97% у Приморского края [266] .

По уровню инновационного развития регионы неоднородны. Так, совокупность регионов можно разбить на четыре группы: регионы, составляющие инновационное ядро России (с наиболее высокими средними факторными нагрузками); инновационно активные регионы; регионы восприятия и диффузии инноваций; регионы — реципиенты инноваций.

Для регионов инновационного ядра характерна большая концентрация научных, промышленных и финансовых ресурсов. В них сосредоточена основная часть научных организаций страны, ведущих фундаментальные и прикладные исследования, опытные производства, а также крупнейшие университеты и наукограды.

К данной группе относятся Московская, Ленинградская область и Санкт-Петербург, Нижегородская, Свердловская области. В группе инновационно активных регионов сочетаются все виды прикладных исследований, опытные разработки и подготовка кадров высшей квалификации.

Каждый из этих регионов имеет свою специфику, но общим для всех является способность создавать и производить инновации. В данную группу входят такие субъекты Федерации, как Новосибирская, Иркутская, Ярославская, Калининградская области и др. Третья группа регионов восприятия и диффузии инноваций (Удмуртская Республика, Алтайский край, Омская, Кемеровская области и др.) характеризуется меньшим инновационным потенциалом. Эти регионы могут стать «передаточным» звеном инноваций в последнюю группу регионов. Четвертая группа регионов представлена регионами-реципиентами (в основном национальные республики Южного и Сибирского федеральных округов). Эти регионы должны сосредоточить свои усилия на внедрении уже опробованных инноваций [267] .

В Южном федеральном округе можно выделить три группы районов по уровню инновационного потенциала: с низким уровнем – республики Чечня, Ингушетия, Калмыкия, Адыгея, Карачаево-Черкесская, Северная Осетия-Алания; со средним – Астраханская область, Республика Дагестан, Ставропольский край, Кабардино-Балкария; с высоким – Краснодарский край, Волгоградская и Ростовская область [268] . По уровню использования инновационного потенциала Южного федерального округа можно выделить следующие группы районов: с низким уровнем использования инновационного потенциала — Карачаево-Черкесская Республика, Республика Дагестан, Республика Адыгея, Республика Северная Осетия-Алания; со средним уровнем — Ростовская, Волгоградская области, республики Ингушетия и Кабардино-Балкария; с относительно высоким — Республика Калмыкия, Астраханская область, Краснодарский и Ставропольский края. Это свидетельствует о том, что в Южном федеральном округе сложилась ситуация, когда уровень инновационного потенциала региона идет вразрез с уровнем его использования. Так, в Ростовской области, где самый высокий инновационный потенциал, подтверждаемый количеством выданных патентов и свидетельств, численностью организаций, ученых и персонала, наблюдается недостаточный уровень его использования, в то же время в Краснодарском и Ставропольском краях имеющийся инновационный потенциал используется значительно лучше [269] .

Согласно анализу, проведённому в 2007 году Национальным институтом системных исследований проблем предпринимательства, на территории Южного федерального округа зарегистрировано наименьшее в стране количества малых предприятий в расчёте на 100 тысяч человек — 496 компаний. В Приволжском округе, который стоит на строчку выше, — 623 малых предприятия, в среднем по России — 790. При этом за период с июля 2006-го по июль 2007-го в ЮФО наблюдались наименьшие темпы прироста зарегистрированных малых предприятий. За шесть с половиной лет количество малых предприятий в расчёте на 100 тысяч населения в ЮФО увеличилось на 38% — с 359 в 2001 году до 496 на 1 июля 2007 года.

При этом численность работников малых предприятий за это же время увеличилась на 45,9%, тогда как в среднем по России — на 32,4%. По численности занятого в малом бизнесе населения — 885 тысяч человек — ЮФО на четвёртом месте.

По объёму инвестиций в основной капитал за тот же период в абсолютном выражении ЮФО занимает четвёртое место, а в пересчёте на душу населения находится примерно на одном уровне с гораздо более развитым Северо-Западным округом. В то же время темпы инвестирования предприятий малого бизнеса в основной капитал с 2001 по 2006 годы на Юге увеличились в 8 раз, общероссийский же уровень составил 2,9 раза. Доля валовой добавленной стоимости, произведённой малыми предприятиями, в общем объёме валового регионального продукта Юга варьируется от 2,6% в Чеченской Республике до 13,2% в Ростовской области и вполне объясняется особенностями социально-экономического положения и политической стабильности. Так, по данным Департамента инвестиций и проектного сопровождения Краснодарского края, малые предприятия края обеспечивают более 30% краевого товарооборота, в этой сфере трудится свыше 690 тысяч человек — это 33% занятых в экономике края (в среднем по РФ этот показатель составляет 13%), в Астраханской области 37% от численности занятых в экономике области. Согласно прогнозам, численность работников на малых предприятиях Краснодарского края в 2010 году превысит 360 тысяч человек, а оборот — 538 млрд рублей.

По занятости на малых предприятиях в общей среднесписочной численности занятых ЮФО занимает четвёртое место (16,2%), уступая Центральному (23,5%), Северо-Западному (22,9%) и Приволжскому округам (16,7%). В некоторых субъектах, традиционно характеризуемых как депрессивные, на фоне общего по региону роста количества малых предприятий наблюдается сокращение их числа. В Дагестане этот показатель упал с 4,9 тысячи в 2005 году до 3,7 по итогам первого полугодия 2007 года, некоторое падение отмечено и в Ставропольском крае [270] .

12.1. Объемы финансирования мероприятий региональной программы развития малого предпринимательства в Ростовской области из областного бюджета в 2003-2008 годах (млн. руб.) [271]

| . | 2003 год (факт) | 2004 год (факт) | 2005 год (факт) | 2006 год (факт) | 2007 год (план) | 2008 год (прогноз) |

| Всего | 11 887,1 | 18 194,1 | 24 964,9 | 27 733,0 | 52 534,5 | 63 519,5 |

| в том числе из средств областного бюджета | 26,5 | 19,8 | 43,2 | 89,4 | 207,9 | 234,0 |

Табл. 12.2. Количество субъектов малого предпринимательства Ростовской области в 2002-2008 годах (тыс. единиц) [272]

| . | 2002 год (факт) | 2003 год (факт) | 2004 год (факт) | 2005 год (факт) | 2006 год (оценка) | 2007 год (прогноз) | 2008 год (прогноз) |

| Малые предприятия | 25,219 | 25,680 | 29,099 | 31,353 | 32,921 | 33,349 | 33,749 |

| Индивидуальные предприниматели | 85,000 | 97,300 | 103,500 | 100,300 | 117,500 | 120,000 | 123,100 |

| Крестьянские (фермерские) хозяйства | 16,800 | 15,900 | 15,700 | 15,300 | 16,400 | 16,700 | 17,000 |

| Всего: | 127,019 | 138,880 | 148,299 | 146,953 | 166,821 | 170,049 | 173,849 |

Табл. 12.3. Количество занятых на малых предприятиях Ростовской области в 2002-2008 годах (тыс. человек) [273]

| . | 2002 год (факт) | 2003 год (факт) | 2004 год (факт) | 2005 год (факт) | 2006 год (факт) | 2007 год (прогноз) | 2008 год (прогноз) |

| На постоянной основе | 163 | 172 | 175,1 | 185,2 | 195,4 | 200,9 | 203,9 |

Источник: economy-ru.com

Основные тенденции развития бизнеса в россии

Кризисное состояние экономики в сочетании с новыми в условиях санкций нишами в бизнесе открыли возможности для развития предпринимательства в России, что в последние годы активно и реализовывалось. Однако очередной виток экономического кризиса на фоне начавшейся пандемии стал причиной ожидаемого спада и в бизнес-среде из-за вынужденного периода простоя.

Несмотря на то, что ко 2-й половине 2021 года ситуация стабилизировалась, принятое в феврале 2022 года политическое решение привело к беспрецедентному санкционному давлению на Россию со стороны коллективного запада, что не могло не отразиться и на бизнес-среде. В ходе исследования проводится оценка развития предпринимательства в России в период пандемии и после нее, выявлены сложившиеся под влиянием сохраняющегося кризиса тенденции и их причины.

Установлено, что в период 2020-2022 годов, которые являются одними из наиболее сложных социально-экономических периодов для России за последние десятилетие, предпринимательская активность сохранилась на достаточно высоком уровне. Несмотря на снижение общего числа активных предприятий в стране с 2,8 млн до 2,6 млн к 2022 году, общее количество ликвидируемых в год предприятий также снизилось и к концу исследуемого периода сократилось практически вдвое. Оценка динамики числа активных предприятий в контексте высоких темпов их оборота показала, что наиболее благоприятная ситуация отмечалась в 2020 году, а 2021 год характеризовался существенным спадом. При этом в 2022 году обстановка стабилизировалась, в результате чего число активных предприятий с высокими темпами роста оборота увеличилось.

предпринимательство

бизнес-активность

доля быстрорастущих предприятий

коэффициент создания

коэффициент ликвидации

1. Акулов Г.О., Матыцина Н.П. Влияние пандемии на экономику России // Символ науки. 2022. № 4-1. С. 41-42.

2. Трошин М.С. Влияние международных экономических санкций на развитие экономики РФ // Московский экономический журнал. 2021. № 3.

3. Зюкин Д.А., Головин Ал.А., Зюкин Д.В., Стародубцева А.С., Носова В.В. Тенденции развития региональных потребительских рынков в условиях снижения реальных доходов населения // Вестник Курской государственной сельскохозяйственной академии. 2021. № 3. С. 151-157.

4. Мясников Д.С., Вароди А.И., Булыгин М.А. Антироссийские санкции: хронология применения и влияние на экономику РФ // Вопросы национальных и федеративных отношений. 2022. Т. 12. № 9 (90). С. 3559-3563.

5. Перькова Е.Ю., Скрипкина Е.В. Проблемы и задачи государственной политики в области развития малого предпринимательства региона // Вестник Курской государственной сельскохозяйственной академии. 2022. № 4. С. 138-144.

6. Росстат. Институциональные преобразования в экономике [Электронный ресурс]. Режим доступа: https://rosstat.gov.ru/statistics/instituteconomics (дата обращения: 04.01.2023).

Введение

Последнее десятилетие в России характеризуется периодом сохраняющегося экономического и структурного кризиса, что обусловлено не только негативным влиянием мирового кризиса, но и является следствием внутренних преобразований и решений в стране, в том числе и политических [1]. Обострение взаимоотношений с Украиной в 2014 году стало причиной усиления кризиса в экономике на фоне противостояния с западом и ввода последующих антироссийских экономических санкций, сокративших возможности экономического роста в стране. Все это привело к усилению кризиса в экономике на фоне падения курса рубля, снижения уровня и качества жизни населения [2]. Кроме того, введенные санкции негативно отразились на внешнеторговой деятельности России, доходы от которой составляют важную часть бюджета. Ответный ввод продовольственного эмбарго хоть и защитил внутренний рынок от импорта, тем самым сформировав условия для наращивания производства внутри страны, все же сформировал дефицит на потребительском рынке по ряду направлений, в которых потенциал страны довольно низкий [3].

В целом, кризисное состояние экономики в сочетании с новыми в условиях санкций нишами в бизнесе открыли возможности для развития предпринимательства в России, что в последние годы активно и реализовывалось [4]. Однако очередной виток экономического кризиса на фоне начавшейся пандемии стал причиной ожидаемого спада и в бизнес-среде из-за вынужденного периода простоя. Несмотря на то, что ко 2-й половине 2021 года ситуация стабилизировалась, принятое в феврале 2022 года политическое решение привело к беспрецедентному санкционному давлению на Россию со стороны коллективного запада, что не могло не отразиться и на бизнес-среде [5].

Цель исследования – провести оценку развития предпринимательства в России в период пандемии и после нее, выявить сложившиеся под влиянием сохраняющегося кризиса тенденции и их причины.

Материал и методы исследования

В ходе исследования использовались статистические данные об институциональных преобразованиях в экономике – основные показатели бизнес-демографии организаций в России в период 2020-2022 гг. [6]. Выбор 2020 года в качестве базисного периода для исследования связан с началом пандемии на фоне COVID-19, что способствовало ухудшению ситуации в бизнес-среде.

В качестве отчетного периода рассматривается 2022 год (за который представлены предварительные данные за 11 месяцев), отражающий текущую обстановку в сфере предпринимательства. При этом на первом этапе исследования дается оценка динамики общих тенденций развития предпринимательства в РФ по годам исследуемого периода, а именно числа активных и ликвидированных предприятий всего и в разрезе срока существования – от одного до двух лет. Также рассмотрена структура активных предприятий в России в контексте темпов и потенциала их роста по обороту. На втором этапе исследования проводится оценка оборота, а также коэффициентов создания и ликвидации предприятий в России по месяцам исследуемого периода, что позволяет сопоставить темпы и характер динамики показателей бизнес-среды с происходящими в стране социально-экономическими и политическими изменениями. Исследование проводилось с использованием целого ряда методов и подходов, в том числе: интеллектуальный анализ данных и общенаучные инструменты анализа.

Результаты исследования и их обсуждение

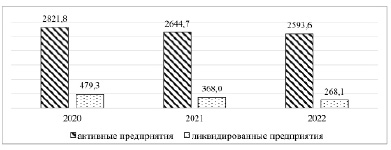

Оценка общих показателей бизнес-активности в России показала, что в последние 3 года устойчивой тенденцией является сокращение общего количества активных предприятий: если в 2020 году их число составляло 2,82 млн, то уже в 2021 году сократилось на 6% – до 2,64 млн В 2022 году общее количество активных предприятий в стране также сохранило динамику к снижению до 2,59 млн, что ниже уровня базисного периода на 8%, а уровня год предыдущего – на 2% (рисунок 1).

В свою очередь общее число ликвидированных предприятий в России также сохраняет динамику к снижению: если в 2020 году насчитывалось почти 480 тыс. ликвидированных организаций в стране, то уже в 2021 году их количество снизилось на 23,2% – до 368 тыс. В 2022 году тенденция к сокращению числа ликвидируемых предприятий усилилась, в результате чего за 11 месяцев года было ликвидировано 268,1 тыс. предприятий, что ниже уровня базисного периода на 44%, а уровня предыдущего года – на 27%. В результате, можно говорить о том, что в последние 3 года произошло снижение предпринимательской активности, что выражается в сокращении числа активных предприятий. Вместе с тем, сокращение темпов ликвидации предприятий в 2021-2022 годах относительно данных 2020 года позволяет сделать вывод о том, что экономическая ситуация постепенно стабилизируется.

Несмотря на общую неоднозначную социально-экономическую ситуацию в России в последние годы, общее число вновь создаваемых предприятий динамично растет: если в 2020 году было создано 197,1 тыс. предприятий, то уже в 2021 году показатель вырос до 209 ты с., а в 2022 году – до 218,3 тыс., что характеризует ежегодный прирост на уровне 5-6%. При этом оценка динамики числа однолетних предприятий показала, что в 2021 году их количество сократилось практически на четверть – до 195,5 тыс., а в 2022 году несколько возросло – до 201,7 тыс. (таблица).

Рис. 1. Динамика общего числа активных и ликвидированных предприятий в России в 2020-2022 гг., тыс.

Динамика числа активных и ликвидированных предприятий со сроком существования до 2-х лет в России в 2020-2022 гг.

в 2021 г. к 2020 г.

в 2022 г. к 2021 г.

Вместе с тем количество двухлетних предприятий в России устойчиво снижается: если в 2020 году их число составляло 222,8 тыс., то к 2022 году сократилось до 163,8 тыс., что свидетельствует о снижении на 26,5% за 3 года. В итоге можно говорить о том, что критический срок жизни бизнеса в условиях сохраняющегося кризиса в России в среднем составляет до 2-х лет, особенно ярко это отразилось в 2022 года, когда число двухлетних организаций снизилось практически на 20%, во многом на фоне изменения внешнеполитической ситуации и очередной волны антироссийских санкций.

Говоря о темпах ликвидации бизнеса в стране, стоит отметить, что в базисном периоде было ликвидировано порядка 28,2 тыс. однолетних предприятий и 62,7 тыс. двухлетних. В 2021 году, на фоне стабилизации экономической ситуации в рамках борьбы с пандемией, отмечено снижение числа ликвидированных предприятий: однолетних – на 29%, а двухлетних – на 25,1%. В 2022 году общее число ликвидированных предприятий со сроком жизни 1 год выросло на 9,7% и составило 22 тыс., а двухлетних – продолжило сокращаться и составило 30,3 тыс. в сравнении с 47 тыс. в предыдущем году.

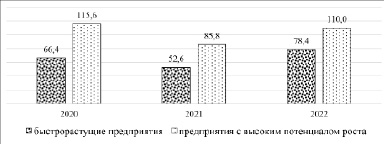

При этом среди активных предприятий число быстрорастущих в 2020 году составляло 66,4 тыс., а в 2021 году снизилось на 20,7% – до 52,6 тыс., что обусловлено негативным влиянием кризиса. В 2022 году, на фоне стабилизации обстановки, число активных предприятий с быстрыми темпами роста оборота выросло до 78,4 тыс., что свидетельствует о приросте на уровне 49% (рисунок 2).

В свою очередь общее количество активных предприятий с высоким потенциалом роста в 2020 году составляло 115,6 тыс., что является наибольшим уровнем в исследуемом периоде. В 2021 году отмечено резкое снижение числа активных предприятий с высоким потенциалом роста на 26% – до 85,8 тыс., а в 2022 году показатель практически достиг уровня базисного периода и вырос до 110 тыс. В целом, можно отметить, что в 2021 году произошло снижение активности в бизнес-среде, что является вполне закономерным следствием усиления влияния кризиса на экономику. В 2022 году, сопряженным с усилением санкционного давления и ухода части иностранных компаний с российского рынка, отечественные предприятия сохранили динамику к росту, что во многом может быть связано с импортозамещением.

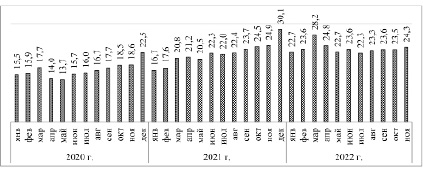

Оценка общего оборота предприятий в России по месяцам исследуемого периода показала сохранение общей тенденции к росту и волнообразной динамики, при этом общим трендом является рост оборота в декабре, что, вероятно, обусловлено сезонными факторами. И если в 2020 году месячный оборот предприятий (без учета декабря) варьировал в пределах 13,7-18,6 трлн руб., то в 2021 году показатель вырос до 16,7-24,9 трлн руб., а в декабре года составил 30,1 трлн руб. В 2022 году в январе-февраля показатель не превышал 24 трлн руб., а уже в марте вырос до 28,2 трлн руб. на фоне изменения внешнеполитической обстановки, затронувшей и экономику страны.

Рис. 2. Динамика общего числа активных предприятий с высоким потенциалом роста и быстрорастущих (по обороту) в России в 2020-2022 гг., тыс.

Рис. 3. Динамика общего объема оборота (в текущих ценах) предприятий в России в действующих ценах в 2019-2022 г. по месяцам, трлн руб.

Однако уже в апреле 2022 года отмечается снижение оборота организаций до 24,8 трлн руб. вследствие стабилизации ситуации, а в мае-октябре показатель не превышал 24 трлн руб., что практически соответствует уровню предыдущего года, что с учетом высоких темпов инфляции в 2022 году свидетельствует о физическом сокращении оборота предприятий (рисунок 3).

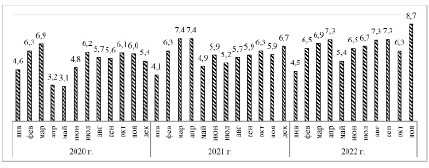

Оценивая динамику коэффициента создания предприятий в России по месяцам, также стоит отметить сохранение волнообразной динамики изменения, во многом связанной с происходящими в стране социально-эконмическими и политическими преобразованиями. Так, в 2020 году в период с января по март сохранялась динамика к росту показателя до 6,9 созданных организаций расчете на 1000 существующих, а уже в апреле-мае года показатель снизился до рекордно низких значений – 3,2-3,1, что является следствием спада в экономике на фоне пандемии.

Однако уже в июне года темпы появления вновь созданных организаций в РФ возобновились, в результате чего наибольшее значение коэффициента за год было отмечено в июле – 6,2 на 1000 организаций, а к концу года произошел спад до 5,4. В 2021 года также отмечена волнообразная динамика, при этом периодами спада темпов создания организаций являются январь и май, а наибольшие значения отмечены в марте-апреле – 7,4 на 1000 организаций.

Также, после периода спада, к концу 2021 году наблюдается динамика к росту числа создаваемых организаций в расчете на 1000 существующих до 6,7. В 2022 году, сопряженном с резким изменением социально-экономической обстановки в стране после событий февраля, не отмечено влияние сложившейся ситуации на темпы создания новых организаций. В отчетном периоде, как и прежде, спад наблюдается в январе и мае, что вероятно также обусловлено сезонными факторами. Вместе с тем в феврале-апреле 2022 года сохранялась устойчивая динамика к росту вновь созданных организаций в расчете на 1000 существующих – с 6,5 до 7,3. После очередного периода спада с мае-июле 2022 года в августе-сентябре вновь намечен рост коэффициента до 7,3, а к ноябрю – до 8,7 на 1000, что является наибольшим значением за рассматриваемые 3 года (рисунок 4).

В целом можно говорить о том, что 2022 год характеризуется более благоприятной ситуацией в части бизнес-активности, поскольку в среднем значения коэффициентов создания организаций несколько выше, чем в 2020-2021 гг.

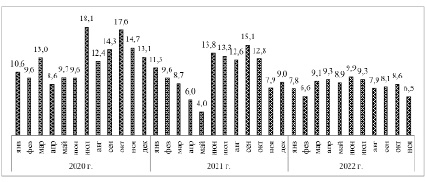

Однако более важное значение имеет оценка изменения коэффициентов ликвидации организаций в России, которые в исследуемом периоде имеют существенную вариацию. Так в 2020 году в январе показатель находился на уровне 10,6 на 1000 организаций, а к марту года коэффициент вырос до 13, что связано с началом пандемии коронавируса. После периода спада в апреле-июне уже в июле отмечается резкий скачкообразный рост коэффициента ликвидации предприятий до 18,1 на 1000 существующих.

Рис. 4. Динамика коэффициента создания организаций в РФ 2019-2022 г. (по месяцам), на 1000 организаций

Рис. 5. Динамика коэффициента ликвидации предприятий в РФ 2019-2022 г. (по месяцам), на 1000 организаций

Следующим периодом динамичного роста стал октябрь, когда показатель составил 17,6, что также связано с началом 2-й волны пандемии. В последующие месяцы 2020 года наметилось снижение, в результате чего к концу года коэффициент ликвидации предприятий составил 13,1 на 1000 организаций, что, впрочем, также выше уровня начала года.

Первая половина 2021 года характеризуется устойчивой динамикой к снижению коэффициента ликвидации предприятий, в результате чего показатель снизился с 11,3 до 4 на 1000 организаций. Однако уже в июне отмечен очередной скачок коэффициента ликвидации предприятий до 13,8, что обусловлено усилением темпов инфляции в экономике в данный период. При этом в последующие месяцы сохранились высокие темпы ликвидации предприятий в стране, а в сентябре 2021 года было достигнуто наибольшее значение – 15,1 на 1000 организаций. В последние 2 месяца 2021 года произошло снижение коэффициентов ликвидации, в результате чего на 1000 предприятий было ликвидировано менее 10 (рисунок 5).

В свою очередь 2022 год характеризуется более благоприятной ситуацией в бизнес-среде, что выражается в более низких значениях коэффициента ликвидации предприятий – менее 10 на 1000 организаций. Вместе с тем стоит отметить, что в феврале 2022 года коэффициент ликвидации имел одно из самых низких значений – 6,6, но уже в марте вырос до 9,1, что является следствием усиления санкционного давления на Россию, спровоцировавшего усиление кризиса в экономике. В свою очередь к июню коэффициент ликвидации вырос до 9,9 на 1000 организаций, что является наибольшим значением за год. К августу 2022 года наблюдалась тенденция к снижению коэффициента ликвидации предприятий в стране, а вплоть до октября – очередной период роста до 8,6 на 1000.

Заключение

В период 2020-2022 годов, которые являются одними из наиболее сложных социально-экономических периодов для России за последние десятилетие, предпринимательская активность сохранилась на достаточно высоком уровне. Несмотря на снижение общего числа активных предприятий в стране с 2,8 млн до 2,6 млн к 2022 году, общее количество ликвидируемых в год предприятий также снизилось и к концу исследуемого периода сократилось практически вдвое.

Оценка динамики числа активных предприятий в контексте высоких темпов их оборота показала, что наиболее благоприятная ситуация отмечалась в 2020 году, а 2021 год характеризовался существенным спадом. При этом в 2022 году обстановка стабилизировалась, в результате чего число активных предприятий с высокими темпами роста оборота увеличилось.

Анализ оборота предприятий по месяцам исследуемого периода показал, что в целом неблагоприятная экономическая обстановка не оказала существенного влияния на показатель и не способствовало спаду. Однако в 2022 году оборот практически соответствует уровню предыдущего года, что с учетом высоких темпов инфляции в данный период свидетельствует о физическом сокращении оборота предприятий. Сравнение коэффициентов создания организаций в РФ показало, что в среднем в 2020 году показатель находился на более низком уровне, чем в последние 2 года, что свидетельствует об улучшении ситуации в бизнес-среде. Также это выражается и в более низких значениях коэффициента ликвидации предприятий – менее 10 на 1000 организаций. В результате, можно говорить о том, что в последние 3 года предпринимательская активность в России сохранила высокие темпы динамики, несмотря на существенное ухудшение социально-экономической и политической обстановки.

Источник: vaael.ru

62. Предпринимательство: сущность, виды, основные тенденции развития в современном российском обществе

Предпринима́тельство, предпринимательская деятельность — экономическая деятельность, направленная на систематическое получение прибыли от производства и/или продажи товаров, оказания услуг. Для этой цели используется имущество, нематериальные активы, труд как самого предпринимателя, так и привлечённые со стороны. Нет гарантий, что затраченные средства окупятся, что произведённое будет продано с прибылью. С этим связан риск потерь всего или части имущества.

Предпринимательство — важнейший атрибут рыночной экономики, пронизывающий все её институты.

Виды предпринимательства зависят от направленности предпринимательской деятельности, объекта приложения капитала и получения конкретных результатов. Выделяют следующие виды предпринимательства:

- производственное;

- коммерческо-торговое;

- финансово-кредитное;

- страховое;

- посредническое.

- отсутствие действенных финансово-кредитных механизмов и материально-ресурсного обеспечения развития малого предпринимательства;

- пробелы в действующем законодательстве, особенно налоговом;

- нехватка ресурсов, прежде всего финансовых;

- сложность доступа к деловой информации — сведения о продукте, конкуренте и т.п.;

- неурегулированность вопросов, связанных с защитой прав работников, занятых в малом бизнесе;

- отсутствие положительного имиджа отечественного предпринимателя; нестабильность экономической ситуации в стране;

- недобросовестность крупного бизнеса;

- доступ к кредитным ресурсам и высокая ставка кредитования;

- правовая неграмотность самих предпринимателей;

- отсутствие явного развития производства;

- высокая планка единого социального налога;

- недостаточность кадрового потенциала;

- длительное оформление документации, особенно на землю.

Источник: studfile.net