Идея, которая является фундаментом современного финансового менеджмента, заключается в том, что основной целью бизнеса является максимальное увеличение благосостояния акционеров (shareholder wealth maximization), т.

е. максимальное увеличение экономической ценности, достающейся акционерам (владельцам). Акционеры предоставляют компании денежные средства, ожидая, что они получат максимально возможное увеличение доходов при определенном уровне риска. Следовательно, при оценке альтернативных возможностей инвестирования акционеры будут сравнивать доходы от каждого вложения с имеющимся потенциальным риском.

Когда в данном контексте мы используем слово благосостояние (ценность), мы имеем в виду рыночную стоимость обыкновенных акций. Рыночная стоимость всех акций, в свою очередь, будет отражать доходы, которые акционеры предполагают получить с течением времени от акций, а также соответствующий уровень риска. Заметьте, что мы не рассматриваем максимальное увеличение доходов акционеров в краткосрочной перспективе, а скорее интересуемся обеспечением максимально возможных доходов в течение длительного периода времени.

Цели бизнеса и эффективное руководство

МАКСИМАЛЬНОЕ УВЕЛИЧЕНИЕ ЦЕННОСТИ (БЛАГОСОСТОЯНИЯ) ИЛИ ПРИБЫЛИ?

Максимальное увеличение благосостояния — не единственная финансовая цель, к которой может стремиться предприятие. Максимальное увеличение прибыли часто предлагается в качестве альтернативной цели и, как мы увидим, отличается от максимального увеличения ценности по ряду существенных аспектов. Однако прежде чем, мы начнем рассматривать эти различия, необходимо определить, что мы понимаем под термином прибыль.

Существуют различные способы измерения прибыли, которую можно максимально увеличить, включая следующие:

♦ операционная прибыль (т. е. прибыль до выплаты процентов и налогообложения);

♦ прибыль до налогообложения;

♦ чистая прибыль после налогообложения;

♦ чистая прибыль к распределению, доступная владельцам обыкновенных акций;

♦ чистая прибыль на одну обыкновенную акцию и т.

См. примечания в конце каждой главы.

Различия в выборе меры прибыли могут привести к различиям в решениях, принимаемых в отношении каждой конкретной возможности инвестирования (этот момент проиллюстрирован в ситуации 1.1).

Компания Pointon Ltd имеет следующие данные по величине долгосрочного капитала и годовой прибыли:

(состоящий из обыкновенных акций номинальной стоимостью £1) £100 000

Чистая прибыль после налогообложения £15 000

Компания рассматривает вопрос о выпуске 20 000 новых обыкновенных акций стоимостью £1 и вложении полученных средств в проект, обеспечивающий прибыль после налогообложения в размере £2000.

Что бы вы посоветовали сделать менеджерам, если бы целью предприятия было:

1) максимальное увеличение общей прибыли, доступной владельцам обыкновенных акций;

2) максимальное увеличение прибыли в расчете на одну обыкновенную акцию? Хотя общая прибыль, доступная владельцам обыкновенных акций, будет увеличена за счет инвестиций, прибыль в расчете на одну акцию сократится (текущая норма прибыли на одну акцию составляет 15% (£15 000/£100 000), в то время как предполагаемая норма прибыли по этому вложению составляет 10% (£2000/£20 000).) Следовательно, цель получения максимальной чистой прибыли, доступной владельцам обыкновенных акций, приведет к решению вложить средства, в то время как цель максимального увеличения чистой прибыли в расчете на одну обыкновенную акцию приведет к решению отказаться от этой возможности.

Как выбрать нишу для бизнеса | Вопрос — ответ | Маргулан Сейсембай

Основная проблема при использовании в качестве цели бизнеса максимального увеличения прибыли заключается в том, что обычно это имеет краткосрочную перспективу, тогда как максимальное увеличение ценности для акционеров — долгосрочная цель. Между краткосрочной и долгосрочной эффективностью могут возникнуть разногласия. Вполне вероятно, например, что краткосрочные прибыли увеличиваются за счет (и в ущерб) долгосрочных прибылей.

Можете ли вы представить себе способы, которыми можно увеличить краткосрочные прибыли за счет долгосрочных прибылей?

Менеджеры предприятия могут сократить текущие затраты с помощью:

• сокращения затрат на исследования и разработки;

• сокращения затрат на обучение и развитие персонала;

• приобретения менее качественных материалов;

• ослабления механизмов контроля качества.

Эти политики могут иметь выгодные последствия для краткосрочных прибылей, но могут подорвать долгосрочные прибыли и эффективность работы предприятия.

Следующая проблема при использовании максимального увеличения прибыли как цели заключается в том, что не может быть учтен риск. Как мы далее рассмотрим более подробно, чем выше уровень риска, тем выше предполагаемый доход, необходимый инвесторам по конкретному вложению средств.

Логично предположить, что политика максимального увеличения прибыли должна привести менеджеров к инвестированию в проекты, обладающие высокой степенью риска. Однако такая политика может не совпадать с требованиями акционеров. При рассмотрении инвестиций акционеры озабочены как риском, так и долгосрочными доходами, которые они предполагают получить от этого вложения. Только цель максимального увеличения благосостояния учитывает оба этих фактора. Менеджеры, преследующие эту цель, будут выбирать инвестиции, которые обеспечивают максимально возможные доходы по отношению к приемлемому риску.

МАКСИМАЛЬНО УВЕЛИЧИВАТЬ ИЛИ УДОВЛЕТВОРЯТЬ?

Даже если мы откажемся от использования прибыли и примем благосостояние акционеров за подходящую финансовую цель, мы можем, тем не менее, поставить вопрос о том, является ли подходящим максимальное увеличение благосостояния акционеров. Для начала эта цель подразумевает, что потребности акционеров имеют первостепенное значение. Однако предприятие можно рассматривать как коалицию различных групп интересов, которые имеют свою «долю» в предприятии.

Кто может представлять «заинтересованные стороны» («силы влияния»)?

Следующие группы можно рассматривать в качестве заинтересованных сторон:

Этот список не является исчерпывающим. Вы можете предложить и другие.

Если мы примем этот более широкий взгляд на компанию, то акционеры станут лишь очередной заинтересованной группой, потребности которой необходимо будет удовлетворить. Можно поспорить о том, что вместо стремления к максимальному увеличению доходов для акционеров менеджеры должны попытаться обеспечить доходы, удовлетворяющие каждую из групп влияния. Термин удовлетворяющие (8а118Йст§) используется для описания конкретных целей предприятия. Хотя эта цель и может казаться привлекательной, с ее применением возникают определенные практические сложности.

В условиях рыночной экономики действуют сильные конкурирующие механизмы, предопределяющие то, что терпимость к неспособности максимально увеличить ценность для акционеров не будет долговременной. Борьба за средства, предоставляемые акционерами, и борьба за рабочее место менеджеров должны гарантировать, что интересы акционеров являются преобладающими.

Если менеджеры предприятия не обеспечивают предполагаемого увеличения благосостояния акционеров, у акционеров есть возможность заменить существующую команду управленцев новой командой, более чувствительной к потребностям акционеров. В качестве альтернативы акционеры могут принять решение о продаже своих акций в предприятии (и реинвестировать свои средства в другие предприятия, обеспечивающие большие доходы по отношению к существующим рискам). Продажа акций предприятия, скорее всего, снизит рыночную цену акций, и эту ситуацию менеджерам придется исправлять, чтобы не допустить риска поглощения компании другой компанией. Этого можно достичь, только следуя курсом, который согласуется с потребностями акционеров.

Означают ли приведенные выше аргументы, что интересы акционеров — это все, что необходимо учитывать менеджерам, и что интересы других заинтересованных сторон не имеют значения? Почти наверняка можно ответить «нет». Удовлетворение потребностей других групп влияния часто согласуется с необходимостью максимального увеличения благосостояния акционеров.

Например, неудовлетворение потребностей сотрудников компании может привести к меньшей производительности их труда, забастовкам и т. д., что, в свою очередь, будет иметь отрицательные последствия для вложений акционеров в предприятие. Определенная взаимозависимость в этом вопросе привела к утверждению, что потребности других заинтересованных групп необходимо рассматривать как ограничения, в рамках которых должно увеличиваться благосостояние акционеров предприятия.

Рассмотрение потребностей других групп влияния как ограничений, которые необходимо выполнять, является более точным способом согласования цели максимального увеличения благосостояния акционеров с интересами других заинтересованных сторон. Однако эта точка зрения подразумевает, что предприятие должно максимально увеличивать ценность для акционеров, но обеспечивать лишь удовлетворяющие доходы для других заинтересованных сторон. Будет ли подобная точка зрения рассматриваться как истина, зависит от суждений относительно системы ценностей. Однако важно осознавать последствия игнорирования потребностей акционеров в условиях конкурентной рыночной экономики. Вероятно, все другие группы пострадают, если эффективность цен на акции предприятия упадет ниже уровня, предполагаемого акционерами.

Последний аргумент, выдвигаемый в пользу цели максимального увеличения благосостояния при развитии финансового менеджмента, таков: если мы принимаем точку зрения, что максимальное увеличение благосостояния необязательно окажется подходящим, модели, основанные на этой цели, могут все равно оказаться полезными для принятия решений менеджерами. Применяя эти модели, менеджеры смогут определить наиболее подходящий образ действий с точки зрения акционеров и увидеть затраты, которые несут акционеры, если будет принято решение о развитии другим курсом (не имеющим цели максимального увеличения благосостояния). Тогда менеджерам необходимо учитывать интересы акционеров при принятии решений.

ПРИМЕР 1.2. МИССИЯ ПРЕДПРИЯТИЯ

Предприятия часто выражают свою конечную цель в форме заявления о миссии предприятия.

Эти декларации публикуются и часто украшают ежегодные отчеты компаний и их веб-сайты. Заявления о миссии обычно кратки, в них компании пытаются передать сущность своей деятельности. Для компаний не является необычным провозглашать их приверженность цели максимального увеличения благосостояния акционеров в своих заявлениях о миссии. Например, компания Lynx Group — поставщик программного обеспечения так формулирует свою миссию: «Максимально увеличивать ценность для акционеров, становясь ведущим поставщиком программного обеспечения, систем и услуг финансовому сектору». Источник: ежегодный отчет за 2000 г. Другая компания, SSLplc, утверждает: «SSL — это компания мирового класса, производящая и реализующая обширный диапазон медицинских и потребительских товаров в области охраны здоровья в стратегически определенных основных областях бизнеса, созданная для максимального увеличения благосостояния ее акционеров».

Источник: ежегодный отчет за 2001 г.

Источник: all-sci.net

Подготовка

к IPO

Раздел 1. Основные шаги подготовки и проведения IPO

Глава 1. Что такое IPO

Подготовка к IPO

- Раздел 1. Основные шаги подготовки и проведения IPO

- > Глава 1. Что такое IPO

- > Глава 2. Факторы успешного IPO

- > Глава 3. Оптимальная структура IPO

- > Глава 4. Основные участники подготовки к IPO и направления работ

- > Глава 5. Процесс проведения IPO

- > Глава 1. Требования российского законодательства и коммерческая практика. Общий обзор документов, подлежащих подготовке в рамках IPO

- > Глава 2. Краткое описание процесса эмиссии ценных бумаг

- > Глава 1. Обзор законодательства РФ и существенные изменения в структуре регулиxрующих органов

- > Глава 2. Требования к раскрытию финансовой информации

- > Глава 3. Вопросы подготовки финансовой информации

- > Глава 1. Российская регуляторная среда в области корпоративного управления

- > Глава 2. Подготовка компании к размещению акций в соответствии с ожиданиями международного инвестиционного сообщества

- > Глава 3. Поддержание высоких стандартов корпоративного управления после проведения IPO

IPO (от англ. Initial Public Offering) — первичное публичное предложение акций компании широкому кругу инвесторов, сопряженное с получением листинга и началом торгов на фондовой бирже. После совершения IPO акции эмитента могут свободно торговаться на фондовом рынке, а также обладают рыночной оценкой в режиме реального времени, доступной широкой публике, а сама компания называется публичной.

Первые упоминания о применении принципа публичного размещения относят к Древнему Риму. В XX веке, с ростом мировой экономики, а также с ускорением передачи информации, рынок IPO стал пользоваться повышенным спросом и прочно занял определенную нишу как инструмент на пути развития любой компании. В 2007 году мировой рынок IPO составил рекордные 373 млрд долл., а в 2013 году — 195 млрд долл.

Как правило, успешному IPO предшествует длительный процесс подготовки, поглощающий существенные временные и финансовые ресурсы. Он направлен на приведение компании к лучшим стандартам рынка, признаваемым широким кругом инвесторов, а также на последующую деятельность по презентации и раскрытию информации.

1. Зачем компании делают IPO

Для компании и ее акционеров IPO является естественным этапом эволюции, который призван придать новый импульс на будущее развитие и транспарентность построенного бизнеса. Становление в качестве публичной компании привносит целый ряд изменений в привычный уклад ведения управления. Среди основных целей, преследуемых компаниями при выходе на публичный рынок, выделяются:

- привлечение нового капитала в компанию от широкого круга инвесторов;

- получение объективной рыночной оценки актива;

- создание ликвидности активов существующих акционеров;

- обеспечение возможности существующим акционерам продать (частично или полностью) свою долю в компании;

- получение эмитентом торгуемых акций, которые могут быть использованы для осуществления сделок по слиянию и поглощению;

- улучшение стандартов корпоративного управления компании, увеличение прозрачности и создание механизма широкого контроля над деятельностью менеджмента эмитента;

- опционные программы для менеджмента;

- снижение стоимости долга.

Глава 2. Факторы успешного IPO

Залогом успешного IPO является предварительная подготовительная работа эмитента, включающая анализ ожидаемой выгоды от размещения, необходимых ресурсов для успешного завершения проекта, а также внутренняя подготовка к переходу в стан публичных компаний. Подготовительная работа, как правило, начинается задолго до начала активной фазы предложения и ведется вплоть до дня завершения процесса.

Основными факторами для успешного осуществления IPO считаются:

- привлекательная инвестиционная история:

- перспективы роста/генерации денежных потоков;

- ясная и достижимая стратегия развития;

- опытный, сильный менеджмент;

- сильное позиционирование относительно конкурентов;

- наличие аудированной финансовой отчетности за последние три года;

- юридически прозрачная структура собственности;

- консолидация всех центров прибыли и денежных потоков;

- высокие стандарты корпоративного управления;

- высокие стандарты раскрытия информации;

- привлечение оптимального пула банков-организаторов для осуществления IPO;

- привлечение прочих профильных консультантов (аудиторов, юридических консультантов, PR-агентств и пр.);

- выбор благоприятного временного интервала для проведения IPO;

- общий размер предложения акций;

- объем средств, привлекаемых компанией, и объем средств, привлекаемых существующими акционерами;

- наличие и размер розничного транша;

- временнoе ограничение на предложение акций после IPO;

- возможность предложения акций американским инвесторам по правилу 144A;

- применение механизма стабилизации цены акции;

- эффективная ежедневная работа наряду с привлеченными консультантами по подготовке документации;

- получение необходимых одобрений от регуляторов;

- прохождение процедуры листинга на Московской Бирже;

- презентация инвестиционной истории широкому кругу инвесторов;

- аналитическая и торговая поддержка акций после IPO.

Для правильной организации процесса подготовки к IPO желательна консультация с независимыми финансовыми консультантами и Московской Биржей.

Глава 3. Оптимальная структура IPO

Выбор оптимальной структуры предложения является одним из ключевых факторов успешности IPO, однако структура может быть пересмотрена во время активной фазы подготовки исходя из обратной связи с инвесторами и изменения ситуации на фондовом рынке. Например, при получении соответствующей информации объем предложения может быть увеличен или пересмотрен в сторону увеличения компонента привлекаемого капитала.

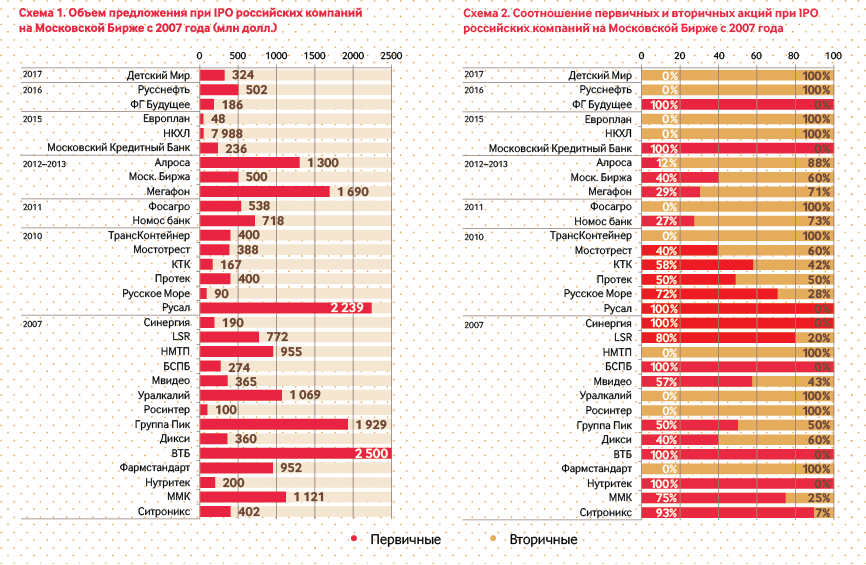

Оптимальный объем предложения зависит от ожидаемой оценки эмитента, способности рынка абсорбировать объем IPO, а также от минимально необходимой ликвидности, требуемой инвесторами. Исторически объем IPO на Московской Бирже варьировался от 3 до более чем 270 млрд руб.

Количество акций в свободном обращении является функцией объема предложения и полученной оценки компании, однако не может быть менее 10% от выпущенных акций компании, что необходимо для получения листинга на Московской Бирже. В качестве акций в свободном обращении могут считаться размещенные в результате IPO бумаги, так же как и акции во владении неконтролирующих акционеров, не подпадающих под запрет на продажу акций после IPO.

Больший объем размещения и более высокий процент акций в свободном обращении положительно влияют на ликвидность, увеличивая оборачиваемость бумаг, количество бумаг в предложении на рынке, и в конечном счете при прочих равных условиях положительно сказываются на оценке компании.

Важным аспектом в структуре размещения является соотношение средств, привлекаемых в компанию, называемых первичными акциями, и акций, продаваемых текущими акционерами, — вторичных акций. Выбор данного параметра диктуется необходимостью привлечения нового капитала в компанию и соответствует представленной стратегии развития эмитента.

Исторически большинство предложений на российском рынке содержат как первичные, так и вторичные акции . Среднее процентное соотношение для российских IPO с 2007 года составляет примерно 50/50.

Схема 4. Оптимальные периоды для проведения IPO

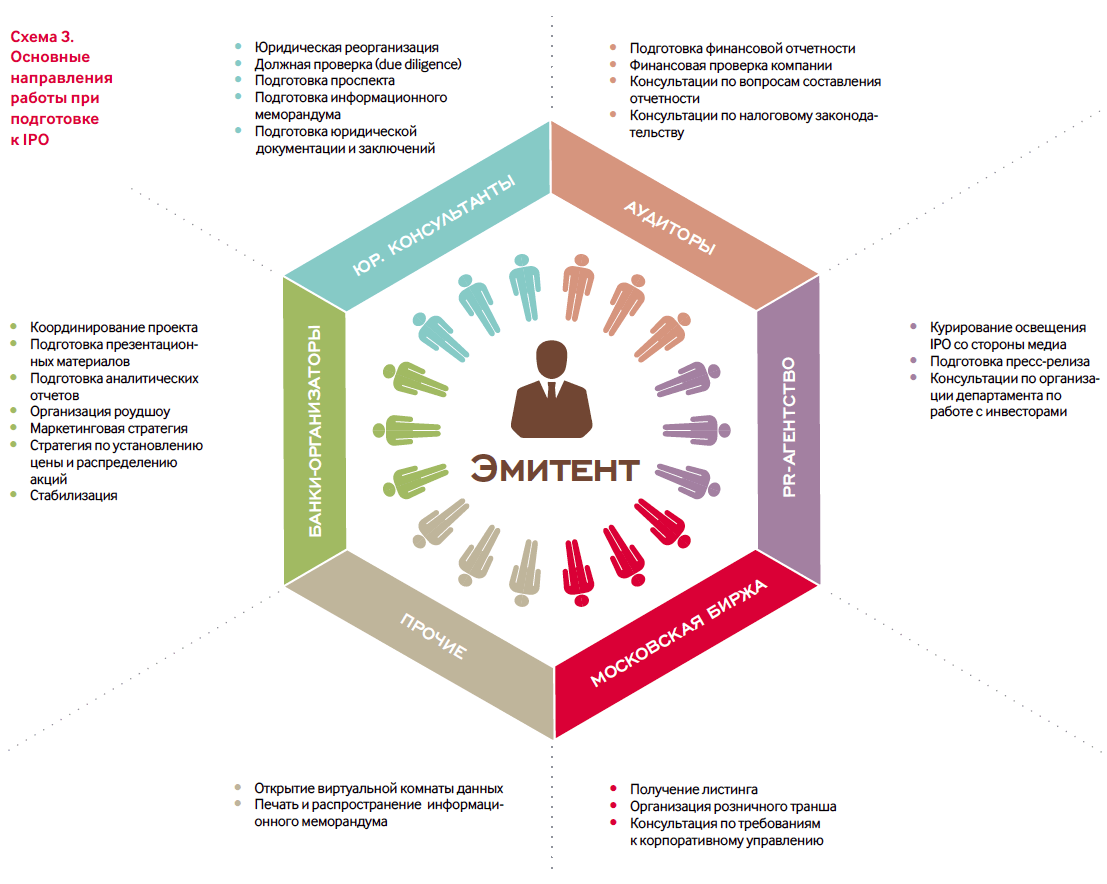

Глава 4. Основные участники подготовки к IPO и направления работ

Подготовка и проведение IPO — это сложный процесс, требующий слаженной работы целого ряда участников.

Менеджмент компании — главная группа участников подготовки к IPO, которая отвечает за подбор синдиката инвестиционных банков-консультантов и прочих участников, за внутренние корпоративные преобразования; представляет информацию для юридической проверки, подготовки проспекта ценных бумаг и маркетинговых материалов; управляет стратегией публичных коммуникаций и в целом является конечной инстанцией при принятии решений по проекту.

Инвестиционные банки/букраннеры осуществляют ежедневное управление проектом, выносят рекомендации по структуре сделки, проводят ежедневную координацию всего процесса подготовки IPO, включая:

- юридическую проверку (англ. Due diligence);

- написание проспекта и информационного меморандума;

- подготовку маркетинговых материалов;

- кристаллизацию инвестиционной истории;

- оценку бизнеса компании;

- организацию роудшоу менеджмента;

- сбор заявок от инвесторов;

- совещательную функцию при установлении цены размещения;

- расчеты между инвесторами и эмитентом/акционерами.

Юридические консультанты осуществляют юридическое сопровождение и играют основную роль в юридической проверке, написании проспекта IPO и информационного меморандума, подготовке других соглашений и заключений.

Аудиторы проводят подготовку финансовой отчетности, дают рекомендации по раскрытию финансовой информации и консультируют участников процесса по вопросам аудита, а также готовят комфортные письма.

PR-агентство занимается взаимодействием со СМИ в связи с размещением и последующими мероприятиями по связям с инвесторами.

Финансовая типография организует печать и распространение информационного меморандума (в предварительной и финальной версиях).

Схема 5. График работ по подготовке к IPO

Глава 5. Процесс проведения IPO

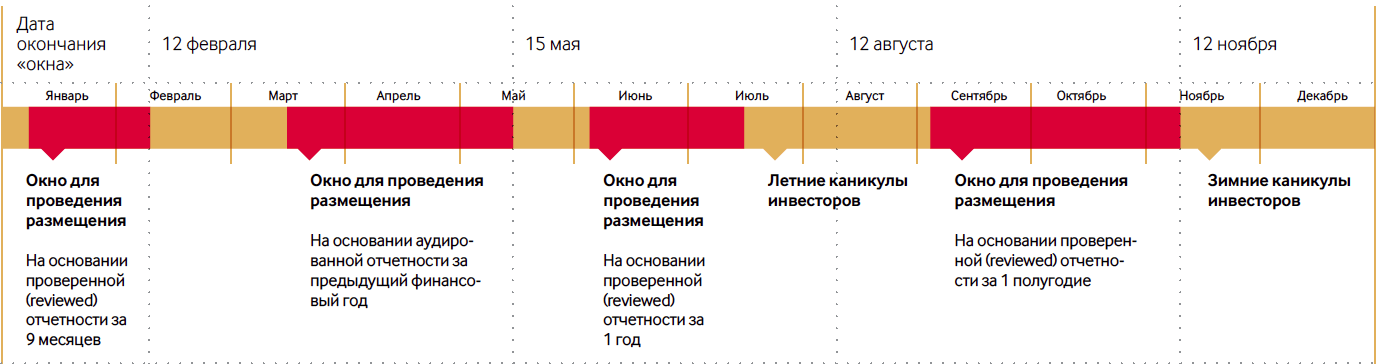

1. Выбор оптимального периода для размещения акций

Выделяются четыре стандартных временны?х «окна» для проведения IPO, которые указаны на схеме 4.

Как правило, аудиторские заключения могут быть получены на финансовую отчетность не старше 135 дней с момента выпуска, что накладывает ограничения на доступные периоды для предложения акций. Для соответствующей финансовой отчетности период 135 дней оканчивается 12 февраля, 15 мая, 12 августа и 12 ноября.

Непосредственный выбор времени для проведения IPO зависит от сроков подготовки и представления финансовой отчетности компании, а также от выбора оптимального периода с точки зрения цикличности бизнеса и ситуации на фондовом рынке.

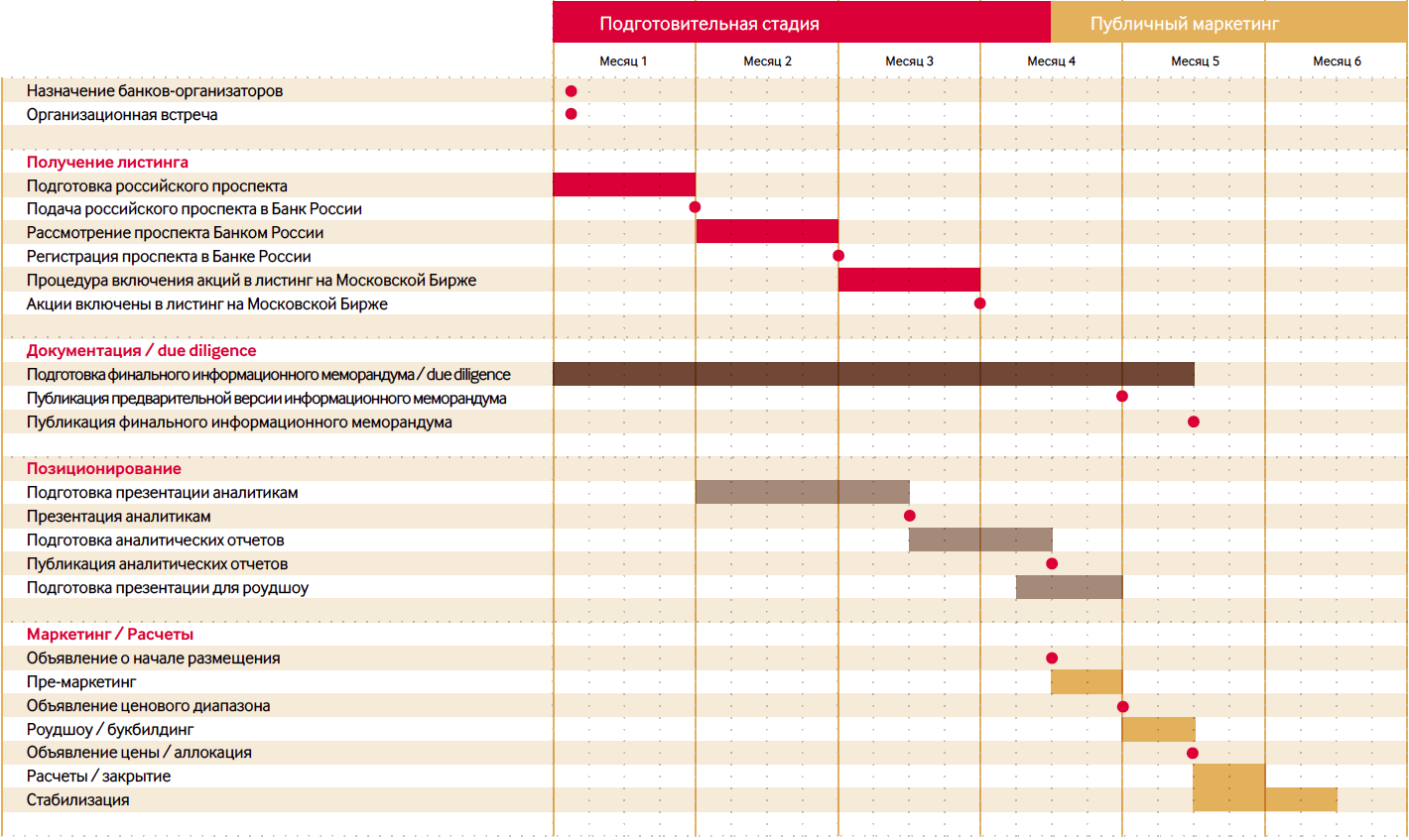

2. График работ по подготовке размещения

Непосредственно процесс активной фазы подготовки к IPO занимает от 5 до 7 месяцев в зависимости от предварительной подготовки эмитента, в то время как подготовительная стадия может начинаться более чем за год до предложения. Хорошо спланированная подготовка позволяет оптимизировать временныe затраты менеджмента, а также обеспечивает более полный контакт с потенциальными инвесторами.

Весь процесс проведения IPO можно условно разделить на две основные части: подготовительную стадию и публичную стадию. Разделяющей чертой является объявление о намерении сделать размещение (Intention to Float), когда информация о предстоящем размещении широко публикуется в медиа и аналитики банков-организаторов назначают встречи с инвесторами для презентации независимого аналитического мнения об эмитенте.

3. Подготовка проспекта IPO

и информационного меморандума, Due diligence

В ходе подготовительной стадии банки-организаторы совместно с юристами и эмитентом проводят Due diligence, подготовку проспекта IPO и информационного меморандума.

Для целей IPO компанией, а также ее финансовыми и юридическими консультантами готовится проспект размещения, в котором раскрывается необходимая информация о компании и описывается структура сделки в соответствии с российским законодательством. Проспект является необходимым документом для получения листинга на Бирже и регистрируется в Банке России.

При IPO на Московской Бирже для привлечения наиболее широкого круга международных инвесторов эмитенты, как правило, подготавливают также отдельный маркетинговый документ — информационный меморандум, который является для потенциальных инвесторов основным источником информации о компании перед IPO.

Процесс подготовки информационного меморандума занимает до 10–12 недель и требует вовлечения широкого представительства менеджмента компании. Подготовка меморандума входит в сферу ответственности юридических консультантов и букраннеров при непосредственной помощи менеджмента компании. Подробное описание структуры информационного меморандума.

Комплексная проверка (Due diligence) проводится с целью формированияобъективного мнения о компании и понимания всех аспектов ее деятельности. Каждый участник процесса IPO выполняет проверку соответствующей стороны: юридические консультанты проверяют юридическую чистоту бизнеса, аудиторы осуществляют финансовую проверку, в то время как букраннеры рассматривают операционную устойчивость бизнеса, а также проводят различные стресс-тесты.

Комплексная проверка компании проводится букраннерами с целью получения комфорта о наличии устойчивого операционного бизнеса эмитента и выполняется от лица потенциальных инвесторов. Для сбора информации букраннеры могут организовывать выезды на промышленные объекты или торговые площади компании, проводить интервью представителей менеджмента, поставщиков и клиентов.

4. Публичный маркетинг

Подготовка маркетинговых материалов

В рамках IPO основными маркетинговыми материалами являются:

- отчет аналитиков;

- презентация менеджмента для роудшоу ;

- информационный меморандум.

Маркетинговая работа начинается при презентации менеджментом детального обзора бизнеса компании независимым представителям аналитических отделов банков-организаторов (презентация аналитикам). На основании полученных сведений аналитики подготавливают независимую оценку бизнеса и анализ перспективности вложения в акции эмитента, с которыми в дальнейшем выступают перед потенциальными инвесторами.

После объявления о намерении сделать размещение начинается роудшоу аналитиков, в рамках которого происходят публикация и распространение отчета аналитиков, независимого аналитического документа.

Одним из наиболее значительных этапов продажи акций инвесторам являются встречи ключевого менеджмента компании (и, в ряде случаев, акционеров) с потенциальными инвесторами в рамках роудшоу менеджмента. роудшоу начинается после объявления ценового диапазона IPO и может продолжаться до двух недель. Личные встречи с представителями инвесторов направлены на детальную презентацию бизнеса и стратегии компании, построение доверительных отношений между ключевыми лицами в компании и ее будущими акционерами, а также на подтверждение компетенции менеджмента для достижения поставленных компанией целей.

В рамках презентационной поездки менеджмент обычно представлен генеральным и финансовым директорами и другими ключевыми представителями команды управления, проводит ряд встреч с инвесторами, на которых рассказывает инвестиционную историю компании. Параллельно с роудшоу менеджмента букраннеры проводят сбор заявок на покупку акций от инвесторов.

По завершении роудшоу эмитент совместно с акционерами при консультации банков-организаторов определяет единую цену предложения, а также распределяет акции среди всех инвесторов, подавших заявки на покупку.

С этого момента IPO считается успешно завершенным, а компания становится публичной, открывая для себя новую страницу в истории в качестве публичной компании.

Источник: ipoguide.moex.com

Анализ ценности бизнеса для акционеров

(shareholder value analysis — SVA) метод определения и управления стоимостью (ценностью) бизнеса, основанный на потоках наличности, генерируемых бизнесом в долгосрочном периоде.

Поделиться

- Telegram

- Вконтакте

- Одноклассники

Научные статьи на тему «Анализ ценности бизнеса для акционеров»

Цели и функции фирмы

Счетная функция: составление бизнес-плана, балансов и смет, проведение инвентаризации и отчетов в органы.

удовлетворение общественных потребностей или, согласно получившей широкое распространение в теории и практике бизнеса.

концепции, через создание системы ценностей для трёх общественных групп: владельцев (акционеров) предприятия.

Владельцы (акционеры) предприятия заинтересованы в постоянном и все возрастающем потоке доходов и таком.

Первый этап планирования — анализ внешней среды, то есть, экономическая и политическая ситуация в стране

Автор Maksim Maksimov

Источник Справочник

Категория Экономика предприятия

Статья от экспертов

Определение ценности для акционеров непубличных компаний в концепции ценностно-ориентированного менеджмента

Основной целью деятельности акционерного общества все чаще провозглашается максимизация благосостояния акционеров, на базе такого целеполагания сформировалась концепция ценностно-ориентированного менеджмента. Однако изначально эта цель сформулирована для публичных корпораций, акции которых свободно обращаются на биржевом рынке. Цель.

Проанализировать существующие подходы к определению ценности для акционеров и возможность их применения в непубличных компаниях с узким кругом акционеров. Метод или методология проведения работы. Аналитический подход к изучению практического опыта отслеживания интересов акционеров в непубличных холдинговых структурах, анализ теории и практики ценностноориентированного менеджмента. Результаты. Автором последовательно доказано, что существующие подходы к определению ценности для акционеров по умолчанию ориентированы на публичные компании и не могут быть применены в компаниях, акции которых не имеют свободного обращения на биржевом рынке. Предложен подход .

Автор(ы) Бобошко Диана Юрьевна

Источник Russian Journal of Education and Psychology

Научный журнал

Принципы деловых отношений

В результате анализа исторического развития учений об этике можно увидеть, что в разных исторических.

периодах в обществе господствовали разные представления о нравственности, мире и высших ценностях.

акционеров – к владельцам доли в бизнесе.

Чтобы сохранять эту ценность, бизнес должен поддерживать жизнеспособность и экономическое здоровье –.

Целью компаний должно стать содействие повышению жизненного уровня клиентов, персонала и акционеров.

Автор Юлия Валерьевна Шульгина

Источник Справочник

Категория Менеджмент

Статья от экспертов

Детерминанты маркетинговой деятельности в рамках бизнес-ориентации предприятия

В статье отражена эволюция роли маркетинга в общем управлении предприятием. Учитывая текущую ситуацию, возможно прогнозировать общую тенденцию смещения маркетинговой деятельности от создания ценности для потребителей к созданию ценности для акционеров и инвесторов, что наблюдается в трансформации целей, стратегий маркетинга. При этом стратегия маркетинга обязана быть не просто взаимоувязанной со стратегией предприятия, что в условиях российского ведения бизнеса даже на текущем этапе не всегда реализовано, а выступать доминантой, так как привлечение инвестиций выступает основной задачей предприятия. Проведен анализ существующих бизнес-ориентаций предприятий, среди которых в качестве ключевых выделены три бизнес-ориентации: Product out или «проталкивание товара на рынок», Market in или «притягивание товара рынком» и Invest in «притягивание инвестиций». Наряду с характеристикой каждой бизнес-ориентации и выделением ее специфики отностельно остальных, приведены и обоснованы соответствую.

Источник: spravochnick.ru