Сущность и особенности корпоративного бизнеса

На сегодня форма хозяйствования корпоративного вида, как собственно и сам корпоративный бизнес, является весьма распространенной. Корпоративный бизнес – это особая форма предпринимательской деятельности, которая основывается на корпоративном хозяйствовании. Ее централизованным элементом является корпорация.

Ученые и специалисты еще не создали одного исчерпывающего трактования понятия «корпорация». Одни уподобляют ее с организацией, которая создана через синтез индивидуальных капиталов, другие рассматривают ее как результат объединения физических и юридических лиц, имеющих одну цель. Третьи вообще определяют понятие как в широком, так и в узком значениях:

- В широком смысле корпорация является объединением бизнесменов;

- В узком – корпорация рассматривается как соединение капиталов

Согласно законодательству российской Федерации корпорация – юридическое лицо, уставной капитал которой создан на базе долевой собственности участников корпорации, имеющих права членства и тем самым формирующих высший орган управления.

К основным признакам, которые характеризуют суть корпоративной структуры относят:

- Долевая собственность;

- Самостоятельность в юридическом плане и возможность передачи функций управления в руки менеджеров, которые являются профессиональными управленцами.

Корпоративным бизнесом и выступает процесс непосредственного функционирования и развития корпораций. Основными участниками этого бизнеса являются группы заинтересованных лиц, таких как акционеры, менеджмент и персонал.

Управление корпоративным бизнесом в стратегическом, тактическом и оперативном поле обеспечивается такими органами управления:

- Полное собрание акционеров;

- Совет директоров;

- Генеральный директор;

- Менеджмент.

Указанные выше органы управления выполняют определенные функции, а объем полномочий регламентируется на законодательном уровне государства, а также нормативными внутренними документами компании. В комплексе данные органы составляют систему управления корпорацией, которая представляет собой схему взаимоотношений собственников компании и руководителей.

Сложно разобраться самому?

Попробуйте обратиться за помощью к преподавателям

Тип задания

Узнать стоимость

это быстро и бесплатно

Разные страны имеют свой эталон корпоративного бизнеса. Наиболее популярными считают такие модели:

- Англо-американская;

- Германская (континентальная);

- Японская.

Российской Федерации свойственна собственная схема корпоративного управления.

Формы корпоративного бизнеса

В Российской Федерации корпоративный бизнес имеет форму акционерных обществ.

Акционерное общество – форма хозяйствования, при которой уставной капитал состоит из акций, при чем их количество определено. Акции –эмиссионные бумаги, которые закрепляют за их держателями право получения прибыли от деятельности корпорации (дивиденды). Акции являются свидетельством того, что лицо внесло средства в капитал хозяйственного общества.

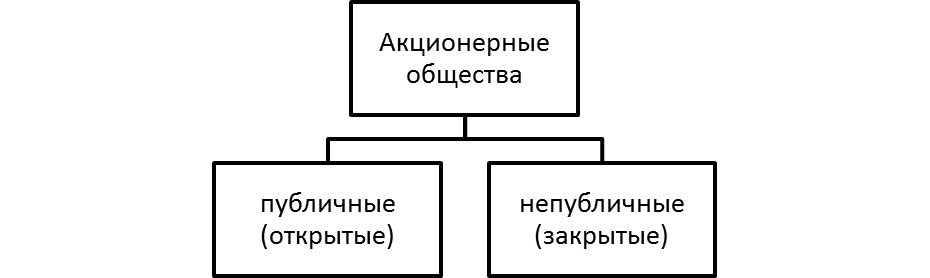

В Российской федерации выделяют такие формы акционерных обществ:

- Публичное акционерное общество (ПАО);

- Непубличное акционерное общество (НАО).

Члены публичных акционерных обществ имеют право свободно продавать свои акции, при этом согласования с другими акционерами не требуется. В случае непубличных акционерных обществ акции могут продаваться только внутри компании другим членам корпорации, либо вне ее, сторонним лицам по согласованию с другими участниками НАО.

Корпорации по фактору наличия прибыли могут быть:

- Коммерческими;

- Некоммерческими.

Некоммерческие не созданы для получения прибыли. К ним относят правительственные, муниципальные, образовательные, благотворительные, религиозные и другие организации, институты и союзы.

А коммерческие являются нацеленными на получение прибыли.

Кроме того, корпоративный бизнес может базироваться как на частной, так и на государственной собственности. Также часто бывает их соединение.

Осуществление корпоративного бизнеса может разниться зависимо от национальной принадлежности. Выделяют российские, иностранные и смешанные компании.

Согласно роду деятельности, выделяют такие типы корпораций:

- Финансовые;

- Промышленные (агропромышленные, сырьевые и др.);

- Финансово-промышленные;

- Торговые;

- Финансово-медийные;

- Торгово-финансовые.

По масштабности осуществления деятельности бывают:

- Транснациональные корпорации;

- Международные;

- Национальные;

- Региональные;

- Локальные.

Корпоративный менеджмент и корпоративное управление

Базовыми компонентами корпоративного бизнеса являются корпоративный менеджмент и корпоративное управление.

Корпоративный менеджмент направлен на развитие корпорации и ее функционирование. Это профессиональное руководство компании, которое ориентируется на достижение поставленных целей всего бизнеса и обеспечение максимальной прибыли путем наиболее рационального использования ресурсов.

Если корпоративный менеджмент сосредоточен на механизмах ведения бизнеса, то понятие корпоративного управления является более широким. Корпоративное управление стоит на верхушке иерархии в корпоративных отношениях и детерминирует деятельность менеджмента компании. Основной задачей корпоративного управления является соблюдение подотчетности и баланса интересов всех заинтересованных лиц, в первую очередь держателей акций и менеджмента. Корпоративное управление включает в себя взаимодействие множества лиц и фирм по различным вопросам касательно работы компании.

Корпоративное управление – система отношений между органами управления и должностными лицами компаний-эмитентов, акционеров и других заинтересованных лиц, которые принимают участие в управлении корпорацией. Это определение более характерно для открытых акционерных обществ, которые характеризуются большим количеством держателей акций и соответственно значительной степени ущемления их интересов.

Более широкое трактование понятия корпоративного управления определяет его как комплекс управленческих отношений между субъектами хозяйствования с ориентацией на субординацию, синергетический эффект в отношении деятельности сотрудников и внешних контрагентов.

Не нашли то, что искали?

Попробуйте обратиться за помощью к преподавателям

Источник: spravochnikvs.com

Основные характеристики корпоративной формы организации бизнеса

Аннотация:Данная тема раскрывает основные аспекты корпоративнойформы организации бизнеса.

Ключевые слова:корпорация, корпоративное управление, базовыеконцепции корпоративных финансов.

Методические рекомендации по изучению темы

Тема содержит лекционную часть, где даются общие представления по теме. В дополнение к лекции есть презентация, которую необходимо изучить, и ответить на вопросы.

Семинарское занятие по теме проводится в интерактивной форме. В качестве подготовки к занятию студенту предлагается изучить рекомендованную литературу и выступить с докладом или презентацией изученного материала.

Рекомендуемые информационные ресурсы:

1. Об акционерных обществах [Электронный ресурс]: Федеральный закон от 26.12.1995г., №208-ФЗ // Справочно-правовая система «Гарант».

2. О рынке ценных бумаг [Электронный ресурс]: Федеральный закон от 22.04.1996г., №39-ФЗ // Справочно-правовая система «Гарант».

3. Анкудинов А.Б. Финансовый менеджмент: опорный конспект лекций / Анкудинов А.Б. – Казань: КГФЭИ, 2009. – Гл. 1.

4. Брейли Р. Принципы корпоративных финансов / Брейли Р., Майерс С. / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2007.

5. Бригхем Ю. Финансовый менеджмент. Полный курс. В 2-х т.: учебное пособие / Бригхем Ю., Гапенски Л. / Пер. с англ. – СПб: Экономическая школа,

6. Ван Хорн, Дж. К. Основы управления финансами / Ван Хорн, Дж. К. / Пер. с англ. – М.: Финансы и статистика, 2003.

7. Ковалев В.В. Финансовый менеджмент: теория и практика / Ковалев

В.В. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2007.

8. Ли, Ченг Ф. Финансы корпораций: теория, методы и практика / Ли,

Ченг Ф., Финнерти, Дж.И / Пер. с англ. – М.: ИНФРА–М, 2000.

9. Официальный сайт проекта Массачусетского технологического института, публикация в свободном доступе материалов курса Prof. Andrew Lo

Finance Theory I Massachusetts Institute of Tech-nology http://ocw.mit.edu/courses/sloan-school-of-management/15-401-finance-theory-i-fall-2008/ Prof. Dirk Jenter Finance Theory II Massachusetts Institute of Tech-nologyhttp://ocw.mit.edu/courses/sloan-school-of-management/15-402-finance-theory-ii-spring-2003/

Список сокращений:

ГК РФ – Гражданский Кодекс Российской Федерации Глоссарий

Стейкхо́лдер—в узком смысле слова:то же,чтоакционер,участник,тоесть лицо, имеющее долю в уставном (складочном) капитале предприятия; в широком смысле: одно из физических или юридических лиц, заинтересованных в финансовых и иных результатах деятельности компании: акционеров, кредиторов,держателей облигаций,членов органов управления,сотрудниковкомпании, клиентов (контрагентов), общества в целом, правительства.

Транспарентность -отсутствие секретности,ясность,основанная надоступности информации; информационная прозрачность. Прозрачность информации о компании как эмитенте обеспечивает функционирование рынка ценных бумаг. Она позволяет предоставлять инвесторам данные о практике корпоративного управления, оценивать его уровень и риски инвестирования

Вопросы для изучения:

1. Основные характеристики корпоративной формы организации бизнеса

2. Органы корпоративного управления; правовое регулирование их деятельности в различных странах

3. Теория информационной асимметрии как основная проблема,

решаемая в рамках корпоративного управления. Контрактная теория фирмы

4. Проблема конфликта интересов менеджмента и собственников корпорации (агентский конфликт)

Основные характеристики корпоративной формы организации бизнеса

В рамках курса под термином корпорация мы будем понимать организацию, удовлетворяющую ряду критериев и функционирующую на основе ряда принципов. К ним относятся:

а) Статус юридического лица, т.е. корпорация — это соответствующим образом юридически оформленная и зарегистрированная экономическая единица.

б) Принцип ограниченности ответственности — убытки акционеров ограничиваются исключительно фактическими объемами инвестированных ими средств, максимум, чего акционеры могут лишиться при банкротстве корпорации, в акции которой они вложили средства, — это сами акции.

в) Принцип бессрочности существования, т.е. неограниченный срок жизни — корпорация может продолжать свою деятельность и после кончины ее основателей и управляющих.

г) Свободная передача акций, высокая ликвидность собственности владельцев — уставный капитал корпораций разделяется на акции, которые, в свою очередь, продать гораздо легче, чем единоличное владение или долю в компании, являющейся товариществом.

д) Централизованное управление, которое подразумевает обязательность возложения управленческих функций на специализированное управление.

е) Информационная прозрачность (Транспарентность) — отсутствие секретности, ясность, основанная на доступности информации.

Дата добавления: 2018-06-27 ; просмотров: 1048 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Корпоративная форма организации бизнеса и управление корпоративными финансами

2. Раздел 1.Корпоративная форма организации бизнеса и управление корпоративными финансами.

РАЗДЕЛ 1.КОРПОРАТИВНАЯ ФОРМА

ОРГАНИЗАЦИИ БИЗНЕСА И

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ

ФИНАНСАМИ.

Основные вопросы :

1. Модели корпоративного управления.

2. Управление корпоративными финансами.

3.

Термин «корпорация» возник еще в Средние века и

означает объединение, союз, общество или совокупность

лиц,

Корпоративные финансы

объединившихся для достижения каких-либо своих целей и

выполняющих определенные социальные функции.

Изначально корпорация представляла собой объединение

свободных хозяйственных субъектов ради достижения

экономических целей.

Для западных корпораций показателем успеха является

лидерство в какой-либо сфере.

Для субъектов российского бизнеса актуальна стратегия

выживания и закрепления на соответствующих рынках, а также

создание нормативно-правовой базы корпоративного бизнеса.

4. Корпоративные Финансы

КОРПОРАТИВНЫЕ ФИНАНСЫ

Предметом изучения курса

«Корпоративные финансы»

является система денежных

отношений, возникающих

между хозяйствующими

субъектами (корпорациями),

другими участниками

финансового рынка и

государством в процессе

осуществления текущей

(операционной),

инвестиционной и

финансовой деятельности.

5. Характеристика различий

ХАРАКТЕРИСТИКА РАЗЛИЧИЙ

Корпоративные финансы

6. Финансовая система РФ

ФИНАНСОВАЯ СИСТЕМА РФ

7. Преимущества корпорации:

ПРЕИМУЩЕСТВА КОРПОРАЦИИ:

1.

2.

3.

4.

5.

неограниченный период жизни корпорации.

ограниченная ответственность.

акции могут передаваться другим лицам.

экономия транзакционных издержек;

синергия за счет комбинирования достоинств отдельных

участников группы, координации дополняющих активов;

6. инновационные преимущества;

7. инвестиционные преимущества;

8. информационные преимущества;

9. расширение

сферы

влияния

квалифицированных

предпринимателей;

10.фактическое взаимострахование друг друга участниками

одной и той же деловой группы.

8.

Организация корпоративного хозяйствования может

выступать в таких экономических формах, как:

Горизонтальная корпоратизация формируется на основе

расширения масштабов производства на рынке однородной

продукции.

Вертикальная корпоратизация строится на базе

интеграции производства от добычи сырья до изготовления

конечной продукции и её реализации?

Диверсификационная корпоратизация формируется за

счет объединения различных производств

9.

Организационные и организационно-правовые формы корпоративной

модели бизнеса

Корпорация составляет одну из важнейших организационно-правовых форм

структурной организации предприятия или группы предприятий,

предусмотренных законами и правовыми нормами страны.

Во всем мире корпорации существуют в основном в форме акционерных

обществ, где пай каждого участника-акционера подтвержден ценной бумагой акцией, а его ответственность определяется размером внесенного им вклада в

данное предприятие.

Различаются акционерные общества и публичные акционерные общества.

Другие юридические формы, основанные на объединении капиталов

акционерных кампаний через систему участий.

Типы акционерных объединений: синдикаты, тресты, концерны, консорциумы,

финансово-промышленные группы

Эти объединения часто носят временный характер и создаются с целью

достижения конкретной цели, например для внедрения нового продукта или

новой технологии на рынок. Отличительная особенность данной формы

сотрудничества — сохраняющаяся независимость организаций. В таких случаях

объединение бывает добровольным и не приводит к созданию нового

юридического лица. Предприятия, входящие в подобные объединения,

сохраняют полную хозяйственную независимость.

10.

Организационные и организационно-правовые формы

корпоративной модели бизнеса

Слияние – один из способов объединения потенциала двух и более

компаний. При слиянии объединяются все активы, вовлекаемых в

сделку компаний, а также управленческий и технический опыт.

Корпоративные альянсы позволяют компаниям создать структуру,

которая концентрирует свои усилия на определенном виде бизнеса

(освоение новых технологий и рынков сбыта). Альянсы существуют во

многих формах: от соглашения, непосредственно ориентированного на

рынок, до совместной собственности и операций международного

масштаба.

Транснациональные компании (ТНК) – это, как правило, крупные

корпорации, осуществляющие операции за рубежом.

11.

12.

Все существующие ныне организационные структуры корпораций можно

разделить на три основные группы: унитарные, холдинговые и

многодивизиональные

13.

Все существующие ныне организационные структуры корпораций можно

разделить на три основные группы: унитарные, холдинговые и

многодивизиональные

Холдинговая (держательская) компания – это особый тип финансовой

компании, которая создается для владения контрольными пакетами акций других

компаний с целью контроля и управления их деятельностью (США, Канада,

Япония).

Существуют два типа холдинговых компаний:

1. чистый

холдинг,

выполняющий

только

контрольно-управленческие

и

финансовые функции;

2. смешанный холдинг, занимающийся. кроме указанных функций, также

определенной

предпринимательской

торговой, кредитно-финансовой и др.

деятельностью

–

производственно-

14. Финансовый менеджмент

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Финансовый менеджмент-направлен

на управление движением финансовых

ресурсов и финансовых отношений,

возникающих между хозяйствующими

субъектами в процессе движения

финансовых ресурсов.

Основными принципами финансового

менеджмента являются:

Финансовая

самостоятельность

предприятия.

Самофинансирование предприятия.

Материальная

заинтересованность

предприятия.

Материальная ответственность.

Обеспечение

рисков финансовыми

резервами.

15.

Финансовая политика — это целенаправленное

использование финансов для достижения стратегических и

тактических задач, определенных учредительными

документами (уставом) корпорации.

Например: усиление позиций на рынке товаров

(услуг); достижение приемлемого объема продаж, прибыли

и рентабельности активов и собственного капитала;

сохранение платежеспособности и ликвидности баланса;

увеличение богатства собственников (акционеров) и т. д.

16.

Содержание финансовой политики включает следующие звенья:

1.

разработку

оптимальной

концепции

управления

финансами,

обеспечивающую сочетание высокой доходности и защиты от коммерческих

рисков;

2.

выявление основных направлений использования финансовых ресурсов на

текущий период;

3.

осуществление практических

поставленных целей.

.Стратегическими

действий,

направленных

на

достижение

задачами финансовой политики являются следующие:

1.

максимизация прибыли как источника экономического роста;

2.

оптимизация структуры и стоимости капитала, обеспечение финансовой

устойчивости и деловой активности корпорации;

3.

достижение финансовой открытости корпорации

(акционеров, учредителей), инвесторов и кредиторов;

4.

использование рыночных механизмов привлечения капитала с помощью

эмиссии корпоративных ценных бумаг, финансового лизинга, проектного

финансирования;

5.

разработка эффективного механизма управления финансами (финансового

менеджмента).

для

собственников

Исходя из продолжительности и характера решаемых задач, финансовая

политика классифицируется на финансовую стратегию и тактику.

17.

Финансовая стратегия является одним из пяти функциональных элементов

стратегического управления (производство, маркетинг, инновации, кадры и

финансы).

Объектом финансового управления в корпорации выступают капитал и

денежные потоки.

К важнейшим направлениям разработки финансовой стратегии корпорации

относятся следующие:

1. анализ и оценка финансово-экономического состояния;

2. разработка учетной и налоговой политики;

3. выработка кредитной политики;

4. управление основным капиталом и принятие амортизационной политики;

5. управление оборотными активами и кредиторской задолженностью;

6. управление заемными средствами;

7. управление текущими издержками, сбытом продукции и прибылью;

8. ценовая политика;

9. выбор дивидендной и инвестиционной политики;

10. оценка достижений корпорации и её рыночной стоимости (цены)

18.

Финансовая тактика — это решение частных задач

конкретного этапа развития корпорации путем

своевременного изменения способов организации

финансовых связей, перераспределения денежных

ресурсов между видами расходов и структурными

подразделениями.

При относительной стабильности финансовой

стратегии финансовая тактика должна отличаться

гибкостью, что объясняется измененчивостью

рыночной конъюнктуры (спроса и предложения

на ресурсы, товары, услуги и капитал).

19.

Задачи финансовых служб корпорации

Финансовую работу в корпорациях осуществляют специальная финансовая служба или

бухгалтерия.

Назначение финансовой службы:

1. обеспечение производственно-коммерческой деятельности денежными ресурсами, т. е.

постоянной платежеспособности корпорации и ликвидности ее баланса;

2. обеспечение роста доходности активов (имущества), собственного капитала и продаж;

3. осуществление расчетов и выполнение финансовых обязательств перед государством и

партнерами (юридическими и физическими лицами);

4. разработка оперативных (текущих) и долгосрочных финансовых планов

(бюджетов);

5. контроль над рациональным движением денежных ресурсов (денежными

потоками).

Финансовая работа в корпорации осуществляется по трем основным направлениям:

1. Финансовое планирование (бюджетирование доходов, расходов и капитала).

2. Оперативная (текущая) деятельность по управлению денежным оборотом.

3. Контрольно-аналитическая работа.

Финансовое планирование заключается в разработке и анализе выполнения различных

видов финансовых планов (бюджетов).

Оперативная финансовая работа заключается в обеспечении регулярных денежных

взаимоотношений с партнерами (контрагентами) корпорации.

Контрольно-аналитическая работа заключается в осуществлении систематического

контроля над исполнением консолидированного и локальных бюджетов, над структурой

капитала, использованием основных и оборотных средств, платежеспособностью и

ликвидностью баланса корпорации

20. Управление корпоративными финансами

УПРАВЛЕНИЕ КОРПОРАТИВНЫМИ

ФИНАНСАМИ

Корпоративное управление — система

взаимодействия

между

акционерами

и

руководством

компании

(акционерного

общества, корпорации), включая её совет

директоров,

а

также

с

другими

заинтересованными лицами, с помощью

которой реализуются права акционеров;

комплекс

механизмов,

позволяющих

акционерам

(инвесторам)

контролировать

деятельность руководителей компании и

разрешать возникающие проблемы с прочими

группами влияния.

21. Модели корпоративного управления.

МОДЕЛИ КОРПОРАТИВНОГО

УПРАВЛЕНИЯ.

Система

корпоративного

управления

—

это

организационная модель, которая призвана, с одной

стороны,

регулировать

взаимоотношения

между

менеджерами компаний и их владельцами, с другой —

согласовывать цели различных заинтересованных сторон,

обеспечивая эффективное функционирование компаний.

Выделяют несколько моделей корпоративного управления.

22. Основные модели корпоративного управления

ОСНОВНЫЕ МОДЕЛИ

КОРПОРАТИВНОГО

УПРАВЛЕНИЯ

Многообразие национальных форм корпоративного

управления можно условно разбить на группы, тяготеющие

к двум противоположным моделям:

американская, или аутсайдерская, модель;

германская, или инсайдерская, модель.

23.

Американская, или аутсайдерская,

модель — это модель управления

акционерными обществами, основанная

на высоком уровне использования

внешних по отношению к акционерному

обществу, или рыночных, механизмов

корпоративного контроля, или контроля

над менеджментом акционерного

общества.

24.

Германская, или инсайдерская, модель

— это модель управления акционерными

обществами,

основанная

преимущественно на использовании

внутренних методов корпоративного

контроля, или методов самоконтроля.

25. Взаимодействие фин. политики, системы и менеджмента

ВЗАИМОДЕЙСТВИЕ ФИН. ПОЛИТИКИ, СИСТЕМЫ И МЕНЕДЖМЕНТА

26. Этапы развития теории корпоративных финансов

ЭТАПЫ РАЗВИТИЯ ТЕОРИИ КОРПОРАТИВНЫХ ФИНАНСОВ

1. Период классической теории и кейнсианства (н.ХХв.)

Ф.Найт, И. Фишер, Дж. Уильямс, Дж. Хикс и др.

— Концепция стоимости денег во времени;

— Концепция стоимости капитала;

— Концепция денежного потока;

— Концепция взаимосвязи риска и доходности(Ф. Найт)

Принципы формирования портфеля (Г.Марковиц,1952г.)

27. 2. Неоклассическая теория ( 1952г.-1973гг.)

2. НЕОКЛАССИЧЕСКАЯ ТЕОРИЯ ( 1952Г.1973ГГ.)

1. 1952-1973гг.

— Теория формирования портфеля(1952г., Г. Марковиц)

— Модель оценки капитальных активов — CAPM(1964г.,

У.Шарп, Дж.Литнер, Ж. Моссин)

— Гипотеза информационной эффективности рынка

капитала (1965г., Ю.Фама)

— Теория структуры капитала и теория иррелевантности

дивидендов(1958-1961гг., Ф. Модильяни и М.

Миллер)

— Теория ценообразования опционов(1973г., Ф.Блэк, М.

Шолес, Р. Мертон)

28. 3.Институционализм(неоинституционалистичес-кая теория)

3.ИНСТИТУЦИОНАЛИЗМ(НЕОИНСТИТУЦИОНА

ЛИСТИЧЕС-КАЯ ТЕОРИЯ)

-Теория агентских отношений(1976г. М.Джессинг, У.

Меклинг, 1980г. Ю.Фама)

-Теория ассиметричной информации( 1970г. Дж.

Акерлоф)

— Теория поведенческих финансов (1974г. А. Тверски,

1979г. Д. Канеман).

29. теоретические концепции корпоративных финансов

ТЕОРЕТИЧЕСКИЕ КОНЦЕПЦИИ КОРПОРАТИВНЫХ

ФИНАНСОВ

30. Базовыми концепциями теории финансов корпораций являются следующие

БАЗОВЫМИ КОНЦЕПЦИЯМИ ТЕОРИИ ФИНАНСОВ КОРПОРАЦИЙ ЯВЛЯЮТСЯ СЛЕДУЮЩИЕ

Концепция идеальных рынков основана на общих принципах, отражающая то, как должны вести себя субъекты и

корпорации. В рамках концепции моделируется идеальный рынок, упрощающий и формализующий рыночные

процессы и явления. К упрощениям концепции относятся допущения об отсутствии трансакционных затрат, налогов,

затрат на информационное обеспечение и затрат, связанных с финансовыми затруднениями. Предполагается также

наличие большого числа участников рынка, так, что ни один участник не может в отдельности оказывать

существенное влияние на рыночные цены и др.

Анализ дисконтированных денежных потоков основан на временной ценности денег.

Теория структуры капитала Модильяни-Миллера утверждает, что в условиях идеального рынка стоимость

корпорации определяется ее будущими доходами и не зависит от структуры капитала. В результате уточнения модели

путем включения в модель налогов и затрат финансовых затруднений теория Модильяни-Миллера позволила сделать

следующие выводы: наличие определенной доли заемного капитала выгодно корпорации, высокая доля заемного

капитала приносит вред корпорации в силу резкого роста затрат финансовых затруднений. Для каждой корпорации

существует оптимальная структура капитала, при которой цена капитала минимальна, стоимость корпорации

максимальна.

Теория дивидендов Модильяни-Миллера утверждает, что в условиях идеального рынка и при допущениях о том, что

политика выплаты дивидендов не влияет на инвестиционную политику, и поведение инвесторов рационально. Она

утверждает, что политика выплаты дивидендов не оказывает влияние на стоимость корпорации.

Теория портфеля Марковица утверждает, для минимизации риска инвесторам следует объединять рисковые активы в

портфели из-за отсутствия прямой функциональной связи между значениями доходностей различных финансовых

активов. Уровень риска по каждому отдельному виду активов следует измерять не изолированно от остальных

активов, а с точки зрения его влияния на общий уровень риска диверсифицированного портфеля. Теория Марковица

учит тому, как измерять риск, но не определяет связи риска и доходности.

Для решения последней задачи служит модель оценки доходности финансовых активов (САРМ). Согласно данной

модели требуемая доходность рисковых активов является функцией трех переменных: безрисковой доходности,

среднерыночной доходности фондового рынка и индекса колеблемости доходности данного финансового актива по

отношению к доходности на рынке в целом.

Кроме того, существует теория ценообразования опционов, основой для которой является модель Блэка-Шоулза,

теория эффективности рынков, агентских отношений и асимметричной информации.

Источник: ppt-online.org