Сегодня разберем пять примеров, когда застраховать бизнес необходимо, а еще расскажем, как это можно сделать.

5 условий, когда стоит застраховать финансовые риски

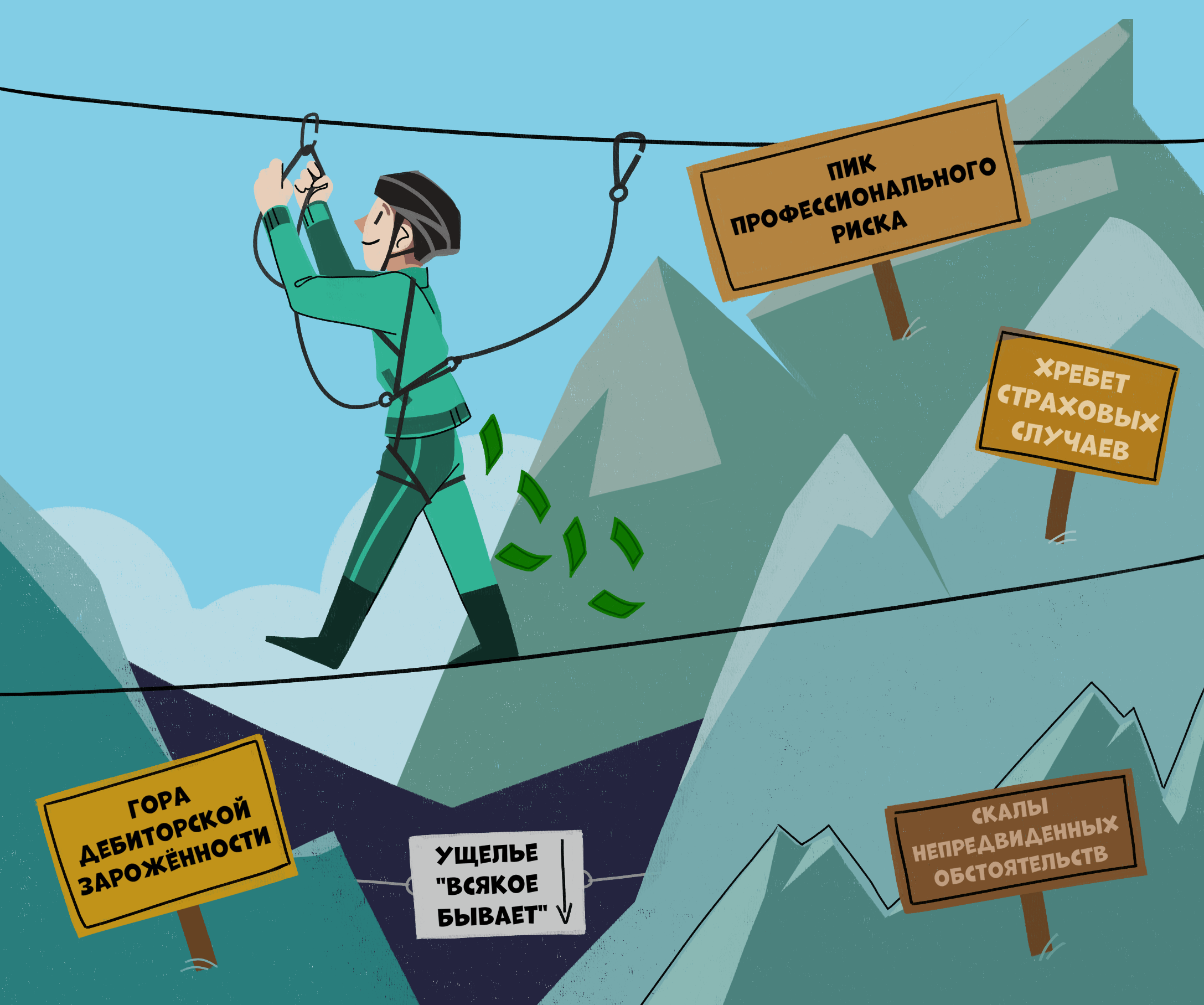

1. Бизнес завязан на имуществе. В компаниях может быть разный уровень значимости имущества: бывает, что без него бизнес может продолжать работать и дальше, но есть и компании, в которых поломка или пропажа имущества застопорит всю работу. Например, в транспортной компании важны автомобили, без которых никак не осуществить перевозки.

В строительном бизнесе основной актив — здания, сооружения, объекты незавершенного строительства. Если с ними что-нибудь случится ― пожар или потоп ― компания понесет большие потери.

Если вы можете предположить, что из-за несчастного случая ваш бизнес остановится или понесет большие убытки, то лучше застраховать компанию.

2. Нематериальные активы ― самое дорогое в вашем бизнесе. Активом компании может быть имущество, которое можно потрогать руками, а может быть интеллектуальная собственность. Это тексты, результаты разработок и исследований, которые физически пощупать нельзя. Чаще всего такие активы есть у ИТ-компаний, промышленных компаний с уникальными разработками и патентами, электронных издательств.

Страхование как бизнес. Как заработать на Е-ОСАГО. IT-проект ntws.pro

Если результаты умственного труда в вашей компании ценятся настолько, что при их пропаже будет нанесен вред деловой репутации или бизнес понесет убытки, то нужно застраховаться.

3. У ваших сотрудников есть профессиональные риски. В одних компаниях сотрудники работают в уютном офисе, а в других — в экстремальных условиях с рисками для здоровья. При строительстве может в прямом смысле упасть на голову кирпич, на производстве можно надышаться химически опасными газами, в транспортной компании есть вероятность попасть в ДТП.

Если у сотрудника на работе есть риск для здоровья и жизни, то нужно оформить страхование работников от несчастных случаев. Если оформить страховой полис заранее, то страховщик покроет убытки, связанные с утратой трудоспособности персонала: травмой, госпитализацией, получением инвалидности у работников, а также уходом из жизни.

4. Ваш бизнес не готов даже к короткому простою. Есть компании, в которых один день простоя может стоить миллионы. Представим, что хлебозавод поставляет булочки и хлеб в детские сады, школы и больницы — а тут, бац, и отключили на 2 дня электричество из-за аварии на линии.

Производство встало, компания не смогла выполнить свои обязательства и привезти хлеб клиентам, а часть продукции пришлось выбросить. Так бывает и в других сферах, например, в строительной компании простой может привести к срыву сроков сдачи, неисполнению обязательств и, как следствие, порче деловой репутации.

Если есть риск внезапной остановки деятельности в вашей компании, то надо оформить страховку. Тогда сумму ущерба от простоя выплатит страховая компания.

5. Вы часто сталкиваетесь с просроченной дебиторкой. Если вы отгружаете товары или оказываете услуги на крупные суммы с длительной отсроченной оплатой, застрахуйте дебиторскую задолженность.

Предположим, вы отгрузили товар с отсрочкой в 30 дней. Проходит месяц — денег нет. Звоните клиенту, и поначалу он даже отвечает на звонки и обещает оплатить через пару дней. Потом не берет трубки и платить, как оказалось, не собирается. Как результат — просроченная дебиторка.

Если есть нужный полис, страховая компания выплатит сумму долга недобросовестного покупателя. Кроме того, компаниям, застраховавшим «дебиторку», обычно проще получить более выгодные условия по банковским кредитам.

Как застраховаться?

Вот пошаговая инструкцию для тех, кто хочет застраховать свой бизнес.

1. Определите, какие риски есть в вашей сфере и компании.

2. Найдите подходящее предложение.

3. Узнайте, что именно считается страховым случаем. Это всегда прописано в договоре. Страховка от пожара может не распространяться на самовозгорание техники или короткое замыкание. А кража и хищение — это разные преступления. Если вы застрахуете имущество от кражи, а у вас ее обманом выманит мошенник, то страховку вы не получите.

4. Узнайте, как и куда сообщить, если страховой случай произошел, и как после этого получить деньги.

5. Заключите договор. Если у вас несколько договоров страхования, ведите реестр страховых полисов с указанием даты, когда договор нужно продлить.

Как выбрать страховую компанию?

Вот, на что нужно обратить внимание при выборе страховой компании.

Лицензия. Обязательно должна быть на нужный вам вид страхования.

Репутация. Выбирайте компании, которые у всех на слуху и хорошо себя зарекомендовали.

Тарифы. Если тарифы страховой слишком низкие, насторожитесь: возможно, перед вами мошенники. Также обратите внимание, что чем больше рисков прописано в договоре, тем выше цена страховки.

Условия. Внимательно изучите их и уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках.

Бывает, что бизнес легче застраховать, чем потом разбираться с убытками и проблемами. Надеемся, что с вашим бизнесом все будет в порядке. А чтобы навести порядок в бизнесе ― ведите учет сами или с помощью финансового директора.

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Источник: noboring-finance.ru

Страхование бизнеса: возможные риски и минимизация потерь при наступлении страхового случая

Предусмотреть все риски, сопутствующие предпринимательской деятельности, невозможно.

Особенно тяжело вести бизнес в условиях политической и экономической нестабильности, когда довольно сложно предвидеть и контролировать развитие кризисных явлений на рынке.

В сложившейся ситуации особенно высок риск убытков или недополучения прибыли.

Минимизировать ущерб бизнеса предлагают страховые компании. Существующие полисы, способны покрыть большинство предпринимательских рисков.

Какие виды бизнес-рисков существуют и что можно застраховать

Предпринимательская деятельность всегда предполагает наличие определенного риска, все зависит от способности предвидения, прогнозирования экономической и политической обстановки, а также от того, может ли бизнесмен грамотно рассчитать окупаемость проекта, выбрать контрагентов и партнеров, быстро реагировать на изменяющуюся на рынке ситуацию и принимать своевременные, адекватные управленческие решения.

В бизнесе постоянно есть риск недополучить ожидаемую прибыль или понести убытки.

Риски могут быть внутренними и внешними.

К внешним рискам можно отнести те, что никак не связаны с предпринимательской деятельностью владельца бизнеса:

- стихийные бедствия;

- природные явления;

- техногенные катастрофы;

- корыстные мотивы действий третьих лиц;

- инфляция;

- смена политического курса страны и т.д.

Возникновение внутренних рисков напрямую связано с предпринимательской деятельностью:

Страхование бизнеса является способом защиты от предпринимательских рисков. Страховой интерес предпринимателя заключается в покрытии максимально возможного количества рисков.

Под страхованием бизнеса понимается страхование предпринимательских рисков, связанных с убытками от предпринимательской деятельности и неполучением ожидаемой прибыли по обстоятельствам, которые не зависят от самого предпринимателя.

Страхование фирм в западных странах и США

В зарубежных странах на рынке страховых услуг представлено множество программ по страхованию бизнеса. Например, в США очень распространен так называемый BOP– Business Owners Policy– комплексный страховой полис (договор) для владельцев малого бизнеса.

Здесь предусматривается страхование основных предпринимательских рисков:

- перерыва в коммерческой деятельности;

- общей гражданской ответственности владельцев малого бизнеса и т. д.

В чем заключается и востребовано ли сегодня страхование профессиональной ответственности на рынке ценных бумаг.

О том что такое киберпреступления и каким способом можно застраховать конфиденциальную информацию читайте ЗДЕСЬ.

Страховые компании западных стран позволяют владельцам бизнеса самостоятельно сформировать пакет страховых услуг, необходимый для максимального покрытия предпринимательских рисков, а также гарантируется выплата возмещения и полная страховая защита.

В западных странах страховые компании не работают по системе централизованных, фиксированных тарифных ставок, для каждого субъекта, региона в составе страны рассчитываются тарифы и ставки, исходя из их индивидуальных особенностей и доли рисковой нагрузки.

Страховые компании стран Запада давно перешли на систему минимальных франшиз – льгот, которые освобождают страховщиков от возмещения небольших убытков (согласно размеру франшизы).

Страхование бизнеса в России

Объектом страхования предпринимательских рисков России являются имущественные интересы фирмы-страхователя, которые связаны с осуществлением коммерческой деятельности.

После заключения договора между страхователем (фирмой) и страховщиком (страховой компанией) страховая компания берет на себя обязательства по выплатам в виде компенсации потери прибыли или расходов страхователя, при наступлении определенного события(страхового случая).

Это может быть:

- банкротство;

- неисполнение обязательств по сделке контрагентом;

- судебные или иные непредвиденные расходы, которые понесла фирма-страхователь;

- остановка производства или сокращение его объемов в результате причин, прописанных в договоре.

Страховые компании в качестве страховой суммы устанавливают вложения в фирму, ее стоимость, нередко прибавляя к ним сумму ожидаемой прибыли.

Какие виды страхования предпринимательских рисков существуют на рынке

В практике российских страховых компаний наибольшей популярностью у предпринимателей пользуются следующие виды страхования:

- Страхование фирмы на случай перерыва в хозяйственной деятельности:

- от потери прибыли в случае вынужденного перерыва в хозяйственной деятельности;

- от риска непредвиденных судебных расходов;

- страхование финансовых рисков.

- Страхование коммерческих кредитов (отсрочка платежа за проданный поставщиком товар или оказанную услугу).

- Страхование транспорта:

- авиатранспорта;

- автомобилей;

- специальной техники;

- ж/д и морского транспорта.

- Страхование имущества:

- предприятий;

- грузов;

- месторождений полезных ископаемых, драгоценных металлов и их инфраструктуры;

- строительно-монтажных рисков;

- залогового имущества и предметов лизинга.

Какие страховые услуги сегодня доступны в сельхозстраховании.

Узнайте о страховании профессиональных рисков ТУТ.

Добровольное страхование работников фирмы работодателем: //zhizn/strakhovka-cennyh-sotrudnikov.html

- перевозчиков;

- опасных производственных объектов;

- товаропроизводителей;

- экологической;

- общегражданской.

- обязательное медстрахование;

- добровольное медстрахование;

- страхование от несчастных случаев и болезней;

- страхование лиц, которые выезжают за пределы постоянного местожительства (например, в командировки);

- страхование жизни.

Условия страхования

В России оказывают страховые услуги более 70 страховых компаний. Набор их страховых продуктов/услуг для бизнеса максимально диверсифицирован.

Существуют общепринятые условия страхования бизнеса:

- размер страховой суммы;

- размер тарифной ставки;

- порядок выплаты страховой премии;

- франшиза;

- определение размера ущерба по страховому случаю;

- порядок определения и выплаты страхового возмещения страховщиком;

- предел страховой ответственности страховой компании и т. д.

Страховая сумма определяется текущей стоимостью бизнеса и размером предполагаемой прибыли.

Страховые компании могут самостоятельно устанавливать тарифные ставки в рамках процентного коридора, утвержденного федеральным законодательством по добровольным видам страхования.

Что касается обязательных видов страхования, то установление ставок по ним – исключительная компетенция надзорного органа – департамента страхового рынка при Центральном банке РФ.

На основании тарифной ставки по конкретному виду страхования исчисляется размер страховой премии – суммы по оплате услуг страхования. Страховая премия выплачивается, как правило, единовременно при заключении договора.

Также предусматривается вариант отсрочки платежей по страховому полису, который оговаривается индивидуально между сторонами при заключении договора на оказание страховых услуг.

Франшиза – своеобразная льгота страхователю, сумма ущерба, не подлежащая возмещению страховщиком. Стоит отметить, что франшиза удешевляет сумму страховой премии, освобождая и страхователя, и страховщика от бумажной волокиты в случае незначительного ущерба.

При наступлении страхового случая, оговоренного в договоре, оценщик проводит независимую экспертизу, оценивает ущерб, понесенный предпринимателем. На основании заключения оценщика страховая компания выплачивает предпринимателю страховое возмещение.

Страхование предпринимательских рисков – неотъемлемая часть успешного ведения бизнеса.

В достаточно нестабильных политических и экономических условиях сложно предугадать кризисные явления, выбрать правильную тактику ведения бизнеса, спрогнозировать все возможные риски. К счастью, страховой полис предлагает широкий выбор страховых услуг для бизнеса, позволяя минимизировать ущерб, убытки и возможное неполучение прибыли.

Видеосюжет о страховании имущества компаний

Источник: strahovkunado.ru