15.2 Затратный подход к оценке стоимости предприятия

Затратный (имущественный) подход рассматривает стоимость предприятия с точки зрения понесенных издержек на его функционирование. Он основывается на изучении возможности инвестора в приобретении объекта собственности исходя из того, что инвестор не заплатит за объект большую сумму, чем та, в которую обойдется получение соответствующего участка под застройку и возведение аналогичного по назначению и качеству объекта собственности в обозримый период. В основу затратного подхода положен принцип замещения, в соответствии с которым максимальная стоимость объекта собственности не должна превышать наименьшей цены, по которой может быть приобретен другой объект с эквивалентной полезностью.

Затратный подход используется в следующих случаях:

— наравне с двумя другими подходами, если нет ограничений на его использование, для более полного итогового (согласования стоимости;

— для объектов специального назначения, по которым нет аналогичных продаж;

Оценка рыночной стоимости бизнеса доходным подходом на примере ООО «Навигатор-НМ»

— в условиях пассивного рынка, когда нет аналогичных продаж для целей страхования. Здесь предпочтение этому подходу отдается потому, что страховая сумма, сумма страхового взноса и страхового возмещения определяются исходя из затрат страхователя с помощью затратного подхода;

— при анализе наилучшего и наиболее эффективного использования свободного земельного участка;

— при оценке объекта доходным подходом, если объект требует ремонта или реконструкции;

— в инвестиционных проектах – при реконструкции существующего объекта или строительстве нового;

— для целей налогообложения;

— для получения кредита в банке.

Для отражения результатов оценки в финансовой отчетности предприятия (переоценка основных фондов) оценщики на основании положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) определяют стоимость объекта оценки затратным подходом.

Затратный подход к оценке стоимости предприятия включает следующие методы оценки:

— накопления активов (метод расчета балансовой стоимости активов);

— расчета полной восстановительной стоимости;

— расчета стоимости замещения;

— расчета ликвидационной стоимости;

— расчета показателя чистых активов.

Метод накопления активов (метод расчета балансовой стоимости активов)

В этом случае стоимость предприятия определяется как стоимость его имущества по сумме нетто-активов финансовой (бухгалтерской) отчетности. Данный метод в наибольшей мере подвергается критике с позиций теории оценки в связи с его упрощенностью и обобщенностью, но одновременно чаще всего применяется на практике.

В рамках бухгалтерской терминологии понятие «имущество» можно определить как совокупность оборотных и внеоборотных активов организации. К последним относятся активы, полезные свойства которых предполагается использовать свыше года или обычного операционного цикла, если он превышает год, например, основные средства, земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные и иные долгосрочные (финансовые) вложения, нематериальные активы, деловая репутация организации (гудвил) и др. Под оборотными активами понимаются денежные средства в кассе организации и банках, легко реализуемые ценные бумаги, не рассматриваемые в качестве долгосрочных финансовых вложений, дебиторская задолженность, запасы товаров, материалов, сырья, готовой продукции, незавершенное производство и, что особенно важно для определения понятия «актив», — расходы будущих периодов. И тут очень важно подчеркнуть, что актив включает объекты, не относящиеся к имуществу – расходы будущих периодов, незавершенное производство в организациях, продукция которых не является имуществом, отвлеченные средства (дебиторская задолженность), традиционно выступающие предметом бухгалтерского учета.

Определение рыночной стоимости затратным методом.

Отсюда вытекает правило, известное в англо-американской практике как капитализация расходов фирмы, т.е. отнесение расходов не в расходы, а в актив.

Подход на основе активов следует применять при проведении оценки на уровне предприятия в целом. При оценке стоимости долей отдельных акционеров в капитале предприятия использование подхода на основе активов не обязательно. Данный подход не должен быть единственно возможным при выполнении задания на оценку, когда предприятие-производитель рассматривается в качестве «действующего», за исключением тех случаев, когда он обычно используется покупателями и продавцами в целях имущественного и подоходного налогообложения, финансового обоснования инвестиционных решений.

Методы расчета восстановительной стоимости и стоимости замещения

Данные методы в практической оценочной деятельности используются в основном для оценки стоимости недвижимости. Покупатели недвижимого имущества имеют склонность сопоставлять цены предлагаемых на рынке объектов недвижимости с затратами на строительство новых объектов, максимально соответствующих их требованиям. Кроме того, цены, которые покупатели готовы уплатить за объекты недвижимости, зависят от затрат, требующихся на доведение этих объектов до удовлетворительного с их точки зрения состояния.

Согласно стандартам Российского общества оценщиков (СТО РОО 21-01-95) при оценке недвижимости с помощью затратного подхода рекомендуется последовательно определять:

— рыночную стоимость земельного участка;

— восстановительную стоимость объекта недвижимости или стоимость замещения;

— величину накопленного совокупного износа объекта;

— рыночную стоимость недвижимости затратным методом как сумму стоимости участка земли и восстановительной стоимости за минусом износа.

Особенность применения затратного подхода составляет понимание оценщиком различия между восстановительной стоимостью (стоимостью воспроизводства) объекта и стоимостью замещения. Восстановительная стоимость (стоимость воспроизводства) определяется издержками в текущих ценах на строительство точной копии оцениваемого объекта с использованием таких же архитектурно-планировочных решений, строительных конструкций и материалов и с тем же качеством строительно-монтажных работ, составляющих и структуры технологического процесса. При определении восстановительной стоимости воспроизводится тот же функциональный износ объекта и те же недостатки в архитектурных, технологических решениях, которые имеются у оцениваемого объекта. Стоимость замещения определяется расходами в текущих ценах на строительство объекта, имеющего с оцениваемым эквивалентную полезность, но построенного в новом архитектурном стиле с использованием временных стандартов, материалов, дизайна и планировки техпроцесса.

Таким образом, восстановительная стоимость выражается издержками на воспроизводство точной копии объекта, а стоимость замещения – издержками на создание современного объекта-аналога.

Метод расчета ликвидационной стоимости

Оценка ликвидационной стоимости предприятия осуществляется в следующих случаях:

— предприятие находится в состоянии банкротства или есть серьезные сомнения относительно его способности оставаться действующим предприятием;

— стоимость предприятия при ликвидации может быть выше, чем при продолжении деятельности.

Согласно Стандартам оценки ликвидационная стоимость объекта оценки — стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов. Как видно, данное определение не характеризует ликвидационную стоимость как имеющем место исключительно в случае раздельной распродажи собственности, однако рассматривает ликвидационную стоимость в плоскости вынужденной продажи.

На практике оценка стоимости предприятия на основе ликвидационной стоимости осуществляется, как правило, в связи с его банкротством.

В случае принятия судом решения о признании предприятия банкротом в отношении несостоятельного юридического лица открывается конкурсное производство – процедура, направленная на соразмерное удовлетворение требований кредиторов в процессе ликвидации. При этом обязательным этапом конкурсного производства является проведение инвентаризации имущества и обязательств предприятия.

Ликвидационная стоимость активов предприятия определяется суммированием текущих стоимостей денежных потоков от реализации оцениваемых активов, в том числе внеоборотных, запасов, продукции, денежной массы на расчетном счете и в кассе предприятия на дату оценки.

В состав затрат, связанных с ликвидацией предприятия, входят затраты по налогообложению, страхованию и охране активов до их продажи, выходные пособия и выплаты работникам предприятия, управленческие расходы (в том числе юристов, оценщиков и т.д.). Все расходы, за исключением выплат работниками предприятия, дисконтируются по повышенной ставке.

Оценка стоимости предприятия на основе показателя «чистые активы»

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Активы, участвующие в расчете, – это денежное и неизменное имущество акционерного общества (АО), в состав которого включаются по балансовой стоимости следующие составляющие статей:

1) внеоборотные активы, отражаемые в первом разделе баланса. При этом при расчете величины чистых активов принимаются учитываемые в первом разделе бухгалтерского баланса нематериальные активы, отвечающие следующим требованиям:

— непосредственно используемые обществом в основной деятельности и приносящие доход (права пользования земельными участками, природными ресурсами, патенты, ноу-хау, программные продукты, монопольные права и привилегии, организационные расходы, торговые марки, товарные знаки и т.п.);

— имеющие документальное подтверждение затрат по их приобретению (созданию);

— право общества на владение данными нематериальными активами должно быть подтверждено документом (патентом, актом, договором и т.п.), выданным в соответствии с законодательством РФ;

2) по статье «Прочие внеоборотные активы» в расчет принимается задолженность АО за проданное ему имущество;

3) запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

При наличии в АО на конец года оценочных резервов по сомнительным долгам и под обесценение ценных бумаг показатели статей, в связи с которыми они созданы, показываются в расчете с соответствующим уменьшением их балансовой стоимости на стоимость данных резервов.

Пассивы, участвующие в расчете, — это обязательства акционерного общества. В их состав включаются следующие статьи:

1) статья третьего раздела бухгалтерского баланса – целевые финансирования и поступления;

2) и иным юридическим и физическим лицам;

3) статьи пятого раздела баланса – краткосрочные обязательства банкам и иным юридическим и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям «Доходы будущих периодов».

Итак, стоимость чистых активов равна разнице между разностью итогов пассива баланса и пассивов, принимаемых к расчету, и разнице между итогом активов и активами, принимаемыми к расчету.

Источник: planovik.ru

Теория затратного подхода в оценке стоимости бизнеса

Цель курсовой работы- затратным подходом исследовать процесс оценки стоимости бизнеса.

Руководствуясь вышеданной целью , были определены и решены такие задачи как: Составление характеристики такого подхода как затратный, выявление негативно влияющих сторон и позитивно влияющих сторон затратного подхода к оценке бизнес, создание характеристики основополагающих методик, с помощью которых производится оценка стоимости бизнеса затратным подходом, прведена оценка стоимости ООО«УралсибБанк»

Введение…………………………………………………………………………2

1.Теория затратного подхода в оценке стоимости бизнеса

1.1 Сущность применения затратного подхода, его преимущества и недостатки…………………………………………………………………….…4

1.2 Методы затратного подхода: метод чистых активов и метод ликвидационной стоимости………………………………………………………………………..7

2.Практический расчет стоимости предприятия

2.1 Система показателей при оценке стоимости предприятия затратным подходом…………………………………………………………………………11

2.2 Расчет стоимости бизнеса методом чистых активов и методом расчета ликвидационной стоимости………………………………………………………..14

Заключение……………………………………………………19

Список использованнойлитературы………………………………..21

Таблица 2 -Статьи балансовой стоимости имущества и обязательств предприятия

Пассивы предприятия (только обязательства)

остаточная стоимость нематериальных активов

целевое финансирование и поступления

остаточная стоимость основных средств

оборудование к установке

долгосрочные кредиты банков

незавершенные капитальные вложения

долгосрочные финансовые вложения

краткосрочные кредиты банков

прочие необоротные активы

кредиты банков для работников

расчеты с кредиторами

остаточная стоимость малоценных и быстроизнашивающихся предметов

авансы, полученные от покупателей и заказчиков

расчеты с учредителями

расходы будущих периодов

резервы предстоящих расходов и платежей

прочие краткосрочные пассивы

прочие запасы и затраты

расчеты с дебиторами

авансы, выданные поставщиками и подрядчиками

краткосрочные финансовые вложения

прочие оборотные активы

ИТОГО активы предприятия

ИТОГО обязательства предприятия

В целях оценивания стоимости предприятия корректирование статей баланса заключается и в нормализации бухгалетрской отчетности , и в корректировании статей баланса предприятия:

-Из статьи актива баланса «Долгосрочные и краткосрочные финансовые вложения» убираются фактические затраты по выкупу собственных акций

— Из статьи «Дебиторская задолженность» вычетается задолженность участников по взносам в уставной капитал.

— Из стать Кредиторская задолженность вычетается задолженность участникам по выплате прибыли.

После того как мы скорректируем статьи баланса, можно вычеслить чистую стоимость активов.

Метод ликвидационной стоимости.

Расчет этой стоимости производится так: валовая выручка от ликвидации активов минус затраты на ликвидацию и минус кредиторская задолженность.

Рассчитывая ликвидационную стоимость организации, которое не находится процессе разорения т.е банкротсва, нужно знать и вычесть из скорректированной стоимости активов затраты на ликвидацию организации.

Выручка от продажи активов , очищенная от сопутсвующих затрат, дисконтируется на ту дату,на которой была произведена оценка по повышенной ставке дисконта, которая учитывает с вязи этой продажи риск.

1)для расчета валовой ликвидационной стоимости активов предприятия:

PV = FV * 1/(1+i/m)^n, где

PV — ликвидационная стоимость актива FV — скорректированная балансовая стоимость i — ставка дисконтирования m — 12 месяцев n — срок ликвидации, количество месяцев

2) для расчета ставки дисконтирования:

WACC= Kd*Wd+Ks* Ws*(1-T)

Kd- стоимость привлечения заемного капитала;

Wd -доля заемного капитала в структуре капитала предприятия

Ks — стоимость привлечения акционерного капитала (обыкновенные акции);

Ws- доля обыкновенных акций в структуре капитала предприятия.

T -ставка налога на прибыль

3) для расчета валовой стоимости затрат на ликвидацию с учетом графика ликвидации и ставки дисконта:

PV = PMT * [(1- 1/(1+i/m)^n)/i/m]

PMT — сумма затрат на ликвидацию

Разобравшись с системой расчета по двум основным методам в оценке бизнеса затратным подходом, хочется привести пример расчета методом чистых активов и методом расчета ликвидационной стоимости. Оценивать будем ОАО «Уралсиб Банк».

Открытое акционерное общесто ;БАНК УРАЛСИБ

Банки и финансовые институты

450000, г.Уфа, ул.Революционная, д. 41

Капитализация

(на 13.02.2014, Осн. рынок):

БАНК УРАЛСИБ является основным активом Финансовой корпорации «УРАЛСИБ». Это один из крупнейших универсальных банков федерального уровня, предлагающий широкий спектр финансовых услуг для частных и корпоративных клиентов. Основными направлениями деятельности Банка являются розничный, корпоративный и инвестиционно-банковский бизнес / обн. 03.12

На 2010 год сеть банка насчитывала 45 филиалов, 453 точки продажи, 2674 банкомата и 7300 платежных терминалов.

Банк УРАЛСИБ развивает проекты по внедрению региональных социальных карт в Башкортостане, Ивановской области и Краснодарском крае. Наряду со Сбербанком и банком «Ак Барс» является одним из учредителей ОАО «Универсальная электронная карта» по созданию федеральной системы универсальных электронных карт в соответствии с ФЗ «О предоставлении государственных и муниципальных услуг».

Банк реализует социально-ориентированные и благотворительные программы в рамках национальных проектов «Доступное и комфортное жилье — гражданам России», «Образование», «Здоровье», и федеральной целевой программы «Дети России»[6].

В конце января 2013 г. было заявлено, что в банке будет сокращено до 20% персонала и реструктуризована филиальная сеть[7].

Источник: www.myunivercity.ru

Оценка бизнеса Затратный подход Метод ликвидационной стоимости 1

![]()

![]()

Скачать презентацию Оценка бизнеса Затратный подход Метод ликвидационной стоимости 1 Оценка бизнеса Лекция 7.ppt

- Количество слайдов: 49

Оценка бизнеса Затратный подход Метод ликвидационной стоимости 1

Метод ликвидационной стоимости основан на определении разноси между стоимостью имущества, которую собственник предприятия может получить при ликвидации предприятия и раздельной продаже его активов на рынке, и издержками на ликвидацию. При определении ликвидационной стоимости предприятия необходимо учитывать все расходы, связанные с ликвидацией предприятия: комиссионные и административные издержки по поддержанию работы предприятия до его ликвидации, расходы на юридические и бухгалтерские услуги. 2

Метод ликвидационной стоимости Оценка методом ликвидационной стоимости производится в следующих случаях: o прибыль предприятия от производственной деятельности невелика по сравнению со стоимостью его чистых активов; o предприятие убыточное, и стоимость компании при ликвидации может быть выше, чем при продолжении деятельности; o принято решение о ликвидации предприятия; o предприятие находится в стадии банкротства; 3

Метод ликвидационной стоимости oтребуется основа для принятия управленческих решений при финансировании предприятия-должника, финансировании реорганизации предприятия, при осуществляемой без судебного разбирательства санации предприятия; при выявлении и обосновании возможности выявления отдельных производственных мощностей предприятия в экономически самостоятельные организации и пр. 4

Метод ликвидационной стоимости При определении ликвидационной стоимости различают три вида ликвидации: o упорядоченную ликвидацию; o принудительную ликвидацию; o ликвидацию с прекращением существования активов предприятия. 5

Метод ликвидационной стоимости Упорядоченная ликвидация – это распродажа активов в течение разумного периода, чтобы можно было получить максимальные суммы от продажи активов. Для наименее ликвидной недвижимости предприятия этот период составляет около двух лет. Он включает время подготовки активов к продаже, время доведения информации о продаже до потенциальных покупателей, время на обдумывание решения о покупке и аккумулирование финансовых средств для покупки, саму покупку и т. п. 6

Метод ликвидационной стоимости Принудительная (ускоренная) ликвидация означает, что активы распродаются настолько быстро, насколько это возможно, часто одновременно и на одном аукционе. Ликвидация с прекращением существования активов предприятие рассчитывается в случае, когда активы предприятия не распродаются, а списываются и уничтожаются, а на данном месте строится новое предприятие, дающее значительный экономический либо социальный эффект. Стоимость предприятия в этом случае является отрицательной величиной, так как требуются определенные затраты на ликвидацию активов. 7

Алгоритм определения ликвидационной стоимости Последовательность работ по расчету методов ликвидационной стоимости предприятия при упорядоченной или ускоренной ликвидации одна и та же, изменяются лишь методы оценки из-за различий в учете сроков продажи активов (среднерыночных или ускоренных сроков экспозиции объектов на рынке). Этапы оценки предприятия в этом случае следующие: 1). Обоснование выбора ликвидационной стоимости для оценки активов (в случае ускоренной ликвидации). 2). Разработка календарного графика продажи активов предприятия (время на реализацию активов: недвижимого имущества, запасов, машин и оборудования). 8

Алгоритм определения ликвидационной стоимости 3). Расчет скорректированной стоимости активов с учетом сопутствующих затрат, связанных с их продажей в связи с ликвидацией предприятия: — прямые затраты на ликвидацию (комиссионные оценочным и юридическим фирмам, налоги и сборы, которые платятся при продаже); — расходы, связанные с владением активами до их продажи, включая затраты на сохранение запасов готовой продукции и незавершенного производства, оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы предприятия вплоть до завершения его ликвидации. 9

Алгоритм определения ликвидационной стоимости 4). Скорректированная стоимость оцениваемых активов с учетом графика их продажи дисконтируется на дату оценки по ставке дисконтирования с учетом риска, связанного с этой продажей. 5). Прибавляется (или вычитается) операционная прибыль (убытки) ликвидационного периода. 6). Рассчитывается величина обязательств предприятия (преимущественные права на выходные пособия и выплаты работникам предприятия, требования кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого предприятия, задолженность по 10

Алгоритм определения ликвидационной стоимости обязательным платежам в бюджет и во внебюджетные фонды, расчеты с другими кредиторами). 7). Определение стоимости предприятия в случае ликвидации: п. 4 +(-)п. 5 – п. 6 Обоснование выбора ликвидационной стоимости В соответствии с законодательством при отказе от определения рыночной стоимости оценщик должен обосновать выбор другого, отличающегося вида стоимости. 11

Пример Цель оценки – определить стоимость предприятия, подлежащего ускоренной ликвидации по решению собственника. В соответствии с поставленной целью оценки базой оценки его имущества не может быть рыночная стоимость. Это объясняется тем, что реализация имущества предполагает крайне сжатые сроки реализации, что влечет незначительный объем рекламы, а также отсутствие какой-либо предпродажной подготовки объекта. Такие чрезвычайные обстоятельства обязательно отразятся на цене сделки, так как сжатые сроки и недостаток рекламы не способствуют созданию условий конкуренции и не позволяют сторонам сделки получить и проанализировать всю необходимую информацию. 12

Согласно ФСО № 2 при определении ликвидационной стоимости объекта оценки определяется расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, когда продавец вынужден совершить сделку по отчуждению имущества. Из этого следует, что основным фактором, влияющим на величину ликвидационной стоимости и отличающим её от рыночной, является фактор вынужденной продажи, что характерно для нерыночных условий продажи имущества. 13

Разработка календарного графика ликвидации активов предприятия проводится с целью максимизировать выручку от продажи активов для погашения имеющейся за предприятием задолженности. Разные виды активов продаются за разные сроки. Недвижимость (земля, здания и т. п. ) продается от одного года до двух лет.

Остальные активы, например запасы, сырье, материалы, можно реализовать сразу после принятия решения об их продаже. Обычно проводится упорядоченная ликвидация. В частности, процедура конкурсного производства проходит в течение года и может быть продлена на шесть месяцев, поэтому существует возможность упорядоченной ликвидации. 14

В этом случае ликвидационная стоимость предприятия определяется дисконтированием на дату оценки вырученных от продажи активов сумм, уменьшенных на сопутствующие затраты. В ставке дисконтирования должен учитываться связанный с этой продажей риск. Расчет текущей стоимости активов Стоимость активов корректируется на величину накладных расходов по их реализации, а ставка дисконтирования повышается на величину риска продаж соответствующих активов при их ликвидации. 15

Оценка ликвидационной стоимости дебиторской задолженности конкретных дебиторов проводится как определение вероятной выручки от продажи их задолженности, установленной на уровне величины соответствующего долга, уменьшенной на принятый на вексельном рынке (либо рынке конкретных цессий) дисконт, который зависит от того, чей долг продается и когда наступает срок его погашения. Дебиторскую задолженность по должникам, чьи обязательства на рынке долгов не котируются, не следует учитывать в расчетах по определению ликвидационной стоимости. 16

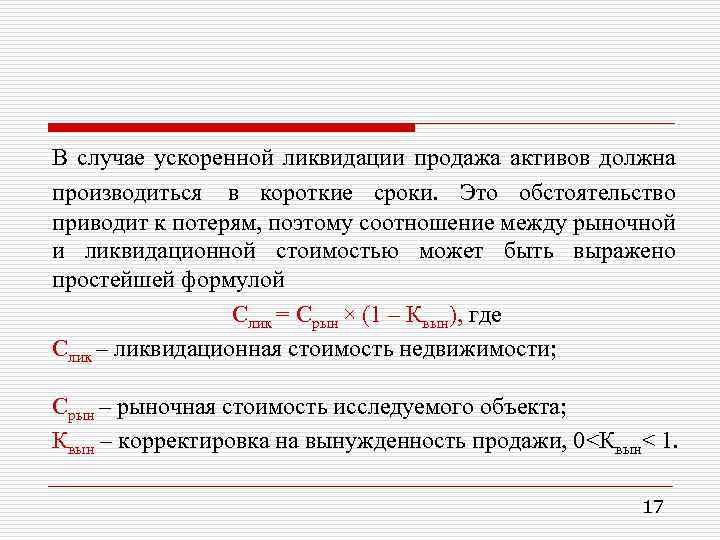

В случае ускоренной ликвидации продажа активов должна производиться в короткие сроки. Это обстоятельство приводит к потерям, поэтому соотношение между рыночной и ликвидационной стоимостью может быть выражено простейшей формулой Слик = Срын × (1 – Квын), где Слик – ликвидационная стоимость недвижимости; Срын – рыночная стоимость исследуемого объекта; Квын – корректировка на вынужденность продажи, 0

Источник: present5.com