Эта отсрочка связана с тем, что нам с вами ввели нерабочие дни. Обычно, когда срок подачи отчёта или оплаты налога выпадает на праздник или выходной, мы что делаем? Мы отчитываемся в ближайший рабочий день. А ближайший рабочий день после нерабочих дней и майских праздников — 12 мая.

Но отсрочка не сработает, если:

— в вашем регионе «каникулы» заканчиваются раньше, тогда и первый рабочий день у вас будет раньше;

— ваш бизнес должен функционировать даже во время «каникул», например, вы — непрерывно действующее предприятие, больница, продуктовый, аптека или выполняете неотложные работы. Список этих предприятий могут расширить и местные власти.

Отсрочка по отчётам для всех — до 3 месяцев

Эта отсрочка случилась для всех! Но не понятно, чем она вам реально поможет 🙁 Новые сроки такие:

| УСН (ООО) за 2019 | 30 июня |

| УСН (ИП) за 2019 | 30 июля |

| ЕНВД за 1 квартал 2020 | 20 июля |

| 2-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 2019 | 1 июня |

| 6-НДФЛ за 1 квартал 2020 | 30 июля |

| РСВ за 1 квартал 2020 | 15 мая |

| НДС за 1 квартал 2020 | 15 мая |

| 4-ФСС | 15 мая |

Для какого бизнеса действует отсрочка по налогам из-за коронавируса в 2020

Под безусловность не попала только бухгалтерская отчётность — её отсрочили до 30 июня только бизнесу из пострадавших сфер.

Непрошенный совет: если можете сдать отчёт вовремя, то лучше сдать вовремя.

Отсрочка по налогам для пострадавшего бизнеса — на полгода

На днях приняли закон, который разрешает заплатить все налоги, кроме НДС и НДФЛ, ближе к концу года. Первое условие: отсрочка только для бизнеса из пострадавших отраслей:

- турагентства и туроператоры;

- гостиничный бизнес;

- автоперевозки и авиаперевозки;

- культура, досуг и развлечения;

- общепит;

- спорт;

- организация конференций и выставок;

- бытовые услуги (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты);

- дополнительное образование;

- розничная торговля непродовольственными товарами: автомобилями, запчастями, информационным и коммуникационным оборудованием, бытовыми изделиями, торговля на рынках и другими ;

- музеи и зоопарки.

Принадлежность к отрасли будет определяться по основному ОКВЭДу. Налоговая сделала целый сервис, который по ИНН проверяет, относится ли ваш основной ОКВЭД к пострадавшим или нет.

Второе условие — размер бизнеса.

Малый и средний бизнес (МСП) из постадавшей сферы получит автоматическую отсрочку

На МСП отсрочка распространяется автоматически, заявление в этом случае подавать не нужно. Просто ориентируйтесь на новые сроки (они ниже) и не переживайте.

Отсрочки малому бизнесу в коронавирус по налогам. Что обещано и как получить?

Проверить, попадаете ли вы под критерии МСП можно по ИНН на сайте налоговой.

Крупный бизнес из пострадавшей сферы получит отсрочку только по заявлению

У тех, кто не попадает под условия МСП, шанс на отсрочку тоже есть. Но только в заявительном порядке и только если доходы упали больше чем на 10%. То есть вы подаёте заявление, а налоговая уже решает, предоставить вам отсрочку или нет. При этом вы по-прежнему должны попадать в список пострадавших сфер.

| УСН (ООО) за 2019 год | 30 сентября |

| УСН (ИП) за 2019 год | 30 октября |

| Авансовый платёж по УСН за 1 квартал 2020 года | 26 октября |

| Авансовый платёж по УСН за полугодие 2020 | 25 ноября |

| ЕНВД за 1 квартал 2020 года | 26 октября |

| ЕНВД за 2 квартал 2020 года | 25 ноября |

| Патент, срок уплаты которого приходится на 2 квартал 2020 года | на 4 месяца |

| Торговый сбор | 31 декабря |

Отсрочка по страховым взносам для пострадавшего бизнеса — на 4-6 месяцев

Такую отсрочку предложили только микробизнесу и снова только из пострадавших отраслей. Напомню, микро считаются ИП и ООО, у которых не больше 15 сотрудников и 120 млн. доходов в год.

| Страховые взносы за апрель 2020 | 16 ноября |

| Страховые взносы за май 2020 | 15 декабря |

| Страховые взносы за июнь 2020 | 16 ноября |

| Страховые взносы за июль 2020 | 15 декабря |

| Страховые взносы ИП (1% свыше 300 тысяч за 2019 год) | 2 ноября |

Помощь от местных властей

Региональные власти сейчас тоже активно помогают предпринимателям, поэтому старайтесь следить и за местными новостями. Мы подготовили таблицу с послаблениями от регионов и постоянно обновляем её. Московских антикризисных мер набралось на целую статью.

Страховые взносы за сотрудников — 15%

Начиная с апрельской зарплаты взносы свыше федерального МРОТ можно будет платить не 30%, а 15%. Федеральный МРОТ сейчас — 12 130 ₽. Ограничение — малый и средний бизнес.

Например, у вашего сотрудника зарплата 30 000 ₽ = 12 130 (МРОТ) + 17 870. Взносы теперь будем считать так:

— сначала посчитаем с части МРОТ — 12 130 × 30 % = 3 639 ₽

— потом 15% с оставшейся части — 17 870 × 15 % = 2 680,5 ₽

— сложим и получим итог — 3 639 + 2 680,5 = 6 319,5 ₽

Если бы платили 30% со всего, то получилось бы 9 000 ₽, экономия — 2 680,5 ₽.

Что делать с сотрудниками

Сейчас это самый больный вопрос — и для вас, и для сотрудников. Расскажу, какие тут есть варианты, если удалённая работа вашему бизнесу не подходит.

Оформить отпуск без содержания

Хороший вариант для вас, но плохой для сотрудника. В этом случае сотрудник не работает совсем и зарплату вы ему тоже совсем не платите. Ограничений по срокам такого отпуска нет. НО нельзя отправить сотрудника в отпуск без содержания по своей инициативе — только по его или хотя бы по обоюдному согласию.

Сократить режим рабочего времени

Можно перевести сотрудника с полной ставки, например, на полставки, тогда и расходы на зарплату уменьшатся в два раза. При этом с каждым сотрудником, которому сокращается рабочее время, нужно заключить дополнительное соглашение к трудовому договору. Потому что по общему правилу переводить сотрудников на такой режим в приказном порядке, без их согласия — нельзя.

Взять кредит на зарплату

Банки выдают кредиты на зарплату под 0%, но всё тоже не так просто. Ограничения такие:

- только для малого или среднего бизнеса из пострадавшей сферы;

- сумма кредита ограничивается 12 130 ₽ на человека;

- 0% лишь первые полгода, после — 4%.

Оформить вынужденный простой

Если деятельность приостановлена, можно оформить простой. Во время простоя сотрудники не работают и получают 2/3 от средней заработной платы. В качестве причины простоя не стоит указывать Указ Президента о нерабочих днях, это может привлечь внимание трудовых инспекций. Лучше указать правдивые и конкретные причины: отсутствие клиентов и спроса на услуги, товары.

В течение 3 рабочих дней о простое нужно уведомить службу занятости.

Подписывайтесь на нас в Телеграме

Это наш самый быстрый способ реагировать на новости

Если не сидите в телеграме, то подписывайтесь во Вконтакте.

Статья актуальна на 09.04.2020

Продолжайте читать

Что нового в ЕНС и ЕНП

Подборка статей про интернет-магазины

Готовим летние веранды к сезону

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Отсрочка и рассрочка по налогам из-за коронавируса: что это и как получить

Льготы по налогам из-за коронавируса и карантина в 2020 году — это часть мер, принимаемых Правительством РФ с целью снижения негативных последствий для экономики после ввода ограничений в связи с пандемией. Кто и на что может рассчитывать? Как посчитать и подтвердить снижение дохода? Есть ли разница между отсрочкой и рассрочкой налогов в связи с коронавирусом?

Когда и куда обращаться за получением этих льгот? Узнаете из статьи.

Разбираемся с понятиями

Одна из наиболее существенных преференций, которые уже предоставлены российскому бизнесу — перенос сроков оплаты большинства налогов (утв. постановлением Правительства РФ от 02.04.2020 № 409). Затем к теме присоединилась ФНС. В ответах на вопросы налогоплательщиков на сайте этого ведомства разъяснены аспекты применения новых льгот. Чтобы понять, что именно имеют в виду законодатели и чиновники ФНС, сразу расшифруем некоторые моменты.

Важно! Индивидуальные отсрочки и рассрочки из-за коронавируса предоставляют по иным правилам, нежели стандартные послабления, предусмотренные ст. 61, 62, 64 НК РФ. Так, новые отсрочки и рассрочки могут превышать размер чистых активов организации (в т. ч. при сезонном характере работ).

На преференции могут претендовать даже те налогоплательщики, в отношении которых открыты производства по делам о налоговых нарушениях. Обратите внимание, что можно получить отсрочку по недоимкам, которые уже были доначислены ФНС. Но получить отсрочку по пеням и штрафам с доначислений — нельзя!

Кто может просить отсрочку (рассрочку) по налоговым платежам

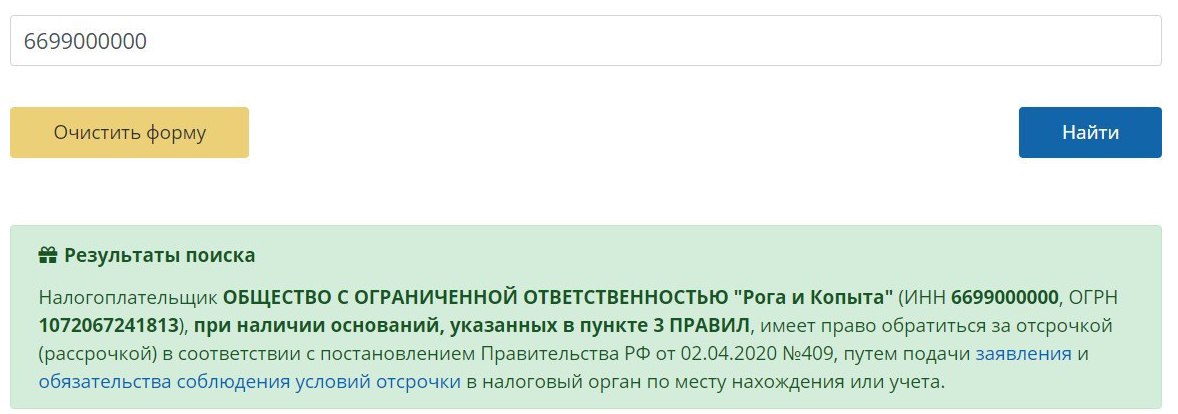

Обратиться за индивидуальными льготами по уплате налогов могут: 1. Компании и ИП, для которых одновременно выполняются два условия: а) они включены в Реестр субъектов малого и среднего предпринимательства (МСП) по состоянию на 01.03.2020; б) относятся к отраслям, наиболее пострадавшим из-за коронавируса (основной Перечень пострадавших отраслей/сфер утвержден постановлением Правительства РФ от 03.04.2020 № 434). 2. Стратегические, системообразующие и градообразующие предприятия, не вошедшие в Перечень пострадавших от коронавируса отраслей, но все же понесшие убытки (по таким организациям нужно отслеживать отдельные решения Правительства РФ). Как доказать, что компания или ИП относятся к пострадавшим от ограничений из-за коронавируса? Пока есть только один вариант — код ОКВЭД основной деятельности, указанный в учредительных документах (напомнит его выписка ЕГРЮЛ или ЕГРИП).

В Перечне пострадавших отраслей каждый вид деятельности указан вместе с относящимся к нему ОКВЭД. Если ваш ОКВЭД, указанный основным в единых реестрах, совпал с ОКВЭД из Перечня — можно обращаться за льготами. Если нет — то нет. Несмотря на то, что по факту вы вели деятельность, отвечающую Перечню поддержки малого и среднего предпринимательства из-за кронавируса.

На заметку. На сайте ФНС запущен сервис, помогающий определить, имеет ли конкретный налогоплательщик право на налоговые преференции из-за коронавируса.

Условие по доходам для налоговой отсрочки

- суммарный доход организации или ИП;

- выручка от реализации товаров (работ, услуг);

- выручка от реализации товаров (работ, услуг) по операциям, облагаемым НДС по ставке 0% (его можно рассматривать, только если объем таких продаж превышает 50% общего их объема).

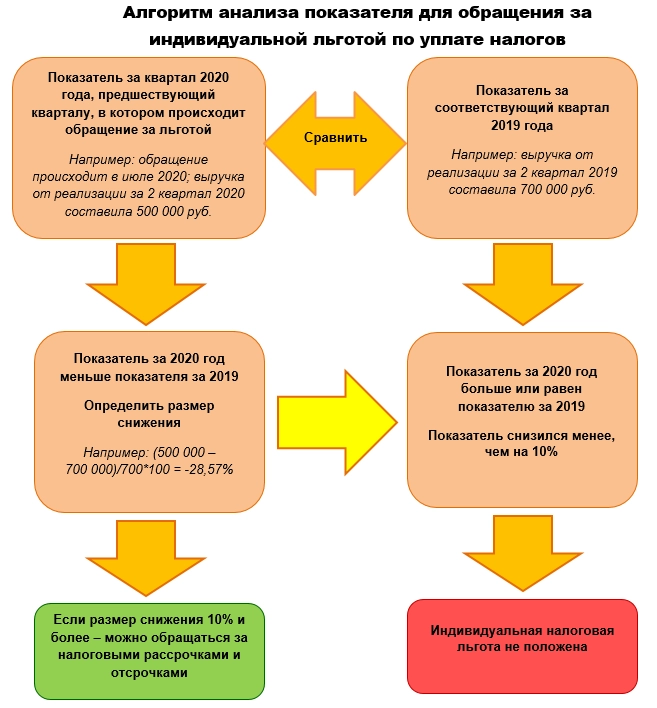

Данные для подтверждения уменьшения показателей доходов следует брать из налогового учета.

Также предусмотрен альтернативный подход, позволяющий не подтверждать снижение отдельных показателей. Так, если в декларации по налогу на прибыль за квартал 2020 года (предшествующий кварталу, в котором обращаются за льготой) показан убыток, а в декларации за 2019 год убытка нет, то тоже можно обращаться за льготой.

Учитывая сдвиг сроков сдачи отчетности и сроков уплаты налогов за 2019 год, можно сделать вывод: обратиться за отсрочками и рассрочками по уплате налогов за 2020 год получится не сразу, а только после того, как будет сдана налоговая отчетность, позволяющая подтвердить право на льготы.

Возникает также вопрос по ИП на общей системе и по спецрежимникам. Из той нормативной базы, что есть сейчас, получается, что они могут вообще не воспользоваться правом на индивидуальную льготу, поскольку для ее получения им сначала надо сдать декларацию за 2020 год. А к тому сроку действие временных преференций закончится. ФНС подтверждает такое умозаключение: по мнению налоговиков, у ИП на ОСН и спецрежимников есть возможность пользоваться только общими налоговыми каникулами в связи с коронавирусом.

Как получить отсрочку по налогам в связи с коронавирусом

Для получения отсрочки (рассрочки) нужно не позднее 01.12.2020 подать заявление в свою ИФНС (по местонахождению или по месту жительства). К заявлению надо приложить обязательство о соблюдении условий, на которых будет принято решение об отсрочке (рассрочке).

Если налогоплательщик просит рассрочку, то понадобится еще график погашения налоговой задолженности.

Дополнительные документы (например, первичку вроде банковских выписок) предоставлять не нужно.

Заявление с приложениями можно направить в ИФНС в бумажном виде курьером или по почте. Есть и вариант с сервисом «Обратиться в ФНС России». В этом случае нужно приложить сканы заявления, обязательства и графика погашения задолженности (при необходимости).

Документы по обеспечению (об этом далее) можно сдать только на бумажном носителе. На рассмотрение заявки налоговикам отвели 30 рабочих дней с момента ее получения.

Сроки налоговых отсрочек и рассрочек в связи с коронавирусом

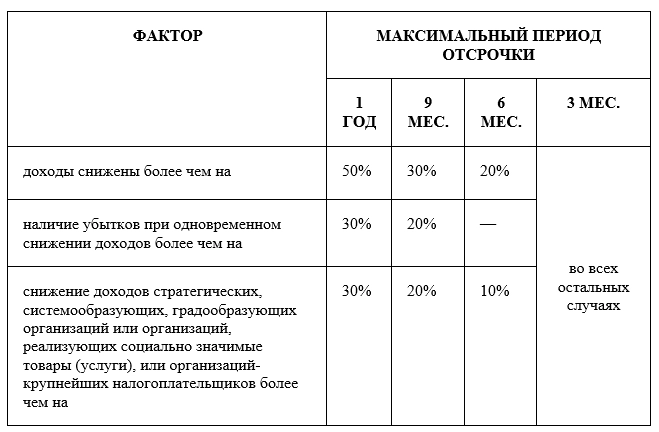

Сроки предоставления отсрочки ограничены периодом от 3 месяцев до 1 года. Итоговая длительность зависит от нескольких факторов.

Для определения периода рассрочки налоговых платежей тоже будет использована система критериев.

Категория/критерий

Максимальный период рассрочки

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 50%

5 лет

Стратегические, системообразующие, градообразующие организации и крупнейшие налогоплательщики — при снижении доходов более чем на 30%

3 года

Все прочие компании при выполнении одного из критериев:

- снижение доходов более чем на 50%;

- убытки при снижении доходов более чем на 30%.

Если первую отсрочку дали на период меньше максимального — ее можно продлить.

Можно просить и отсрочку, и рассрочку. Порядок следующий: до окончания периода первой отсрочки нужно подать еще одно заявление — на рассрочку.

Важно! Если индивидуальная отсрочка (рассрочка) заявлена на период более 6 месяцев, необходимо предоставить обеспечение. Это может быть, например, залог недвижимости (кадастровая стоимость которой превышает сумму платежей, по которым одобрена указанная налоговая льгота). Также допустимо поручительство или банковская гарантия.

Подводим итоги

Для поддержки бизнеса в период мер по борьбе с коронавирусом введены дополнительные возможности по отсрочке и рассрочке налоговых платежей.

Эти преференции по уплате налогов могут быть как общими (установленными для всех категорий налогоплательщиков), так и индивидуальными (за которыми следует обратиться в ФНС и подтвердить ряд условий для получения).

- отсрочка уплаты налогов

- малый бизнес

- поддержка малого бизнеса

- коронавирус

Источник: www.klerk.ru

Отсрочка по уплате налогов из-за коронавируса

Перечень пострадавших отраслей утвержден Правительственной комиссией по повышению устойчивости развития российской экономики.

Коллегия адвокатов не осуществляет деятельность в «пострадавших» отраслях, перечень поэтому в отношении коллегии налоговый орган не будет применять отсрочку по взысканию налогов.

Отсрочка для СМП

По антикризисным мерам на сайте ФНС РФ опубликованы ответы на самые частые вопросы по мерам приостановки взысканий для поддержки малого и среднего бизнеса.

Что означает отсрочка?

Отсрочка предоставляется путем приостановления взыскания.

Налоговые органы вправе не ранее 1 мая 2020 года:

- направлять этим компаниям требования об уплате (если это не нарушает предельных сроков выставления требований, установленных ст. 70 НК РФ (например, требование > 3000 руб. направляется не позднее 3 мес. со дня выявления недоимки);

- принимать по таким плательщикам решения о взыскании (если это не нарушает предельные сроки, установленные п. 3 ст. 46 НК РФ: решение принимается после истечения срока, установленного в требовании, но не позднее 2 мес. после истечения указанного срока).

Как разъясняет ФНС РФ, суть отсрочки взыскания состоит в том, что меры взыскания до 1 мая 2020 года принимаются в предельные сроки, установленные НК РФ.

Требование об уплате налога, сбора, страховых взносов направляется в пределах трех месяцев с момента просрочки платежа.

Решение о взыскании долга за счет денежных средств с банковских счетов принимается в течение двух месяцев после наступления срока исполнения требования.

Если организация относится к «пострадавшим» отраслям или к СМП, то при просрочке платежей по налогам, налоговый орган будет направлять требование об уплате налога (недоимки) в последние дни истечения трехмесячного срока. Но налоговые органы могут это сделать сразу после 1 мая или до 1 мая, если трехмесячный срок истечет до этой даты. Например, если недоимка возникла 30 марта, то до 1 мая налоговые органы не должны требовать уплаты налога, а после 1 мая — могут.

Отсрочки или рассрочки платежей после 1 мая будут предоставляться в соответствии с поручениями Президента и Правительства Российской Федерации, направленными на поддержку предприятий малого и среднего бизнеса, микропредприятий и компаний, которые работают в пострадавших отраслях. Пока есть только проекты этих постановлений. Есть вероятность, что после 1 мая Правительство РФ самостоятельно сможет предоставлять отсрочки и рассрочки по уплате налогов.

Источник: pravovest-audit.ru