p2p кредитование, также краудлендинг или заём p2p — это способ суживания денег без привлечения традиционного финансового посредника. Займы предоставляются онлайн-сайтах специальных разнообразных платформ кредитования.

Что такое P2P Кредитование?

Что такое P2P кредитование?(person-to-person / .

Большинство p2p займов берутся физическими лицами, но некоторые p2p компании предлагают также ссуды коммерческим предприятиям.

В данном случае предлагаю рассмотреть три основных подкатегории или «бизнес-модели», которые важны для понимания, поскольку они влияют на безопасность и на возврат ваших p2p-инвестиций.

- p2p платформы (peer-to-peer platforms)

- p2p торговые платформы (peer-to-peer marketplaces)

- p2b платформы (peer-to-business marketplaces)

Выше перечисленная терминология обычно смешивается в один термин «p2p платформы», вне зависимости оттого дается ли ссуда физическому или юридическому лицу. В данном посте я даю это четкое распределение для точного понимания различий в бизнес-модели той или иной площадки.

Как построить правильную бизнес-модель p2p переводов на рынке объемом 14 трлн рублей

3 бизнес-модели p2p кредитных компаний

p2p платформы (peer-to-peer platforms)

p2p площадки сами выступают в роли кредитора и ссужают деньги заемщикам напрямую через веб платформу, куда инвесторы переводят свои деньги. При этом и инвестор и заемщик являются частными лицами между которыми стоит только один посредник — сама p2p площадка. Классический пример такой платформы — Бондора.

Пример на основе работы Bondora (Бондоры)

- Вы инвестируете на p2p-платформу Бондора, которая ссужает деньги напрямую своим заемщикам.

- Заемщик возвращает помесячно на пропорциональной основе кредит с процентами Бондоре.

- Бондора вычитывает свой заработок и переводит остаток, который вы можете сразу реинвестировать, на ваш распределительный счёт.

10 топовых книг по финансовой грамотности

10 топовых книг по финансовой грамотностиДеньги. Мастер игры.ЭНТОНИ РОББИНС»Многие из нас попросту отказываются говорить .

p2p торговые платформы (peer-to-peer marketplaces)

В данном случае между инвестором и заемщиком находятся как минимум два посредника. Сама p2p площадка является не кредитором, а именно платформой, на которой встречаются инвесторы и компании-посредники из различных стран. Классическим примером таком компании является Mintos (Минтос).

Источник: russiansworldwide.com

P2P-арбитраж: развод или бизнес с хорошим доходом, обзор

P2P-арбитраж в последнее время буквально взорвал интернет. Каждый день появляются новые паблики и гуру этого способа заработка, обещающие буквально с первого дня без особых знаний и опыта начать зарабатывать приличные деньги. Звучит это все, конечно, чересчур уж сладко. Все мы хорошо знаем, кого ждет бесплатный сыр в мышеловке. Но, что если тема стоящая?

Криптовалюта для начинающих: как зарабатывать 100$ каждый день? Купил — Продал — Заработал

Ведь, сколько совсем недавно было трендов, которые стоило только вовремя распознать, чтобы быстро разбогатеть?

Эти вопросы очень мучительны для наших читателей. И буквально каждый день мы получаем большое количество просьб разъяснить, что такое P2P-арбитраж: новый вид развода или реальный способ делать деньги? Вняв вашим просьбам, уважаемые пользователи, мы решили углубиться в тему. И ниже постараемся без лишнего пафоса честно рассказать вам, что же это за тема? Стоит ли сюда входить?

И поделимся собственным опытом.

Что такое P2P-арбитраж – откуда берется прибыль?

P2P-арбитраж – это получение прибыли при покупке валюты или криптовалюты с ее обязательной продажей дороже. Простыми словами – это заработок на разнице курса, установленного в разных банках, биржах или обменниках.

Большая часть валют, криптовалют и прочих ценных активов имеет плавающий курс. К примеру, доллар сегодня 65 рублей может быть с утра, 70 к вечеру и т. д. Все мы это давно знаем. Но вот чего многие не понимают – фиксированного курса покупки и продажи нет. То есть каждый банк, обменный пункт, биржа, платежная система и тому подобные организации устанавливают свой курс покупки и продажи. А разница между ними называется спредом.

К примеру, Сбербанк продает доллар по 73,09 руб., а покупает у населения по 68,19. В этот момент теоретически какой-то обменник или частное лицо может захотеть быстро скинуть большое количество долларов и поставит курс продажи по 67,90. Получается, что вовремя заметивший это человек может купить по 67,90 и тут же продать в сбере по 68,19. И разницу оставить себе. Использование таких отличий в курсе называется арбитражом.

P2P-арбитраж несколько сложнее по механике, но такой же простой в использовании. Только здесь участвуют криптовалюты, а механизм заработка состоит в том, чтобы найти зазор при обмене одних монет на другие цифровые или фиатные криптовалюты. И обычно используется не менее 2-х площадок обмена для извлечения прибыли из различий их обменного курса.

P2P-арбитраж: п ример заработка

Пример классической схемы P2P-арбитража:

- Binance выпустил карту Visa. Ее валюта была в евро. Пользователь, получивший такую карточу, мог отправить на нее фиатную валюту. Допустим рубли со своей карты Сбербанка. В момент пополнения карты происходила автоматическая конвертация по выгодному курсу.

- Далее пользователь за эти евро покупал там же на Binance стейблкоин USDT – тезер. Происходило это прямо на спотовом рынке.

- Потом этот USDT через P2P-платформу Binance обменивались снова на рубли, которые приходили на карточку Сбербанка.

В итоге полученных рублей было больше, чем изначально отправленных. Причем «больше» весьма заметно – примерно процентов на 10. Попросту говоря, сделав 10 таких прогонов, можно было удвоить начальную сумму! И все это без какого-либо риска!

Конечно, Binance быстро обратила внимание, что пользователи начали, как ненормальные прогонять огромные объемы денег через привязанную карту. И лавочку прикрыли. Однако у огромного количества пользователей спала пелена с глаз. И они наконец-то поняли, что те курсы, которые диктует им местный банк – это не финальная стоимость активов.

А в случае криптовалют, которые мало кем регулируются и постоянно изменяются в цене, ситуация еще более приятная. С тех пор начался расцвет P2P-арбитража. А чтобы на нем зарабатывать, нужно лишь обладать информацией о рабочей связке.

Что такое связка для P2P-арбитража?

P2P-связкой называют комбинацию из площадок, через которые последовательно происходит конвертация активов с целью получения прибыли. В описанном выше примере такая связка состояла из «рублевая карта клиента →карта в евро →спотовый рынок на криптобирже Бинанс→P2P-платформа для обмена активов на Бинанс→рублевая карта клиента». Но учитывайте, что P2P-связки могут состоять из разных комбинаций.

О биржах криптовалют читайте здесь.

И начинаться они могут с карты, электронного кошелька или баланса на той или иной криптобиржи. Самым надежным и безопасным вариантом выступают те, комбинации, в которых используют исключительно криптовалюту.

В процессе заработка деньги переводятся на самые разные площадки, среди которых могут быть криптовалютные биржи (централизованные и DEX), обменные пункты, платежные системы РФ, ЕС, международные, банки России, Казахстана, Беларуси и т. д.

Понимая, что P2P-арбитраж фактически приносит прибыль за пару простых действий, и выяснив, что такое связка, нам стало интересно, а где их искать?

Где найти рабочую связку?

Тут бы правильно задать вопрос, как «Где найти хорошую рабочую связку с жирным спредом?». Под спредом в данном случае подразумевают величину, на которую увеличится депозит после одного круга. К примеру, вложили 100 тысяч рублей, прогнали через нужные площадки и получили на выходе 110 тысяч. Соответственно, спред составляет 10%.

И связок с небольшим спредом на уровне 1-3% уже хоть пруд пруди. Что, конечно, тоже кажется неплохим делом. Прогнал себе 10 кругов и поднял до 30%. Многие трейдеры за месяц могут не сделать 30%.

Однако такие связки с низким спредом не очень привлекательны из-за того, что могут совсем сдохнуть. И тогда в процессе прогона придется смириться с обменом по невыгодному курсу. Да, много тут потерять невозможно. Но если прибыль с круга и так составляла пару процентов, то это может быть обидно.

Поэтому лучше охотиться за жирными связками. А самим найти их непросто. Даже так – очень и очень сложно! Но это не проблема, так как есть специализированные телеграм-каналы, вокруг которых вырастает сильное комьюнити. Внутри него запускают обычно VIP-чаты и группы. Доступ, конечно, не бесплатный.

В одном случае, чтобы попасть туда, придется просто купить пропуск на определенный период. В другом случае достаточно проявить себя активным арбитражником, отдавая взамен часть заработанной прибыли. Готовых рекомендаций по поиску таких комьюнити нет. Тут как обычно нужно ориентироваться на отзывы, рейтинги, активность на каналах и т. п.

Раз уж мы затронули в этом пункте тему потерь, то давайте разовьем ее. Потому что нам тоже стало интересно, а с какими проблемами теоретически могут столкнуться P2P-арбитражники. Трудно поверить, что тут все так гладко.

Чем рискует P2P-арбитражник?

Изучив вопрос о рисках на P2P-арбитраже настолько широко, насколько это возможно, мы выявили следующие факторы:

- ФЗ-115. Федеральный закон, направленный на противодействие отмыванию денег, которые получены сомнительным путем. Попасть под действие этого закона при P2P-арбитраже можно, если начать резко прогонять по карте большие суммы. Судите сами, если у вас оборот по карте 20 тыс. в месяц, а тут вдруг вы начинаете крутить по 10-20 миллионов ежемесячно, то разве это не вызовет подозрения у банка? Чтобы такого не произошло, можно пробовать постепенно «прогревать» карты. Но это тоже не дает никаких гарантий. Единственный способ жить и зарабатывать спокойно – крутить связки P2P-арбитража, в которые входят криптовалюты и стейблкоины. Тогда о блокировках забываем и наслаждаемся текущей в карман прибылью.

- Зависание средств в одном из звеньев обменной цепи. Очень неприятный момент, но, как говорится, не смертельный. Чаще всего проблемы бывают с зарубежными и международными платежными системами, которые могут вдруг заинтересоваться, а что это за такие большие объемы оборотных средств по ним начинают бегать. Но ситуация тут разрешается довольно просто и быстро путем честного признания. В самом худшем случае аккаунт могут заблокировать, но деньги вернут. Так что ничего сильно страшного не произойдет.

- Резко изменится курс. Иногда в процессе прокрутки связки резко меняются условия. Обычно это происходит на фоне каких-то серьезных и внезапных новостей. Из-за этого кстати, опытные P2P-арбитражники отслеживают выход важных новостных публикаций. И берут перерыв за полчаса до и после них, чтобы посмотреть, не начнет ли сильно скакать курс. Но риски тут минимальные. В худшем случае связка прямо во время покрута сдохнет. Ну, и фиг с ней. Остается обменять деньги в стартовый актив, пусть и по не очень выгодному уже курсу. А потом взять другой вариант прогона и отбить потери за 1-2 круга. Ждать серьезных убытков не стоит.

Наш отзыв про P2P-арбитраж

Изучив теорию, мы:

- не нашли никаких проблемных мест в P2P-арбитраже, т. к. при высокой доходности риски практически отсутствуют;

- определили, что для старта здесь не нужно ничего особенного.

Поэтому осталось найти связку и попробовать все на практике. В процессе поиска информации мы присмотрели пару Telegram-каналов, которые произвели на нас впечатление. В обоих была ВИП подписка, но в одном за деньги (500 USD в месяц), а в другом нужно было отдавать процент прибыли от каждого прокрута. Обе схемы нам показались приемлемыми.

После получения ВИП подписки нам сразу объяснили, что прибыльные связки попадаются часто, но прям в данный момент нет. Типо, ждите и будьте готовы действовать. Но пару нормальных для того, чтобы заработать и размять руки мы получили и в одном канале, и в другом.

Первой нашей схемой заработка стала простая связка на три действия:

- USDT загоняли на Binance.

- Там покупали на споте BNB.

- BNB завели на обменник, где конвертировали его в USDC.

- Затем USDC отправляли на Binance.

- Там меняли USDC на USDT.

- И потом повторяли схему снова.

Схема простая до невозможности, но приносит примерно 4,5% процента за круг. Честно признаемся, мы были шокированы легкостью заработка. Выделив на эту схему 50 тыс. рублей, мы прогнали эту сумму 10 раз примерно за 3 часа. И это принесло нам 22,5 тыс. рублей прибыли!

Вторая схема у нас оказалась менее прибыльной, но и более простой. Мы покупали USDT через P2P-платформу на Bybit. Потом перекидывали монеты на спот, а там приобретали BTC. После чего биток в P2P-секции меняли снова на USDT. Выходило в пределах 3% за круг, хотя заявлено было 3,8%.

Но тут связка всего из двух действий.

Кстати, в одном из каналов поздно вечером выкатили жирную связочку со спредом в 8%. На азарте мы прогнали ее десяток раз. В итоге выделенные на прокрутку средства мы за первый же день увеличили на 150%. Результат – просто космос!

P2P-арбитраж: выбирайте хорошие обменники!

Начав вникать в P2P-арбитраж, мы сразу поняли, что одним из проблемных мест выступают обменники. Поскольку среди них есть как надежные площадки, так и откровенный скам. К категории надежных стоит отнести:

- uniochange.com

- uniochange.com;

- coinchanger.in;

- coincore.io.

И, напротив, настоятельно не советуем связываться со следующими обменниками:

- 100000dollars.esy.es;

- 1000btc.ru;

- bestchangre.ru;

- renta-planet.ru;

- sendcash24.com;

- takeurwin.ru;

- ubiquity.su;

- v-change.ru;

- w-exchange.ru;

- x-btc.cc.

Наш вердикт

В общей сложности мы потратили на изучение теории про P2P-арбитраж и заработок на P2P связках уже около месяца. И можем подвести итоги. Нужно признать, что после рассмотрения разного рода мошенников и каких-то мутных схем делать обзор P2P-арбитража очень приятно. Схема заработка крайне простая и перспективная.

Она отлично подходит новичкам, позволяя въехать во все моменты буквально за день. Работа, конечно, порядком скучная. Как за станком – сидишь и делаешь монотонные действия раз за разом. Но как же потом приятно считать прибыль… В общем, мы однозначно рекомендуем обратить внимание на P2P-арбитраж.

Источник: rusvest.ru

P2P-арбитраж. Как финансовые ограничения и новые технологии рождают разницу в стоимости крипты?

Всем привет, на связи MediaMetriqa! На сегодняшний день P2P-арбитраж является одной из самых популярных ниш в крипте, ввиду того, что позволяет зарабатывать даже на падающем рынке. А как нам известно, на дворе криптозима, и когда она закончится, сказать сложно. Кстати, инфоцыгане не дремлют, и здесь их более чем достаточно, поэтому скорее читайте нашу первую статью по арбитражу. Там мы подробно разобрали, что такое связка, как выглядит полный круг в международном арбитраже, поговорили о платном контенте от «экспертов» в этой области и оценили риски, которым вы подвергаете себя и свои средства.

Сегодня же мы больше углубимся в P2P, посмотрим на отношение государства и банков к P2P-торговле, расскажем на чём строится заработок арбитражников, рассмотрим схему классической P2P-связки, осветим ещё живые способы осуществления международных переводов и затронем юридические аспекты, касающиеся 115 ФЗ и легализации доходов от крипты. Поехали!

- Что такое P2P? Как устроен рынок торговли?

- Что такое P2P для банковской системы? Возможности или проблемы?

- Легален ли P2P-рынок в России? Наличка и 115 ФЗ.

- Финансовые ограниченияпереставить» деньги?

- Выводы.

1. Что такое P2P? Как устроен рынок торговли? Самые популярные P2P-площадки.

Начнём с того, что P2P — это сокращение от peer-to-peer, person-to-person — от человека к человеку. Это денежные и криптовалютные переводы от человека к человеку напрямую без участия третьей стороны или посредника.

Логично, что при отсутствии регулятора увеличивается риск совершения сделки. В P2P-торговле этот риск берёт на себя гарант. Гарантом может выступать биржа или конкретное доверенное лицо, как правило, это владельцы OTC-площадок (площадок для внебиржевой торговли).

Для хеджирования риска мошенничества в сделках криптобиржи внедрили эскроу-сервисы. Это алгоритмы, которые позволяют заблокировать средства и перевести их только после того, как обе стороны выполнят условия сделки. P2P-транзакции нужно завершить в течение определенного срока: если любая из сторон не сможет выполнить условия сделки, криптовалюту или фиатные средства вернут обратно на кошелек.

P2P-торговля позволяет лучше контролировать выбор покупателя вашей криптовалюты или ее продавца, и в целом иметь больше контроля над сделкой.

Наиболее популярной площадкой является Binance. Несмотря на то, что у нас сложились с этой биржой «натянутые» отношения (олд-подписчики помнят этот инцидент, у нас тогда «потеряли» платёж на $9000), на данной платформе самая большая ликвидность, наибольший выбор криптовалют для торговли и множество способов пополнения. В одной из следующих глав, поймёте почему это важно.

P2P сделку можно совершить двумя способами. Как мейкер, и как тейкер.

Мейкер — это пользователь, которые публикует P2P-объявление о покупке/продаже и предлагает сделку.

Тейкер — это пользователь, который размещает ставки на P2P-объявления о покупке/продаже, то есть торгует по уже созданным объявлениям.

2. Что такое P2P для банковской системы? Возможности или проблемы?

Рассмотрим стандартную P2P-сделку. Предположим, вы покупаете USDT как тейкер за рубли через банковскую карту. Технически это выглядит так — вы отправляете человеку на карту рубли. Как только они ему приходят, он отправляет вам криптовалюту.

Поделим P2P-транзакцию на два вида взаимодействия: в фиатном мире, и в крипто. В фиатном мире мы получаем — перевод с карты на карту от одного физ.лица к другому. В крипто — перевод криптовалюты с одного кошелька на другой. В среднем P2P-трейдер может делать в день десятки транзакций. Он покупает, продаёт и так далее, по карте происходит оборот средств.

То есть, для банка P2P платежи — это просто рандомные транзакции между физическими лицами, подтверждённые документами о покупке криптовалют. Здесь прошу заметить, что тех, кто реально платит налог на заработок с крипты, очень мало. Ваш документ — Декларация по налогу на доходы физических лиц (форма 3-НДФЛ). И вы должны оформлять его вне зависимости от размера дохода, который получили.

Таким образом, мы получаем множество ежедневных переводов каждый день, подтверждённых покупкой крипты, операции с которой, кстати, по рекомендации ЦБ РФ и Росфинмониторинга, являются сомнительными в смысле 115 ФЗ «О противодействии легализации (отмыванию) доходов». Как раз о нём и поговорим в следующем разделе.

В банковском секторе существует аббревиатура AML/CFT – Anti-money laundering and combating the financing of terrorism или Противодействие отмыванию денег и финансированию терроризма. В платёжных банковских системах алгоритмы выявляют AML/CFT-триггеры и при их обнаружении автоматически блокируют карту пользователя до выяснения обстоятельств.

Тем не менее, люди, которые понимают реальные преимущества системы блокчейн и криптовалют, понимают, что их внедрение в банковский сектор действительно поможет решить многие проблемы.

Несколько недель назад мы с командой объехали большую часть банков в Москве и пообщались с ними об отношении к P2P-транзакциям и поняли, что есть банки, которые, в целом, готовы работать с криптой и P2P, но позиция МинФина, ЦБ и РосФинМониторинга этого сделать не позволяет, а есть участники рынка имеющие собственную отрицательную позицию в отношении крипты, называть которых мы тут не будем, но с удовольствием «спалим» их в нашем TG-канале.

В общем, банк, который первым найдёт решение вопроса 115 ФЗ и криптовалют, взорвёт рынок и будет реальным флагманом цифровой экономики в России в течении следующих 5-10 лет.

3. Легален ли P2P-рынок в России? Наличка и 115 ФЗ.

Для того, чтобы полностью понимать процесс движения денег во время P2P сделки, необходимо знать, чем являются криптовалюты для государства и банков.

Для начала, в РФ криптовалюты регулируются 259 ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», который вступил в силу 01.01.2021 года, а также серией затронутых в нём законов, таких как ФЗ «О рынке ценных бумаг», ФЗ «О Центральном банке Российской Федерации (Банке России)», ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» и др.

Согласно названным ранее ФЗ и другим нормативным правовым актам, криптовалюта признана имуществом, но не может быть средством платежа. Это значит, что оплачивать товары и услуги криптовалютой все еще нельзя.

При этом, крипта является цифровой валютой, но не цифровым активом.

Цифровая валюта — это совокупность электронных данных (цифрового кода или обозначения), содержащихся в информационной системе, которые предлагаются и (или) могут быть приняты в качестве средства платежа, не являющегося денежной единицей РФ.

Цифровые финансовые активы — это цифровые права, включающие денежные требования, возможность осуществления прав по эмиссионным ценным бумагам, права участия в капитале непубличного акционерного общества, право требовать передачи эмиссионных ценных бумаг, выпуск, учет и обращение которых возможны только путем внесения (изменения) записей в информационную систему на основе распределенного реестра, а также в иные информационные системы.

Фактически, ЦФА — это акции, занесённые в блокчейн, а цифровая валюта — это как раз биткоин, эфир и другие монеты, которыми торгуют P2P-трейдеры.

Вывод такой. P2P-торговля легальна. Вас за неё не посадят и не привлекут к ответственности, но будет ли пометка в банковской системе о «подозрительных действиях»? Скорее да, чем нет.

4. Финансовые ограничениядокрутить» свои связки с помощью мостов и других технологий. Напишите в комментариях, если этот момент стоит разобрать подробней. Он непростой, но очень важный и, как следствие, прибыльный)5. Классическая P2P-связка внутри одной страны.

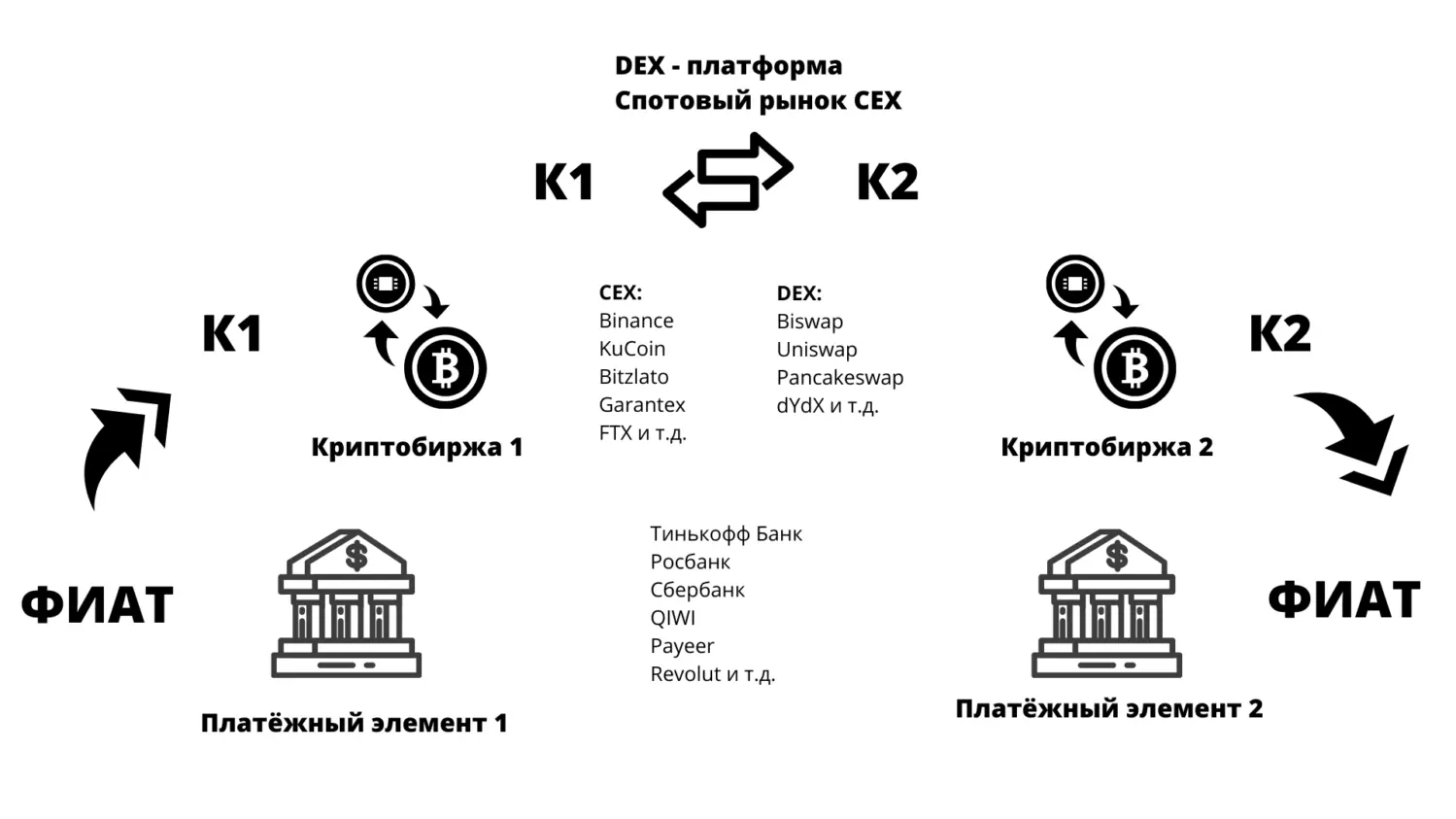

Классическая связка в P2P выглядит так: покупка токена, например, USDT как мейкер, обмен одного токена на другой через спотовую торговлю и продажа его в качестве мейкера на другой криптобирже. Изобразим процесс поэтапно.

Итак, связка состоит из 4 этапов.

1 этап. Выбор платёжных элементов. Чем больше у вас их будет, тем больше спредов сможете реализовать.

2 этап. Покупка К1 за фиат с П1. Например, покупка USDT с банковской карты Тинькофф.

3 этап. Обмен К1 на К2. Для его осуществления можно использовать как спотовый рынок централизованной биржи, так децентрализованные площадки и кроссчейн-мосты. Выбор способа зависит от того, что окажется наиболее выгодным, а также от ваших знаний, и технологий, разработаных для блокчейнов, в которых вы работаете.

4 этап. Продажа К2 на Б2 на П2 или сразу на П1. Опять же, смотря, что выгодней, надо считать математику.

Обратите внимание, на каждом из этапов есть большая вариация действий, которые вы можете совершить. От ваших действий и принятых решений зависит конечный результат и прибыль. Вы нашли, где закупить USDT, например, по 60 рублей, а продать по 62.3 рубля, а другой трейдер нашел закуп по 60.5 рублей, а продажу — по 61 рубль. Каждый из вас работал по одной связке, но конечная прибыль совершенно разная.

6. SWIFT, Union Pay, МИР и крипта. Какие остались способы «переставить» деньги?

Со связками внутри страны в целом всё понятно. Процент небольшой, много кругов не сделаешь с одной карты, а если вы всё же решили заморочиться с дропами, то вернитесь к разделу 2 и 3.

В предыдущей статье мы давали полную схему международного арбитража. Но с момента её написания уже успел закрыть SWIFT-переводы ещё ряд банков, в Турции наоборот обдумывают поддержку системы МИР, появился более менее стабильный UnionPay и множество сторонних приложений и сервисов. Файлик со списком этих сервисов мы оставим в нашем Telegram-канале.

Также существует старый добрый способ перестановки средств из одной юрисдикции в другую. Обмен валюты на валюту и между людьми в разных странах в один временной промежуток. Приведём пример такой перестановки:

- Вы приносите деньги партнеру в Москве в долларах, вам нужно получить наличные в евро в ОАЭ;

- Партнер обменивает эту сумму по обговоренному курсу и передает информацию в ОАЭ;

- Ваше доверенное лицо забирает у партнера в ОАЭ наличными в евро, всё, обмен завершен успешно.

Данная система работает как с переводами, так и с наличными. Могут быть задействованы, и одновалютные сделки, и конвертация в другую валюту. Люди, занимающиеся данным видом обмена — взимают комиссии за переводы, в зависимости от договоренности. В некоторых случаях комиссия за перевод может быть даже в вашу сторону и вам доплатят за сделку. Зависит от того, кому и насколько срочно деньги необходимо перевести.

Ну а если у вас есть карта иностранного банка, то самая простая схема — это перестановка через P2P. Покупаете крипту по российской карте, переводите её на аккаунт криптобиржи в той стране, где у вас есть карта, продаёте крипту там. Зачастую такая перестановка выходит без комиссии или даже удаётся выйти плюс за счёт курса.

7. Выводы.

Итак, давайте резюмируем. P2P сейчас очень популярен, но при этом перед тем, как начать им заниматься стоит хорошо изучить крипту, банковскую систему и вопросы налогообложения. Это как минимум. Не следует начинать, не понимая, что значит для вашей банковской истории значит 115 Федеральный Закон или что произойдёт, если налоговая попросит вас отчитаться о происхождении доходов, а вы всё наторговали на анонимных обменниках или через криптоматы.

В сегодняшней статье было очень мало о мошенничестве в арбитраже, в P2P и в Telegram, думаю, это достойно отдельного материала.

Лично мне за последние несколько месяцев приходило очень много интересных мошеннических предложений о совместном заработке на арбитраже. В одном из случаем мы «заскамили скамера») Скрины, разборы, подробные схемы, инструкция по безопасности в P2P и многое другое — на следующей неделе.

Спасибо за прочтение и лайк. Подписывайтесь на наш Telegram-канал. На связи!

- Криптография

- Платежные системы

Источник: habr.com