Способы прекращения — это предусмотренный законом порядок прекращения предпринимательской деятельности или статуса субъекта предпринимательской деятельности. Исходя из вышеперечисленных оснований можно выделить два основных способа прекращения: добровольный и принудительный.

Прекращение деятельности и предпринимательского статуса в добровольном порядке предполагает принятие решения об этом непосредственно самим предпринимателем при наличии у него возможностей продолжать деятельность либо сохранить статус. Если деятельность (статус) прекратились в добровольном порядке, то закон не должен устанавливать препятствия для возобновления деятельности либо новой регистрации в качестве предпринимателя данного лица (образование нового юридического лица теми же учредителями).

В принудительном порядке предпринимательская деятельность прекращается при наличии вступившего в законную силу решения суда, арбитражного суда (в том числе об отмене государственной регистрации, о признании банкротом) либо при наступлении иных обстоятельств, препятствующих дальнейшему продолжению деятельности. В таких случаях в законе должен быть четко установлен порядок возобновления деятельности и предпринимательского статуса у лица, предполагающий либо устранение препятствующих осуществлению предпринимательской деятельности обстоятельств, либо установление особых требований к лицу, деятельность которого прекратилась в принудительном порядке, которые могут выражаться в установлении срока, в течение которого лицо не может обращаться для государственной регистрации либо выступать как учредитель (соучредитель) юридического лица и т.п.

Формы прекращения — это предусмотренные законом приемы прекращения предпринимательской деятельности. Закон не устанавливает четких форм ее прекращения, однако можно говорить о следующих:

- — о полном прекращении предпринимательской деятельности;

- — о частичном прекращении предпринимательской деятельности, в данном случае прекращается один из видов деятельности (такое прекращение носит окончательный характер и отражается в учредительных документах);

- — о приостановлении (полном или частичном) предпринимательской деятельности (прекращение не носит окончательного характера, потому не отражается в учредительных документах).

Решение о прекращении предпринимательской деятельности может быть либо добровольным, либо принудительным. Последнее может иметь место как на основании решения суда, арбитражного суда, иных государственных органов, призванных осуществлять контроль за порядком осуществления предпринимательской деятельности вообще (например, Антимонопольный комитет Украины) или данного ее вида в частности (например, органа, выдавшего лицензию). Исходя из вышеуказанного, в законе должны быть предусмотрены основания для принудительного полного, частичного прекращения либо приостановления предпринимательской деятельности. При этом право принимать соответствующее решение должно входить в компетенцию соответствующего государственного органа.

Общими формами прекращения предпринимательской деятельности являются ликвидация и реорганизация. Говоря о формах прекращения предпринимательской деятельности, следует отдельно рассматривать статус частного предпринимателя и статус юридического лица. Для первого закон также не установил форм прекращения. В силу того, что такой статус может быть связан только с конкретным физическим лицом и не может быть поделен между иными лицами, можно говорить о том, что статус частного предпринимателя может быть прекращен исключительно посредством ликвидации.

Из указанного правила могут быть исключения. Так, возможность реорганизации частного предпринимателя путем преобразования связана со случаями, когда частный предприниматель преобразует свою деятельность в деятельность создаваемого им частного предприятия 1 . Такое преобразование, по-видимому, должно быть связано с прекращением статуса частного предпринимателя, поскольку действующее законодательство допускает возможность выступления учредителя частного предприятия одновременно частным предпринимателем. Ликвидация в зависимости от способа прекращения может быть либо добровольной, либо принудительной. Статус частного предпринимателя может прекращаться и в случае физической смерти лица.

Порядок ликвидации предпринимательского статуса частного предпринимателя в настоящее время законом урегулирован, как и порядок ликвидации юридических лиц. Постепенное сближение правового положения всех субъектов предпринимательской деятельности — физических и юридических лиц (явствующее из содержания главы 5 проекта ГК Украины), по-видимому, позволит применять в данном случае нормы о ликвидации юридического лица, однако об этом должно быть четкое указание в законе.

Формами прекращения юридического лица у организации традиционно (ст. 37 ГК Украины) рассматривают реорганизацию и ликвидацию. В соответствии с этим предусмотренные в законодательстве основания прекращения предпринимательского статуса у конкретной организационно-правовой формы либо конкретного юридического лица, как правило, указывают на реорганизацию и ликвидацию либо на одну из данных форм. Рассмотрим каждую форму в отдельности.

Различные виды реорганизации зависят от правового положения имущества, а также юридической судьбы имущественных прав и обязанностей, принадлежащих реорганизуемому юридическому лицу. При этом учитывается, к кому такие права и обязанности переходят: к уже существующим либо к вновь созданным субъектам.

Создается новое юридическое лицо непосредственно в результате реорганизации, либо в результате иных факторов. Переход прав и обязанностей означает, что имеет место правопреемство. В теории выделяют следующие виды реорганизации: слияние; присоединение; разделение; выделение; преобразование. Это закреплено в действующем законодательстве Закон Украины «О предприятиях в Украине».

Слияние предполагает объединение имущественных прав и обязанностей нескольких юридических лиц с утратой каждым статуса юридического лица и переход их к вновь созданному предприятию (ч. 1 п. 5 ст. 34 Закона Украины «О предприятиях в Украине»).

Присоединение предполагает переход всех имущественных прав и обязанностей от присоединяющегося юридического лица к другому юридическому лицу (ч. 2 п. 5 ст. 34 Закона Украины «О предприятиях в Украине»). При преобразовании одного юридического лица в другое к только что возникшему юридическому лицу переходят все имущественные права и обязанности прежнего юридического лица (п. 7 ст.

34 Закона Украины «О предприятиях в Украине»). При этом, как отмечается в литературе, частное предприятие может быть реорганизовано в частного предпринимателя либо слиться с ним. При слиянии, присоединении, а также и при преобразовании составляется передаточный акт (баланс).

Поскольку при слиянии в идеале необходимо полностью перерегистрироваться, то на практике используется модель присоединения. Иными словами, сохраняется юридическое лицо одного из объединяющихся юридических лиц, а в его учредительные документы лишь вносятся соответствующие изменения. По крайней мере это экономней и не влечет за собой необходимость переоформлять все документы.

Разделение состоит в переходе имущественных прав и обязанностей от разделенного юридического лица к нескольким вновь образованным на его основе юридическим лицам. Такой переход происходит в определенных долях, размер которых должен конкретизироваться в разделительном акте (балансе) (ч. 1 п. 6 ст. 34 Закона Украины «О предприятиях в Украине»).

Неточной будет позиция, согласно которой преобразование предприятия не ведет к прекращению юридического лица, так как связано с перерегистрацией субъекта предпринимательской деятельности. В любом случае одно юридическое лицо прекратит свое существование, а другое возникнет. Поэтому не случайно, что перерегистрация согласно ст. 8 Закона Украины «О предпринимательстве» осуществляется в порядке, предусмотренном для регистрации.

Выделение, безусловно, относится к разновидности реорганизации юридического лица, однако к прекращению статуса юридического лица у реорганизуемой организации, как это имеет место в предыдущих случаях, не ведет. В процессе выделения образуется одно или несколько юридических лиц, к которым по разделительному акту (балансу) в соответствующих частях переходят права и обязанности реорганизованного юридического лица (ч. 2 п. 6 ст. 34 Закона Украины «О предприятиях в Украине»). При этом оставшиеся имущественные права будут принадлежать прежнему юридическому лицу, которое продолжает существовать.

Поскольку при реорганизации происходит правопреемство, которое документально оформляется путем составления соответствующего (передаточного или разделительного) акта (баланса), то в данных документах должны быть подробно изложены все передаваемые права и обязанности в отношении всех кредиторов и должников, включая и оспариваемые сторонами обязательства.

Реорганизация в зависимости от способа может осуществляться в добровольном либо принудительном порядке. Добровольная реорганизация осуществляется на основании решения субъекта предпринимательской деятельности. При этом не должно быть оснований, препятствующих дальнейшей деятельности в первоначальном статусе и требующих проведения реорганизации. Поэтому в ряде случаев требуется получение согласия на осуществление некоторых видов реорганизации уполномоченными государственными органами (например, при слиянии и присоединении требуется согласие Антимонопольного комитета Украины).

Принудительная реорганизация осуществляется на основании решения суда, арбитражного суда либо иных уполномоченных государственных органов (например, Антимонопольного комитета Украины при принудительной реорганизации монополистов, злоупотребляющих своим положением на рынке). При принудительной реорганизации может быть установлена обязанность осуществить ее определенный вид. Такая обязанность может вытекать из сущности оснований для проведения реорганизации. Так, реорганизация юридического лица-монополиста для достижения преследуемых при этом целей должна быть произведена в виде разделения либо выделения.

Реорганизации (добровольная и принудительная) могут значительно ухудшать права кредиторов реорганизуемого лица. Как отмечается в литературе, присоединение и слияние влечет увеличение общего числа кредиторов. Преобразование посредством изменения организационно-правовой формы может повлечь исключение дополнительной ответственности должника. Поэтому либо само юридическое лицо, либо уполномоченный орган (в зависимости от порядка реорганизации) должны принять меры к уведомлению кредиторов о реорганизации. Последние в таком случае получат право требовать досрочного исполнения либо прекращения соответствующих обязательств и возмещения причиненных этим убытков.

Если в результате реорганизации возникает новое юридическое лицо, то было бы целесообразным при государственной регистрации последнего представлять утвержденный разделительный или передаточный акт (баланс) вместе с иными учредительными документами. По данному поводу ГК РФ прямо указывает, что непредоставление таких актов либо отсутствие в них положений о правопреемстве является основанием для отказа в государственной регистрации (п.

2 ст. 59 ГК РФ). Если из содержания таких актов (балансов) невозможно определить правопреемника, то вновь возникшие юридические лица будут нести по соответствующему обязательству солидарную ответственность перед кредиторами реорганизованного юридического лица. Подобные правила, как способы защиты интересов кредиторов, необходимо закрепить и в Украине.

Следует иметь в виду, что при слиянии, присоединении и преобразовании наступает полное правопреемство, а при разделении и выделении — частичное (секундарное).

Источник: vuzlit.com

ПРЕКРАЩЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

• знаниями об особенностях ликвидации юридических лиц разных организационно-правовых форм.

Прекращение предпринимательской деятельности индивидуального предпринимателя

Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя регламентируется ст. 22.3 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Прекращение предпринимательской деятельности без образования юридического лица может произойти по причинам:

- • потери интереса предпринимателя к своему бизнесу;

- • убыточности предпринимательской деятельности;

- • невыполнения обязанности по перерегистрации;

- • не зависящим от воли гражданина: смерти, признании гражданина в установленном законом порядке недееспособным или ограниченно дееспособным.

Помимо вышеперечисленных причин в соответствии со ст. 22.3 Закона № 129-ФЗ и п. 7 Правил ведения Единого государственного реестра индивидуальных предпринимателей (ЕГРИП), утвержденных постановлением Правительства РФ от 16 октября 2003 г. № 630, прекращение деятельности в качестве индивидуального предпринимателя осуществляется на основании:

- • заявления физического лица о принятом им решении о прекращении деятельности в качестве индивидуального предпринимателя;

- • копии решения суда о признании индивидуального предпринимателя банкротом;

- • копии решения суда о прекращении деятельности индивидуального предпринимателя в принудительном порядке;

- • копии вступившего в силу приговора, определения или постановления суда о назначении наказания в виде лишения физического права заниматься предпринимательской деятельностью на определенный срок;

- • информация об аннулировании или об окончании срока действия документа, подтверждающего право физического лица, зарегистрированного в качестве индивидуального предпринимателя, временно или постоянно проживать на территории России.

Прекращение деятельности индивидуального предпринимателя может быть добровольным или принудительным.

Добровольное прекращение деятельности обусловлено желанием индивидуального предпринимателя и осуществляется налоговым органом но заявлению самого гражданина.

Принудительное прекращение осуществляется регистрирующим (налоговым) органом на основании поступающих из арбитражного суда копий его решения о прекращении деятельности физического лица в качестве индивидуального предпринимателя.

Для оформления добровольной ликвидации бизнеса индивидуальный предприниматель представляет в регистрирующий орган заявление о государственной регистрации прекращения предпринимательской деятельности по установленной форме, а также документ об оплате государственной пошлины.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, но официально не оформил процедуру ликвидации предприятия, он обязан представить в налоговый орган декларацию о доходах, т.е. не имеет значения, получил предприниматель доходы или нет.

При прекращении предпринимательской деятельности до конца налогового периода предприниматель обязан в пятидневный срок со дня прекращения этой деятельности представить в налоговую инспекцию декларацию о фактически полученных доходах в текущем налоговом периоде. Непредставление декларации в установленный законодательством срок будет являться основанием для привлечения предпринимателя к ответственности за ее отсутствие.

Если индивидуальный предприниматель не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, но решению суда он может быть признан несосгоятельным (банкротом). С момента вынесения такого решения утрачивает силу его регистрация в качестве индивидуального предпринимателя.

Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества и в порядке и очередности, которые предусмотрены Федеральным законом от 26 октября 2002 г. № 127-ФЗ (в ред. от 13 июля 2015 г. № 215-ФЗ) «О несостоятельности (банкротстве)».

Для прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в регистрирующий орган подаются следующие документы:

- • об уплате государственной пошлины;

- • заявление индивидуального предпринимателя о государственной регистрации прекращения предпринимательской деятельности установленной формы;

- • налоговые декларации за последний налоговый период по тем налогам, плательщиком которых в соответствии с избранной системой налогообложения он является.

Кроме того, индивидуальному предпринимателю необходимо подать заявление о снятии с учета во внебюджетные фонды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования), для чего потребуются следующие документы: извещение страхователю из ПФ, извещение страхователю из ФОМС, страховое свидетельство из ФСС.

При поступлении вышеуказанных документов регистрирующий орган производит следующие действия:

- • принимает решение о государственной регистрации прекращения деятельности ИП (не позднее пяти рабочих дней);

- • вносит соответствующую запись в ЕГРИГ1;

- • выдает заявителю «Свидетельство о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя».

Снятие с налогового учета производится независимо от отсутствия или наличия у индивидуального предпринимателя задолженности по уплате налогов не позднее рабочего дня, следующего за днем внесения записи в ЕГРИП. Датой снятия индивидуального предпринимателя с учета является дата внесения записи в ЕГРИП о прекращении деятельности индивидуального предпринимателя.

Источник: studme.org

Ликвидация ИП — как прекратить предпринимательскую деятельность

Ликвидация – это прекращение деятельности или существования какого-либо явления. В гражданском праве под ликвидацией понимают прекращение деятельности юридического лица, например, общества с ограниченной ответственностью. По аналогии используют понятие «ликвидация ИП», хотя это не совсем корректно.

Индивидуальный предприниматель – это физическое лицо, которое получило право заниматься бизнесом. Если бизнес не приносит доход или у собственника изменились планы, ИП надо сняться с регистрационного учёта и прекратить предпринимательскую деятельность. Эта процедура намного проще, чем закрытие ООО, однако в ней тоже есть свои особенности.

Можно ли закрыть бизнес с долгами

Начнем с того, возможна ли ликвидация ИП с долгами. Ведь причиной прекращения деятельности часто становятся убытки в бизнесе и задолженности перед бюджетом. Можно ли сняться с налогового учёта в этом случае?

Да, можно, однако это не означает, что долги перед кредиторами и государством будут автоматически списаны. Ведь обязательства в данном случае возникли у конкретного физического лица, зарегистрированного в качестве ИП. И снятие индивидуального предпринимателя с налогового учёта на эти обязательства никак не влияет.

При этом всего несколько лет назад разрешалась только ликвидация ИП без долгов. Перед закрытием бизнеса надо было получить справку об отсутствии задолженностей по взносам. И если фонд не выдавал эту справку, ИФНС не снимала предпринимателя с учёта. В результате долги по взносам росли, хотя бизнесом предприниматель уже давно не занимался. Но сейчас подобная практика прекращена, поэтому налоговая инспекция обязана принять у вас заявление по форме Р26001.

Какие документы нужны для снятия ИП с учёта

Документы, которые надо подготовить для прекращения индивидуальной предпринимательской деятельности, перечислены в статье 22. 3 закона от 08.08.2001 N 129-ФЗ:

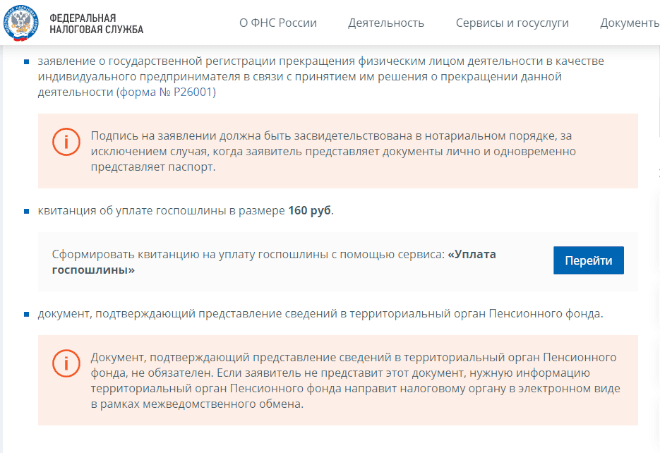

- заявление по форме Р26001;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ (с 2023 года ПФР и ФСС объединились в Социальный фонд России).

Такой же перечень приводится на сайте ФНС. Причём, особо подчеркивается, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Ведь если заявитель его не представит, ИФНС самостоятельно запросит сведения по межведомственному запросу.

Заявление по форме Р26001

- код ОГРНИП;

- полное имя индивидуального предпринимателя;

- код ИНН;

- контактные данные: телефон и email;

- способ получения документа, подтверждающего снятие ИП с учёта: лично заявителю, почтой или доверенному лицу.

Объяснять причины, по которым предприниматель прекращает бизнес, или указывать сумму задолженности перед бюджетом и партнёрами не требуется. Заранее подписывать заявление Р26001 не надо, потому что подпись заявителя должен удостоверить налоговый инспектор или нотариус.

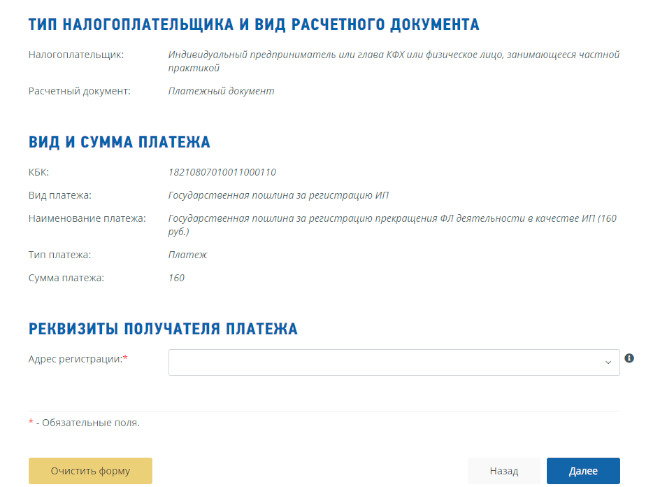

Квитанция на госпошлину для ликвидации ИП

Ликвидация ИП без электронной цифровой подписи заявителя обойдётся в 160 рублей. Именно такую сумму составляет госпошлина за снятие предпринимателя с учёта. Но за ликвидацию ИП можно не платить, если документы направляются, заверенные ЭЦП. Если же электронной подписи у предпринимателя нет, то пошлина обязательна.

Квитанция оплачивается на реквизиты регистрирующего налогового органа. Если вы не меняли прописку, скорее всего, это будет та же налоговая инспекция, где проводилась регистрация ИП. В случае сомнений можно уточнить нужные контакты на горячей линии Федеральной налоговой службы или в ближайшей ИФНС.

А можно подготовить квитанцию для оплаты пошлины с помощью бесплатного сервиса ФНС. В этом случае нужные реквизиты будут заполнены автоматически, надо только указать свой адрес регистрации.

Если вы планируете провести ликвидацию ИП через МФЦ, то выбирайте в поле «Тип платежа» соответствующее описание. Но только заранее уточните, какой именно многофункциональный центр принимает документы.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам. А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

В принципе, налоговая инспекция снимает ККТ с учёта автоматически, как только в ЕГРИП будет внесена запись о прекращении предпринимательской деятельности. Однако в этом случае передать кассовый аппарат другому владельцу будет проблематично, поэтому рекомендуем всё-таки снимать ККТ с учёта по заявлению.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить, если тариф это предусматривает. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

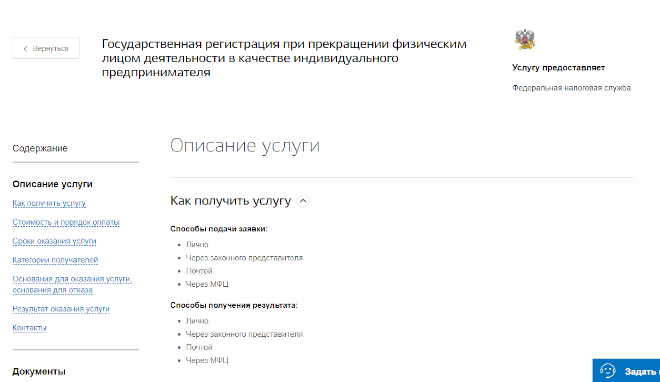

Документы могут быть поданы лично в ИФНС или направлены почтой (в этом случае подпись заявителя в форме Р26001 должен заверить нотариус). Закрытие ИП через МФЦ может оказаться самым удобным вариантом, если ближайший к вам центр оказывает такие услуги. Однако таких МФЦ не так много.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта (статья 432 НК РФ). Рассчитать сумму к уплате можно на нашем калькуляторе взносов. Однако, если вы хотите учесть эту сумму при расчёте налога на УСН, взносы надо перечислить ещё до закрытия ИП.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

На этом процедура прекращения предпринимательской деятельности завершена. Помните, что хранить документы, подтверждающие расчёт и уплату платежей в бюджет надо минимум 4 года после закрытия бизнеса (статья 23 НК РФ). В течение этого периода ИФНС может инициировать проверку деятельности ИП.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru