Прибыль предприятия зависит не столько от выручки, сколько от затрат на производство продукции. На цену продукта повлиять тяжело — она формируется рынком, а вот себестоимость — это контролируемый фактор. Чтобы знать, как управлять затратами, нужно уметь правильно их распределять. Как это сделать, расскажем в нашей статье.

Оглавление Скрыть

- Что такое издержки

- Виды и примеры издержек

- Формула расчёта переменных и постоянных издержек

- Примеры расчёта постоянных и переменных издержек

Что такое издержки

После того как процесс производства запущен, должен пройти весь цикл, чтобы деятельность могла начать окупаться. Иными словами, вся выручка, полученная в определённом периоде, должна покрыть расходы, возникающие в процессе производства и реализации продукции.

ПОСТОЯННЫЕ и ПЕРЕМЕННЫЕ РАСХОДЫ | Примеры

Есть два ключевых момента, которые нужно учитывать при руководстве предприятием:

- работа компании всегда непрерывна — циклы производства сменяют друг друга. Это может происходить плавно или рывками;

- хозяйственная деятельность должна приносить доход. Выйти в плюс не всегда получается, особенно в начале своей деятельности. Нужно стремиться к регулярному превышению ежемесячных доходов над расходами.

Затраты — это стоимостное выражение ресурсов, использованных на производство продукции или оказание услуг за определённый период времени. Издержки — это стоимость ресурсов, приобретённых для производства и реализации товаров или услуг.

Оба стоимостных показателя основаны и зависят от действия двух постулатов:

- ресурсы всегда ограничены — как материальные (сырьё, полуфабрикаты), так и нематериальные (время, труд);

- нельзя использовать один и тот же ресурс дважды: если ткань потрачена на производство мебели, нет возможности применить её же для пошива платья.

В условиях ограниченности ресурсов производители постоянно стремятся к минимизации затрат — ищут поставщиков с минимальными ценами, с низкой стоимостью доставки, меняют технологии производства.

Виды и примеры издержек

Затраты компании влияют на стоимость производственного процесса и формируют конечную стоимость продукта. Правильная оценка издержек помогает производителю принимать оперативные управленческие решения и влиять на конечную прибыль. Их классификация и распределение будут зависеть от специфики ведения бизнеса. Существует несколько типов разделения издержек — на переменные и постоянные, прямые и косвенные, производственные и непроизводственные, и т.д. Кратко рассмотрим каждый тип классификации.

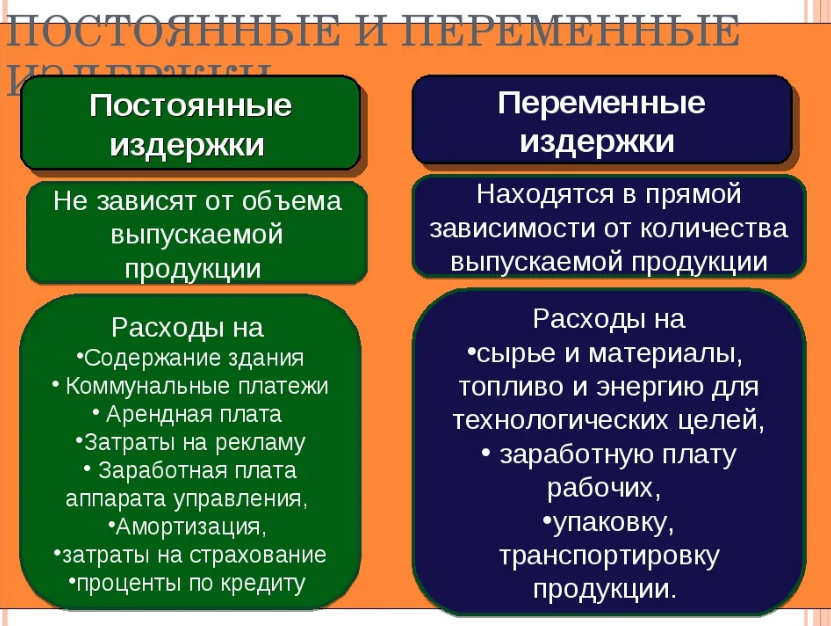

Переменные и постоянные

Самая распространённая классификация затрат. Они распределяются по отношению к объёму производства. Переменные издержки меняются вместе с количеством произведённой продукции, а постоянные вообще не зависят от их объёма.

Постоянные и переменные издержки, что это такое? + 4 балла к результату

Переменные издержки растут вместе с выпуском продукции. Есть три типа переменных издержек:

- пропорциональные — растут и уменьшаются чётко вместо с объёмом производства продукции. Например, увеличение мощности производства на 10% даёт роста потребления сырья на те же 10%;

- дегрессивные — растут ниже объёма производства. К примеру, затраты на ремонт и обслуживание оборудования;

- прогрессивные — увеличиваются быстрее, чем выпускается продукция.

К переменным издержкам относятся расходы на:

- оплату сырья и материалов;

- покупку товаров в целях перепродажи;

- доставку произведённого товара;

- оплату электроэнергии, топлива и пр.

Постоянные издержки полностью противоположны переменным. Они не связаны с объёмом выпуска. В случае, если у компании нет доходов, издержки будут возникать. Примеры постоянных издержек:

- арендные платежи;

- заработная плата офисных работников;

- коммунальные расходы;

- управленческие расходы, охрана и пр.

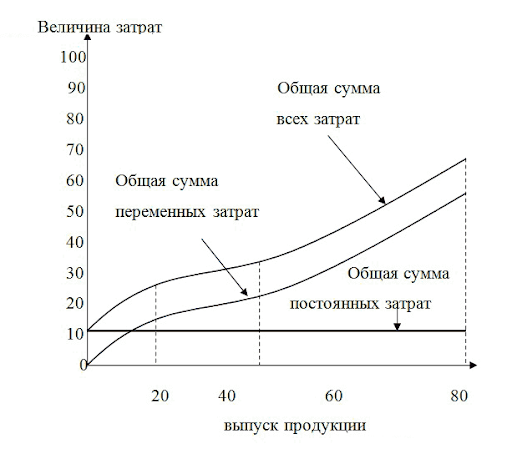

Графическое изображение постоянных затрат выглядит как прямая линия. Они по своему определению всегда неизменны, вне зависимости от изменений условий работы компании). При этом переменные издержки могут расти или сокращаться пропорционально объёму выпуска товаров.

Постоянные и переменные затраты

Прямые и косвенные

Прямые издержки возможно отнести на себестоимость каждой единицы товара. Например, бетон, металлокаркас, добавки, и работа составляют стоимость отдельного фундаментного блока. Среди прямых издержек выделяют:

- расходы сырья и материалов;

- приобретение полуфабрикатов;

- зарплата производственного персонала;

- электроэнергия, непосредственно потраченная на выпуск продукции, и т.д.

Косвенные издержки тоже связаны с производственным процессом, но относить их на конкретную продукцию не получится. Сюда можно отнести расходы на:

- ремонт и техобслуживание оборудование и станков;

- аренда помещений;

- коммерческие и управленческие расходы;

- иные постоянные затраты.

Производственные и непроизводственные

Данная группировка указывает на участие затрат в процессе производства продукции.

Деление очень простое:

- производственные затраты — всё что так или иначе относится к выпуску продукции: закупка сырья, материалов, обслуживание оборудования, зарплата рабочих,и т.д;

- непроизводственные затраты — это всё остальное: аренда офиса, коммунальные расходы, зарплата обслуживающего персонала, коммерческие расходы, и т.д.

Ещё различают разделение издержек на:

- явные (которые можно отразить в бухучёте) и неявные (экономические — они не фиксируются в учёте);

- возвратные (затраты можно вернуть после реализации продукции — сырьё, материалы, и т.д.) и невозвратные (их никак уже не вернуть — страховки, услуги банка, и т.д);

- релевантные и нерелевантные. Величина релевантных трат связана с принимаемыми решениями, а нерелевантные возникают в любой ситуации. Например, необходимо купить автомобиль. В этом случае стоимость авто будет релевантной и зависеть от желания покупателя, а стоимость ОСАГО — не релевантной, так как её нужно оплатить обязательно;

Можно выбрать любую удобную классификацию издержек под свои запросы — чтобы было удобно анализировать показатели деятельности и принимать управленческие решения.

Формула расчёта переменных и постоянных издержек

Чтобы выявить общую сумму постоянных и переменных издержек, нужно их правильно классифицировать. Специалисту важно понимать, каким образом издержки влияют на конечный результат деятельности — получение прибыли.

Величина, полученная при расчёте издержек на 1 единицу товара, носит наименование средне-постоянных или средне-переменных издержек.

Чтобы вычислить постоянные издержки на 1 единицу товара можно воспользоваться следующей формулой:

- СПТИ – средне-постоянные издержки,

- ПТЗ – постоянные издержки,

- ОПП – объём произведённой продукции.

Для определения среднего значения постоянных издержек требуется всю величину издержек разделить на объём производства.

Средне-переменные издержки считаются так:

- СПРИ – средне-переменные издержки,

- ПРИ — переменные издержки.

- ОПП – объём произведённой продукции,

Примеры расчёта постоянных и переменных издержек

ООО «Агроснаб» занимается выпуском инвентаря для садоводов. В течение 2021 года было произведено 10 тысяч единиц продукции. Издержки за период составили:

Таким образом, общая сумма постоянных затрат составила 2 миллиона рублей.

Средне-постоянные издержки составили 2 миллиона рублей/ 10 тысяч единиц = 200 рублей. Этот показатель означает, что на 1 единицу произведённой продукции ООО «Агрохолдинг» потратил 200 рублей постоянных расходов.

Среди переменных расходов компании выступают:

- обслуживание, ремонт станка — 100 тысяч рублей;

- расходы на электроэнергию – 150 тысяч рублей;

- материально-производственные затраты – 650 тысяч рублей;

- заработная плата рабочих — 1300 тысяч рублей;

Общая сумма переменных затрат — 2,2 миллиона рублей. Средне-переменные издержки на единицу продукции составили 2,2 миллиона рублей/ 10 тысяч единиц = 220 рублей. В результате, средне-общие издержки ООО «Агроснаб» на единицу выпускаемой продукции равны 420 рублей.

Вывод: соотношение между средне-постоянными и средне-переменными издержками довольно маленькое (200 рублей / 220 рублей), что говорит о недостаточном объёме выпуска продукции. Нужно наращивать мощности производства, и тогда себестоимость продукции будет меньше, а получаемая прибыль больше. Например, при объёме производства в 50 тысяч единиц, постоянные издержки составят всего 40 рублей на единицу продукции вместо 200 рублей.

Часто задаваемые вопросы

Охрана фирмы это постоянные или переменные издержки?

Это относится к постоянным расходам компании

Плата за лицензию это постоянные или переменные издержки?

Это относится к постоянным расходам компании

Проценты по кредитам постоянные или переменные издержки?

Это относится к постоянным расходам компании

Оплата сырья это постоянные или переменные издержки?

Сырьё идёт на производство продукции, это переменные издержки.

Оплата электроэнергии постоянная или переменная издержка?

Если электроэнергия идёт на питание производственного цеха, то это переменные издержки, во всех иных случаях — постоянные издержки.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Платёжный календарь компании

Платёжный календарь компании Система финансового и управленческого учёта

Система финансового и управленческого учёта Управленческий учёт: организация, методы ведения и основные задачи

Управленческий учёт: организация, методы ведения и основные задачи Управленческий учёт в розничной торговле

Управленческий учёт в розничной торговле Управленческий учёт в строительной организации

Управленческий учёт в строительной организации Организация управленческого учёта в сельском хозяйстве

Организация управленческого учёта в сельском хозяйстве

- Организационная структура строительного бизнеса

- Управленческие расходы в балансе

- Организация управленческого учёта

- Отличия коммерческих и управленческих расходов

- Проводка управленческих расходов

- Организационные структуры предприятия

- Анализ рентабельности продукции: формула и порядок расчёта

- Анализ финансово-хозяйственной деятельности организации: методика проведения

- Что такое БДР и БДДС: различия между ними и как правильно их составлять

- Как рассчитать переменные издержки: формула

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org

Постоянные и переменные издержки. Формула. Пример

Издержки предприятия представляют собой сумму средств, направленную на осуществление деятельности компании. Затраты классифицируются по нескольким признакам, например, по объему производства. В таком случае их делят на переменные, постоянные и общие.

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Важно! Классифицировать затраты на переменные и постоянные можно лишь в течение короткого периода, так как со временем один вид издержек может быть переквалифицирован в другой.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Методика определения постоянных и переменных издержек

Для выявления общего числа постоянных и переменных издержек достаточно их суммировать и классифицировать. Но для того, чтобы понять, сколько предприятие потратило на производство единицы продукции, нужно провести дополнительные вычисления при помощи формул.

Важно! Результат, полученный в ходе определения издержек на единицу произведенной продукции, называют средне-постоянными или средне-переменными издержками.

Формула для расчета постоянных затрат

Для вычисления постоянных затрат на единицу продукции используют следующую формулу:

СПЗ = Зп / Оп,

где СПЗ – средне-постоянные затраты;

Зп – постоянные издержки;

Оп – объем производства.

Таким образом, чтобы найти среднее значение постоянных затрат на производство продукции, необходимо сумму издержек поделить на объем производства.

Формула для вычисления переменных расходов

Для расчета переменных расходов на единицу продукции используют следующую формулу:

СПИ = Ип / Оп,

где СПИ – средне-переменные расходы;

Ип – сумма всех переменных издержек;

Оп – объем производства.

Важно! Для выявления доли переменных расходов на единицу продукции общий объем Ип делят не на количество изготовленных товаров, а на сумму всех расходов на производство.

Формула для расчета валовых издержек

Как уже было сказано выше, к валовым издержкам производства относят все затраты, включая переменные и постоянные издержки. Чтобы найти общие расходы, необходимо сложить два последних показателя.

ВИ = ПЗ + ПИ,

где ВИ – валовые расходы;

ПЗ – постоянные затраты;

Пи – переменные издержки.

Важно! Зачастую в выявлении значения валовых расходов нет необходимости, так как они отражены в отчете о финансовых результатах деятельности предприятия.

Для того, чтобы понять, сколько компания потратила на изготовление единицы продукции, валовые издержки делят на объем производства.

Постоянные и переменные затраты : пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты : пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты : пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты : пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Пути сокращения затрат предприятия

В процессе анализа переменных, постоянных и валовых затрат предприятия может быть выявлен переизбыток расходов. В таком случае, чтобы не получить убыток, компании придется повышать отпускную цену на товары. Однако можно попытаться сократить затраты.

Например, сменить поставщика сырья и МПЗ, либо договориться о более выгодных условиях поставки. Это приведет к снижению затрат на приобретение производственных запасов.

В качестве другого варианта можно рассмотреть приобретение модернизированного оборудования. Данный вид снижения расходов считается затратным, но высокоэффективным.

Также можно снизить уровень оплаты труда. Но к такому методу прибегать не рекомендуется. Все дело в том, что падение заработной платы может отразиться на выработке.

Если процесс производства происходит в арендованном помещении, можно попытаться договориться с арендодателем о снижении арендной платы.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Методы разделения постоянных и переменных затрат

При составлении бизнес-плана и планировании расходов важно не только учесть, все виды затрат, но и правильно распределить их на постоянные и переменные. От правильного разделения затрат на постоянные и переменные зависит и правильность определения экономической эффективности деятельности предприятия. Поэтому в данной статье мы разберём некоторые методы разделения постоянных и переменных затрат и поясним, для чего это делать.

Что такое постоянные и переменные затраты

Для начала давайте дадим определение постоянных и переменных затрат.

Постоянные затраты — это часть издержек предприятия, которая является фиксированной независимо от объема производства, и служит основой обеспечения жизнедеятельности этого производства. Постоянные затраты являются, можно сказать, базисом деятельности любой организации. Ведь это, как правило, затраты, связанные с обеспечением важных общепроизводственных процессов.

Переменные затраты- это часть издержек предприятия, величина которых изменяется (увеличивается или уменьшается) пропорционально изменению объема производства. Переменные затраты, как правило, связаны с приобретением расходных материалов, которые потребляются в процессе одного производственного цикла.

Что относится к постоянным и переменным затратам

Список постоянных затрат — это более стандартизированная категория, чем, когда дело касается перечня переменных.

Перечислим средний набор постоянных затрат на производство товаров или оказание услуг. Так, любая крупная или средняя компания вынуждены нести издержки, связанные с:

— выплатой зарплаты персоналу юридической службы;

— выплатой зарплаты персоналу бухгалтерии;

— расходами на обеспечение охранной и противопожарной систем;

— оплатой коммунальных услуг (прежде всего, сюда можно отнести освещение помещений, водоснабжение, не предназначенное для изготовления продукции, отопление и т.д.);

— затратами на научно-технические и опытно-конструкторские разработки;

— (до определённых пределов) сюда же относятся затраты на разработку маркетинговой стратегии и др.

— Во многих случаях в состав постоянных издержек можно отнести списание затрат, связанное с амортизацией оборудования.

Переменные издержки могут кардинально отличаться в зависимости от того, какая продукция производится и какая технология при этом используется. Однако для простоты понимания все же перечислим некоторые виды переменных расходов:

— затраты на покупку сырья и материалов;

— затраты на приобретение запасных частей;

— оплата труда производственного персонала (зарплата операторов оборудования, мастеров и т.п.);

— оплата водоснабжения в производственных целях;

— оплата электроэнергии, потребляемой в ходе изготовления продукции;

— затраты на приобретение упаковки;

— затраты, связанные с доставкой и реализацией выпускаемой продукции.

Примеры переменных и постоянных затрат

Например, водоснабжение можно в определенной степени назвать разновидностью условно-постоянных затрат. Как правило, величина затрат на оплату водоснабжения, которое идёт на нужды не связанные с производством, является примерно одинаковой каждый месяц. Но если технология изготовления товаров требует использования в процессе водоснабжения, то величина затрат на оплату воды в этом случае становится зависимой от объемов производства, то есть приобретает характер переменных затрат.

Составляя бизнес-план предприятия важно правильно распределить направления издержек по статьям переменных и постоянных затрат. Более того, нужно правильно встроить планирование этих расходов в структуру бизнес-плана. Для этого советуем вам в качестве ориентира использовать уже готовый шаблон такого документа, что позволит выстроить хорошую концепцию вашего проекта.

В следующем разделе мы рассмотрим некоторые особенности распределения затрат на постоянные и переменные, а также приведем примеры, демонстрирующие некоторые тонкости этого распределения.

Методы деления затрат на постоянные и переменные

Вообще сложно выделить статьи постоянных и переменных затрат » в чистом виде». Поэтому при классификации расходов на предприятии используют понятие условно-постоянных и условно-переменных расходов. Такими можно назвать затраты, которые будут относиться к постоянным лишь до определенных пределов.

Также непонятно, например, амортизация оборудования относится к постоянным или к переменным затратам. Еще один пример, страховые взносы, которые в некоторых случаях относят к постоянным, в некоторых к переменным затратам. Рекламу обычно принято относить к постоянным затратам, но в случае более масштабного увеличения производства эта статья затрат становится зависимой от объема производства — с увеличением выпуска увеличивается и бюджет на рекламу.

Что значит: переменные затраты являются регулируемыми, а постоянные — нерегулируемыми?

Разделение затрат на постоянные и переменные является предельно важным хотя бы потому, что позволяет оптимизировать их доли в составе себестоимости. Как известно, постоянные затраты склонны к воздействия эффекта масштаба. С увеличением производства доля постоянных затрат в составе себестоимости имеет тенденцию к снижению.

Переменные же затраты, как правило, изменяются строго пропорционально изменению объемов производства. Если этого не знать и учитывать все затраты вместе, без разделения, то можно потерять эффективность производства. Возможно, это будет не критическая ошибка, но такие “учетки” эффективности в долгосрочной перспективе могут негативно отразиться на конкурентоспособности вашего предприятия.

Можно сказать, что как только вы (предприниматель или аналитик) разберетесь, что на вашем предприятии будет относиться к постоянным, а что к переменным затратам, то уже будете легко ориентироваться и быстро понимать, где нужно «поджать хвосты», а где можно и «распустить пояса».

Более подробно узнать о постоянных затратах: что в себя включают, формулу расчета можно из соответствующей статьи раздела.

Для чего разделять затраты на постоянные и переменные при составлении бизнес-плана

Как видно из предыдущего раздела, определение оптимальной структуры и величины постоянных и переменных затрат является важнейшим показателем для повышения эффективности производства. Но еще важнее эти действия становятся на этапе планирования будущего проекта. Связано это с тем, что именно от понимания, того какой будет величина постоянных и переменных затрат в дальнейшем будет рассчитываться уровень безубыточного производства (точка безубыточности).

Как известно, в некоторые моменты, предприятие может функционировать и не получая прибыли, как раз на уровне точки безубыточности. Но если при планировании предприятия вы поймете, что не сможете выйти даже на этот уровень, то дальнейшие усилия будут бессмысленны. Поэтому чтобы не “обжечься” уже в процессе реализации товаров и услуг, советуем предусмотреть все заранее, прежде всего, благодаря разделению затрат на постоянные и переменные, а также определению точки безубыточности.