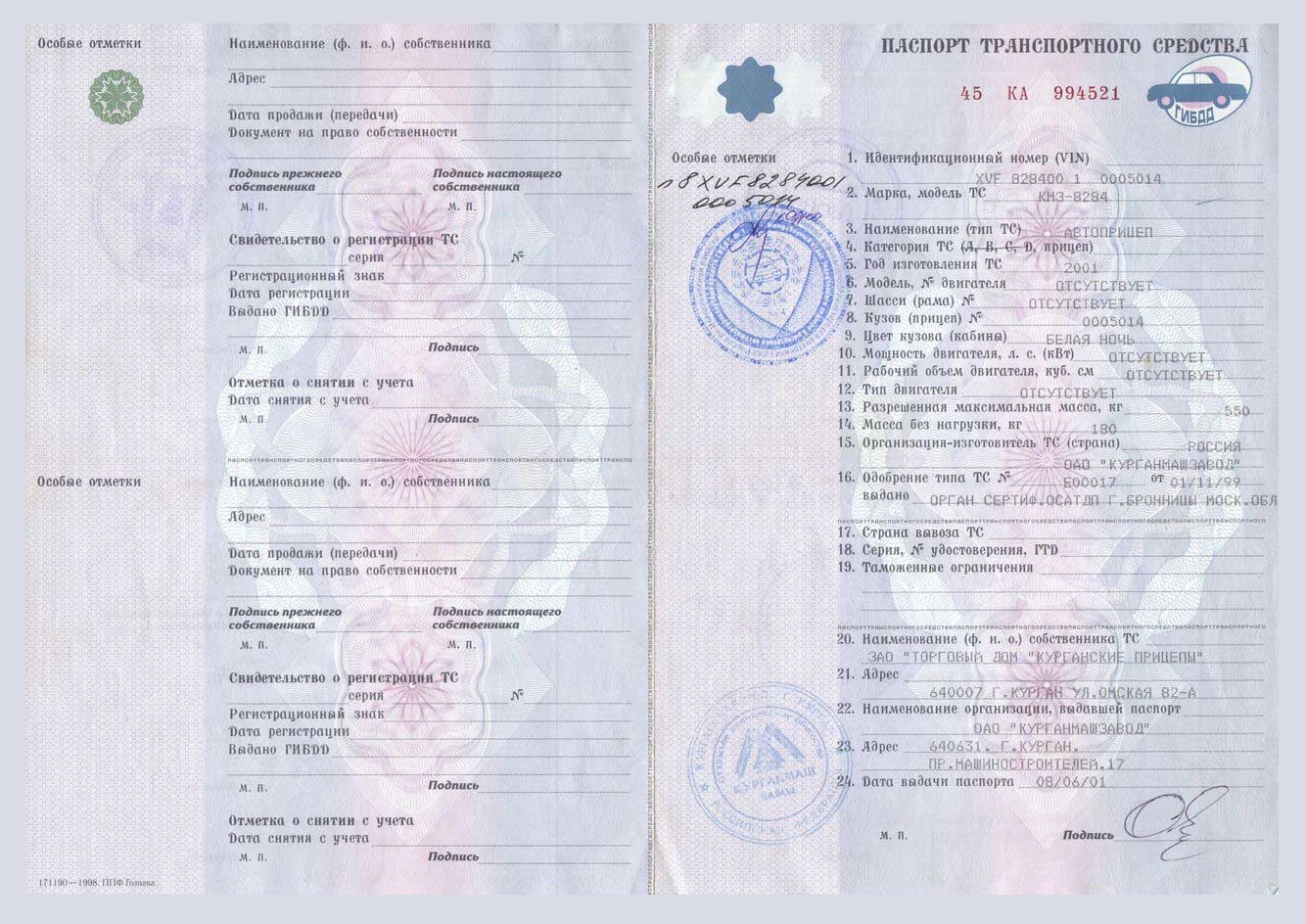

ИА ГАРАНТ Организация в настоящее время приобретает прицеп к имеющемуся у нее легковому автомобилю за 180 тыс. руб. Организация зарегистрирована в Московской области, там же будет поставлен на учет в органах ГИБДД прицеп. Нужно ли организации платить за прицеп транспортный налог и налог на имущество и подавать соответствующие налоговые декларации?

Рассмотрев вопрос, мы пришли к следующему выводу: 1. Организация не обязана платить транспортный налог и включать в налоговую декларацию по транспортному налогу рассматриваемый прицеп. 2. В Московской области налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, установлена в 2018-2020 годах в размере 0%. Следовательно, налог на имущество организаций со стоимости прицепа в 2018-2020 годах не начисляется. Однако прицеп следует указывать в налоговой декларации в составе льготируемого имущества. Обоснование вывода: При рассмотрении вопроса мы будем исходить из того, что автомобильный прицеп будет принят Организацией на учет в качестве объекта основных средств.

Транспортный налог

Согласно п. 1 ст. 358 НК РФ несамоходные прицепы не являются объектом обложения транспортным налогом. В п. 12 Методических рекомендаций по применению главы 28 «Транспортный налог» части второй НК РФ, утвержденных приказом МНС России от 09.04.2003 N БГ-3-21/177, подтверждается, что несамоходный наземный транспорт, в том числе прицепы и полуприцепы, не облагается транспортным налогом.

О том, что прицепы автомобильные не являются объектом налогообложения по транспортному налогу, сказано и в письме Минфина России от 16.02.2011 N 03-05-05-04/03. Таким образом, транспортный налог по автомобильному прицепу платить не нужно. Декларацию по транспортному налогу Организация обязана представлять в налоговый орган, поскольку из вопроса понятно, что на Организацию зарегистрирован как минимум один автомобиль. Однако включать в налоговую декларацию автомобильный прицеп не следует.

Налог на имущество организаций

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

В силу п. 1 ст. 381.1 НК РФ, вступившего в силу 01.01.2017 (п. 58 ст. 2, ч. 5 ст. 13 Федерального закона от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»), с 1 января 2018 года налоговая льгота, указанная в п. 25 ст.

381 НК РФ, применяется на территории субъекта РФ в случае принятия соответствующего закона субъекта РФ.

При этом законом субъекта РФ в отношении имущества, указанного в п. 25 ст. 381 НК РФ, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования, могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения такого имущества от налогообложения (п. 2 ст. 381.1 НК РФ).

Необходимо учитывать, что в силу п. 3.3 ст. 380 НК РФ налоговые ставки, определяемые законами субъектов РФ в отношении имущества, указанного в п. 25 ст. 381 НК РФ, не освобожденного от налогообложения в соответствии со ст. 381.1 НК РФ, не могут превышать в 2018 году 1,1% (смотрите также письмо Минфина России от 15.01.2018 N 03-05-05-01/1199).

Иными словами, льгота, предусмотренная п. 25 ст. 381 НК РФ для движимого имущества, с 01.01.2018 применяется исключительно по решению региональных властей.

Обращаем внимание, что данное новшество не актуально для объектов основных средств, включенных в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, включаемых в амортизационные группы. Они по-прежнему не признаются объектами налогообложения на основании пп. 8 п. 4 ст. 374 НК РФ.

Согласно Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства России от 01.01.2002 N 1, прицепы и полуприцепы прочие относятся к пятой амортизационной группе (код ОКОФ 310.29.20.23).

В соответствии с Законом Московской области от 21.11.2003 N 150/2003-ОЗ «О налоге на имущество организаций в Московской области» (далее — Закон N 150/2003-ОЗ) налоговая ставка в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, установлена в размере 0% в 2018-2020 годах (статья 1 Закона N 150/2003-ОЗ).

Учитывая, что рассматриваемый прицеп является движимым имуществом, относящимся к пятой амортизационной группе, приходим к выводу, что в 2018-2020 годах налог на имущество организаций со стоимости прицепа платить не нужно. В дальнейшем все будет зависеть от законодательства Московской области.

В соответствии с п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы (в частности, по своему местонахождению) налоговые расчеты по авансовым платежам по налогу на имущество организаций (далее — расчет) и налоговую декларацию (далее — Декларация).

Организация не признается налогоплательщиком и у нее не возникает обязанность по представлению в налоговый орган налоговых деклараций по налогу на имущество при отсутствии имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ (письмо Минфина России от 17.04.2012 N 03-02-08/41, письмо ФНС России от 08.02.2010 N 3-3-05/128). В рассматриваемом же случае, судя по условиям вопроса, у Организации есть имущество, признаваемое объектом налогообложения в силу ст. 374 НК РФ.

Декларация (расчет) заполняется в отношении имущества, являющегося объектом налогообложения, включая то, в отношении которого установлены налоговые льготы, в том числе по п. 25 ст. 381 НК РФ (письмо Минфина России от 16.03.2015 N 03-05-05-01/13717). Согласно Порядку код налоговой льготы в данном случае — 2010257.

Таим образом, Организация должна подавать в налоговый орган Декларацию, отразив в ней налоговую льготу по движимому имуществу.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Налог на имущество организаций;

— Энциклопедия решений. Налоговые преференции по налогу на имущество организаций (налоговые льготы, освобождение и пр.);

— Энциклопедия решений. Декларация по налогу на имущество организаций и расчеты по авансовым платежам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

30 марта 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источник: www.audit-it.ru

Для дачи купил легковой прицеп, считаю во сколько он мне обошёлся и когда окупится?

Всем привет. Сейчас посчитаем выгодно ли иметь прицеп на легковой автомобиль для перевозки грузов. И за сколько он окупится.

Недавно приобрёл дачу. С постройками не первой свежести. От моего постоянного место проживания он находится в 30 км. Возникла необходимость вывезти оттуда старую мебель и привезти необходимые пожитки. Тем более планирую строить баню.

Многие знают что стройка это постоянная перевозка материалов. И постоянно платить «газелистам» не с руки. И с этими доводами решил я купить прицеп . Но прежде надо установить сцепное устройство форкоп .

Он мне обошёлся в 2700 рублей. Плюс установка в официальном сервисе за 1700 рублей . С выдачей документов на монтаж сцепного устройства. Эти бумаги нужно предъявлять госавтоинспектору. По требованию. Можно было и в гаражах поставить, у дяди Васи, но документы он мне бы, не выдал.

Следующий этап покупка прицепа

Какой выбрать? Заприметил я значит прицеп у соседа по гаражу. Присмотрелся к его модели, он им пользуется пять лет, говорит хороша телега. Действительно краска не облезла, внешне все гуд. Почитал отзывы в интернете и купил:

Обошлась она мне в 38500 рублей. Без тента и опорной ноги. На счёт опорной ноги (очень нужная вещь ), не покупайте её у продавца прицепов. Её дешевле приобрести на авторынке. Если у дилера она стоила 1700 руб. То у других 1300 рублей . Разница в 500 руб.

Норм?

Тент у дилера с дугами 3500. Думаю заехать в спец мастерскую и заказать по дешевле.

Первый выезд

Загрузил лишнее с гаража и отвёз на участок. Прицеп едет хорошо, замечаний нет. Обратно вывез старую мебель. Фото в начале статьи.

Так вот за эту поездку, если нанять газель пришлось бы отдать 2000 рублей.

Считаем:

- Прицеп 38500 руб.

- Форкоп с установкой 4400 руб.

- Опорная нога 1300

- Регистрация через портал Госуслуги 1645 руб.

Всего 45845 рублей.

Источник: dzen.ru

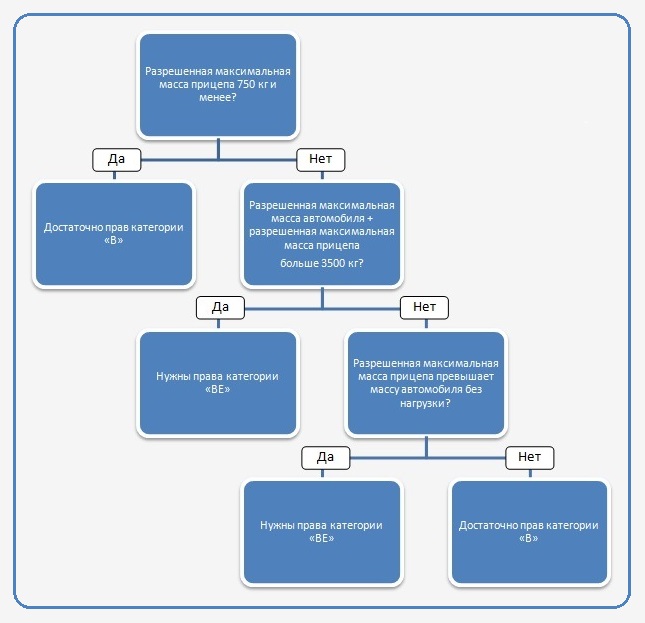

Какой прицеп можно буксировать с какой категорией

При покупке прицепа к автомобилю автовладельцу следует изучить существующие типы прицепов, правила и способы перевозки, изучить правила дорожного движения особенно при эксплуатации прицепного устройства, юридические вопросы по организации и тонкости при эксплуатации.

Многих владельцев автотранспорта волнует вопрос: нужна ли категория для легкового прицепа, нужны ли права на прицеп и какой прицеп можно буксировать с категорией в?

Существующие способы и правила при эксплуатации

Автотранспорт с прицепом состоит из автомобильного тягача и прицепного устройства.

Прицепом считается транспортное средство, не имеющее собственного двигателя и используемое в комплексе с механическим автотранспортом.

Как определить прицеп и какая категория требуется водителю?

По разновидности конструкций и полной массе, прицепы подразделяются на несколько видов:

- прицепные устройства лёгкого типа до 750 килограмм;

- устройства прицепные тяжёлого типа весом более 750 килограмм и в комплекте с тормозной системой;

- устройство трейлер-тягач, применяемое для буксировки.

В соответствии с существующим ГОСТом выпускается несколько типов категорий прицепов применяемых для транспортировки:

- 01 – с массой до 750 кг.;

- 02 – с массой от 750кг до 3500кг.;

- 03 – с массой от 3500кг до 10000кг или 10 тонн;

- 04 – свыше 10 тонн.

Основными параметрами, определяющими документально соблюдение правил дорожного движения (ПДД), будет считаться наличие в водительском удостоверении необходимой водительской категории и наличие паспорта на прицеп с указанной заводской массы. Многие водители интересуются вопросами о соответствии категории в правах по управлению транспортным средством с прицепом и нужны ли новые права на легковой прицеп.

Требуемыми документами определяющими правила эксплуатации трейлера при транспортировке с автомобилем отражено в Федеральном Законе No196-ФЗ «О безопасности дорожного движения» от 10.12 1995года в статье 25 и в Венской конвенции о дорожном движении в пункте 8 приложения 6. Некоторые особенности применения автомобильных прицепов рассмотрим по подробнее.

Об условиях и особенностях применения категорий

Согласно действующим нормативным законам и актам использование трейлера, грузоподъёмностью или массой до 750 кг могут без каких-либо ограничений применять владельцы легковых автомашин с категорией В. А также водители с другими категориями С, С1,D,D1.

Рассмотрим вопрос – нужна ли категория Е для управления легковым автомобилем с прицепом и в каких случаях применяется? Переживания и опасения владельцев автотранспорта и прицепов вполне обоснована, так как за нарушения могут наложить немалый штраф или поставить на штраф стоянку.

В настоящее время насчитывается около 16 категорий позволяющие управлять разными ТС. Следующие категории ВЕ, СЕ, С1Е, D1,D1E предназначены для автомобилей с прицепами.

Категория Е применяется в случае превышения фиксируемой массы автопоезда, автомашины совместно с прицепом для всех категорий водительских прав, например, если общий вес свыше массы автопоезда не превышающей установленных значений для категории прав, то можно использовать права и прицеп без категории Е.

Отвечая на вопрос о том, какой прицеп можно буксировать с категорией В, следует использовать положение о Венской конвенции и Российский ФЗ No196 О безопасности дорожного движения, где сказано следующее:

- Водители категория В с прицепом с массой до 750 кг могут применять прицеп без каких-либо ограничений, категория 01;

- Водители с водительской категорией В могут использовать состав автопоезда в составе автомобиля по весу превышающий вес прицепного транспортного средства и не выше общей массы автопоезда свыше 3,5 тонны, относятся к категории 02;

- Остальные категории 03 и 04 должны предусматривать открытие в водительских правах категории Е.

Для открытия категории ВЕ, СЕ, DЕ или подкатегории С1Е, D1E водителю необходимо выполнить пересдачу экзаменов:

- теорию правил ПДД по билетам;

- практическую езду по городу;

- практическую езду по автодрому с выполнением мероприятия прямого и заднего движения и парковку.

Присвоение категории Е предусматривает водительский стаж на категории В, С или D не менее одного года.

За нарушение данных положений водители будут нести ответственности согласно установленных правил ПДД в виде штрафа от 5тысяч до 15 тысяч рублей, отстранения от управления машиной, изъятие автомобиля и отправка его на штраф стоянку.

Об правильном использовании прицепного транспортного средства и о регистрации документов

При приобретении прицепа автовладелец должен будет выполнить несколько важных этапов, обеспечивающих правильную эксплуатацию транспортного средства:

- Провести подготовку прицепного транспортного средства: его тягово-сцепного устройства, светосигнальных приборов, колёс, страховочных элементов, амортизационных устройств, тормозов при наличии;

- Выполнять правильное размещение перевозимого груза: основной груз размещается немного ближе вперёд от задней оси, обеспечивая свободу фаркопу;

- Соблюдать правила перевозки и управления транспортным средством. Выполнять маневрирование, перестроение в ряду в движущемся потоке машин с установленным прицепным устройством следует с осторожностью, особенно если выполнен на прицепе высокий тент, большая перевозимая масса груза или высокая скорость движения. Требуется исключить случаи раскачивание прицепного средства из стороны в сторону и запрокидывания при движении. Так же следует учитывать, что при движении с прицепом идёт повышенный расход топлива в автомашине.

Прицепы бывают следующих размеров; длиной до 12 метров, высотой до 4 метров, шириной до 2,55метра. Главное чтобы длина автомобиля и прицепа была не более 18,35 метра. Поэтому следует соблюдать при транспортировке скорость разгона и торможения, а так же соблюдать правила обгона с учётом общей длины автопоезда.

В случае остановки автопоезда инспектором ГИБДД следует предъявить с водительскими правами и документами на автомобиль так же регистрационные документы на прицепное транспортное средство.

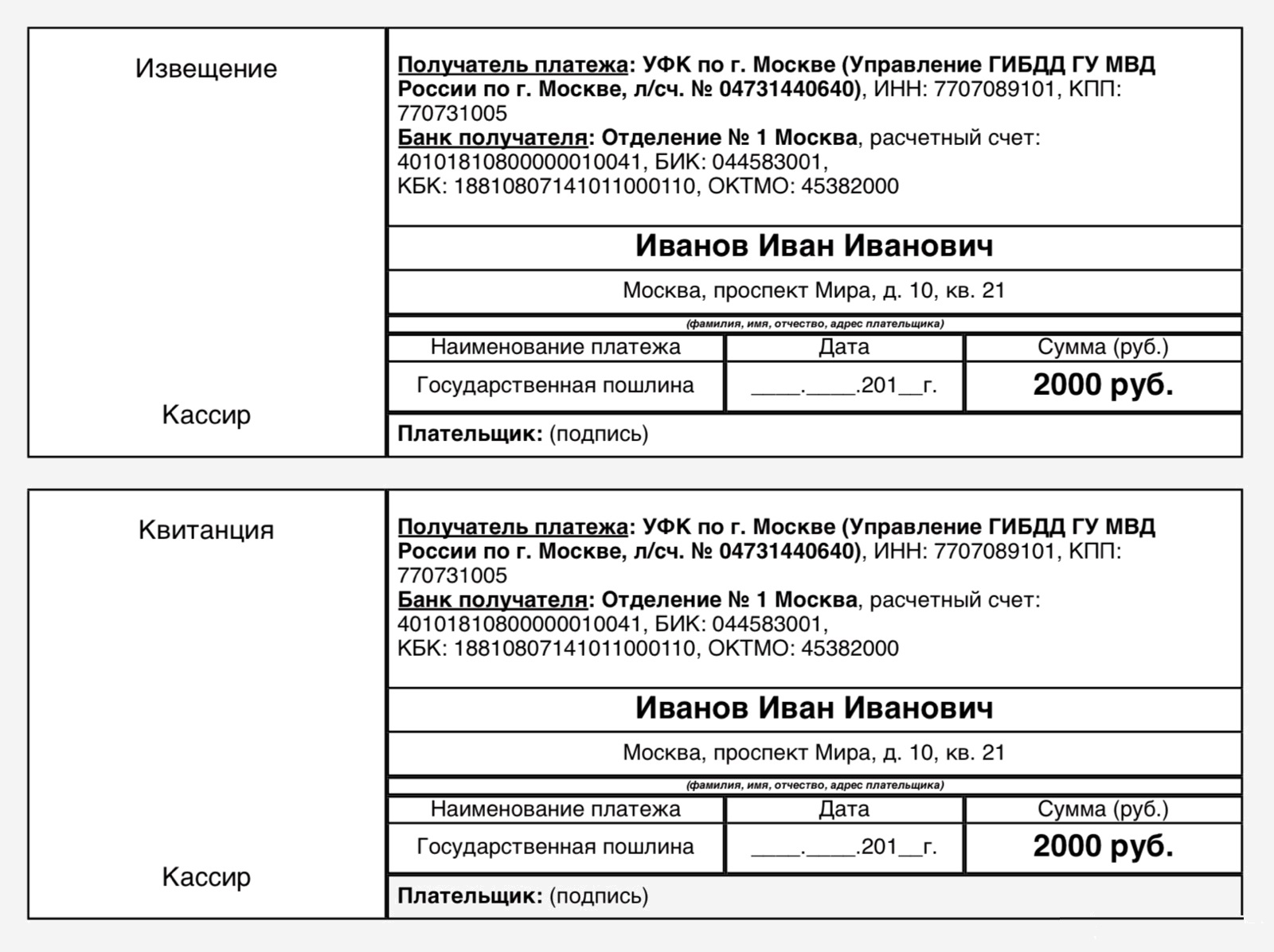

При покупке, приобретении трейлера следует в течение 10 суток провести постановку транспортного средства на учёт в отделении ГИБДД по месту жительства. Для это необходимо выполнить следующие мероприятия:

- Оформить заявление о прохождении технического осмотра, если прицепное транспортное средство эксплуатируется от 3,5 тонны и юридическим лицом и старше трёх лет;

- Представить квитанцию об оплате госпошлины за регистрацию ТС;

- Предъявить документ удостоверяющий личность, водительское удостоверение;

- ПТС на прицепное транспортное средство.

При проведении регистрации и постановке на учёт в ГИБДД на прицепное транспортное средство будет оформлен номерной знак, с постановкой на учёт и записью в ПТС. При нарушении требований и сроков постановки на учёт трейлера, на нарушителя накладывается штраф от 1,5 -2 тысяч рублей.

Уяснив все правила и выполнив требуемые мероприятия, водитель обеспечивает себя необходимыми документами, а выполняя правила дорожного движения и не нарушая их исключает создание аварийных ситуаций на дороге.

Источник: pricepinfo.ru