Предприниматели, делающие первые шаги в области интернет-продаж, часто идут по пути наименьшего сопротивления, предлагая клиентам единственный вариант оплаты товара — наличными курьеру. Но с учетом высоких темпов развития онлайн-сервисов такой подход сложно назвать дальновидным. Все чаще покупатели отдают предпочтение оплате банковской картой или электронными деньгами, в некоторых случаях это в принципе единственно возможный вариант. А если говорить о региональных клиентах, то приемлемых альтернатив онлайн-оплате не так уж и много.

Особенности работы современных платежных систем-агрегаторов

Появление на сайте возможности онлайн-оплаты товаров постепенно превратилось в насущную необходимость для предпринимателей. Но, как показывает практика, обеспечить магазин необходимым функционалом для работы даже с минимальным набором платежных сервисов непросто. Заключая договоры с каждой компанией по отдельности, можно потерять уйму времени: рассмотрение заявки, подписание бумаг, интеграция с сайтом и прочие формальности отнимают силы, которые стоило бы направить в более продуктивное русло.

КАК РАБОТАЮТ ПЛАТЕЖНЫЕ СИСТЕМЫ. ТАКОГО О ПЛАТЕЖКАХ ВАМ НЕ РАССКАЖЕТ НИКТО

Спасением стал выход агрегаторов на рынок платежных систем. Данные компании выступают в роли посредников между интернет-магазином и сервисами по приему денежных средств. То есть для заказчика достаточно один раз заключить договор с агрегатором, чтобы получить доступ сразу к нескольким вариантам безналичной оплаты товара. Это могут быть банковские карты, электронные кошельки, сотовые операторы и так далее. В последние годы наблюдается стабильный рост интереса клиентов к мобильным платежным системам, весомым показателем которого стало проникновение на российский рынок таких сервисов, как Apple Pay, Samsung Pay и Google Pay.

Как и на любом рынке, среди систем-агрегаторов существует жесткая конкуренция. Различные условия, тарифы, комиссии, предлагаемые услуги — разобраться в многообразии бывает нелегко. Законодательство только подливает масла в огонь — подобные сервисы стремительно развиваются, а значит, без внесения поправок и изменений в нормы регулирования их деятельности обойтись также не удается.

Это важно

Вместе с вступлением в силу редакции от 3 июля 2016 года Федерального закона № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22 мая 2003 года (далее — Закон № 54-ФЗ) обязательным к исполнению стало требование об использовании кассовых аппаратов с онлайн-передачей данных в налоговый орган [1] .

Чуть ли не каждый год появляются новые платежные агрегаторы, и некоторые из них стремительно пропадают с рынка, не выдерживая конкуренции или не справляясь со своими задачами. Поэтому выбирать компанию наобум не стоит. Для начала следует определить уровень ее надежности и изучить прочие факторы, чтобы убедиться в том, что этот агрегатор подходит для конкретного интернет-магазина.

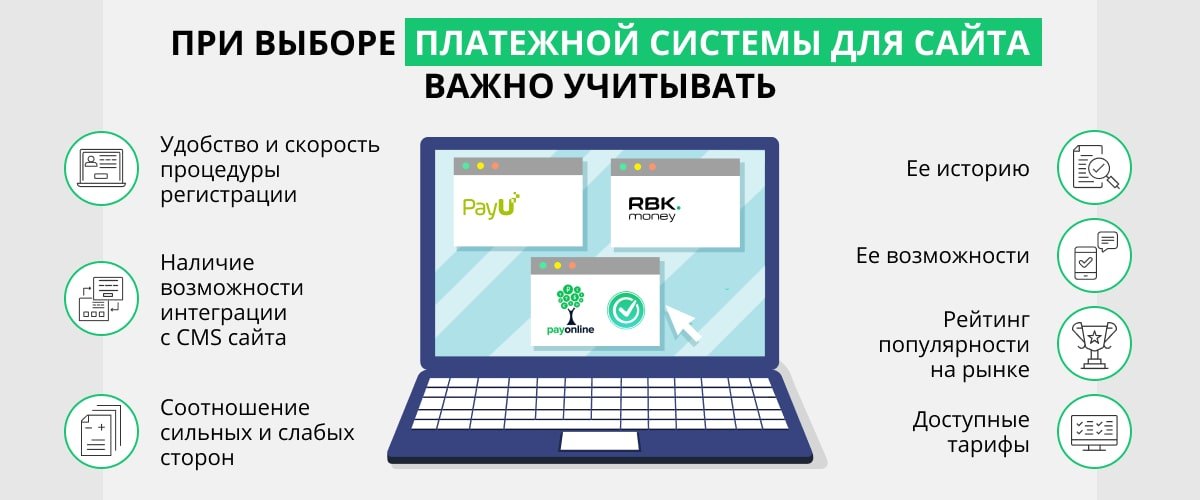

Критерии выбора платежной системы для сайта

Отдавать предпочтение наиболее популярному агрегатору платежей — это не самая удачная идея. Ведь если продукт разрекламирован, это еще не значит, что он окажется удобным и полезным. Есть и другие важные характеристики помимо «раскрученности».

Платежные Системы Для Shopify 2023. Как принимать платежи?

Изучая очередной агрегатор в процессе выбора подходящего, стоит задаваться следующими вопросами:

- Сколько лет платежная система существует на рынке? Во избежание рисков стоит обращать внимание на те компании, которые имеют историю и долгое время сохраняют положительную репутацию.

- Насколько проста процедура регистрации? Несколько кликов мышкой или поездка в офис для заключения договора — это разные затраты времени и сил.

- Какими возможностями обладает платежная система? А именно: что отличает ее от других (помимо тарифов)? Возможность выставить счет вручную (актуально для социальных сетей) или получать информацию о платеже по SMS, дополнительный сервис доставки, предоставление системы управления содержимым сайта (CMS), работа с редкими системами безналичного расчета, кастомизация (оформление) страницы оплаты — вот лишь некоторые из «фишек», которыми могут похвастаться отдельные представители компаний-посредников. А если учитывать вступление в силу поправок к Закону № 54-ФЗ, то более оптимальным вариантом станет агрегатор, который может упростить работу как тем, кто уже приобрел или арендовал контрольно-кассовую технику, так и тем, кто находится в процессе реализации новых рабочих процессов.

- Насколько тарифы агрегатора отвечают возможностям интернет-магазина? В этом вопросе нужно разобраться досконально. Скорее всего, придется не только изучить информацию об условиях сотрудничества, выложенных в общий доступ, но и пообщаться с представителем организации. На тариф могут повлиять многие факторы, но обычно он зависит от оборота подключаемого интернет-магазина.

- Возможна ли интеграция с CMS сайта? Чаще всего модули платежных агрегаторов являются мультиплатформенными, то есть подходят для большинства популярных CMS. Но уточнить эту деталь необходимо.

- Каково соотношение плюсов и минусов? Каким бы ни было привлекательным предложение, недостатки найдутся — главное, не пропустить то, что «перекроет» достоинства.

- Какова статистика самых востребованных платежных систем для сайта? Как мы уже сказали, информация о популярности компании не играет ключевой роли при выборе системы, но все же является определенным показателем ее репутации. Поэтому в конце не лишним будет уделить внимание этому моменту.

Это интересно

Лагерь онлайн-покупателей увеличивается с каждым годом. Карантинные мероприятия, введенные весной 2020 года, обернулись тем, что в России появилось более 10 млн новых пользователей интернет-магазинов. За счет этого скачка доля отечественного рынка e-commerce достигла рекордных 10,9% и приблизилась к уровню онлайн-коммерции США и Китая. А эти страны начали развивать онлайн-продажи гораздо раньше, чем они пришли на российский рынок [2] .

Наиболее популярные платежные агрегаторы России

Несколько лет назад компания «Тэглайн» провела исследование, основанное на данных анкетирования около 400 компаний, которые в том числе занимаются интегрированием платежных сервисов с сайтами своих клиентов. Рассмотрим детальнее каждого из лидеров, представленных в списке агрегаторов.

PayOnline

Процессинговый центр PayOnline был основан в Москве в 2009 году. Сегодня компания входит в состав международного холдинга Net Element (NASDAQ: NETE). Компания является одним из крупнейших в России сервис-провайдеров международных платежных систем Visa, MasterCard и национальной платежной системы «Мир». Благодаря этому пользователи PayOnline могут совершать покупки по всему миру.

Компания предоставляет доступ к платежным сервисам и сопутствующим бизнес-сервисам без абонентской платы за обслуживание и даже подключение, которое происходит быстро и в онлайн-формате. При этом принимать оплату предприниматель может как через умную интеграцию с помощью API, CMS, SDK, так и без интеграций — по ссылке. PayOnline использует адаптивную логику 3DS-аутентификации и не создает дополнительных барьеров при проведении оплаты для надежных клиентов.

Компания не только занимается собственно подключением интернет-эквайринга, но и осуществляет для своих клиентов фрод-мониторинг, оказывает услуги по кастомизации интерфейсов и увеличению конверсии. Более того, процессинговый центр принимает участие в программе поддержки малого бизнеса и предлагает особые условия (комиссия 1,5% на платежи с использованием банковских карт) для юрлиц, чей оборот по таким онлайн-платежам составляет до 500 000 рублей в месяц. Впрочем, компания готова подобрать выгодные тарифы для бизнеса любого масштаба в зависимости от его запросов и возможностей. Комиссии PayOnline начинаются от 0,7%, и взимаются они только с успешных платежей. Что примечательно, это единственный провайдер, предоставляющий клиентам возможность получать кешбэк на интернет-эквайринг до 0,2%.

Сервис регулярно проходит профессиональные сертификации. Конверсия успешных платежей в PayOnline — 99,9%, при этом зачисление средств на счет предпринимателя поставщик гарантирует уже на следующий день. Клиенты компании в любое время суток могут обратиться в службу поддержки. За каждым предприятием торговли закрепляется персональный менеджер, который решает вопросы с учетом специфики бизнеса.

Wallet One

Компания существует с 2007 года и работает как с юридическими, так и с физическими лицами. Процедура регистрации не отнимает много времени: представлять документы не потребуется — понадобится заполнить анкету и дождаться сообщения об успешном прохождении модерации. Затем останется лишь заключить бумажный договор, на это отводится определенный промежуток времени.

У Wallet One достаточно гибкая система тарификации: тариф будет зависеть от оборота интернет-магазина — от 2,7 до 4% за перевод с банковской карты. Из дополнительных возможностей стоит отметить удобный личный кабинет с основными финансовыми показателями, возможность размещения рекламного баннера на странице кошелька покупателя. С помощью этой платежной системы нельзя настроить дизайн страницы оплаты, а массовые выплаты реально подключить только после согласования с менеджером. Также некоторые пользователи отмечают медленную работу техподдержки.

PayAnyWay

Эта платежная система существует уже более 10 лет и имеет довольно удобную систему регистрации — достаточно заполнить анкету и дождаться ее проверки, представлять копии документов не нужно. А договор в бумажной форме необходимо заключить в течение 30 дней после успешной регистрации.

У PayAnyWay для интернет-магазинов комиссия по банковским картам составляет 2,5–2,7%. Данная платежная система оказывает перечень дополнительных услуг: с помощью PayAnyWay можно убрать ненужные способы оплаты, настроить автоматические платежи, подключить функцию упрощенного ввода данных для покупателя и ручного выставления счетов. Дополнительным плюсом для предпринимателя может стать внушительный список поддерживаемых CMS и возможность отправить заявку на изготовление модуля для платформы клиента, если ее не оказалось в этом списке. Из минусов можно отметить высокие требования компании к сайту: если он не соответствует определенным условиям, его владелец может получить отказ в сотрудничестве.

PayU

Международная компания, часть крупного холдинга электронной коммерции, имеет лицензию НКО ЦБ РФ и гарантирует соблюдение законодательства нашей страны. Эта платежная система отличается наличием готовых решений для нескольких типов заказчиков, чья деятельность связана с ритейлом, организацией путешествий, цифровыми товарами, оплатой ЖКУ и реализацией кешбэков.

Работа PayU построена на основе оригинальной системы процессинга карт: если в одном из четырех банков-эквайреров произошел сбой, то платеж автоматически перенаправляется в следующий вплоть до успешного завершения операции. Кроме того, компания предоставляет своим клиентам неплохие бонусы — возможность блокировки денег на карте клиента магазина до подтверждения наличия товара на складе и программа защиты покупателей. В случае отсутствия товара денежные средства сразу и без проблем возвращаются клиенту. Комиссия за оплату банковской картой в среднем составляет 2,8–4%.

«Деньги Online»

Компания открылась в 2006 году и за это время обзавелась около 2000 постоянных клиентов. Сразу стоит отметить специфическую черту работы с этой платежной системой — вывод денег на расчетный счет можно осуществить только дважды в неделю. К тому же регистрация здесь сложнее, чем у конкурентов: чтобы стать клиентом «Деньги Online», потребуется прислать отсканированные копии девяти документов.

Узнать тариф заранее практически невозможно, конкретные цифры озвучивают лишь при заключении договора, но в среднем это около 5% от перевода с банковской карты. Платежная система предлагает вариант упрощенной интеграции с сайтом — кнопка «Оплатить» с последующим переходом на страницу агрегатора. Из минусов клиенты отмечают недостаточно высокий уровень компетенции специалистов группы поддержки.

RBK.money

Это один из «первооткрывателей» рынка, работает с 2002 года и к настоящему моменту обслуживает более 40 000 компаний. Сервис отличается широкой географией переводов: по всей России расположено около 260 000 офлайн-пунктов приема платежей.

Регистрация и настройка агрегатора занимает около двух дней. Тариф по расчету банковскими картами составляет от 2,8 до 3,5%. Отличительными особенностями компании являются индивидуальный подход к каждому заказчику и четкая работа техподдержки — на сайте есть онлайн-чат для общения со специалистом. Платежная система поддерживает массовые и автоматические платежи, привязку карты, а модуль программы можно установить на несколько популярных CMS — WordPress, Drupal, Bitrix и другие. Среди недостатков RBK.money пользователи отмечают ограниченный набор платежных сервисов и периодические сбои в работе.

ЮKassa

Относительно новая платежная система, работает с 2013 года. До недавнего времени носила название «Яндекс.Касса». Возможности агрегатора насчитывают 20 вариантов оплаты, среди которых можно найти даже два микрофинансовых сервиса. Регистрация в режиме онлайн — нужно заполнить анкету и прислать скан паспорта владельца интернет-магазина, а также распечатать, подписать и отсканировать договор. Доступ к приему платежей открывается в среднем через три дня после регистрации.

К преимуществам агрегатора можно отнести возможность установки универсального модуля по интеграции сайта с популярными сервисами «Яндекса», например, «Я.Метрики» и «Я.Маркета». Также стоит отметить работу системы ЮKassa с мобильными приложениями, возможность массовых выплат и автоматических платежей. Еще одно преимущество для клиентов — постоянные покупатели смогут привязать карту к магазину и оплачивать покупки одним кликом. Компания предлагает всего два тарифа, комиссия по которым составляет 2,8 или 3,5% от перевода по банковской карте. Модули агрегатора можно установить на основных CMS — 1C-Битрикс, OpenCart, WordPress и других.

Стоит заметить, что ЮKassa не работает с физическими лицами, им компания предлагает воспользоваться услугами сервиса «Яндекс.Деньги».

Robokassa

Компания существует с 2003 года и на данный момент имеет около 50 000 клиентов, среди которых как настоящие гиганты российского предпринимательства, так и представители среднего и малого бизнеса. Поддерживает около 40 способов приема платежей — банковские карты, электронные деньги, интернет-банкинг от ведущих банков РФ, мобильные операторы, оплата через терминалы и в салонах сотовой связи, есть и мобильные приложения для iOS и Android.

Для регистрации нужно разместить копии учредительных документов компании в соответствующем разделе личного кабинета и отправить на почтовый адрес «Робокассы» бумажный вариант договора, подписанного уполномоченным лицом. Причем последний пункт не влияет на скорость подключения агрегатора — в среднем от момента регистрации до начала приема платежей проходит всего один рабочий день.

Выбор агрегатора — важный шаг в создании или модернизации любого интернет-магазина. От того, насколько правильно будет подобрана платежная система, зависит не только конверсия, но и сохранность полученных денежных средств. Несмотря на то, что набор агрегаторов, подходящих для использования физическими лицами, несколько скромнее, чем тот, что доступен для юрлиц, выбрать в любом случае есть из чего.

- 1 http://www.consultant.ru/document/cons_doc_LAW_200743/3d0cac60971a511280cbba229d9b6329c07731f7/#dst100009

- 2 https://www.rbc.ru/rbcfreenews/5f592c909a79471b55995534

Источник: www.kp.ru

Платежный сервис как бизнес

ЮKassa поддерживает больше 20 способов приема онлайн-оплаты. Они подходят для малого, среднего или крупного бизнеса, для B2C- или B2B-продаж. Подключать сразу все методы не обязательно — можно выбрать оптимальные и использовать только их. Кроме того, ЮKassa помогает работать в полном соответствии с 54-ФЗ — при платежах сама создает чеки и отправляет в налоговую.

Для магазина со своим сайтом

Классический пример бизнеса в интернете — собственный сайт или интернет-магазин на CMS-системе. В этом случае есть целый ряд сложностей, связанных с приемом платежей. Бывает трудно самостоятельно добавить платежную форму или виджет на сайт, подключить нужные способы оплаты (например, банковские карты, электронные кошельки, Google Pay и Apple Pay). Придется также разбираться, как создаются чеки и отправляются ли они в налоговую.

Как пример возьмем интернет-магазин товаров для животных. Для такой площадки в ЮKassa есть три решения — это конструктор платежной формы, сервис «Умный платеж» и онлайн-касса.

Конструктор платежной формы подойдет тем, кто хочет протестировать онлайн-платежи на своем сайте или планирует сразу начать принимать оплату — без технической интеграции с ЮKassa. Чтобы воспользоваться конструктором, нужно зарегистрироваться в ЮKassa и заключить договор на обслуживание в ее Личном кабинете. Затем — настроить форму: написать текст, который появится на кнопке оплаты, включить нужные поля, добавить товары. По мере заполнения конструктор показывает, как будет выглядеть платежная форма, которую увидит покупатель. После настройки нужно скопировать код готовой формы, добавить его на свой сайт — и можно принимать платежи.

Другое решение — сервис «Умный платеж». Его подключение тоже несложное: в ЮKassa есть платежные модули для всех популярных CMS-систем — достаточно выбрать подходящий и добавить в нужное поле на сайте магазина. В этом случае покупатель перенаправляется из интернет-магазина на сайт ЮKassa для оплаты. «Умный платеж» запоминает пользователей и при следующих покупках сам подставляет их данные в платежную форму. Кстати, если в ЮKassa появятся новые способы оплаты — они автоматически станут доступны и в вашем интернет-магазине.

Третье решение — онлайн-касса. Оно подходит тем, кто работает по 54-ФЗ и использует облачную кассу. В ЮKassa предприниматель ничего не покупает, не настраивает и не обслуживает — все делают специалисты сервиса. Чтобы подключить онлайн-кассу, прежде всего нужно подать заявку на сайте ЮKassa.

Дальше сервис предоставит кассовый аппарат в аренду, поможет с его регистрацией в налоговой, подключением к оператору фискальных данных (ОФД), выпуском электронной подписи и оформлением документов. Все это тоже бесплатно. В случае с онлайн-кассой покупатели платят в интернет-магазине любыми удобными способами, а чеки создаются и отправляются в налоговую автоматически. Кроме того, все данные о платежах и покупках сохраняются в Личном кабинете ЮKassa.

Для магазина в соцсети

Сегодня микробизнес и самозанятые зачастую работают в онлайне без собственных сайтов. Они продают в соцсетях — например, через шоурум в Instagram или витрину ВКонтакте. В таких случаях тоже важно выбрать оптимальное решение для приема онлайн-платежей. Конечно, можно принимать оплату на личную банковскую карту.

Однако это может вызвать недоверие у покупателя, интерес у налоговой, да и контролировать такие платежи сложно. У ЮKassa есть решение и для продаж такого формата — сервис выставления счетов.

В качестве примера возьмем магазин украшений ручной работы в Instagram. Покупатели заходят на вашу страницу, выбирают товары и заказывают через директ. С помощью ЮKassa вы создаете счет и отправляете клиенту по электронной почте, SMS либо в мессенджере (к примеру, через тот же директ или WhatsApp). Покупателю приходит ссылка на страницу с привычной формой оплаты. Ему достаточно перейти по ссылке и заплатить за покупку.

У ЮKassa есть и мобильное приложение, в котором тоже можно создавать и отправлять счета, а также контролировать платежи. Кроме того, приложение присылает пуш-уведомления при каждом платеже. Выставленные счета удобны не только для предпринимателей, но и для покупателей — перейдя по ссылке, человек может выбрать привычный способ оплаты. К тому же ему не придется сомневаться в надежности продавца — как это бывает в случае с приемом оплаты на личную банковскую карту.

Кстати, с начала 2020 года 62,5% компаний, подключивших сервис выставления счетов, отправляли их клиентам в мессенджерах, 48% — по электронной почте, 35% — по SMS. Аналитики ЮKassa отмечают тренд: популярность e-mail как канала продаж снижается. За год доля платежей по счетам, которые компании отправляли через электронную почту, упала до 30%. Годом раньше этот показатель составлял 45%.

А вот популярность мессенджеров, наоборот, растет: в них за последние 12 месяцев пользователи оплатили 49% счетов. Востребованность SMS как канала продаж тоже подросла: сейчас доля платежей по счетам, выставленным этим способом, составляет 21%, годом раньше — 13%.

Для магазина B2B-сегмента

Процесс финансового расчета в B2B-формате сам по себе сложный. Продавцу нужно подготавливать и выставлять счета покупателю за каждую партию товаров. Покупателю — всякий раз оформлять и отправлять платежное поручение в банк. На все это уходит много времени — иногда до 3 дней. У ЮKassa есть сервис «B2B-платежи», который позволяет сократить срок расчета в B2B-сегменте до нескольких минут.

Допустим, вы продаете строительные материалы — как крупными, так и небольшими партиями, а значит, работаете с самыми разными партнерами. Через ЮKassa можно настроить прием оплаты через СберБизнес Онлайн, и юрлица смогут рассчитываться с вами так же быстро и просто, как обычные покупатели — в интернет-магазинах.

Настройка «B2B-платежей» много времени не займет. Нужно подключиться к ЮKassa и сообщить ее менеджеру, что вы собираетесь принимать платежи от юрлиц. Дальше вы переводите сервису определенную сумму, из которой ЮKassa будет забирать комиссию за платежи. Затем проводите интеграцию с сервисом по API и размещаете на своем сайте кнопку для оплаты через СберБизнес Онлайн. Готово.

Сам платеж происходит так. Покупатель оформляет заказ на вашем сайте и выбирает оплату через СберБизнес Онлайн. Дальше он перенаправляется на сайт Сбера, заходит в личный кабинет и видит счет от продавца. Покупатель вводит код из смс и оплачивает заказ. Весь процесс занимает в среднем пару минут, продавцу мгновенно приходит уведомление об успешной оплате — и можно сразу отправлять товар.

Для продаж товаров и услуг по подписке

Если ваш бизнес связан с регулярными услугами или поставками товаров — удобнее всего принимать оплату по подписке. Тогда нужная сумма будет автоматически списываться со счета клиента в установленный срок. Естественно, такую подписку он сможет отметить в любой момент.

ЮKassa поможет настроить и принимать платежи таким образом. Для этого прежде всего нужно подключиться к сервису через API. Кстати, для банковских карт Visa и Mastercard можно сразу включить автообновление данных: если клиент перевыпустит карту, но не обновит ее данные в подписке, ЮKassa сделает это сама — и платеж все равно пройдет.

Как работает оплата по подписке — расскажем на примере онлайн-курсов английского языка. Допустим, клиент оплачивает один месяц обучения, но решает заниматься весь год. При оплате он дает согласие на сохранение его платежных данных и ежемесячное списание денег. После этого оплата будет происходить автоматически без его участия. При этом и покупатель, и продавец получают уведомления о каждом платеже.

Другие возможности

Как принимать платежи на сайте: выбираем и подключаем платёжный агрегатор

Удобный способ оплаты и безопасность платежа влияют на решение о покупке сильнее, чем скидки или бесплатная доставка.

Предугадать, как клиенту удобнее оплатить покупку — сложно. Поэтому обычно используют разные способы оплаты. Проще всего подключить агрегатор платежей, заключив только один договор. Например: CloudPayments, Robokassa, ЮKassa, RBK.money, PayKeeper.

- Как работает платёжный агрегатор

- Какие проблемы поможет решить платёжный агрегатор

- Как выбрать платёжный агрегатор

- Какие дополнительные функции платёжного агрегатора пригодятся интернет-магазину

- Как заключить договор с платёжным агрегатором

- Защищаемся от штрафов налоговой: как объединить платёжный агрегатор и онлайн-кассу

33%

покупателей бросает корзину из-за неудобного и долгого процесса оплаты

50%

— если нет привычного способа оплаты

Как работает платёжный агрегатор

Оформляя заказ на сайте магазина, покупатель попадает на страницу, где может выбрать удобный способ оплаты.

Варианты оплаты заказа на сайте М.Видео

После этого агрегатор проверяет безопасность сделки. Сервис посылает запрос в банк, который попросит клиента подтвердить платёж с помощью кода из sms. Если код введён верно и платёж подтверждён, деньги списываются со счёта клиента, а самому клиенту через интернет отправляется чек об оплате — обычно на email.

Как только оплата прошла, покупатель попадает обратно на сайт. В это же время сервер магазина получает данные от платёжного агрегатора об успешной операции. На весь процесс уходит 2−3 минуты.

Какие проблемы поможет решить платёжный агрегатор

Сэкономит время и деньги

Чем больше способов оплаты решите подключить, тем больше договоров придётся заключить с банками и другими компаниями. Ещё при каждой интеграции может потребоваться доработка сайта.

Платёжный сервис решает эти проблемы. Магазину нужно будет заключить один договор и сделать одну интеграцию, а клиент получит сразу несколько способов оплат.

Защитит покупателей от мошенников

Агрегатор платежей имеет PSI DSS сертификат и работает через специальные антифрод-фильтры. Они запрашивают дополнительное подтверждение всех подозрительных операций и замораживают мошеннические переводы.

PCI DSS — набор сертификатов для безопасности данных о держателях платёжных карт

Низкие ставки за переводы маленьким и средним ритейлерам

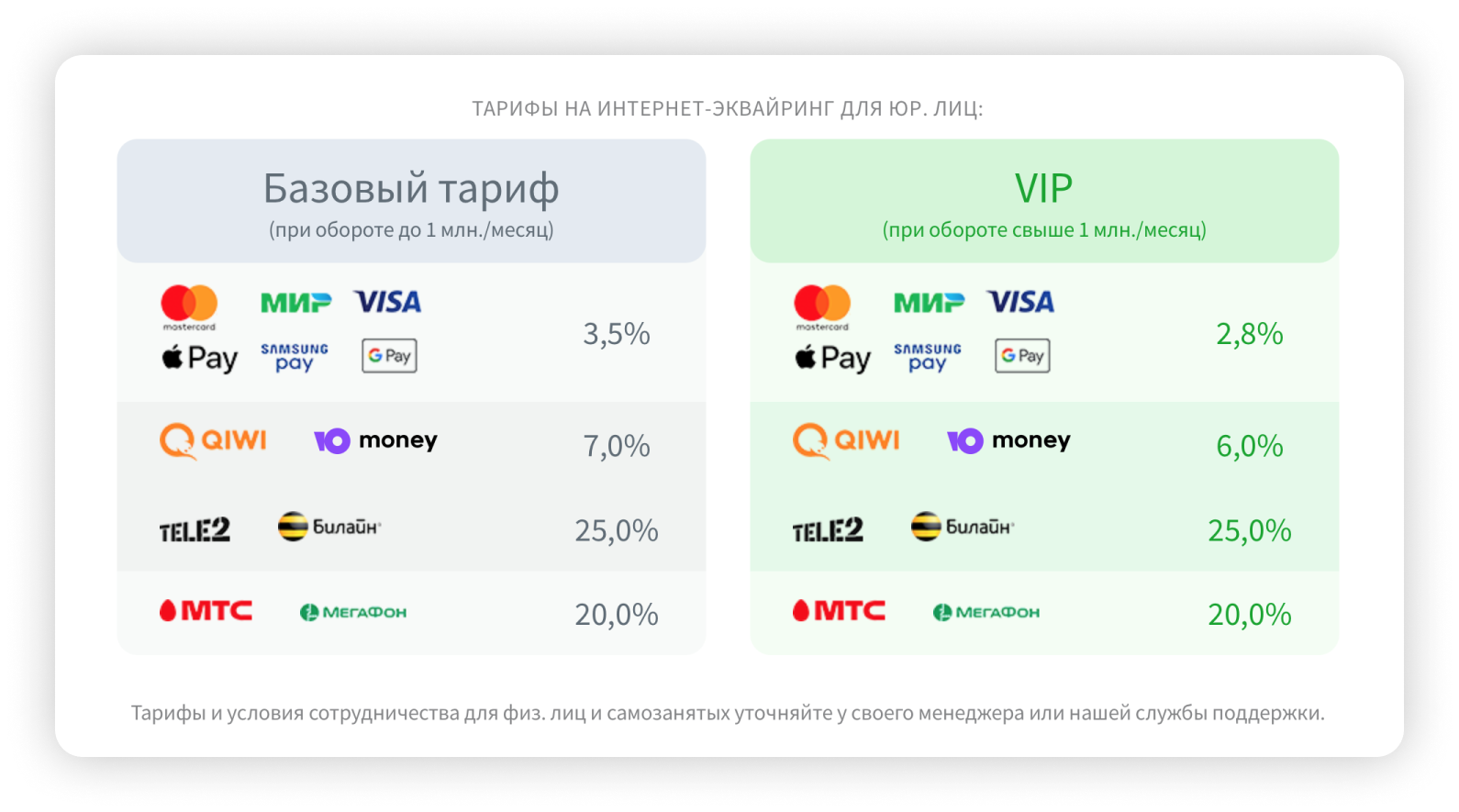

Если оборот ритейлера небольшой, агрегаторы платежей помогут уменьшить процент за эквайринговый перевод. Обычно они работают с несколькими банками и имеют большой совокупный оборот платежей. Это позволяет платёжным системам обеспечить более низкие ставки за переводы.

Если месячный оборот компании превышает 1 млн рублей, большинство платёжных сервисов предлагают особые условия или VIP-тарифы. Например, комиссия за переводы с банковских карт для такого ритейлера снизится с 3,5% до 2,8%.

Кейс KaramelkaShop: «Метровые стопки из сотен заказов сократили до 3 кликов, а процент отказов снизили на 10% в первый месяц»

Как интернет-магазин профессиональной косметики увеличил скорость обработки заказа в 4 раза с помощью RetailCRM

Время чтения 14 минут

Как выбрать платёжный агрегатор

Платёжные сервисы отличаются функционалом, специализацией, комиссией, качеством обслуживания и техподдержкой. При выборе платёжной системы нужно учесть несколько моментов.

Как давно агрегатор на рынке платёжных услуг

Крупные платёжные агрегаторы работают со многими интернет-магазинами, имеют хорошую репутацию среди клиентов и высокий уровень сервиса. Если такой сервис только заходит на рынок или работает сравнительно недавно, посмотрите, кто уже его клиенты и какие отзывы о компании.

Например, RBK.money рассказывает о своих клиентах

Как давно агрегатор платежей на рынке ритейла и кто его клиенты, может говорить о том, как он справляется с нагрузкой при большом количестве переводов. Это может быть не так важно, когда заказов у ритейлера мало. Но если их в день очень много, например, несколько тысяч, то нужно удостовериться, что сервис платежей имеет возможность держать такой трафик.

Возможно, вам нужна платёжная система для работы с физическими или юридическими лицами. Или вы собираетесь принимать платежи от нерезидентов — тех, кто ведёт бизнес в России, но зарегистрирован за границей. Не все сервисы готовы работать с ними. Поэтому стоит уточнить эти моменты заранее и выбрать ту систему для интернет-магазина, которая подойдёт лучше всего.

Сколько вариантов оплат принимает платёжный агрегатор

В идеале сервис должен принимать как можно больше платежей, чтобы клиент на сайте мог заплатить не только банковской картой, но и электронными деньгами или со счёта мобильного телефона. Чем больше способов оплаты, тем вероятнее покупка. Клиент скорее не сделает покупку и уйдёт, если ни один из способов оплаты на сайте для него не подойдёт.

Например, у RBK.money 15 различных вариантов оплат: от банковских карт до оплаты криптовалютой. У Ю.Каssа 23 способа оплат, а у Robokassa — 24.

«Из большого списка оплат агрегаторов, наиболее востребованы банковские карты и Apple Pay и Google Pay. Последние — маст-хэв, но процедура нетривиальная, потому что просто так включить настройку в платёжном сервисе почти никогда нельзя.

Для того чтобы подключить Apple Pay и Google Pay, нужны сертификаты разработчиков. Получать их в большинстве случаев придётся самостоятельно. Но есть платёжные агрегаторы, которые берут на себя получение сертификатов. Например, RBK.money. В интернет-эквайринге — Тинькофф.

Они сами обеспечивают наличие сертификатов разработчиков.

Магазину лишь останется в настройках личного кабинета нажать на нужные галочки, и у его клиентов появится возможность платить через Apple Pay и Google Pay»

Сергей Мелихов

Управляющий партнёр ensi.tech и greensight.ru

Сколько стоят услуги сервиса и какая комиссия

Заплатить придётся не только самому агрегатору, но и системе безналичных платежей. Обычно берётся комиссия с полученных сумм от покупателей. Размер комиссии зависит от способа оплаты и оборота ритейлера. Обычно процент варьируется от 2,8% до 10−20% в зависимости от способа платежа.

Пример тарифов от UnitPay

Комиссия за перевод — важный момент при выборе. Но гнаться за низкими процентами не стоит, старайтесь учитывать весь функционал, который предлагают агрегаторы платежей.

Есть ли услуга холдирования

Холдирование или отложенная оплата позволит замораживать средства на счёте клиента. Если такой услуги нет, то изменение состава заказа, его отмена и возврат денег клиенту станет головной болью интернет-магазинов.

Холдирование позволяет отправить команду агрегатору, чтобы без проблем изменить сумму заказа или вернуть назад деньги без комиссии за отмену.

«Холдирование — тоже абсолютная необходимость. Без него постоянно возникают проблемы у ритейлеров. Некоторые интернет-магазины не используют его и мучаются с возвратами и обработкой неподтверждённых заказов.

Но довольно быстро приходят к тому, что холдирование — это просто удобно. Деньги у клиента списываются не сразу, а через какое-то время, когда есть уверенность, что заказ будет в порядке и исполнен»

Сергей Мелихов

Управляющий партнёр ensi.tech и greensight.ru

Как работает техподдержка

Если у клиентов не пройдёт перевод или деньги спишут неправильно, важно, как быстро будет решена проблема. Поэтому, обратите внимание на время работы техподдержки. Если поддержка, работает только в будни и дневное время — это не лучший вариант. Помощь вашим клиентам может потребоваться и вечером, и в выходные.

Также важна и подвижность поддержки. Интеграция — это тесное взаимодействие ритейлера или его подрядчика с техподдержкой сервиса для приёма платежей.

Сроки перечисления средств на ваш счёт

Узнайте, через какое время после отправки товара вы получите за него деньги: день, два или неделя.

Лёгкость подключения

Прежде чем оставлять заявку на подключение платёжного агрегатора, посмотрите, какие документы нужны. Наличие подробной документации тоже будет плюсом.

Оформление договора и установка сервиса может занять немало времени. Например, чтобы подключить Ю. Каssa, нужно зарегистрироваться на их сайте и заключить договор. Затем нужно пройти процесс интеграции. Для интеграции есть готовые модули для CMS или CRM-системы. Выставлять счета можно из личного кабинета агрегатора, но это рутина, которая отнимает время и не позволяет быстро отслеживать статусы оплат по заказам.

В маркетплейсе RetailCRM доступно несколько готовых интеграций с различными агрегаторами и эквайрингами . Выставлять счета и принимать оплаты заказов можно в одном окне. А также отслеживать статусы оплат прямо в CRM. Есть несколько вариантов реализации такой возможности:

- подключить агрегатор к CMS, а затем связать CRM-систему и CMS: статусы оплаты будут автоматически подтягиваться к заказам

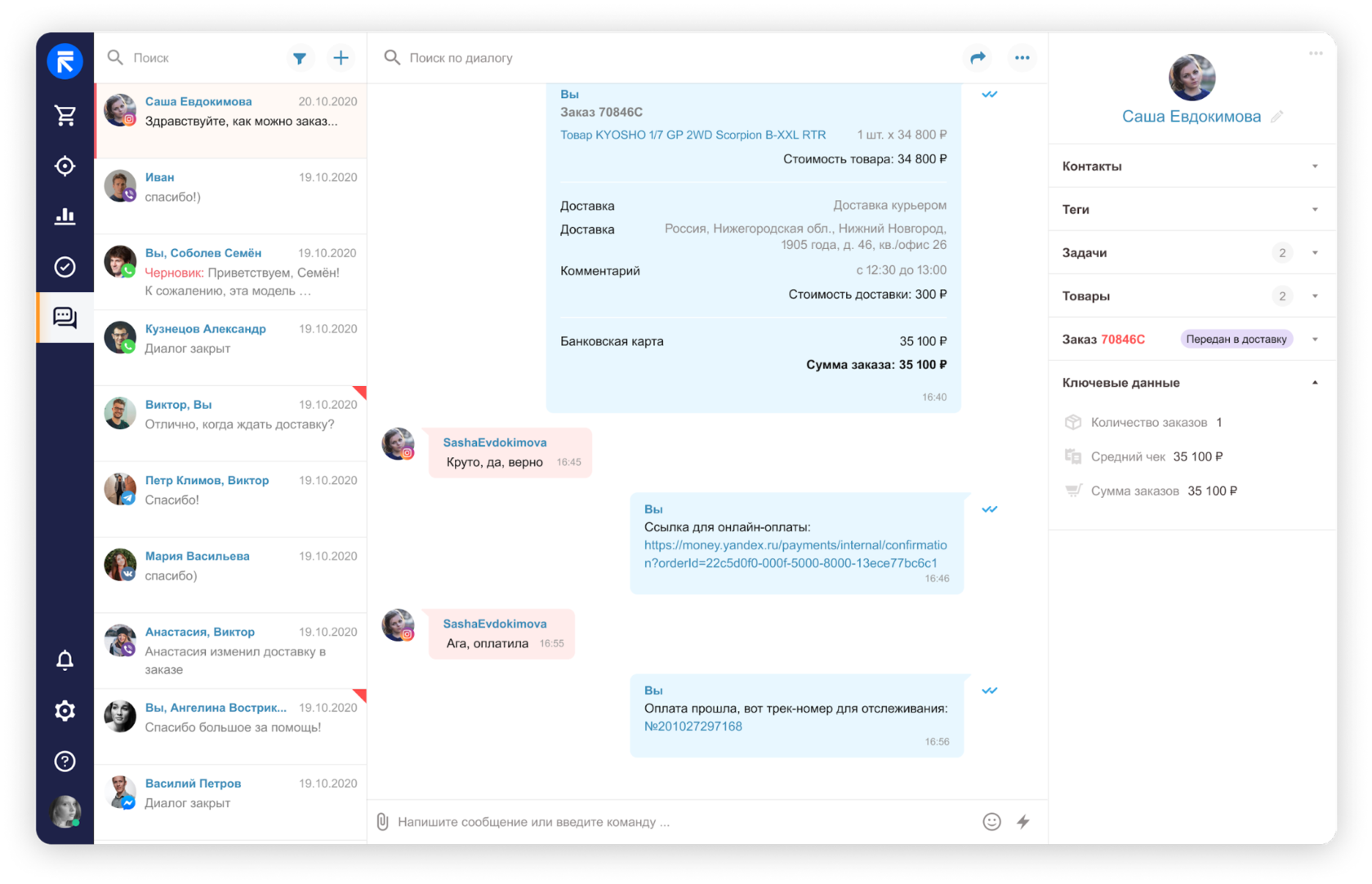

- подключить напрямую к CRM-системе. Это позволит отправлять ссылки на оплату сразу из RetailCRM любым удобным способом: email, sms или в мессенджер в едином окне. А также отслеживать, оплачен заказ или нет

Вот, как это выглядит в RetailCRM Chat

На каждое изменение статуса оплаты в RetailCRM можно настроить триггерные email- и sms-рассылки, чтобы клиент был в курсе платежа. К тому же можно, например, предложить клиенту оплатить заказ онлайн, если изначально был выбран способ оплаты при получении.

Безопасность оплат и переводов

В 2020 году число интернет-мошенничеств выросло на 76%. При выборе платёжной системы одним из решающих моментов должна быть защита от мошенников. Она должна включать в себя мониторинг платежей и антифрод-систему, которая оценивает финансовые транзакции. Это поможет проверить подозрительный платёж на мошенничество.

139 597 случаев

мошенничества с банковскими картами за первые 9 месяцев 2020 год

Антифрод-системы оценивают данные карты и поведение её владельца онлайн. Во время проверки операции присваивается метка хорошо/плохо или с 3-DS/без 3-DS. Затем эта информация сообщается платёжной системе.

При реальной покупке покупатель прочитает сообщение и введёт одноразовый код из sms. Мошенник такой код не получит и подтвердить покупку в интернете не сможет.

3-DS —

метод проверки платежа, где антифрод-система отправляет sms на номер, к которому привязана карта или кошелёк

Какие дополнительные функции платёжного агрегатора пригодятся ритейлеру

Тут всё зависит от целевой аудитории. Кроме основных функций, есть свои «фишки», которые могут быть полезными бизнесу — выставление счетов, sms и email-информирование, WS-интеграция, рекуррентные платежи, реккаринг. Большинству ритейлеров будет достаточно базовых функций платёжных систем, а кому-то потребуются особые условия или узкие нишевые решения. Например, если сайт продаёт товары по подписке, то без рекуррентных платежей не обойтись.

Рекуррентный или автоплатёж — это повторяющийся платёж, который автоматически списывается с банковской карты клиента. Перевод денег со счёта покупателя проходит в том случае, если им был подтверждён первоначальный платёж и он прошёл успешно.

Выставление счетов. Принимать оплату заказов можно без сайта. Для этого в личном кабинете платёжной системы есть функция выставления счетов. Необходимо сформировать ссылку на оплату. Останется лишь отправить её клиенту по email, sms или в мессенджер.

Реккаринг или автозаполнение реквизитов постоянных клиентов. Это позволяет постоянным покупателям не вводить данные карты при каждой оплате. Для этого клиент привязывает карту к сайту интернет-магазина. Всё это уменьшает количество отказов в момент покупки.

WS-интеграции. С помощью WS-интеграции платёжный агрегатор встраивается на сайт ритейлера. Так пользователь будет платить внутри сайта, и его не будет автоматически перебрасывать на окно платёжной системы.

Чтобы подключить WS-интеграцию, ритейлеру понадобится сертификат стандарта безопасности данных индустрии платёжных карт (PCI DSS). Это свидетельство того, что платёжные данные клиентов никто не украдёт. Его выдают, если обеспечить безопасность данных держателей карт.

Индивидуальное оформление платёжной страницы. Если WS-интеграция пока недоступна, можно персонифицировать страницу оплаты. Например, изменить её дизайн — поставить логотип, подобрать фон и цвет оформления. У клиента сложится понимание, что страница оплаты принадлежит именно вашему сайту. Например, в ЮKassa вы можете расположить форму оплаты прямо на вашем сайте.

Покупатель не переходит на другую страницу, как это происходит обычно. А за безопасность отвечает ЮKassa.

«Главный фактор при выборе платёжной системы — платить наиболее маленькую комиссию. Второй фактор — набор функций, которые нужны конкретному магазину. Например, оплата через Apple Pay и Google Pay, рекуррентные платежи, реккаринг или другие нюансы. Нужно сравнивать условия. Имеет смысл посмотреть на разные предложения эквайринга от банков и платёжных систем.

И самое важное — всегда иметь запасной вариант оплат в случае, если платёжный агрегатор или банковский эквайринг даст сбой. Когда заказы обрабатываются вручную, то в случае сбоя, особо ничего не поменяется. Заказы, которые ожидают оплаты, можно обработать вручную: позвонить людям, которые сейчас в состоянии оплаты и выслать им ссылку.

Если у ритейлера всё автоматизировано и объём заказов большой, то стоит позаботиться о запасном варианте. Иначе можно получить сбой в работе магазина и финансовые потери»

Источник: www.retailcrm.ru