Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Почему КАЗАХИ берут КРЕДИТЫ?

Представим, что вы открыли интернет-магазин, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело. Посчитаем, сколько вы заработаете за 10 лет ↓

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

…

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это при том, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

Как развивается средний и крупный бизнес

Средние и крупные компании используют кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредитные деньги работают вместе с собственными, и за счет этого бизнес зарабатывает больше.

Вернемся к примеру с интернет-магазином. Собственник каждый год умножал свои деньги на x1,5. Кредитные деньги он умножал бы на x1,5 наряду со своими, и получал бы в итоге больше. Останется только заплатить процент банку.

Кредиты при правильном подходе — это что-то вроде нитро-ускорения в автомобилях. Сначала вы разгоняетесь до 200 км/ч своими силами, потом включаете нитро и едете на нем уже 270 км/ч. Нитро заканчивается, скорость падает и держится в районе 250 км/ч. Частью скорости после того, как нитро закончился, пришлось пожертвовать, но скорость в итоге все равно больше, чем вообще без нитро.

В бизнесе так же, только вместо нитро — кредит. Но как и в машине, просто так включать нитро-ускорение не стоит.

Жизнь в КРЕДИТ или Как долги разрушают жизнь | Секрет миллиардера

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента. Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты налогов и процентов по кредитам / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать. Ведь если эффективность бизнеса неожиданно упадет, кредит только усугубит ситуацию.

Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса. Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса. Заемные деньги стоит брать только тогда, когда есть представление, какой эффект от них будет, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму. Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Снова рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита называется эффектом финансового рычага. И измеряется в том, насколько кредит увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг = (1 — Снп) * (ROA — Rзк) * ЗК/СК

Снп — ставка налога на прибыль (на УСН 6% она равна нулю)

ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов)

Rзк — процент кредита

ЗК — сумма кредита

СК — собственный капитал

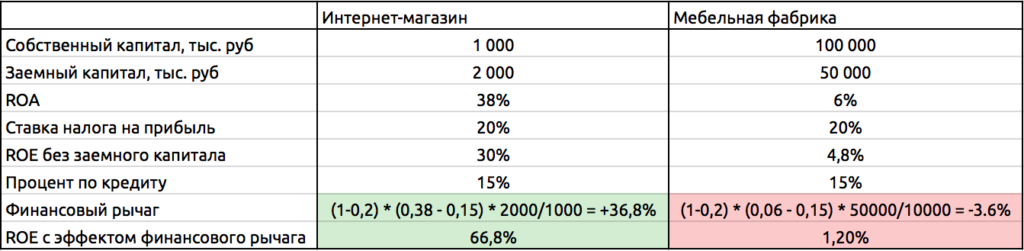

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики. Обе взяли кредит на развитие в надежде больше заработать за счет дополнительных денег.

Если вы с телефона — увеличьте картинку, чтобы разглядеть. Без кучи цифр тут никак.

Собственный капитал интернет-магазина за счет кредита растет на 36,8% быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Эту статью мы публиковали на Русбейс.

Источник: noboring-finance.ru

Почему предприниматели берут кредиты, хотя с деньгами у них все в порядке. 3 реальные истории

Но если посмотреть баланс компаний, то у многих есть банковские кредиты. Притом, что с деньгами в этих компаниях все может быть нормально.

И это не глупость и расточительство, а точный расчет и оценка рисков. В этой статье я расскажу о 3-х реальных примерах своих знакомых предпринимателей, которые брали кредиты при наличии средств.

1. Защита актива залогом

Антон владеет сетью кафе по франшизе. При этом он владеет одним очень хорошим помещением в центре города. Площадь помещения 200 м.кв. и расположена на центральной улице с большим пешеходным трафиком.

У него уже было несколько мошеннических попыток захватить рейдерским способом это помещение. Ведь его стоимость более 1 млн. долл.

Для защиты этого помещения от рейдеров, он взял кредит в банке под залог этого помещения.

На мой резонный вопрос

«зачем ты формил кредит и платишь проценты?»

Он сообщил — «это стоимость защиты этого актива».

Так ему проще сделать.

Ведь при изменении собственников, потребуется согласие залогодержателя, которым является банк. Получить такое согласие мошенникам очень сложно и они как правило на связываются с заложенными активами.

2. Кредит дешевле, чем эффективность бизнеса

Андрей владеет небольшой фирмой по информационным технологиям и безопасности. В свое время он смог получить несколько достаточно редких лицензий и теперь может поставлять свои продукты в госструктуры.

С деньгами в компании у него все в порядке, но он тоже недавно взял кредит.

О причинам взятия кредита он пояснил следующее:

» Доходность бизнеса у меня 60%, а кредит взял под 17%. Мне выгоднее взять такой кредит, чем изымать деньги из оборота.»

На самом деле, есть правило, что эффективность бизнеса должны быть выше ставки по кредитам. В противном случае проще давать средства в долг, а не пускать их в реальное производство.

3. Отделение общественной шерсти от личной

Помните фильм Кавказская пленница, где товарищ Саахов указал своему воителю — «а ты не путай своб личную шерсть с государственной».

По такому же пути пошел и Виктор, владелец небольшой издательской фирмы.

Компании надо было купить станок за 100 тыс. долл.

В семейном бюджете у них было достаточно средств, чтобы купить такое оборудование. Например Виктор мог бы дать займ своей компании для покупки станка.

Но, уже давно, Виктор со своей женой решили не «путать личную шерсть с общественной». Т.е. финансы компании и личные семейные финансы — не пересекаются.

В результате Виктор взял кредит в банке и не сильно этим расстроен. Ведь при выдаче кредита, банк дополнительно проверил финансовое состояние компании и ее способность вернуть деньги с процентами.

ИТОГ

Как видите, предприниматели не боятся кредитов и довольно успешно решают свои задачи. Но в любом случае правило — «семь раз отмерь и дир раз отрежь» никто не отменял. Кредит это обязательство на долгий срок и стоит все очень внимательно взвесить и только потом принимать решение.

Если вам интересна тема кредитов и личных финансов — подпишитесь на канал в Дзен _ Я.Мессенджер _ Телеграм _ VK _ OK

Источник: dzen.ru

Зачем бизнесмены берут кредиты

Недавно читатели спросили, какая польза бизнесу от кредитов. Вопрос не так прост, как кажется на первый взгляд сторонникам и противникам заёмных денег.

Представьте себе двух каменщиков, которые строят дом. Первый каменщик работал по найму, скопил денег и купил на эти деньги стройматериалы: кирпичи, цемент и песок. Второй каменщик взял у первого стройматериалы и собственными руками построил дом. Оба компаньона вложили в строительство свой труд, и вполне логично, что доход от продажи дома компаньоны будут делить между собой. Если второй каменщик скажет «дом целиком мой, так как я клал кирпичи, а ты просто дал стройматериалы», его не поймут.

Усложним ситуацию. Допустим, дом строят не два каменщика, а каменщик и инвестор. Инвестор покупает кирпичи, каменщик возводит дом, а потом они делят доход от продажи дома. Часть дома принадлежит инвестору, и это справедливо, так как инвестор вложил в дело свои деньги.

Добавим теперь в уравнение банк. Банк предлагает: я дам деньги на закупку кирпичей, а после постройки дома мы поделим прибыль. Но так как я банк, и я не хочу вникать во все нюансы строительства, я возьму за пользование деньгами фиксированную сумму в виде процентов. Опять-таки, ситуация ровно та же, что и с двумя каменщиками: две стороны вкладываются в дело, а потом делят доход.

Причина, по которой каменщик захочет найти себе компаньона, — в виде банка или, может быть, в виде своего коллеги каменщика, — заключается в разделении труда. Теоретически каменщик может возвести дом полностью с нуля, как на ЮТуб-канале «Примитивные технологии». Накопать глину, смастерить печь для производства кирпича, вытесать из камня инструменты… На практике попытка сделать абсолютно всё самостоятельно провалится: изготовленные вручную материалы и инструменты окажутся слишком дорогими, чтобы строительство окупилось.

Понимая проблему, каменщик раскладывает проект строительства дома на составные части:

— участок;

— кирпичи и цемент;

— работа строителей;

— деньги.

Наш герой считает, во сколько ему обойдутся составляющие дома, и прикидывает, за сколько он сможет в итоге продать дом. Если проект выглядит выгодным, он начинает работать.

Обратите внимание, деньги — это такой же строительный материал, как и кирпичи, они ровно так же необходимы для строительства. Деньги можно или произвести самому (накопить), или купить в банке. Зачастую оказывается выгоднее именно купить.

У банковских кредитов есть плюсы и минусы. Главный плюс кредита для бизнеса очевиден: если у бизнесмена нет личных денег, без кредита он просто не сможет немедленно начать новый проект. Минус заключается в том, что в случае провала проекта кредит всё равно придётся отдавать, и неудачное стечение обстоятельств может привести или к большим убыткам, или даже к банкротству.

В так называемом «исламском банкинге» ссудные проценты запрещены. Там банк не делает последнего шага, предлагая кредит под проценты, но действует подобно инвестору: вкладывает деньги в обмен на долю в доходах. Издали схема выглядит привлекательнее традиционной (с процентами), но у неё есть серьёзный изъян: банк вынужден тщательнейшим образом изучать каждый бизнес, прежде вложиться в него. Труд кредитных аналитиков стоит денег, при этом они всё равно иногда ошибаются. Из-за этого получить инвестиции сложнее, чем получить кредит, при этом за инвестиции придётся расплачиваться большей долей дохода.

Малый бизнес часто попадает в опасные клещи. Предприниматель может надеяться, допустим, на возврат в 10% годовых, а кредит ему дают только под 15% годовых. Получается ловушка: взять-то кредит бизнесмен может, но выплатить кредит без звероподобного напряжения сил уже не получится. Опыт показывает, что малому бизнесу с кредитами вообще не стоит связываться, безопаснее и выгоднее копить.

Совершенно иная ситуация в крупном бизнесе. Привлекать финансирование на большие проекты самое милое дело: их можно планировать, их можно застраховать, их можно подпереть со всех сторон долгосрочными контрактами и прочим снижающим риск крепежом. Кроме того, крупный бизнес может вообще обойтись без посредников в виде банков, выпуская облигации и продавая их на бирже.

Социалисты называют банки «паразитами», так как те «ничего не делают», а всего лишь «одалживают деньги». Это одновременно и верно, и неверно. С одной стороны, многие современные банки и вправду занимаются вредными для экономики спекуляциями вместо того, чтобы выполнять свою основную функцию — снабжать средний и крупный бизнес деньгами. С другой стороны, утверждать, что дающий деньги «ничего не делает» — наивность, граничащая с разбойничьей простотой. Если банки ничего не делают, зачем же вы платите им проценты «ни за что», никто ведь не заставляет вас брать кредит?

Банки берут свою долю за то, что они помогают делать общий проект. Петя поймал рыбу, а Вася сделал из глины котелок, чтобы эту рыбу приготовить. По логике социалистов делиться рыбой с Васей не нужно, так как он «ничего не делал».

С банками всё то же самое, с той разницей, что потраченные усилия разнесены во времени и пространстве. Вася поработал на заводе и положил заработанные деньги в банк. Петя взял в банке кредит, состоящий из вложенных Васей денег, и купил на него котелок. С процентов, которые Вася получил на свой вклад, Вася купил себе в магазине рыбу.

Разумеется, сейчас я сильно упростил реальную ситуацию, в которой, повторюсь, банки могут иногда вести себя совершенно по-скотски. Вместе с тем биржа и банковская система были созданы для того, чтобы инвесторам и бизнесменам было проще находить друг друга для плодотворного сотрудничества. Сейчас эта система сломана на Западе: ставки по кредитам находятся около нулевой отметки, из-за чего бизнесменам сложно взять кредит, а инвесторам сложно получать доход с капитала. Ни к чему хорошему эта поломка не приведёт: без нормальных кредитов и инвестиций современная экономика нежизнеспособна.

Источник: olegmakarenko.ru