Понятие и показатели деловой активности предприятия

Деловая активность неразрывно связана с иными характеристиками предприятия. В первую очередь следует обратить внимание на то, как активность влияет на следующие показатели:

- инвестиционную привлекательность предприятия;

- финансовую устойчивость компании;

- кредитоспособность компании.

Высокий уровень деловой активности мотивирует потенциальных инвесторов к тому, чтобы они делали вклады в развитие предприятия, а также осуществляли операции с активами. Биржевой рынок выстраивается вокруг деловой и рыночной активности компании, поэтому важно определять, насколько предприятие и его подразделения соответствуют требованиям современной финансовой системы, как они взаимодействуют с конкурирующими предприятиями и компаниями-партнерами. Мировой ранок непрерывно трансформируется, но деловая активность в любом случае остается важным макроэкономическим показателем.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Показатели бизнеса ! Активность!

Клиенты стремятся обращаться к компаниям, которые соблюдают деловую этику в обращении с партнерами. Потребителям важна рыночная активность предприятия, а инвесторы ориентированы на то, чтобы активы были вложены в надежное и стабильно действующее предприятие. Контрагент (в данном случае — предприятие) обязано соблюдать правила и нормы деловой этики, поскольку это сказывается на общем состоянии компании и на ее конкурентоспособности.

Определение 1

Деловая активность – это спектр усилий, которые направлены на экономическое продвижение компании на рынке товаров и услуг, труда и капитала.

Деловая активность чувствительна к изменениям, она активно реагирует на колебания рыночных факторов. Анализ деловой активности осуществляется экспертами на качественном и количественном уровне. Оценивая деловую активность предприятия, эксперты используют неформальные критерии:

- ширина рынка сбыта;

- деловая репутация компании;

- наличие постоянных клиентов и поставщиков;

- активизация долгосрочных договоров;

- имидж компании;

- конкурентоспособность предприятия.

«Анализ деловой и рыночной активности предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Деловая активность проявляется в скорости оборота средств. Анализ деловой активности состоит в том, что эксперт осуществляет углубленное исследование уровней финансовых коэффициентов, а также динамику разнообразия и оборачиваемость. Деловая активность сказывается на работе компании, поскольку клиентам интереснее взаимодействовать с компаниями надежными, с достойными показателями. Дестабилизация говорит о том, что компания в определенные периоды не может дать отпор внешним факторам, слишком сильно меняется, из-за чего портится качество продукции и услуг.

Показатели рентабельности

Показатели рыночной активности компании

Замечание 1

Финансовый менеджмент имеет одну цель — максимизацию рыночной стоимости организации. То есть, его основная цель — повышение благосостояние владельцев компании.

Независимо от организационной и правовой форм деятельности предприятия оценка ее эффективности имеет одно из ведущих значений. Показатели рыночной активности анализируются для того, чтобы эксперты приняли правильное решение об инвестировании. Руководство компании, собственники и инвесторы с помощью показателей определяют инвестиционную привлекательность компании.

Чем выше показатели, тем надежнее считается компания. Рыночная (инвестиционная) привлекательность подразумевает 2 группы показателей. Первая группа включает показатели основного этапа, на котором осуществляется эмиссия ценных бумаг. Оценка инвестиционной привлекательности осуществляется благодаря анализу финансовых показателей.

Вторая группа — показатели на этапе, где ценные бумаги обращаются на рынке. Анализ может быть дополнен новыми показателями, информацией с корректным расчетом в бухгалтерской отчетности.

Рыночная активность рассматривается с точки зрения работы компании в отношении ценных бумаг и в отношении ценных бумаг сторонних компаний. Эксперты отслеживают изменения цен, осуществляется выбор оптимальной стратегии в использовании прибыли, аккумулирования денежных потоков. Прибыл распределяется между выплатами по привилегированным, обыкновенным акциям. Часть прибыли отправляется на реинвестирование в предприятие. Рыночная активность демонстрирует вовлеченность компании в финансово-экономические процессы нескольких уровней — внутрирегиональные, государственные и международные.

Различают следующие показатели рыночной активности предприятия:

- прибыль на одну акцию;

- отношения рыночной стоимости и прибыли на акцию;

- книжная стоимость одной акции;

- отношения стоимостей — рыночной и книжной;

- доли дивидендов, которые регулярно выплачиваются;

- доходность акции.

Коэффициент прибыли на одну акцию демонстрирует, какая доля чистой прибыли приходится на одну простую акцию в обращении.

Коэффициент, демонстрирующий отношение рыночной стоимости и прибыли на одну акцию показывает, какую стоимость готовы заплатить инвесторы за акцию, а также отражает срок окупаемости вложения в акцию. Коэффициенты вычисляют по специальным формулам. Эту работу проводят финансовые менеджеры, которые владеют достаточным инструментарием и готовят отчетную документацию о произведенной деятельности. Инвесторам и партнерам важно контролировать рыночную и деловую активность предприятий, поскольку оба показателя отражают специфику деятельности компаний, надежность и выгоду от инвестиций.

На менеджерах лежит обязанность по определению инвестиционных и дополнительных способов повышения имиджа компании, который определяется позитивными рыночными, финансовыми и инвестиционными показателями. Деловая активность переплетается с рыночной. Активность демонстрирует гибкость компании в постоянно изменяющихся условиях рыночной экономики, определяет место компании на рынке товаров и услуг. Игнорирование показателей активности не допускается, отклонение от заранее определенной системы показателей и измерений крайне нежелательно.

Источник: spravochnick.ru

43. Понятие, показатели оценки деловой активности организации.

Деловая активность отражает результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов — показателей оборачиваемости. Они очень важны для организации. Во-первых, от скорости оборота средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а следовательно, и с оборачиваемостью связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях.

Финансовое положение организации, ее платежеспособность зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся: — отраслевая принадлежность организации; — сфера ее деятельности; — масштаб деятельности организации; — влияние инфляционных процессов; — система налогообложения; — уровень процентных ставок по заемным средствам кредитных организаций; — характер хозяйственных связей с партнерами. К внутренним факторам относятся: — эффективность стратегии управления активами; — ценовая политика организации; — методика оценки товарно-материальных ценностей и запасов.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться: а) скоростью оборота — количеством оборотов, которое делают за анализируемый период капитал организации или его составляющие; б) периодом оборота — средним сроком, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции. Деловая активность характеризует динамичность развития предприятия, т.е. количество хозяйственных циклов, совершаемом в анализируемом периоде (т.е. периоде от закупки сырья и материалов для производства продукции до получения денежных средств от покупателей от продажи данной продукции).

По оборотным средствам судят о деловой активности предприятия, т.е. о том, как быстро предприятие может превратить, например, материальные оборотные средства в деньги, за какое время и сколько раз. Причём все эти значения сравниваются с нормативными, и на основе этого сравнения делают соответствующие выводы об эффективности работы предприятия, его способности к оборачиваемости оборотных средств.

Информация о величине выручки от продажи содержится в форме № 2 «Отчет о прибылях и убытках» (стр. 010). Средняя величина активов для расчета коэффициентов деловой активности определяется по балансу по формуле средней арифметической. Показатели деловой активности позволяют проанализировать, насколько активно предприятие использует свои средства.

Коэффициенты оценки оборачиваемости активов — система показателей производственно-коммерческой активности предприятия, характеризующая, насколько быстро сформированные активы оборачиваются в процессе его хозяйственной деятельности. Коэффициенты оценки оборачиваемости капитала — система показателей финансовой активности предприятия, характеризующая, насколько быстро сформированный капитал оборачивается в процессе его хозяйственной деятельности.

Данные показатели имеют большое значение для оценки финансового положения компании, поскольку скорость превращения их в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала организации.

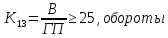

Выделяют следующие показатели деловой активности: Коэффициент оборачиваемости кредиторской задолженности показывает расширение (снижение) коммерческого кредита, предоставляемого предприятию, организации и определяется по формуле: где В — выручка от продажи продукции, товаров, работ, услуг (ф. № 2. Стр. 010), тыс. руб.; КЗ — общая сумма кредиторской задолженности (ф. № 1. Стр. 590 + стр.

690 — стр. 640 — стр. 650), тыс. руб.

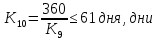

Средний срок оборота кредиторской задолженности характеризует период погашения кредиторской задолженности:  Коэффициент оборачиваемости дебиторской задолженности показывает расширение (снижение) коммерческого кредита, предоставляемого предприятием:

Коэффициент оборачиваемости дебиторской задолженности показывает расширение (снижение) коммерческого кредита, предоставляемого предприятием:  где ДЗ — величина дебиторской задолженности (ф. № 1. Стр. 230 + стр.

где ДЗ — величина дебиторской задолженности (ф. № 1. Стр. 230 + стр.

240), тыс. руб. Средний срок оборота дебиторской задолженности характеризует период погашения дебиторской задолженности:  Коэффициент оборачиваемости готовой продукции показывает скорость оборота готовой продукции:

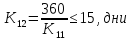

Коэффициент оборачиваемости готовой продукции показывает скорость оборота готовой продукции:  где ГП — величина готовой продукции (ф. № 1. Стр.214), тыс. руб.

где ГП — величина готовой продукции (ф. № 1. Стр.214), тыс. руб.

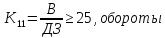

Коэффициент оборачиваемости собственных средств показывает скорость оборота собственных средств организации:  где СС — величина источников собственных средств предприятия (ф. №1. Стр. 490), тыс. руб.

где СС — величина источников собственных средств предприятия (ф. №1. Стр. 490), тыс. руб.

Коэффициент оборачиваемости оборотных средств показывает скорость оборота оборотных средств:  В настоящее время выживает тот, кто быстрее обращает свои активы. Для повышения оборачиваемости оборотных средств необходим сократить время производства, совершенствовать технологию и повышать производительность труда.

В настоящее время выживает тот, кто быстрее обращает свои активы. Для повышения оборачиваемости оборотных средств необходим сократить время производства, совершенствовать технологию и повышать производительность труда.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция. Кроме того, при проведении анализа деловой активности организации необходимо обратить внимание на: 1) длительность производственно-коммерческого цикла и его составляющие; 2) основные причины изменения длительности производственно-коммерческого цикла.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Показатели деловой активности, финансовое положение предприятия

Чтобы выжить в условиях рыночной экономики, важно не допустить разорения предприятия. А для этого необходимо компетентно управлять средствами, ориентироваться в структуре капитала, финансовой устойчивости и степени риска. Насколько эффективен финансовый кругооборот и в целом вся организация работы компании, выявляется посредством проведения комплексного анализа активности предприятия.

Анализ показателей деловой активности позволяет выявить, насколько организованная структура предприятия способна к устойчивому функционированию, а также к развитию при любых изменяющихся условиях как внешней, так и внутренней среды. Грамотное проведение анализа даёт возможность изучить состояние капитала конкретно взятого предприятия в процессе его кругооборота, найти и устранить все имеющиеся недостатки в организации деятельности и выявить резервы для улучшения финансового состояния и платёжеспособности компании.

Кому и для чего необходим анализ работы предприятия

Оценка деловой активности позволяет спрогнозировать финансовые результаты на базе реально существующих условий хозяйственной деятельности при имеющемся соотношении собственных и заемных средств. Результаты проверки эффективности работы предприятия или организации необходимы, прежде всего, самим владельцам (собственникам) данного производства, а также инвесторам, кредиторам, налоговым службам, поставщикам и всем тем, кто так или иначе является или только планирует стать одним из финансовых звеньев этого бизнеса.

На чём базируются показатели деловой активности

В более масштабном смысле деловая активность предприятия означает его деятельность по продвижению выпускаемой продукции на рынок, расширение объёмов производства. Должны увеличиваться финансовые показатели и в целом — наблюдаться экономический рост. В более субъективном понимании деловая активность включает в себя оценочную характеристику производственно-хозяйственной и коммерческой деятельности предприятия.

Зависит деловая активность организации от многочисленных факторов, например, от специфики деятельности, потребительского рынка, производственных и ценовых факторов, наличия конкурентов. Проводимый анализ позволяет увидеть рентабельность основной производственной деятельности. Оценить эффективность работы предприятия позволяют такие показатели деловой активности, как выручка от реализации производимой продукции на рынке сбыта, темп её реализации, прибыльность за одну единицу продукта, выполнение плана производства, рациональное использование имеющихся ресурсов.

Производственно-коммерческий цикл

Финансовое положение и платежеспособность предприятия зависят от того, насколько быстро денежные средства, вложенные в активы, проходят цикл превращения в реальные деньги. На продолжительность нахождения средств в обороте прямое влияние оказывают различные внешние и внутренние факторы. К первым можно отнести отраслевую принадлежность, сферу и масштаб деятельности организации; воздействие инфляционных процессов и характеристику связей с партнерами. Что же касается внутренних факторов, то это, собственно, ценовая политика организации, использование оборотных средств, запасов и т.д. Таким образом, для проведения аналитической работы по оценке деловой активности предприятия используются две группы показателей: оборачиваемость активов и показатели результативности их управлением.

Бухгалтерия – основа аналитики

Главным источником для составления анализа по использованию и формированию средств и оборотных операций является бухгалтерский баланс. Для более простого и наглядного представления всей информации баланс организации представляют в агрегированном виде, то есть для этого однородные по составу составляющие балансовых статей объединяются в определённые аналитические сегменты.

Также, помимо баланса, в обязательном порядке используются и прочие формы бухгалтерской отчетности, куда входят и оперативные данные о поступлениях и расходах материальных и денежных средств, и другая информация об оборачиваемости активов предприятия. Чтобы обобщить и согласовать информацию из отчетных документов, будут использованы Главная книга и другие бухгалтерские книги и документация, а также оборотные и ведомости об инвентаризациях. Большинству предприятий присуща следующая схема, характеризующая производственно-коммерческий цикл: первый пункт – заготовка производственных запасов, второй пункт – производство, третий — хранение готовой продукции, четвёртый – продажа.

Коэффициенты деловой активности предприятия

Проверка деловой активности заключается в исследовании уровня и динамики разнообразных финансовых коэффициентов, являющимися показателями кругооборота средств организации. Они очень важны, потому что от скорости оборота средств зависит, соответственно, и размер полного годового оборота. К тому же, с размерами оборота, а, значит, и с оборачиваемостью, связаны коэффициенты деловой активности и величина относительно постоянных расходов, то есть, чем меньше времени затрачивается на каждый оборот, тем меньше расходов приходится на каждый последующий. Если ускоряется оборачиваемость активов на какой-либо стадии, это ведёт к ускорению оборота и на остальных этапах.

Показатели и индексы

Индекс деловой активности в экономике— это специальный числовой показатель, который используется для отражения состояния и оценки конъюнктуры конкретно взятой отрасли. Индексы бывают разные, и зависит это от рассматриваемой экономической отрасли. Само понятие ИДА связано непосредственно с концепцией экономических циклов.

Потому что, согласно теории, экономика развивается неравномерно, и рост её происходит циклически. Вследствие этого, для упрощения оценки состояния экономики предприятия, и применяются индексы деловой активности. Особое значение индекс деловой активности имеет в макроэкономике и на рынке ценных бумаг. На сегодня расчетами индекса занимается множество организаций. Расчёт выполняется по специально разработанным методикам.

Интерпретация индекса как источник информации о тенденциях в бизнесе

Основным ключевым понятием индекса является опережающий индикатор делового цикла, где ключевым является слово «опережающий». Для его трактовки выделен ряд значений, так называемые циклический минимум и циклический максимум. Если после прошедшего периода роста наблюдается разворот индекса, это говорит о том, что бизнес-циклу предприятия предстоит из стадии роста перейти на спад деловой активности. Если же из точки минимума индекс разворачивается вверх, это расценивается как предсказание будущего восстановления.

Падение индекса ниже уровня в 50 пунктов предвещает рецессию в среднем за два календарных месяца. Профессионалы рынка ценных бумаг пользуются фундаментальным анализом для оценки тенденций на фондовых биржах и рынках акций. Выводы фундаментального анализа исходят из предпосылки того, что в мировой экономике именно макроэкономические тенденции имеют влияние на котировки акций конкретных взятых компаний и на прочие инструменты рынка. И потому в фундаментальном анализе используют исторически сложившиеся индексы деловой активности.

Деловая активность обеспечивает финансовую устойчивость предприятия

Прежде чем обозначить показатели деловой активности, важно понять, что для предприятия это одна из важнейших характеристик экономического состояния и, конечно же, специфики развития деятельности. Но на данный момент существует далеко не единственное определение данного понятия. При этом абсолютно все они дают ту или иную характеристику данной категории.

Анализ деловой активности основывается на результатах и эффективности функционирующей на данный момент производственной деятельности. Исходя из этого и определяются основные критерии, на базе которых осуществляется непосредственная оценка. И если уточнить более конкретно, то имеются в виду следующие показатели деловой активности:

- Масштабность рынков сбыта продукции.

- Наличие продукции и процент её поставок на экспорт.

- Степень известности бренда предприятия, репутация среди потребителей.

Критерии, обеспечивающие рост

Финансовые показатели прибыли должны увеличиваться более высокими темпами, чем все остальные учитываемые параметры. Это значит, что показатели по издержкам производства должны снижаться, а активы, в том числе и имущественные, должны использоваться более рационально. В принципе зачастую случается, что даже у стабильно работающих предприятий бывают отклонения от вышеуказанного соотношения показателей.

Причинами могут стать самые разнообразные явления. Это и освоение новых видов продукции или технологий, обновление и модернизация имущественных активов, и большие капиталовложения вследствие этого, а также реорганизация управленческой структуры производства. Зачастую перечисленные факторы вызваны внешним экономическим окружением, и потому требуют значительных финансовых затрат, которые окупятся лишь в отдаленной перспективе.

На что направить усилия

По оценкам профессионалов, специализирующихся на консультировании в области финансового менеджмента, сделаны выводы, что рентабельность, деловая активность и финансовый оборот предприятия могут быть значительно увеличены вследствие общей экономии, которую предприятие получит при рациональном управлении финансами. А более конкретно это значит, что 50 % может дать управление материально-производственными запасами, 40 % общей экономии даст управление запасами готовой продукции и дебиторской задолженностью, и оставшиеся остальные 10 % можно получить от рационализации управления собственным технологическим циклом. Основное внимание следует сосредоточить на управлении финансами, так как именно они позволяют получить 90 % экономии из всех имеющихся на данном предприятии возможностей.

Аналогичные выводы можно сделать по поводу увеличения или уменьшения рентабельности. То есть, в случае замедления оборачиваемости компенсировать её необходимо большей рентабельностью, снижением расходов, уменьшением затрат и т.д. Если нет возможности повысить рентабельность, следует исправлять ситуацию оборотом, выпуская и реализуя больше продукции.

Методы проведения анализа

Экономический анализ — это выполнение большого объема различных вычислений: средних величин, абсолютных и относительных отклонений, дисперсий, процентных величин и пр. В ходе анализа выполняют различные виды оценок путём сравнений, группировок и сортировок существующих исходных данных, а также нахождение минимального или максимального значения и ещё ряд других операций.

Полученные результаты требуют графического или табличного представления. Аналитическая обработка и всё многообразие видов экономической информации становятся объектом автоматизации, выполняемой с помощью современных вычислительных средств, а также при задействовании новейших программных продуктов, специально предназначенных для проведения экономического анализа.

Критерии оценки. Схема

Когда требуется проанализировать состав и структуру имеющегося имущества предприятия на основании показателей бухгалтерского баланса, источников формирования имущества предприятия, а также на основании пассива баланса, к абсолютным показателям относят величину вложенного капитала (активов), выручку (объем) от реализации и прибыль. Затраты представляются как вложенный в активы капитал, ну а прибыль — в виде разницы между выручкой от реализации и затратами.

Оптимальный вариант соотношения между темпами роста активов, выручкой от реализации и прибыли можно выразить так так: Та > Тв > Тп, где:

- Та — Темпы прироста активов,

- Тв — Темпы прироста выручки от реализации,

- Тп — Темпы прироста прибыли.

Но надо отметить, что предприятие соответствует данной формуле не всегда, так как темпы роста активов вполне могут быть выше. И, как правило, чаще всего это может происходить в результате крупных капиталовложений.

Оценка динамики через сопоставление изменения темпов

Вышеуказанное соотношение означает более высокие темпы прибыли в сравнении с объёмом продаж продукции. Это свидетельствует о некотором снижении издержек производства. Это одно, второе – объёмы продаж увеличиваются более высокими темпами, чем имеющиеся активы организации. И третий аспект — возрастание экономического потенциала в сравнении с предыдущим периодом. В целом данное соотношение в мировой практике называется «золотое правило экономики предприятия».

Анализ устойчивости роста предприятия

Выявление устойчивого экономического роста предприятия позволяет предположить, что банкротство ему не грозит. Вероятность банкротства может быть только в случае выявления неустойчивого развития. В этом случае менеджеры и руководство компании вынуждены были бы поставить перед собой серьёзную задачу – повышение деловой активности и срочное обеспечение устойчивых темпов экономического развития. В такой ситуации перед ними встал бы закономерный вопрос: какие применить методы для восстановления и поддержания устойчивых темпов роста.

Как известно, увеличить уровень деловой активности, объемы выпуска и продаж продукции возможно с помощью роста имущества предприятия, т.е. активов. Это, в свою очередь, потребует дополнительных финансовых ресурсов. Приток их возможно обеспечить за счет внешних и внутренних источников финансирования. Как дополнительные притоки можно использовать такие источники, как займы, средства кредиторов и банковские кредиты. Своевременное выявление назревающих проблем предприятия позволяет вовремя принять меры для восстановления его экономической стабильности, благодаря проведению оценки и анализа деятельности.

Источник: businessman.ru