Отчет ПМ (статистика) заполняют представители малого бизнеса, чтобы отчитаться перед Росстатом о показателях экономической деятельности. Форму сдают ежеквартально.

Для чего ввели отчет ПМ

Росстат поясняет, какой это отчет ПМ (статистика), — ежеквартальные сведения об основных показателях деятельности малого предприятия. Форма предназначена не для всех. Бланк на 2023 год утвержден Приказом Росстата № 462 от 30.07.2021 , его применяют с отчетности за 1-й квартал 2022 года.

А в Приказе Росстата № 130 от 24.03.2023 указано, кто сдает сведения об основных показателях деятельности малого предприятия ПМ, — юридические лица, которые представляют малый бизнес. Физические лица, которые осуществляют предпринимательскую деятельность без образования юридического лица, отчетность ПМ не сдают. А вот малые организации на УСН отчитываются в установленном порядке.

Микропредприятия отчет ПМ в статистическое ведомство тоже не сдают. К малому бизнесу относят организации и ИП с годовой выручкой не более 800 миллионов рублей и с численностью от 15 до 100 человек (пп. «а» п. 2 ч. 1.1 ст. 4 209-ФЗ от 24.07.2007 , ПП РФ № 265 от 04.04.2016 ). Если результаты деятельности отличаются от лимитных значений, то компания теряет статус малого предприятия.

Виды экономической деятельности

По правилам сдачи ПМ, если компании, представляющие малый бизнес, не попали в выборку Росстата, они не формируют отчетность и не отправляют ее в статистические органы. Выборку размещают на официальном сайте территориального отделения Росстата.

Если организации попали в выборку, но деятельность за отчетный период не вели, то они направляют отчет в Росстат, но заполняют только первый раздел с анкетными сведениями.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно посчитать фактическую численность работников для заполнения статистических форм.

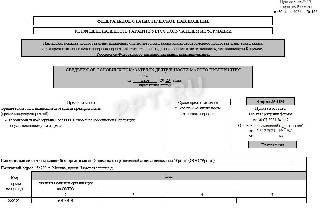

Сроки сдачи

Компании из малого бизнеса, попавшие в выборку Росстата, предоставляют форму каждый квартал. Вот как сдавали ПМ раньше — до 29-го числа месяца, который следует после отчетного периода. Теперь сроки поменялись: респонденты отчитываются в период с 1-го по 29-ое число месяца после отчетного периода ( Приказ Росстата № 925 от 17.12.2021 ).

В таблице — сроки сдачи формы ПМ (статистика) в 2023 году:

4-й квартал 2022 г.

С 09.01.2023 по 30.01.2023 (29.01 выпадает на воскресенье)

1-й квартал 2023 г.

С 03.04.2023 по 02.05.2023 (29.04 выпадает на субботу)

2-й квартал 2023 г.

С 03.07.2023 по 31.07.2023 (29.07 выпадает на субботу)

3-й квартал 2023 г.

С 02.10.2023 по 30.10.2023 (29.10 выпадает на воскресенье)

4-й квартал 2023 г.

С 09.01.2024 по 29.01.2024

Вам в помощь: календарь бухгалтера со всеми сроками сдачи отчетности

Порядок заполнения ПМ

Указания, как заполнить ПМ по статистике, приведены в двух Приказах Росстата — № 462 от 30.07.2021 и № 130 от 24.03.2023. Отчетная форма состоит из титульного листа и четырех разделов:

ОКЭД — общий классификатор видов экономической деятельности.

- анкета;

- численность, начисленная зарплата;

- общие экономические показатели;

- основные экономические показатели.

Пошаговая инструкция по заполнению формы ПМ (статистика) в 2023 году для респондентов:

Шаг 1. Оформляем титульный лист: указываем отчетные месяцы нарастающим итогом и год, название предприятия, его адрес, ОКПО и основной код вида экономической деятельности.

Шаг 2. Отвечаем на вопрос анкетирования из раздела 1: работала ли организация в отчетном периоде — да (1) или нет (0).

Шаг 3. Вносим в раздел 2 информацию о среднем штате сотрудников и величине зарплатных начислений нарастающим итогом с начала года.

Шаг 4. Отражаем общие показатели деятельности организации за отчетный период. Все значения приводим в тысячах рублей и без НДС.

Шаг 5. В разделе 4 отражаем основные экономические показатели. Его формируют только в годовой форме ПМ (статистика), то есть за 4-й квартал. В отчетах за 1, 2 и 3-й кварталы этот раздел оставляем незаполненным.

В случае заполнения указываем фактические затраты рабочего времени. Определяем число отработанных часов всеми сотрудниками из штатного состава и социальные выплаты, которые произвели работникам. Расписываем расходы на производство и продажу товаров, работ, услуг.

Отчетность ПМ подписывает директор: для подписания ПМ необходимо ознакомиться со всеми его разделами и сверить показатели с бухгалтерскими данными. Руководитель вправе назначить иное ответственное лицо за предоставление сведений в статистические органы и передать права подписи формы ПМ такому сотруднику.

Обязательно укажите контактную информацию для связи с исполнителем и дату заполнения отчета.

Способы сдачи

В 2023 году все респонденты отчитываются в Росстат только в электронной форме. Отчетные сведения об основных показателях деятельности малого предприятия за 2023 год подписывают ЭП и отправляют в территориальное отделение Росстата через ТКС.

Штраф за несдачу

За нарушение сроков или непредоставление формы контролирующие органы выпишут штраф за несдачу ПМ (статистика) (п. 1 ст. 13.19 КоАП РФ ). Должностное лицо получит взыскание от 10 000 до 20 000 рублей, а организация — от 20 000 до 70 000 рублей.

Вам в помощь образцы, бланки для скачивания

- Задорожнева Александра

2021-09-14 06:59:36

С 2021 года Росстат перешел на электронный формат отчетности. Коллеги, расскажите, возникали ли у вас технические сложности с онлайн-отчетностью в статистику и как вы их решали?

Источник: ppt.ru

Налоговики обновили признаки, по которым назначают выездные проверки

ФНС выпустила обновлённые показатели рентабельности и налоговой нагрузки для различных областей экономики за 2022 год. Инспекторы будут пользоваться этими сведениями для выработки плана выездных проверок. Обычные же граждане могут ориентироваться на опубликованные критерии для оценки рисков своего бизнеса.

Показатели благополучия

Часть признаков выражается числами. Конкретные значения обновляют раз в год. В этот список входят, помимо прочего, налоговая нагрузка (критерий № 1) и показатель рентабельности бизнеса (критерий № 11).

Малая налоговая нагрузка

Оказаться под прицелом могут те налогоплательщики, чья налоговая нагрузка ниже среднего значения по хозяйствующим субъектам в данной сфере. Вот формула для расчёта налоговой нагрузки:

Сумма налогов и сборов за календарный год согласно отчётности / Оборот предприятий (по сведениям Росстата) × 100%

Налоговики демонстрируют у себя на сайте таблицу (мы также приводим её ниже), откуда видно, что для некоторых сфер бизнеса «оптимальные» значения налоговой нагрузки возросли. К примеру, для розничной торговли, за исключением продажи мотоциклов и автотранспорта, налоговая нагрузка в позапрошлом году равнялась 4,5%, а в прошлом — уже 5%. Аналогичный показатель для строительства вырос с 10,1% до 11,2%.

Однако, в экономике есть и области, для которых налоговая нагрузка, наоборот, стала ниже. Например, для производителей пищевых продуктов, напитков и табачных изделий она снизилась с 17,6% до 15,5%.

В этой таблице показаны значения налоговой нагрузки по видам деятельности за 2021 и 2022 годы:

| Вид экономической деятельности (согласно ОКВЭД-2) | 2020/2021 годы | |

| Налоговая нагрузка, % в 2022 году | Налоговая нагрузка, % в 2021 году | |

| ВСЕГО | 10,7 | 10,4 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего | 4,1 | 4,7 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 3,2 | 3,6 |

| лесоводство и лесозаготовки | 10,3 | 11,6 |

| рыболовство, рыбоводство | 7,5 | 8,5 |

| Добыча полезных ископаемых — всего | 42,2 | 40,4 |

| добыча топливно-энергетических полезных ископаемых — всего | 53,0 | 50,2 |

| добыча полезных ископаемых, кроме топливно-энергетических | 21,1 | 11,6 |

| Обрабатывающие производства — всего | 6,8 | 7,4 |

| производство пищевых продуктов, напитков, табачных изделий | 15,5 | 17,6 |

| производство текстильных изделий, одежды | 4,1 | 8,9 |

| производство кожи и изделий из кожи | 10,3 | 10,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 2,3 | 5,0 |

| производство бумаги и бумажных изделий | 6,3 | 5,7 |

| деятельность полиграфическая и копирование носителей информации | 8,9 | 8,8 |

| производство кокса и нефтепродуктов | 3,1 | 4,9 |

| производство химических веществ и химических продуктов | 4,0 | 3,6 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 6,1 | 8,6 |

| производство резиновых и пластмассовых изделий | 7,2 | 5,7 |

| производство прочей неметаллической минеральной продукции | 9,0 | 9,1 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования | 3,7 | 4,8 |

| производство машин и оборудования, не включенные в другие группировки | 10,5 | 9,9 |

| производство компьютеров, электронных и оптических изделий | 12,5 | 10,6 |

| производство электрического оборудования | 8,2 | 7,1 |

| производство прочих транспортных средств и оборудования | 5,2 | 4,2 |

| производство автотранспортных средств, прицепов и полуприцепов | 6,5 | 5,7 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего | 6,7 | 6,9 |

| производство, передача и распределение электроэнергии | 7,4 | 7,7 |

| производство и распределение газообразного топлива | 3,7 | 3,7 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | 6,2 | 6,4 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего | 9,6 | 9,0 |

| Строительство | 11,1 | 10,1 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего | 3,7 | 2,8 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 6,3 | 3,9 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 3,1 | 2,1 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 5,0 | 4,5 |

| Деятельность гостиниц и предприятий общественного питания — всего | 9,6 | 9,0 |

| Транспортировка и хранение — всего | 5,3 | 6,0 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки | 4,5 | 5,9 |

| деятельность трубопроводного транспорта | 4,8 | 5,3 |

| деятельность водного транспорта | 8,0 | 9,4 |

| деятельность почтовой связи и курьерская деятельность | 16,5 | 17,4 |

| Деятельность в области информации и связи — всего | 14,8 | 14,7 |

| Деятельность по операциям с недвижимым имуществом | 21,0 | 21,8 |

| Деятельность административная и сопутствующие дополнительные услуги | 16,4 | 18,2 |

Нестандартная рентабельность

Если рентабельность активов (прибыль от продаж/текущая рыночная стоимость активов (внеоборотных и оборотных)) и рентабельность продаж (прибыль от продаж/ выручка от продаж) окажутся низкими, и отклонение от среднего значения по отрасли превысит 10%, это также может привлечь внимание проверяющих.

Показатели рентабельности во многих областях изменились относительно 2021 года. Как именно, показано в следующей таблице:

- обеспечение электрической энергией, газом и паром

- кондиционирование воздуха

Допустим, средняя рентабельность продаж в области производства еды в 2021 году равнялась 7,3%, а в 2022 году стала 11,1%. Аналогично с производителями напитков: соответствующий показатель вырос почти вдвое — с 9,6% до 18,3%. Но для производства одежды средняя рентабельность продаж, наоборот, упала — с 16,2% до 10,6%.

Источник: kontursverka.ru

Пути увеличения прибыли (на примере ИП «Линчук»)

Болфинова, А. А. Пути увеличения прибыли (на примере ИП «Линчук») / А. А. Болфинова. — Текст : непосредственный // Молодой ученый. — 2015. — № 8 (88). — С. 485-487. — URL: https://moluch.ru/archive/88/17320/ (дата обращения: 23.09.2023).

В условиях рыночной экономики получение прибыли является непосредственной целью производства. Именно прибыль создает определенные гарантии для дальнейшего существования и развития предприятия. Каждое предприятие, прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет, и ему необходимо получить.

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления производством. С помощью этой стоимостной формы оценивается деятельность всех предприятий экономики. Прибыль является самым крупным источником финансирования расширенного воспроизводства, важным критерием его эффективности, основным источником формирования фондов экономического стимулирования и одним из главных источников доходов государственного бюджета.

Любое коммерческое предприятие основной целью своей деятельности считает получение прибыли. Прибыль является одним из финансовых результатов деятельности предприятия и свидетельствует о его успешной деятельности, которая достигается, если доходы превышают расходы. В обратном случае предприятие получает убыток.

Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. Прибыль используется также для расчета рентабельности собственных и заемных средств, основных средств, всего авансированного капитала и каждой акции. Однако прибыль является не только основной целью деятельности любой коммерческой организации, но и важнейшей экономической категорией.

Главной целью работы является проведения анализа финансово-хозяйственная деятельности предприятия, в котором анализируется прибыльности компании, ее динамика и факторы, влияющие на финансовые результаты. А так же, на основе полученных результатов, разработать мероприятия по повышению уровня прибыли предприятия.

Анализ прибыли и рентабельности является одним из наиболее важных направлений при поиске путей повышения эффективности функционирования предприятия. Каждое предприятие стремиться максимизировать прибыль и повысить уровень рентабельности.

Тема повышения прибыли предприятия в настоящее время является весьма актуальной. Полученный анализ формирования прибыли позволяет предприятию разработать пути развития, которые могут не только сохранить прежний уровень прибыльности, но и значительно повысить его, что может послужить самофинансированием с целью повышения эффективности деятельности предприятия, что в современных условиях рынка, в котором конкурентоспособность предприятия выходит на первый план, является весьма значимым.

Объектом исследования является финансово-хозяйственная деятельность ИП «Линчук». Основной вид деятельности организации — производство корпусной мебели. ИП «Линчук» осуществляет прямой сбыт мебельных товаров — через свой фирменный магазин. Также используется опосредованный сбыт — посредниками выступают магазины-партнеры, реализующие мебель.

Проведя анализ объема производства и реализации продукции, которые непосредственно влияют на формирование прибыли на предприятии, видим, что объем производства продукции за анализируемый период увеличился на 13322 тыс. руб. Так же вырос и объем реализации продукции, за три года увеличившись на 14707 тыс. руб. Видно постоянное увеличение за весь анализируемый период, как и объема производства продукции, так и реализации продукции. Темп роста объема производства 2013/2012 году составил 144,8 %, а в 2013/2011 году — 152 %. Темп роста реализации продукции 2013/2012 году равен 143,6 % и 2013/2011 году — 168 %.

Проанализировав показатели эффективности использования основных фондов, был сделан вывод об их снижении в 2013 году. Так, фондоотдача в 2013 г. составляющая 34,3 руб./руб., по отношению к уровню 2011 года — 42,4 руб./руб., сократилась на 8,1 руб./руб. или на 18,5 %. Соответственно возросла фондоемкость, так в 2013 году по сравнению с 2011 годом, увеличившись на 0,007 руб. или на 28 %. В 2013 году все показатели эффективности использования основных средств имеют положительную динамику. Фондоотдача, по сравнению с 2012 годом возросла на 3,5 руб./руб., вследствие чего произошло снижение фондоемкости на 0,03 руб./руб, что говорит о более эффективном использовании основных средств на предприятии.

По анализу показателей использования материальных ресурсов можно сказать, что за 2011–2013 гг. происходит повышение материалоемкости продукции на 0,04 руб./руб. Материалоотдача за анализируемый период снизилась на 0,33 руб./руб. Изменение показателей эффективности материальных ресурсов говорит о росте материальных затрат на предприятии.

Исследовав себестоимость можно сделать выводы, что в связи с увеличением объемов производства, а так же с повышением закупочных цен на материалы у поставщиков и ростом тарифов на электроэнергию, воду и топливо, за весь анализируемый период происходит рост материальных затрат. Так, в сравнении с 2011 годом, в 2013 году материальные затраты выросли на 154,5 тыс. руб. или на 172,1 %. Затраты на 1 рубль произведенной продукции, которые в 2011–2012 гг. оставались на одном уровне — 0,88 коп., в 2013 году незначительно увеличились (1,07 %) и составили 0,94 коп. В общем затраты на 1 рубль произведенной продукции не превышают единицу, вследствие чего можно сделать вывод, что в анализируемом периоде предприятие приносило доход.

Проанализировав выручку предприятия, был сделан вывод, что на протяжении всего исследуемого периода она имеет положительную динамику. Так в 2012 году прирост выручки составил 3 663 тыс. руб. или 17 %, в 2013 году прирост был уже более значительным — 11 404 тыс. руб. или 43,6 %. Такой прирост обусловлен расширением клиентской базы, на что повлияло предоставление предприятием рассрочки платежа своим заказчикам.

Рассмотрев прибыль предприятия, видно, что произошло сокращение прибыли от продаж. В 2012 году прирост прибыли от продаж, по сравнению с 2011 годом, составил 120 тыс. руб. или 7,4 %. В 2013 году на фоне роста выручки, прибыль от продаж имеет отрицательную динамику, в 2013 году снижение составило 779 тыс. руб. или 44,8 %. За три года прибыль от продаж сократилась на 659 тыс. руб. или на 40,7 %. Основная причина снижения прибыли от продаж — превышение совокупных затрат над прибылью от продаж.

Рост затрат обусловлен многими причинами. Так, в 2012 году было приобретено новое оборудование основного столярного цеха, оборудование было поставлено на учет с 01.01.2013 г., с 2013 г. по новому оборудованию стала начисляется амортизация, что повлияло на увеличение совокупных затрат. Также, за счет увеличение потребления электроэнергии новым оборудованием, увеличились материальные затраты предприятия. В 2013 году был изменен реестр поставщиков, ввиду банкротства основного поставщика, предприятию пришлось устанавливать новые хозяйственные связи, что потребовало дополнительных затрат, так как цена закупки у новых поставщиков выше, чем предыдущих. Аналогичная ситуация и с чистой прибылью, которая сократилась на 632 тыс. руб.

В ходе анализа рентабельности, можно сделать вывод о снижении, за анализируемый период, как показателя рентабельности продукции, так и рентабельности продаж. В 2013/2012 году снижение рентабельности продукции произошло на 5,0 %, в 2013/2011 году — на 5,7 %. В 2013/2012 году снижение рентабельности продаж составило 4,2 %, в 2013/2011–4,9 %. Основной причиной снижения показателей рентабельности является сокращение прибыли от продаж и чистой прибыли.

После проведенного анализа финансово-хозяйственная деятельность ИП «Линчук», было предложено несколько мероприятий по увеличению прибыли предприятия.

Первым мероприятием по увеличению прибыли является расширение ассортимента выпускаемой продукции предприятия (применение ассортиментной политики). Политика ассортиментов товара — одно из самых главных направлений деятельности каждого предприятия. Это направление приобретает особую актуальность в нынешних условиях, когда к товару со стороны потребителя предъявляются повышенные требования по качеству и ассортименту, и от эффективности работы предприятия с производимым товаром зависят все экономические показатели организации и рыночная доля. Как свидетельствует мировой опыт, лидерство в конкурентной борьбе получает тот, кто наиболее компетентен в ассортиментной политике, владеет методами её реализации и может максимально эффективно управлять этой политикой.

Второе предложенное мероприятие — создание собственного сайта. Суть мероприятия заключается в разработке комплексной программы продвижения, реализованную посредством сети Internet, которая будет включать в себя: рекламу, элементы PR, мероприятия по стимулированию сбыта, а также помогать компании поддерживать старые и устанавливать новые связи на рынке.

В результате внедрения предложенных в работе мероприятий, ИП «Линчук» имеет реальную возможность повысить прибыль, получив дополнительную выручку. В общей сложности предложенные мероприятия положительно влияют на повышения эффективности производственной деятельности предприятия, что позволит в дальнейшем развивать производственную деятельность компании.

1. Жминько С. И. Комплексный экономический анализ: учебное пособие для вузов — М.: ФОРУМ, 2011. — 368с.

2. Катусова Е. Стратегическое планирование ассортимента. Современная торговля. 2008. — N 7.

3. Романова Л. Е. Экономический анализ: учебное пособие для вузов — СПб: Питер, 2011. — 336с.

5. Шуляк, П. Н. Финансы предприятия: учебник — М.: «Дашков и Ко», 2011. — 624с.

Основные термины (генерируются автоматически): анализируемый период, предприятие, прибыль, затрата, реализация продукции, финансово-хозяйственная деятельность, ассортиментная политика, показатель эффективности использования, положительная динамика, рыночная экономика.

Похожие статьи

Анализ результативности финансово-хозяйственной.

годовая стоимость, отчетный период, собственный капитал, общая величина имущества предприятия, показатель, темп роста, анализ результативности, финансово-хозяйственная деятельность предприятия, чистая.

Анализ эффективности деятельности организации на примере.

прибыль, отчетный период, инвестированный капитал, рентабельность инвестиций, финансовый результат, показатель, норма операционной прибыли, реализация товаров, какая часть, положительная тенденция.

Анализ финансовых результатов деятельности и пути ее.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования активов предприятия.

Показатели прибыли и рентабельности и их влияние на.

Каждый субъект экономики в своей финансово-хозяйственной деятельности преследует ряд определенных целей. Основной из них является получение положительного финансового результата, то есть прибыли.

Анализ состояния хозяйственной деятельности предприятия.

В настоящее время анализ хозяйственной деятельности необходим предприятию для оценки его финансового состояния, а

Анализ состояния хозяйственной деятельности проводится по следующим направлениям: Анализ производства и реализации продукции.

Понятие экономической эффективности коммерческой.

Доходность реализуемой продукции. Рентабельность затрат.

Основные термины (генерируются автоматически): экономическая эффективность, показатель эффективности использования, коммерческая деятельность, ресурс, затрата, относительная экономия.

Прибыль предприятия: экономическая сущность, виды, методы.

Прибыль является показателем, характеризующим абсолютную эффективность деятельности организации.

Финансово-кредитный энциклопедический словарь [11]. Разница между доходами, полученными от реализации продукции, основных средств и иного.

Анализ финансовых результатов деятельности предприятия.

Финансовый результат один из основных показателей хозяйственно-финансовой деятельности предприятия, который представляет собой прирост или уменьшение стоимости собственного капитала организации за отчетный период [1].

Методики анализа финансовых результатов | Статья в журнале.

прибыль, факторный анализ прибыли, анализ, чистая прибыль, недостаток методики, отчетный период, методика, реализация продукции, валовая прибыль, финансовая деятельность.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru